美食城盈亏分析报告

食堂作为后勤工作重地是一个展示企业文化的窗口。一个企业膳食的好坏,直接影响到员工工作的积极性及对企业的归属感,从而影响企业的生产及工作效益。为了做好食堂工作,现对20xx年1-8月食堂运营情况做一个总结。

一、食堂经营状况

食堂作为员工福利应该遵循盈亏平衡这一原则,就目前食堂亏损情况做如下分析: 采购成本:967391.40 餐卡收入:669660.65 卡费收入:210.00

制造费用:565631.62 餐桌收入:503441.00

账面亏损额:359711.37

未到账款:207080.5(6-8月份桌菜)

养猪场费用:95517.00

其他不应归属食堂费用:214.64(电话费)

综上所述,吉利美食城1-8月实际亏损56899.23

账面亏损额359711.37 - 未到账餐桌费207080.5 - 养猪场费用95517.00-其他费用214.64 = 56899.23

支出费用如下:

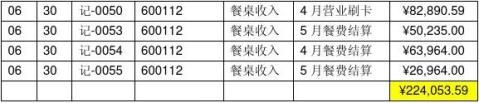

6、7、8月的部分餐桌收入未到账,合计金额为207080.5;

养猪场费用1-8月总计95517.00(其中不含人工工资)

其他不应归属食堂费用:

二、分析经营状况,发现不足

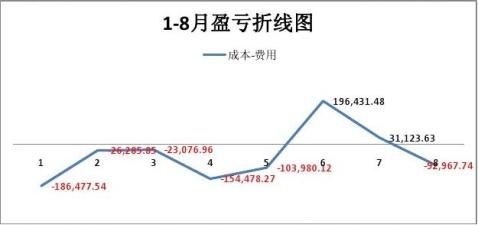

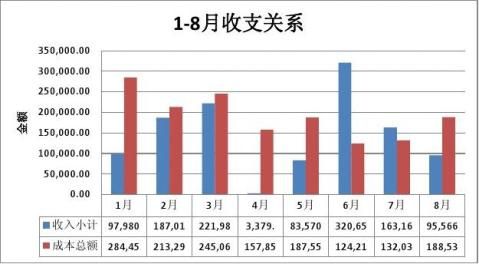

根据盈亏折线图及收支柱状图反应,各月收支不平衡,且波动大。

三、针对不足之处进行调查

造成账面盈亏浮动大的原因为支出与收入入账不及时。支出:报账不能做到月清,各类消耗及采购费用常有跨月报销情况。部分食材没有做到进出明细账,且账期无规律。收入:常有跨月入账。例如4月份账面支出157857.00,账面收入3379.00,其中4月营业刷卡82890.59及4月份餐费结算26964.00共计146854.59于6月30日入账,4月份账面亏损154478.00,实际亏损7623.41。

四、亏损原因分析

美食城成本的范畴: 采购成本及制造费用。

a. 采购成本包括:海鲜,肉类、蔬菜、调料、油、米、酒水饮料等食材;

b. 制造费用包括:工资、柴油、汽油费、液化气、水电费、邮电通讯费、物料消耗、修理费、低值易耗品摊销、折旧费、清洗费、福利费、劳动保护费、排污绿化费、长期待摊销费用、运费;

关键可节约成本(占总成本比例)

1)采购:63.1% 2)工资:23.3% 3)水电费:3.5%

1)采购成本

c. 目前食堂采购不能做到以菜单拉动采购订单的形式,随机因素大。

d. 20xx年1-8月进行食堂采购工作产生的汽油费共计8446.00元。改为专业食材公司配送可减免这项支出,同时可减免公用采购车的各项支出。

e. 配送公司配送食材均经过各项检测并出具报告,减免我方自行送检产生之费用。

2)工资成本:

食堂现有工作人员20名,20xx年1-8月工资总额357200其中不包括食堂管理员、

厨师长。存在一些工作不饱和的岗位,应对岗位进行重新整合以降低成本。

进行岗位整合后可减少3名人员,以2000月/人,可减少全年工资72000元。

3)水电费:

20xx年1-8月财务报表自营食堂水电费总额54972.28元,实际水电费总额45224.7元(后勤管理科抄表),差额9747.58元(损耗)。

吉利美食城水电费涵盖一楼外包食堂及二楼自营食堂。财务按照总电表抄表数收取电费,按照总水表抄表数加上13%损耗收取水费。一楼承包户的水电费由公共事务中心抄表并收取上交财务。目前公司电费调至0.87元/度,后勤管理科未接到调价通知仍以0.8元/度向外包户收取电费;水费中的13%损耗全由自营食堂承担,以造成差额。

改进措施:10月份开始调整差额,并将损耗摊至外包户,并即时关注公司调价信息。

第二篇:盈亏分析报告

各位领导:

三月盘点于20xx年x月x日完成,对生产部大部分物料进行的盘点

经过分析,得出此次盘点结果如下:

盘点方式: 一次终结盘点

盘点范围: 生产部六楼及一楼所有仓库

盘点方法:

1、采用各仓库负责人负责盘点为最终盘点的方式;

2、对综合加工仓库、油漆仓库、五金仓库、玻璃钢仓库、泥塑仓库、六楼独立仓库及一楼综合仓库采用同时同步盘点的方式,五个班组及仓库共计7个地点;

3、由于是月度盘点,主要采用由生产部内部自行盘点。

4、将盘点结果与盘点日3月x日财务账面记录进行核对,寻找并分析差异原因,判断盘点结果是否可以接受。

盘点情况:

一、原材料:存货摆放基本整齐,货品保存完好,无明显残破毁损情况;盘点人员对货物的品种、摆放等非常熟悉。

二、盘点结果: 3月盘点的实际数量与账面差异占盘点存货总额的4%。金额约为5470.98元,其中油漆、玻璃钢及一楼仓库3月实际盘点金额与账面数量盘亏,盘亏总金额为2807.40元,五金、综合加工为盘盈,总盘盈金额为8261.29,占总盘盈金额的150%。其余盘点仓库基本无差异。

三、机具:机具的盘点不论大小、型号,全部清点。3月盘点的实际数量与账面数量相差为零。差异在备注中已详细叙述。

四、从上月盘点数与本月盘点数对比,在仓库基本库存范围内,一楼仓库原料搬到六楼使用,没有领料过程,导致一楼综合仓库实际库存量无故短少。

五、原因分析:

1. 此次盘点结果是盘盈(玻璃钢、油漆及一楼仓库原料为盘亏)。主要原因在于账面数额是根据生产部车间材料表编制,部分班组材料表记录准确性差。

2. 一楼仓库原料搬到六楼使用,没有领料过程

3. 部分材料,采购回来直接进入车间生产,没有及时入库。

4. 缺少部门内部退料过程。

5. 工人在电焊或切割的时候,有小部分损耗。

6. 盘点中物料名称、规格有误,造成漏盘、误盘等;盘点时计量、记录出现错误等。

盘点结果:

此次盘点的差异较大,盘点结果真实性值得信任。存货管理制度不够健全,建议在相对完善物料控制制度基础上,加强实际执行力度。

关于仓库管理我们建议:材料的使用,应根据实际记录;材料有完整的出入库流程并严格执行;退料过程不可减少;同时工人用料的责任心强弱、工人技术状况、废品率的高低、设备工艺状况、材料质量状况、材料规格的适应程度等都影响产品的直接材料成本,余料尽量循环利用;加强生产过程中物料监管实际执行力度!

附件:盘点差异表

3月盘点差异表

仓库名称 账面金额 盘点金额 实际与账面差异 差异率 备注

泥塑仓库 717.50 753.10 35.60 0.05 盘盈

六楼独立仓库 16,726.79 16,708.28 -18.51 -0.00 盘亏

一楼综合仓库 15,390.33 14,479.15 -911.18 -0.06 盘亏

玻璃钢仓库 23,892.87 22,971.49 -921.38 -0.04 盘亏

油漆仓库 17,783.85 16,809.01 -974.84 -0.05 盘亏 五金仓库 25,390.39 31,187.34 5,796.95 0.23 盘盈

综合加工仓库 55,445.71 57,910.05 2,464.34 0.04 盘盈 合计 154,629.94 160,065.32 5,435.38 0.04 盘盈