财务分析课程报告

阿里巴巴

——让天下没有难做的生意

姓名:韩军

专业 :信息管理

学号:120301127

…… …… 余下全文

目 录

摘要----------------------------------------------------------------

关键词--------------------------------------------------------------

一、 公司简介-------------------------------------------------------

二、阿里巴巴财务分析------------------------------------------------

2.1 盈利能力分析-------------------------------------------------

…… …… 余下全文

阿里巴巴财务报表分析

13级金融一班冯逢斌

学号: 201306090142

一、公司简历

阿里巴巴集团是全球电子商务的领先者,是中国最大、全球第二大的电子商务公司。它的总部位于中国杭州,在中国大陆超过30个城市设有销售中心,并在香港、瑞士、美国、日本等设有办事处或分公司。阿里巴巴B2B公司是阿里巴巴集团的旗舰公司,是国内领先的B2B电子商务公司,主要是服务于中国和全球的中小企业。

二、财务能力分析

1.盈利能力分析

该指标关系到投资者对公司现状和前景的判断。我们可知阿里的净资产收益率靠前,所以其盈利能力比同行业大规模企业具有一定优势,这也是阿里成功吸引巨额外资投资的关键要素。而慧聪由于净利润为负的经营状况,使得该指标仍处于负值,这将影响着该企业的筹资方式筹资规模,进而影响企业的未来发展战略。

明显看出阿里、环球资源和网盛在资产管理水平上都较好,资产运用得当,费用控制严格,利润水平就高。而慧聪恰恰要注意这点,可以通过考察各部门、各运营环节的工作效率和质量来分清内部各部门责任,从而调动各方面生产经营和提高经济效益积极性。

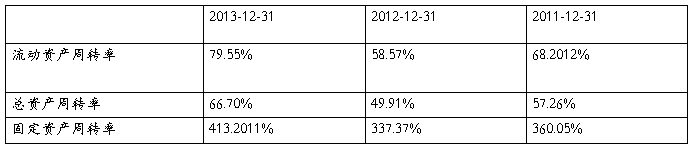

2.营运能力分析

由于阿里巴巴不存在存货和应收帐款,所以我们只能通过总资产周转率、流动资产周转率、固定资产周转率来分析阿里的营运能力。

从上述数据看出,阿里巴巴与环球资源固定资产周转率都较高,表明他们对企业的固定资产相对来说投资得当,结构分布合理,营运能力较强。而慧聪和网盛可能存在固定资产数量过多或没有充分利用,导致设备闲置。阿里对资产使用率基本保持稳定,其中20##年对资产的运用增长幅度较大,但11年可能存在着较多的闲置资金,导致流动资产周转率下降,从而影响着总资产周转率。

3.偿债能力分析

从短期负债比率来看,这三年的流动比率和速动比率基本都维持在2以上,说明公司的资金流动性较好,短期偿债能力较强。短期偿债能力是财务分析中一个十分重视的问题,短期偿债能力不足,企业就无法满足债权人的要求,可能会引起破产或是造成生产经营的混论。

…… …… 余下全文

目录

一、 B2B电子商务行业背景

二、 阿里巴巴公司概况

三、 阿里巴巴的财务分析

1. 偿债能力分析

2. 营运能力分析

3. 盈利和增长能力分析

4. 资产结构分析

5. 现金流量净额趋势分析

6. 营业收入和支出分析

7. 运营成本分析

8. 净利润增长情况分析

阿里巴巴20##年财务分析报告

一、 B2B电子商务行业背景

20##年中国B2B贸易总额为24.5万亿,其中中小企业B2B贸易占总体贸易额比例达到57.8%,较上年增长2点百分点,我国中小企业迅速成长,在繁荣经济、增加就业、推动创新、催生产业等方面,发挥着越来越重要的作用,成为推动国民经济和社会发展以及构建和谐社会的重要力量。 20##年中国中小企业总数超过3453万家,较上年增加300余万家,其中使用第三方电子商务平台的数量占总体中小企业的比例由20##年的28%上市至34%,数据表明中国中小企业B2B电子商务仍有很大的增长潜力,增长也比较迅猛,但仍然需要市场参与各方继续共同推动市场发展。 20##年中小企业通过电子商务进行的外贸交易额达到了5698亿元,阿里巴巴的“中国供应商”、中国制造网、环球市场、环球资源等几家老牌B2B外贸平台在原有服务的基础上,继续提升服务内容,包括慧聪等新加入者为该市场注入了新的活力。使得为国内不少外贸企业真正带来了订单、效益,也使得这些外贸平台较早地进入稳定盈利期。

随着B2B电子商务市场的发展和成熟,一方面中国越来越多的中小企业开始利用电子商务进行B2B贸易活动(以第三方电子商务平台为主),另一方面中小企业对电子商务的应用推广来也进一步加快了第三方B2B电子商务平台发展的速度。

二、 阿里巴巴公司概况

20##年10月23日,阿里巴巴网络有限公司(1688.HK)在香港证交所上公布招股公告。20##年11月6日,阿里巴巴正式上市。作为中国最大的电子商务公司,阿里巴巴是自20##年Google在美国上市后3年来集资最多、市值最大的网络股。招股价为13.5港元 ,融资15亿港元,在全球发售85890.1万股。目前阿里巴巴在国内B2B电子商务中占垄断地位,20##年市场份额达到57.3%。 相较其他B2B网站而言,阿里巴巴无论是在认知度、营收总额还是在用户黏性方面都具有比较显著的优势。阿里巴巴公司股权结构比较复杂,根据重组后公司结构可以看出Alibaba.com Corporation持有阿里巴巴83%股权(上市后未计超额配发),股东为雅虎(39%)、软银(29.3%)及阿里巴巴的管理层及员工(31.7%),即雅虎间接持有32.37%;另外雅虎会以基础投资者身分,最高买进7.76亿港元的阿里巴巴新股,即雅虎会增持5748万股,令持股比例增至33.51%,而软银则会间接持股24.32%,成为单一第二大股东。在香港的上市将进一步提升行业内外对B2B电子商务发展的关注。预计这也将唤起风险投资对B2B电子商务平台投资热情,推动B2B电子商务行业发展。

…… …… 余下全文

20##阿里巴巴财务报表数据解读是否盈利

20##-03-05 03:31 来源:中国电子商务研究中心 作者:嘟嘟小丫头 [收藏]

每个企业都有一套自己运营的模式,对于未来的发展都已经有所规划,但是一个年度一个季度的盈利是否都能够达到起初的目标呢?下边就根据阿里巴巴财务报表数据进行分析一下。

企业的发展就必须要总结经验,吸取教训,制定自己的一套发展运营模式,在探索的路上走出一条不平凡的道路,根据阿里巴巴的财务报表数据分析,可以看的说为阿里巴巴集团交上了一份稍显满意的答卷。

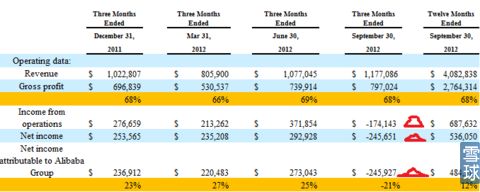

文件显示,阿里巴巴集团按美国通用会计准则20##年财年营收为40.8亿美元,毛利润为27.64亿美元,运营利润为6.88亿美元,净利润为5.36亿美元,归属于阿里巴巴集团的净利润为4.84亿美元。阿里巴巴集团的营收较上年增长74%,归属于阿里巴巴集团的净利润较上年增长81%。应当说阿里巴巴集团交上了一份稍显满意的答卷。

但为什么不是满意,而只是稍显满意呢?如果把阿里巴巴20##年财年营收数据按季度列示,可以看到以下一组数据。

从上表中可以看出,尽管归属阿里巴巴集团全年净利润(Net Income attributable to Alibaba)4.8亿美元,但是20##年第四财季(即20##年7月至9月),归属阿里巴巴集团的净利润却是亏损的。而且不仅是归属阿里巴巴集团的净利润,运营利润(Income from operations)及公司净利润(Net income)均为亏损。如上表所示,20##年第四财季,公司营业亏损1.74亿美元,公司净亏损2.45亿美元而归属阿里巴巴集团净亏损2.45亿美元。这是阿里巴巴集团自20##年第二财季(即20##年第一季度)开始盈利以来首度亏损。

…… …… 余下全文

阿里巴巴财务分析

目录

一、前言

二、 B2B电子商务行业发展趋势

三、阿里巴巴战略的SWOT分析

四、阿里巴巴的财务分析

(一) 横向分析

?营业收入及其构成

?营业支出

?递延收入

?运营成本

?净利润

(二) 纵向分析

?总资产(固定资产、流动资产)

?负债与权益占比

?三大现金流量净额

(三) 比率分析

?偿债能力分析

?营运能力分析

?盈利能力分析

?增长能力分析

?与竞争对手财务比率比较并分析

阿里巴巴的财务分析

一、前言

财务分析是通过对上市公司财务报表有关数据和相关信息进行汇总、计算、对比,综合分析和评价公司财务状况、经营成果和现金流量的过程。在实务操作中,财务分析往往局限于对盈利能力、营运能力、偿债能力和增长能力的简单计算和评述。然而,财务数据是公司所处环境、战略决策实施、日常经营运作等因素的数据表现。一个完整的财务分析体系应系统得展现公司经营分析与财务报表分析的关系(如图1),

从经济环境分析、战略分析到内在价值评估师这一框架的出发点和分析结果,财务报表分析则是这一框架的主体部分。

20xx年10月23日,阿里巴巴网络有限公司(1688.HK)在香港证交所上公布招股公告。20xx年11月6日,阿里巴巴正式上市。作为中国最大的电子商务公司,阿里巴巴是自20xx年Google在美国上市后3年来集资最多、市值最大的网络股。招股价为13.5港元,融资15亿港元,在全球发售85890.1万股。目前阿里巴巴在国内B2B电子商务中占垄断地位,20xx年市场份额达到57.3%。而专注于外贸领域的环球资源也保持了良好的增长势头,以15.3%的市场份额位居第二。海虹医药、中国制造网、慧聪网、金银岛和中国化工网分别位列第3至7位。相较其他B2B网站而言,阿里巴巴无论是在认知度、营收总额还是在用户黏性方面都具有比较显著的优势。阿里巴巴公司股权结构比较复杂,根据重组后公司结构可以看出

…… …… 余下全文

阿里巴巴集团企业分析报告

1.阿里巴巴简介

阿里巴巴集团于19xx年6月在浙江杭州成立,是全球企业间(B2B)电子商务的著名品牌,是全球国际贸易领域内最大、最活跃的网上交易市场和商人社区,目前已经成功融合了B2B、C2C、B2C、搜索引擎和门户,帮助全球客户和合作伙伴取得成功;阿里巴巴公司的总部位于中国东部的杭州,在中国大陆地区拥有16个销售和服务中心,在香港和美国设有分公司,集团公司旗下的B2B业务于20xx年11月6日在香港联交所正式上市;目前,集团拥有7大业务,分别是:阿里巴巴、淘宝网、支付宝、口碑网、中国雅虎、阿里软件和阿里妈妈。现在,阿里巴巴旗舰集团下属有五大公司,分别是:

阿里巴巴B2B公司---世界领先的B2B电子商务公司,20xx年6月与香港上市 淘宝网——中国最大的在线零售平台,是一个Amazon,ebay Facebook结合体,注册用户3亿多人,年交易额300亿美元

支付宝----领先的第三方在线支付平台,目前有4亿用户在使用

阿里巴巴云计算---以数据为中心的云计算服务开发商,犹如爱因斯坦所说,物理的尽头是哲学,同理,经济发展到尽头是数据是统计。 中国雅虎---知名门户网站之一

2.阿里巴巴发展历程

19xx年12月,马云和阿里巴巴的其他18位创始人在中国杭州推出了阿里巴巴在线,主要是提供商业信息公告服务,列出买卖双方的产品目录;19xx年2月,阿里巴巴正式诞生;19xx年6月成立的阿里巴巴母公司——阿里巴巴集团;19xx年9月杭州阿里巴巴(中国)网络技术有限公司成立,推出阿里巴巴中文站,致力于B2B电子商务市场;同年秋,阿里巴巴吸引了软银孙正义的风险投资2000万美元;20xx年5月,推出淘宝网,开始致力于C2C业务;同年10月,推出支付宝,建立其第三方支付平台;20xx年,收购雅虎中国,开始门户和搜索业务;20xx年收购致力于分类信息的口碑网,20xx年1月,推出阿里软件,致力于企业商务软件业务;20xx年8月,推出阿里妈妈,开始网络广告分销业务;20xx年8月对集团旗下的B2B业务向香港联交所递交上市申请,20xx年11月6日,阿里巴巴正式上市。

…… …… 余下全文