大通曼哈顿兼并JP摩根案例分析

摘 要

轰轰烈烈的银行并购惹得世从瞩目,但每一起银行并购都远非故事描述的那般轻松,特别是商业银行涉足投资银行业要谨慎从事。由于商业银行与投资银行的文化迥然不同,能否将两者有机地融合在一起,将在很大程度上影响并购之后的运行效果。大通通过兼并JP摩根,谋求在获得巨大的证券承销和资产管理等领域占一席之地,特别是针对大公司和资产庞大地个人客户。但特别需要注意的是,大通在拓展投资银行业务的同时,进一步收缩其零售银行业务,出售了它在香港的信用卡、私人贷款、楼宇按揭代款以及4家分行等,价值约为50亿港元。此外,两家公司固定收入和贸易活动上的重叠很可以引起大量工作岗位被载减。由此可见,商业银行扩展投资银行业务,并非简单的业务叠加,而是需要一个复杂的重组过程。值得深思的是,J.P.摩根曾一度是美国金融界的统治者,甚至也可以说是整个世界金融界的权威。十几年前,它开始向投资银行转型,由于其客户的质量相当高,被誉为华尔街的贵族式银行。而今天之所以被兼并,恰恰是因为它当年向投资银行业转型时的不成功,其中一个很重要的原因是“贵族”的特色使它丢掉了很多的客户。这也从另一个方面折射出了金融服务业转型的风险。

引 言

20xx年12月31日,美国第三大银行大通曼哈顿公司(the Chase Manhattan Corporation)兼并第五大银行摩根公司(J.P. Morgan & Co. Incorporated)一案终于尘埃落定。由于两家金融机构的显赫地位和交易金额的巨大,使得它被视做银行业并购的又一典范案例。

关键词:兼并;大通曼哈顿;JP摩根;银行

一、 背景资料

大通曼哈顿兼并JP摩根案例,是举世瞩目的一场银行兼并。20xx年9月13日,大通曼哈顿公司正式宣布与摩根公司达成了兼并协议。双方交易的条件是,大通将按照9月12日的收盘价,以3.7股去交换摩根的1股,交易价值高达360亿美元。12月11日,美联储理事会以全票通过批准了这项兼并计划,并发表声明:“美联储认为,在竞争及资源集中方面,该项兼并对大通和J.P.摩根直接竞争的银行 1

业市场或其他相关的银行业市场而言,都不会造成重大不利影响。”12月22日,双方股东大会顺利通过了兼并计划。12月31日,兼并正式完成。新组成的公司取名为J.P.摩根大通公司(J.P. Morgan Chase & Co.),新公司的股票已于20xx年1月2日在纽约股票交易所开始交易。

据测算,新公司的收入将超过520亿美元,利润高达75亿美元,拥有9万员工,6600亿美元总资产,成为位于花旗集团美洲银行公司之后的全美第三大银行集团。这笔交易还使其位列全球投资银行前列,与摩根斯坦利添惠、高盛和瑞士信贷第一波士顿并驾齐驱。新公司的总部仍将设在先前两家公司共同的所在地纽约市。原摩根公司总裁兼首席执行官道格拉斯·沃纳将出任新公司的总裁,而原大通总裁威廉·哈里森(Willam Harrison)则成为银行行长兼首席执行官。新公司的业务除了包括原摩根公司擅长的金融咨询、商业贸易以及债券发行外,银行抵押贷款、保险销售等方面的业务则是大通银行的强项。沃纳表示,两家银行的大规模合并是旨在组建一个全球范围的银行集团,这将有利于双方在业务上展开互补,预计新组建的公司将有很好的发展前景。

二、兼并战略研究

并购是事关企业发展的重大战略选择,它必须服从于企业的发展战略。就战略而言,有的人强调战略是一种思维方式,而有的人强 2

调战略是一个行动指南,但无论如何定义,战略都应该是和企业的重要决策相联系的,其核心是要决定企业往哪一个方向发展。而企业的长期发展又离不开近期的行为及其结果,因此企业的并购战略应包括三个层次的内容:一是是否应选择并购的途径来寻求发展,与之相关的考虑是并购后的企业发展取向;二是并购的手段和实施,以及完成并购活动;三是并购后的整合和有效管理以达到并购的预期目标。在并购JP摩根之前,大通已有一系列大规模的并购活动。有专业人士认为,大通兼并投资银行的一系列活动,其本质是一场根本性的股票价值革命。此次并购的最直接原因来自大通之前收购化学银行后,导致股东乃至管理层对大通股票的市价严重不满。而导致大通股价步入任意的重要原因是在“新经济”和投资银行业备受青睐的时代,投资者对“商业银行”概念的兴趣已大打折扣,而将资金投向具有前者背景的公司。尽管在那几年中大通一直度试图通过自建方式进入投资银行业务领域,但与老牌的投资银行相比,大通微不足道,特别是在利润率最高的股票承销业务上,大通都远远落后。因此,大通银行要提高其市场价值,必须进行脱胎换骨的改变。于是为了自身的发展,大通选择了并购这个策略。

三、实施并购战略的有利因素

一般来说,通过并购来实现企业发展的有利因素包括:通过外部并购可以更迅速的实现企业的某些目标;通过并购实现增长或多样化 3

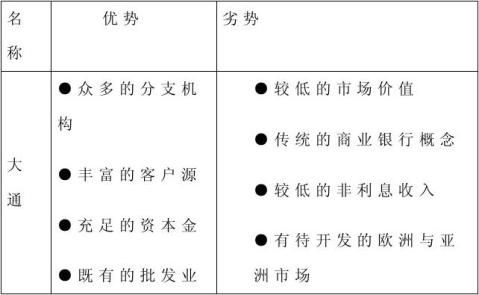

经营可能风险更小、成本更低或者获取一定的市场份额所需的时间更短;可能存在着能力互补或协同效应。而大通之所以选择摩根作为收购对象是因为,19xx年J.P.摩根开始进入投资银行领域,此后不断将业务拓展到世界各地,截至20xx年第二季度,摩根已拥有疱资产2663亿美元,纯利11.7亿美元,超过19xx年同期的11.04亿美元,在全美银行界排名第5,在美国的股票承销业务排名第7。故而,大通兼并摩根存在互补效应(见表1)。这样的兼并基本解决了双方所遇到的各种难题,基本可以实现优势互补,特别是解决了大通的市场定位问题,在其既有的流通债券经营、保险业务和金融中介市场的基础上,为大通的投资银行业务的加速发展建立了广阔的平台。使大通实现了业务方面的成功转型。

表例:

表1

4

四、由此案例所见出的全球金融业并购的内在逻辑

( 一 )、随着市场的开放、这制的解除和技术的进步,金融机构的生存和发展面临更大的竞争压力;(二)、金融服务竞争的焦点在于客户。由于客房已不像以前一样被动地接受产品销售,而是不断地提出挑剔的、复合式的要求,金融机构竞争性的服务使其要求水涨船高,客户的这种高期望值反过来又进一步强化了金融机构之间的竞争;

(三)、巨大的竞争压力下,金融机构被迫对产品进行整合。(四)、这又需要整个业务流程和经营管理机制的根本性改变,而这远非在既有的组织机构框架下进行修修补补所能实现的。(五)、最根本的解决办法只能寻求更有效的组织,在重置成本较高的情况下,金融机构往 5

往采取横向的组织联合,这一过程可用图1来表示。由此可见,在激烈的市场竞争面前,变革和创新已成为全球金融服务业的主旋律,而这些都是围绕客户的需求,增进自身的服务功能而展开的。

结束语:

并购从微观上说是资本集中的客观要求,是竞争机制发挥作用的必然结果,从宏观上讲,并购时优化产业结构与资源配置的重要内容。因此,企业在并购中既要遵循市场规律,又要满足社会经济发展的需要。

参考文献:中国银行纽约分行,《纽约金融》20xx年第3期

网易财经20xx年9月14日。

夏乐书、姜强、张春瑞、李琳、宋爱玲,资本运营理论与实务

2011,01(1)

6

第二篇:横向并购案例分析

横向并购

——联想收购IBM

1、并购背景

联想:中国最大的IT企业

年产量约500万台,员工总数一万余人

19xx年在香港联合交易所上市,总市值为202亿港元

IBM (PCD):

主要从事笔记本、台式计算机、服务器、外设等产品的生产和销售 约9500名员工。2003财年收入96亿美元,亏损2.58亿美元

全球PC市场上,IBM以5.2%的市场占有率排在戴尔和惠普之后,位居第三

2、交易简介:

20xx年12月8日,联想用12.5亿美元(8亿现金及价值4.5亿联想股份 )购入IBM PC业务

位于全球PC市场份额第9位的联想一跃升至第3位,位于戴尔和惠普之后

3、收购融资方案分析

(1)银行贷款 :6亿美元5年期的银团贷款 ;

银团:工银亚洲、法国巴黎银行、荷兰银行及渣打银行,以及另外16家来自中国内地和香港及欧洲、亚洲和美国的银行 ;

(2)发行普通股和无投票权股份 :

向IBM增发价值6亿美元的821,234,569股普通股和921, 636, 459股无投票权股份(股票价格 2.675港元/每股);

股票回购后,IBM拥有821,234,569股普通股,无投票权股份485,918,702股份,股票价格2.675港元/股,股票总价值约4.5亿美元。

(3)发行可换股优先股和认股权证 :

联想集团向得克萨斯太平洋集团、General Atlantic、美国新桥投资集团发行共2,730,000股非上市A类累积可换股优先股 ;

这些优先股共可转换成1,001,834,862股联想普通股,转换价格为每股2.725港元。每份认股权证可按行使价格每股2.725港元认购一股联想普通股。认股权证有效期为5年。

4、此次并购得评价

无疑此次并购是一个精心设计了跨国并购,确保控制权不被转移并充分利用国际资本市场进行融资,分散财务风险 。并购IBM的PC无疑使联想在品牌上提升了一个档次,原有PC 销售渠道及优秀人才均得到扩充,使联想在国际化的道路上跨进了一大步。

09国贸(2)

朱楠楠

200910120052