国寿瑞鑫(金账户)版组合计划

产品所属分类: 理财保险 分红保险

产品简介: 国寿瑞鑫(金账户)版组合计划由国寿瑞鑫两全保险(分红型)(2013版)、国寿附加瑞鑫提前给付重大疾病保险(2013版)、国寿附加瑞鑫长期意外伤害保险(2013版)及国寿金账户年金保险(万能型)四款产品组合构成。 保险期间: 详见条款。

产品特色:

一份投入 五项关爱

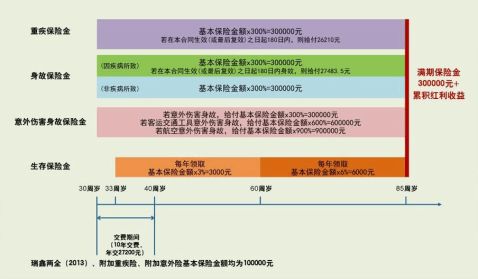

一份投入即可享有40种重大疾病保障、高额意外保障、养老保障、教育保障以及万能账户五项关爱,让您享有更加自在的人生。

三倍重疾 关爱健康

附加重疾险保障40种重大疾病,被保险人于合同生效(或最后复效)之日起一百八十日后,因首次发生并经确诊的疾病导致被保险人初次发生并经专科医生明确诊断患附加重疾险合同所指的重大疾病(无论一种或多种),瑞鑫(2013)系列保险合同终止,本公司按附加重疾险合同基本保险金额的300%给付重大疾病保险金。

快速返还 教育养老

瑞鑫两全(2013)为分红保险,其自合同生效年满三个保单年度的年生效对应日起,至被保险人年满五十九周岁的年生效对应日止,若被保险人生存至合同的年生效对应日,本公司每年按瑞鑫两全(2013)基本保险金额的3%给付生存保险金。自被保险人年满六十周岁的年生效对应日起,至被保险人年满八十四周岁的年生效对应日止,若被保险人生存至合同的年生效对应日,本公司每年按瑞鑫两全(2013)基本保险金额的6%给付生存保险金。被保险人生存至年满八十五周岁的年生效对应日,瑞鑫(2013)系列保险合同终止,本公司按瑞鑫两全(2013)基本保险金额的300%给付满期保险金。快速返还的生存保险金和满期保险金,经客户同意进入金账户,在符合相关规定的情况下,按照客户要求灵活支取,满足客户教育金、养老金等各项需求。

高额保障 体现身价

在符合条款规定的条件下,被保险人因意外伤害导致身故,组合计划合同终止,本公司按照附加意外险合同基本保险金额的300%给付意外伤害身故保险金。

被保险人于年满十八周岁的年生效对应日起,被保险人持有效客票搭乘附加合同约定的客运交通工具时遭受意外伤害,并自该意外伤害发生之日起一百八十日内因该意外伤害导致身故,组合计划合同终止,本公司按前述约定给付意外伤害身故保险金后,再按附加意外险合同基本保险金额的300%给付客运交通工具意外伤害身故保险金。

被保险人于年满十八周岁的年生效对应日起,被保险人持有效客票乘坐民航飞机,自踏入航班班机的舱门起至抵达目的地走出航班班机的舱门为止遭受意外伤害,并自该意外伤害发生之日起一百八十日内因该意外伤害导致身故,组合计划合同终止,本公司按前述约定给付意外伤害身故保险金、客运交通工具意外伤害身故保险金后,再按附加意外险合同基本保险金额的300%给付航空意外伤害身故保险金。

意外伤害身故保险金、客运交通工具意外伤害身故保险金、航空意外伤害身故保险金均只给付一次。

万能终身 资产保全

金账户万能险的保险期间为合同生效之日起至合同终止日止,若客户同意将国寿瑞鑫两全保险(分红型)(2013版)产生的每笔生存保险金及满期保险金自动转入该账户,可以轻松实现财富保值增值和资产保全。

国寿瑞鑫两全保险(分红型)(2013版)(简称瑞鑫两全(2013)) 保险责任

在本合同保险期间内,本公司承担以下保险责任:

一、生存保险金

自本合同生效年满三个保单年度的年生效对应日起,至被保险人年满五十九周岁的年生效对应日止,若被保险人生存至本合同的年生效对应日,本公司每年按基本保险金额的3%给付生存保险金。

自被保险人年满六十周岁的年生效对应日起,至被保险人年满八十四周岁的年生效对应日止,若被保险人生存至本合同的年生效对应日,本公司每年按基本保险金额的6%给付生存保险金。

二、满期保险金

被保险人生存至年满八十五周岁的年生效对应日,本合同终止,本公司按基本保险金额的300%给付满期保险金。

三、身故保险金

被保险人于本合同生效之日起至年满十八周岁的年生效对应日前身故,本合同终止,本公司按本合同所交保险费(不计利息)给付身故保险金。

被保险人于年满十八周岁的年生效对应日起身故,本合同终止,本公司按下列约定给付身故保险金:被保险人于本合同生效之日起一百八十日内因疾病身故,本公司按本合同所交保险费(不计利息)×105%给付身故保险金;被保险人因前述以外情形身故,本公司按基本保险金额的300%给付身故保险金。 责任免除

因下列任何情形之一导致被保险人身故,本公司不承担给付保险金的责任:

一、投保人对被保险人的故意杀害或者故意伤害;

二、被保险人故意犯罪或抗拒依法采取的刑事强制措施;

三、被保险人在合同成立或合同效力最后恢复之日起二年内自杀,但被保险人自杀时为无民事行为能力人的除外;

四、被保险人服用、吸食或注射毒品;

五、被保险人酒后驾驶、无合法有效驾驶证驾驶或驾驶无有效行驶证的机动车;

六、被保险人在合同最后复效之日起一百八十日内因疾病;

七、战争、军事冲突、暴乱或武装叛乱;

八、核爆炸、核辐射或核污染。

无论上述何种情形发生,导致被保险人身故,合同终止,本公司向投保人退还合同的现金价值,但投保人对被保险人故意杀害或伤害造成被保险人身故的,本公司退还合同的现金价值,作为被保险人遗产处理,但法律另有规定的除外。 国寿附加瑞鑫提前给付重大疾病保险(2013版)(简称附加重疾险) 保险责任

在本附加合同保险期间内,本公司承担以下保险责任:

一、重大疾病保险金

被保险人于本附加合同生效(或最后复效)之日起一百八十日内,因首次发生并经确诊的疾病导致被保险人初次发生并经专科医生明确诊断患本附加合同所指的重大疾病(无论一种或多种),本附加合同终止,本公司按照本附加合同所交保险费(不计利息)给付重大疾病保险金;被保险人于本附加合同生效(或最后复效)之日起一百八十日后,因首次发生并经确诊的疾病导致被保险人初次发生并经专科医生明确诊断患本附加合同所指的重大疾病(无论一种或多种),本附加合同终止,本公司按本附加合同基本保险金额的300%给付重大疾病保险金。若因意外伤害导致上述情形,不受一百八十日的限制,本公司仅按本附加合同基本保险金额的300%给付重大疾病保险金。

二、身故保险金

被保险人于本附加合同生效之日起至年满十八周岁的年生效对应日前身故,本附加合同终止,本公司按本附加合同所交保险费(不计利息)给付身故保险金。 本附加合同的重大疾病保险金与身故保险金本公司仅给付一项,并以一次为限。本附加合同的重大疾病保险金与主合同的身故保险金本公司仅给付一项,并以一次为限。

责任免除

因下列任何情形之一导致被保险人发生本附加合同所指重大疾病,本公司不承担给付重大疾病保险金的责任:

一、投保人对被保险人的故意杀害、故意伤害;

二、被保险人故意自伤、故意犯罪或抗拒依法采取的刑事强制措施;

三、被保险人在本附加合同成立或合同效力最后恢复之日起二年内自杀,但被保险人自杀时为无民事行为能力人的除外;

四、被保险人服用、吸食或注射毒品;

五、被保险人酒后驾驶、无合法有效驾驶证驾驶或驾驶无有效行驶证的机动车;

六、战争、军事冲突、暴乱或武装叛乱;

七、核爆炸、核辐射或核污染;

八、遗传性疾病,先天性畸形、变形或染色体异常。

无论上述何种情形发生,导致被保险人发生本附加合同所指重大疾病的,本附加合同终止,主合同同时终止,本公司向投保人退还本附加合同与主合同的现金价值。投保人对被保险人故意杀害或伤害造成被保险人发生本附加合同所指重大疾病的,本公司向被保险人退还本附加合同与主合同的现金价值。

因下列任何情形之一导致被保险人身故,本公司不承担给付身故保险金的责任:

一、投保人对被保险人的故意杀害或者故意伤害;

二、被保险人故意犯罪或抗拒依法采取的刑事强制措施;

三、被保险人在合同成立或合同效力最后恢复之日起二年内自杀,但被保险人自杀时为无民事行为能力人的除外;

四、被保险人服用、吸食或注射毒品;

五、被保险人酒后驾驶、无合法有效驾驶证驾驶或驾驶无有效行驶证的机动车;

六、被保险人在合同最后复效之日起一百八十日内因疾病;

七、战争、军事冲突、暴乱或武装叛乱;

八、核爆炸、核辐射或核污染。

无论上述何种情形发生,导致被保险人身故,本附加合同终止,本公司向投保人退还本附加合同的现金价值,但投保人对被保险人故意杀害或伤害造成被保

险人身故的,本公司退还本附加合同的现金价值,作为被保险人遗产处理,但法律另有规定的除外。

国寿附加瑞鑫长期意外伤害保险(2013版)(简称附加意外险)

保险责任

在本附加合同保险期间内,本公司承担以下保险责任:

一、意外伤害身故保险金

被保险人于本附加合同生效之日起至年满十八周岁的年生效对应日前遭受意外伤害,并自意外伤害发生之日起一百八十日内因该意外伤害导致被保险人身故,本附加合同终止,本公司按本附加合同所交保险费(不计利息)给付意外伤害身故保险金。

被保险人于年满十八周岁的年生效对应日起遭受意外伤害,并自意外伤害发生之日起一百八十日内因该意外伤害导致被保险人身故,本附加合同终止,本公司按本附加合同基本保险金额的300%给付意外伤害身故保险金。

二、客运交通工具意外伤害身故保险金

被保险人于年满十八周岁的年生效对应日起,被保险人持有效客票搭乘本附加合同约定的客运交通工具时遭受意外伤害,并自该意外伤害发生之日起一百八十日内因该意外伤害导致身故,本附加合同终止,本公司按上述第一款的约定给付意外伤害身故保险金后,再按本附加合同基本保险金额的300%给付客运交通工具意外伤害身故保险金。

三、航空意外伤害身故保险金

被保险人于年满十八周岁的年生效对应日起,被保险人持有效客票乘坐民航飞机,自踏入航班班机的舱门起至抵达目的地走出航班班机的舱门为止遭受意外伤害,并自该意外伤害发生之日起一百八十日内因该意外伤害导致身故,本附加合同终止,本公司按上述第一款的约定给付意外伤害身故保险金、上述第二款的约定给付客运交通工具意外伤害身故保险金后,再按本附加合同基本保险金额的300%给付航空意外伤害身故保险金。

意外伤害身故保险金、客运交通工具意外伤害身故保险金、航空意外伤害身故保险金均只给付一次。

责任免除

因下列任何情形之一导致被保险人身故,本公司不承担给付意外伤害身故保险金、客运交通工具意外伤害身故保险金和航空意外伤害身故保险金的责任:

一、投保人对被保险人的故意杀害、故意伤害;

二、被保险人故意犯罪或抗拒依法采取的刑事强制措施;

三、被保险人自杀或故意自伤;

四、被保险人服用、吸食或注射毒品;

五、被保险人因流产、分娩;

六、被保险人因整容手术或者其它内、外科手术导致医疗事故;

七、被保险人未遵医嘱,私自服用、涂用、注射药物;

八、被保险人酒后驾驶、无合法有效驾驶证驾驶或驾驶无有效行驶证的机动车;

九、被保险人参加潜水、跳伞、攀岩、驾乘滑翔机或滑翔伞、探险、摔跤、武术比赛、特技表演、赛马、赛车等高风险运动;

十、被保险人的精神和行为障碍;

十一、战争、军事冲突、暴乱或武装叛乱;

十二、核爆炸、核辐射或核污染。

无论上述何种情形发生,导致被保险人身故,本附加合同终止,本公司向投保人退还本附加合同的现金价值,但投保人对被保险人故意杀害或伤害造成被保险人身故的,本公司退还本附加合同的现金价值,作为被保险人遗产处理,但法律另有规定的除外。

国寿金账户年金保险(万能型)(简称金账户万能险)

保险责任

在合同保险期间内,本公司承担以下保险责任:

一、年金

若合同生效年满三个保单年度,且被保险人生存,年金受益人可向本公司申请年金。自年金受益人提出申请后的首个年生效对应日起,若被保险人生存至合同的年生效对应日,本公司每年在合同的年生效对应日按当时个人账户价值的10%给付年金。

二、身故保险金

被保险人在保险期间内身故,合同终止,本公司按被保险人身故当时合同的个人账户价值给付身故保险金,但须扣除被保险人身故后投保人累计申请部分领取的金额。

责任免除

因下列任何情形之一导致被保险人身故,本公司不承担给付保险金的责任:

一、投保人对被保险人的故意杀害、故意伤害;

二、被保险人故意犯罪或抗拒依法采取的刑事强制措施;

三、被保险人在合同成立之日起二年内自杀,但被保险人自杀时为无民事行为能力人的除外;

四、被保险人服用、吸食或注射毒品;

五、被保险人酒后驾驶、无合法有效驾驶证驾驶或驾驶无有效行驶证的机动车;

六、战争、军事冲突、暴乱或武装叛乱;

七、核爆炸、核辐射或核污染。

无论上述何种情形发生,导致被保险人身故,合同终止,本公司向投保人退还被保险人身故当时合同的现金价值,但投保人对被保险人故意杀害或伤害造成被保险人身故的,本公司退还被保险人身故当时合同的现金价值,作为被保险人遗产处理,但法律另有规定的除外。

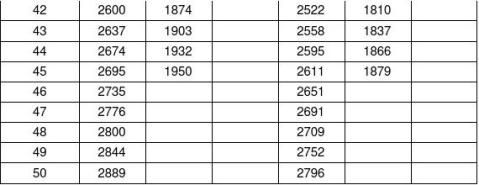

国寿瑞鑫(金账户)版组合计划投保举例:

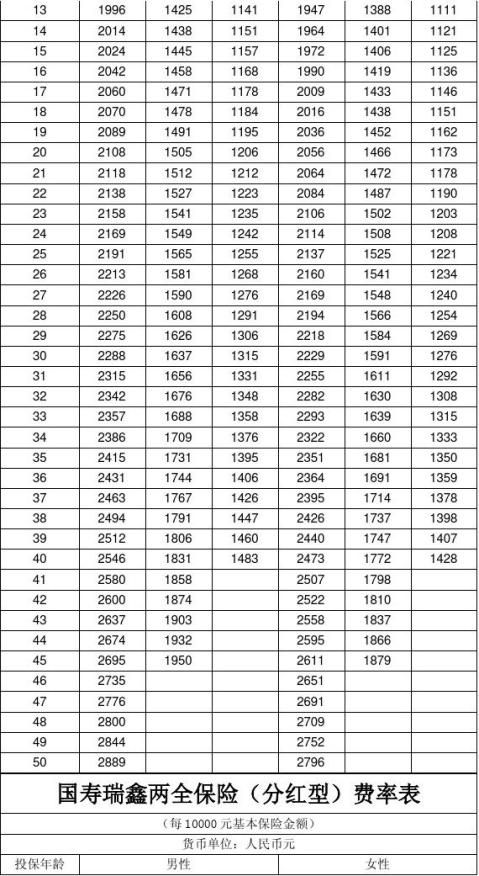

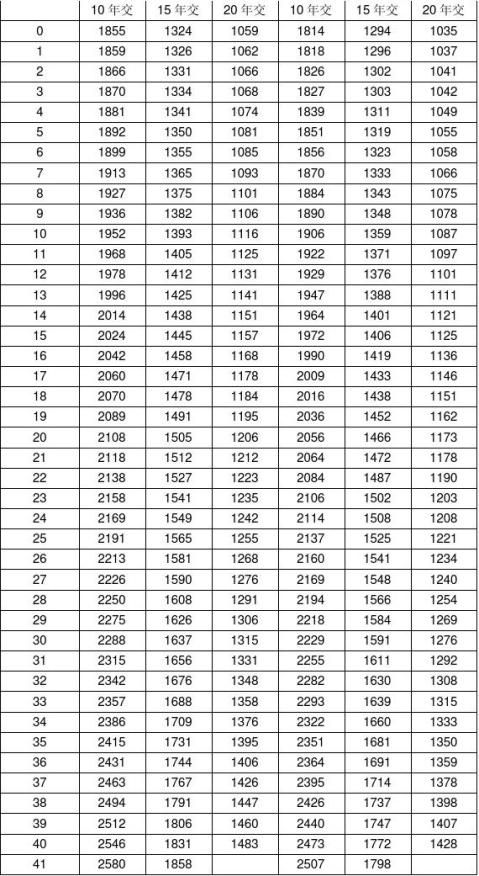

张先生30岁,为本人投保国寿瑞鑫(金账户)版组合计划,年交27200元保险费,10年交费,其中瑞鑫两全(2013)、附加重疾险、附加意外险基本保险金额均为10万元,客户与本公司约定瑞鑫两全(2013)产生的每笔生存保险金、满期保险金作为金账户的保险费自动转入个人账户。其保险收益如表格演示:

风险提示:国寿瑞鑫两全保险(分红型)(2013版)为分红保险,其红利分配是不确定的。国寿金账户年金保险(万能型)为万能保险,结算利率超过最低保证利率的部分是不确定的。

第二篇:国寿瑞鑫两全保障计划

产品全称:国寿瑞鑫两全保障计划

产品类型: 主险

险种类别:分红险

所属公司:中国人寿保险股份有限公司

投保年龄:出生满30天以上至50周岁以下

缴费方式:10年、15年、20年

保险期限:保障至80周岁

满期祝寿保全资产 三年一返稳定收益

专家投资坐享分红 既保健康又可养老

交费灵活三倍身价 重疾保障彰显关爱

生存保险金

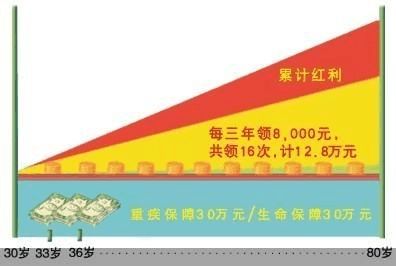

自合同生效之日起,被保险人生存至每满三个保单年度的年生效对应日,本公司给付生存保险金8,000元。

身故保险金

被保险人于合同生效之日起一年内因疾病身故,本公司按所交保险费(不计利息)给付身故保险金,合同终止;被保险人因意外伤害身故或于合同生效之日起一年后因疾病身故,本公司给给付身故保险金30万元,合同终止。

满期保险金

被保险人生存至保险期间届满的年生效对应日,本公司给付满期保险金30万,合同终止。

重大疾病保险金

在保险期间内,被保险人于合同生效(或最后复效)之日起一年后,初次发生并经专科医生明确诊断患本附加合同所指的重大疾病(无论一种或多种),本公司给付重大疾病保险金30万元,合同终止。若因意外伤害导致上述情形,不受一年的限制。 示意图例

上述红利演示基于本公司的假设,不代表本公司的历史经营业绩,也不能理解为对未来的预期。红利金额是不确定的,实际红利金额根据分红保险业务实际经营情况决定。

责任免除

国寿瑞鑫两全保险(分红型)

因下列任何情形之一导致被保险人身故,本公司不承担给付保险金的责任:

一、投保人对被保险人的故意杀害、故意伤害;

二、被保险人故意犯罪或抗拒依法采取的刑事强措施;

三、被保险人在合同成立或合同效力恢复之日起二年内自杀,但被保险人自杀时为无民事行为能力的除外;

四、被保险人服用、吸食或注射毒品;

五、被保险人酒后驾驶、无合法有效驾驶证驾驶或驾驶无有效行驶证的机动车;

六、被保险人在合同复效之日起一百八十日内因疾病;

七、战争、军事冲突、暴乱或武装叛乱;

八、核爆炸、核辐射或核污染。

无论上述何种情形发生,导致被被保险人身故,合同终止,本公司向投保人退还合同的现金价值。但投保人对被保险人故意杀害或伤害造成被保险人身故的,本公司退还合同的现金价值,作为被保险人遗产处理。

国寿附加瑞鑫提前给付重大疾病保险

因下列任何情形之一,导致被保险人患重大疾病,本公司不承担给付保险金的责任: 一、投保人对被保险人的故意杀害、故意伤害;

二、被保险人故意自伤、故意犯罪或抗拒依法采取的刑事强制措施; 三、被保险人服用、吸食或注射毒品;

四、被保险人酒后驾驶、无合法有效驾驶证驾驶或驾驶无有效行驶证的机动车; 五、战争、军事冲突、暴乱或武装叛乱; 六、核爆炸、核辐射或核污染;

七、遗传性疾病,先天性畸形、变形或染色体异常。

产品全称:国寿瑞鑫两全保障计划 产品类型: 主险 险种类别:分红险

所属公司:中国人寿保险股份有限公司 投保年龄:出生满30天以上至50周岁以下 缴费方式:10年、15年、20年 保险期限:保障至80周岁

产品全称:国寿瑞鑫两全保障计划 产品类型: 主险 险种类别:分红险

所属公司:中国人寿保险股份有限公司 投保年龄:出生满30天以上至50周岁以下 缴费方式:10年、15年、20年 保险期限:保障至80周岁 中国人寿保险股份有限公司 国寿瑞鑫两全保险(分红型)条款

第一条 保险合同构成

国寿瑞鑫两全保险(分红型)合同(以下简称本合同)由保险单及所附条款、现金价值表、声明、批注、批单以及与本合同有关的投保单、复效申请书、健康声明书和其他书面协议共同构成。

第二条 投保范围

凡出生三十日以上、五十周岁以下,身体健康者均可作为被保险人,由本人或对其具有保险利益的人作为投保人向中国人寿保险股份有限公司(以下简称本公司)投保本保险。

第三条 保险责任开始

本合同自本公司同意承保、收取首期保险费并签发保险单的次日零时开始生效。除另有约定外,本合同生效的日期为本公司开始承担保险责任的日期。生效对应日、保单年度均以该日期计算。

第四条 保险期间

本合同的保险期间为本合同生效之日起至被保险人年满八十周岁的年生效对应日止。

第五条 基本保险金额

本合同的基本保险金额是指保险合同上载明的保险金额,若本合同附加的“国寿附加瑞鑫提前给付重大疾病保险合同”发生保险事故,则本合同的基本保险金额减少为零。

第六条 保险责任

在本合同保险期间内,本公司负以下保险责任:

一、自本合同生效之日起,被保险人生存至每满三个保单年度的年生效对应日,本公司按基本保险金额的8%给付生存保险金。

二、被保险人于本合同生效之日起一年内因疾病身故,本公司按所交保险费(不计利息)给付身故保险金,本合同终止;被保险人因意外伤害身故或于本合同生效之日起一年后因疾病身故,本公司按基本保险金额的300%给付身故保险金,本合同终止。

三、被保险人生存至保险期间届满的年生效对应日,本公司按基本保险金额的300%给付满期保险金,本合同终止。

第七条 责任免除

因下列任何情形之一导致被保险人身故,本公司不负保险责任:

一、投保人或受益人对被保险人的故意杀害或伤害;

二、被保险人故意犯罪或拒捕;

三、被保险人服用、吸食或注射毒品;

四、被保险人在本合同生效(或复效)之日起二年内自杀;

五、被保险人酒后驾驶、无合法有效驾驶证驾驶或驾驶无有效行驶证的机动交通工具;

六、被保险人感染艾滋病病毒或患艾滋病;

七、被保险人在本合同复效之日起一百八十日内因疾病;

八、战争、军事冲突、暴乱或武装叛乱;

九、核爆炸、核辐射或核污染。

无论上述何种情形发生,导致被保险人身故,本合同终止。本合同生效满二年以上且投保人已交足二年以上保险费的,本公司退还本合同的现金价值;本合同生效未满二年或投保人未交足二年保险费的,本公司在扣除本合同载明的手续费后,退还保险费。

第八条 红利事项

在本合同保险期间内,在符合保险监管部门规定的前提下,本公司每年根据上一会计年度分红保险业务的实际经营状况确定红利分配方案。如果本公司确定本合同有红利分配,则该红利将分配给投保人。

投保人在投保时可选择以下任何一种红利处理方式:

一、现金领取;

二、累积生息:红利保留在本公司以复利方式累积生息,红利累积利率每年由本公司公布。

若投保人在投保时没有选定红利处理方式,本公司按累积生息方式办理。 本合同在效力中止期间不享有本公司红利的分配。

第九条 保险费

保险费的交付方式为年交,交费期间分为十年、十五年和二十年三种,由投保人在投保时选择。

第十条 首期后保险费的交付、宽限期间及合同效力中止

首期后的年交保险费的交付日期为本合同年生效对应日。

投保人如未按上述规定日期交付保险费的,自次日起六十日为宽限期间;在宽限期间内发生保险事故,本公司仍负保险责任;超过宽限期间仍未交付保险费的,本合同效力自宽限期间届满的次日起中止。

第十一条 合同效力恢复(复效)

在本合同效力中止之日起二年内,投保人可填写复效申请书,并提供被保险人的健康声明书或二级以上(含二级)医院出具的体检报告书,申请恢复合同效力,经本公司审核同意,自投保人补交所欠的保险费及利息、借款及利息的次日起,本合同效力恢复。

自本合同效力中止之日起二年内双方未达成协议的,本公司有权解除本合同。本合同生效满二年以上且投保人已交足二年以上保险费的,本公司退还本合同的现金价值;本合同生效未满二年或投保人未交足二年保险费的,本公司在扣除本合同载明的手续费后,退还保险费。

第十二条 如实告知

订立本合同时,本公司应向投保人明确说明本合同的条款内容,特别是责任免除条款,并可以就投保人、被保险人的有关情况提出书面询问,投保人、被保险人应当如实告知。申请恢复本合同效力时,投保人、被保险人应如实告知被保险人当时的健康状况。

投保人、被保险人故意隐瞒事实,不履行如实告知义务的,或因过失未履行如实告知义务,足以影响本公司决定是否同意承保或者提高保险费率的,本公司有权解除本合同。

投保人、被保险人故意不履行如实告知义务的,本公司对本合同解除前发生的保险事故,不承担给付保险金的责任,并不退还保险费。投保人或被保险人因过失未履行如实告知义务,对保险事故的发生有严重影响的,本公司对本合同解除前发生的保险事故,不承担给付保险金的责任,但可以退还保险费。 第十三条 受益人的指定和变更

被保险人或投保人可指定一人或数人为身故保险金受益人。受益人为数人的,可以确定受益顺序和受益份额;未确定受益份额的,受益人按照相等份额享有受益权。

被保险人或投保人可以变更身故保险金受益人,但需书面通知本公司。 投保人指定或变更身故保险金受益人时须经被保险人书面同意。

除本合同另有指定外,生存保险金和满期保险金的受益人为被保险人本人。

第十四条 保险事故通知

投保人或受益人应于知道保险事故发生之日起十日内以书面形式通知本公司,否则,投保人或受益人应承担由于通知迟延致使本公司增加的查勘、检验费用,若由此造成保险事故的性质、原因、损害程度无法确定的,本公司对无法确定的部分不承担给付保险金责任。但因不可抗力导致迟延的除外。 第十五条 保险金的申请

一、在本合同保险期间内,被保险人生存至每满三个保单年度的年生效对应日,由受益人作为申请人,填写保险金给付申请书,并提交下列证明、资料:

1.保险单及最近一次保险费的交费凭证;

2.申请人的法定身份证明。

二、在本合同保险期间内被保险人身故的,由受益人作为申请人,填写保险金给付申请书,并提交下列证明、资料:

1.保险单及最近一次保险费的交费凭证;

2.申请人的法定身份证明;

3.公安部门或二级以上(含二级)医院出具的被保险人死亡证明书;

4.被保险人的户籍注销证明;

5.本公司要求的申请人所能提供的与确认保险事故的性质、原因等相关的证明、资料。

三、在本合同保险期间内,被保险人生存至保险期间届满的年生效对应日,由受益人作为申请人,填写保险金给付申请书,并提交下列证明、资料:

1.保险单及最近一次保险费的交费凭证;

2.申请人的法定身份证明。

四、本公司收到申请人的保险金给付申请书及上述证明、资料后,对核定属于保险责任的,本公司在与申请人达成有关给付保险金协议后十日内,履行给付保险金的义务;对不属于保险责任的,本公司向申请人发出拒绝给付保险金通知书。

五、被保险人或受益人对本公司请求给付保险金的权利自其知道保险事故发生之日起五年不行使而消灭。

第十六条 借款

在本合同保险期间内,如果保险合同生效满二年以上且投保人已交足二年以上保险费,本合同当时已经具有现金价值的,投保人可以书面形式向本公司申请借款,但最高借款金额不得超过本合同当时的现金价值扣除欠交保险费、借款及利息后余额的百分之七十,且每次借款期限不得超过六个月。

借款及利息应在借款期限届满日偿还。未能按期偿还的,则所有利息将被并入原借款金额中,视同重新借款。

当本合同当时的现金价值不足以抵偿欠交的保险费、借款及利息时,本合同效力中止。

第十七条 欠款扣除

本公司在给付保险金、派发红利、退还本合同现金价值或保险费时,如投保人有欠交保险费或保险单借款未还清者,本公司有权先扣除欠款及其应付利息。

第十八条 合同内容变更

在本合同保险期间内,投保人可填写变更申请书提出变更本合同的有关内容,经本公司审核同意后,由本公司出具批单,或与投保人订立变更的书面协议。

第十九条 住所或通讯地址变更

投保人的住所或通讯地址变更时,应及时以书面形式通知本公司。投保人未以书面形式通知的,本公司按所知最后的投保人住所或通讯地址发送有关通知。

第二十条 年龄计算及错误处理

被保险人的投保年龄按周岁计算。投保人应在投保本保险时将被保险人的真实年龄在投保单上填明,如果发生错误,本公司按照下列规定办理:

一、投保人申报的被保险人年龄不真实,并且其真实年龄不符合本合同约定的年龄限制的,本公司可以解除本合同,并在扣除本合同约定的手续费后向投保人退还保险费,但是自本合同生效之日起逾二年的除外。

二、投保人申报的被保险人年龄不真实,致使投保人实付保险费少于应付保险费的,本公司有权更正并要求投保人补交保险费及利息,或在给付保险金时按照实付保险费与应付保险费的比例给付。

三、投保人申报的被保险人年龄不真实,致使投保人实付保险费多于应付保险费的,本公司应将多收的保险费无息退还投保人。

四、如果因申报的被保险人年龄不真实导致红利分配不足,本公司将不予任何补偿;如果实际分配的红利超过根据其真实年龄所应分配的红利,本公司有权追回超额部分的红利。

第二十一条 投保人解除合同的处理

本合同成立后,投保人可以要求解除本合同。投保人要求解除本合同时,应填写解除合同申请书,并提交保险合同、最近一次保险费交费凭证和投保人的法定身份证明。

本合同自本公司接到解除合同申请书时终止。投保人于签收保险单后十日内要求解除本合同的,本公司在接到解除合同申请书之日起三十日内退还已收全部保险费。投保人于签收保险单十日后要求解除本合同,本合同生效满二年以上且投保人已交足二年以上保险费的,本公司在接到解除合同申请书之日起三十日内退还本合同的现金价值;本合同生效未满二年或投保人未交足二年保险费的,本公司在扣除本合同载明的手续费后,退还保险费。

第二十二条 保险合同终止

本合同在发生下列情形之一时终止:

1.本合同基本保险金额为零;

2.本合同约定的合同终止的情形。

第二十三条 争议处理

本合同争议的解决方式,由当事人在合同中约定从下列两种方式中选择一种:

一、因履行本合同发生的争议,由当事人协商解决,协商不成的,提交×××仲裁委员会仲裁;

二、因履行本合同发生的争议,由当事人协商解决,协商不成的,依法向人民法院提起诉讼。

第二十四条 释义

本条款有关名词释义如下:

周岁:指按法定身份证明文件中记载的出生日期计算的年龄,自出生之日起为零周岁,每经过一年增加一岁,不足一年的不计。

年生效对应日:是指本合同生效日每年的对应日。

保单年度:自本合同生效日(或年生效对应日)起至下一个年生效对应日止。 意外伤害:是指遭受外来的、突发的、非本意的、非疾病的使身体受到伤害的客观事件。

会计年度:自公历一月一日起至十二月三十一日止。

利息:是指补交保险费或借款的利息,根据补交保险费或借款的数额、经过日数按日利率依复利方式计算。 ,年利率由本公司每年度公布一次。

毒品:指中华人民共和国刑法规定的鸦片、海洛因、甲基苯丙胺(冰毒)、吗啡、大麻、可卡因以及国家规定管制的其它能够使人形成瘾癖的麻醉药品和精神药品,但不包括由医生开具用于治疗疾病的含有毒品成分的处方药品。

感染艾滋病病毒或患艾滋病:艾滋病病毒指人类免疫缺陷病毒,英文缩写为HIV。艾滋病指人类免疫缺陷病毒引起的获得性免疫缺陷综合征,英文缩写为AIDS。在人体血液或其它样本中检测到艾滋病病毒或其抗体呈阳性,没有出现临床症状或体征的,为感染艾滋病病毒;如果同时出现了明显临床症状或体征的为患艾滋病。

酒后驾驶:按照《中华人民共和国道路交通安全法》的规定认定。

无合法有效驾驶证驾驶:指下列情形之一,

1.没有驾驶证驾驶;

2.驾驶与驾驶证准驾车型不相符合的车辆;

3.驾驶员持审验不合格的驾驶证驾驶;

4.未经公安交通管理部门同意,持未审验的驾驶证驾驶;

5.持学习驾驶证学习驾车时,无教练员随车指导,或不按指定时间、路线学习驾车;

6.公安交通管理部门规定的其它无有效驾驶证驾驶的情况。

无有效行驶证:指下列情形之一,

1.没有机动车行驶证;

2.未在法律规定期限内按时进行或通过安全技术检验。

不可抗力:是指不能预见、不能避免并不能克服的客观情况。

战争:是指国家与国家、民族与民族、政治集团与政治集团之间为了一定的政治、经济目的而进行的武装斗争,以政府宣布为准。

军事冲突:是指国家或民族之间在一定范围内的武装对抗,以政府宣布为准。 暴乱:是指破坏社会秩序的武装骚动,以政府宣布为准。

法定身份证明:是指依据法律规定,由有权机构制作颁发的证明身份的证件、文件等,如:

居民身份证、户口簿、护照、军人证等。

刘文君:国寿瑞鑫两全保险(分红型)是一款“生、老、病、故、财”全方位保障的产品。

1、‘生’存金:每3年领取一次,按保额的8%领取。

2、养‘老’金:健健康康80岁可一次性领取保额3倍的养老金。

3、大‘病’保障金:如确诊患合同约定大病,按保额3倍进行赔付;且交费期内患病,后期费用免交。

4、身‘故’保险金:80岁前身故,保额3倍赔付。

5、理‘财’:每年享受中国人寿分红,可复利计息。可凭保单借款,以解燃眉之急,保障及分红不受影响。

2010-03-14 09:33 韩鹏飞:国寿瑞鑫,一险五金,理财保障,全能冠军。

1.返还金:每三年固定返还保额的8%

2.分红金:每年根据公司的经营状况确定红利分配

3.医疗金:享受高达3倍保额的12种重大疾病和手术保障

4.祝寿金:生存至80周岁领取保额的300%

5.保障金:享受3倍保额的人身保障

2009-12-11 15:48 赵琳:瑞金两全保险是兼顾保障和理财的全能险种,是生、老、病、死、财五项保障功能的黄金组合——有三倍于保额的重疾和身故保障,每三年返还保额的8%+年度分红能够抵御通货膨胀,让你的资金保值增值,80岁还本付息+累积红利,又为你储备了一笔不菲的养老金,保险期内急需要用钱时可凭保单借款,以解燃眉之急,死钱也能变活钱。总之一句话:出险时保险公司赔给钱,平安无事时保险公司帮咱赚钱。

2009-11-11 21:28 王连香:这是我个人最喜爱的一款保险。适合中产阶层及以上购买,我个人认为她最大的优点是:是一款保障最全面的保险。

首先,重疾保障足,三倍返还;

其次,每三年返还+每年的红利,也是一笔不小的钱,让您或您的孩子自由支配,在最需要的时候领取。是存钱生钱的有效手段。

再次,80岁返还,让您老得有尊严。

2009-11-09 22:56 唐瑞玲: 瑞鑫是一款很不错的保险产品!好是因为它集生存金,分红,重疾,养老于一体,且保障还是买一赔三的!它是一款综合性的保险产品!有些人说它不好,是应为其需求还达不到,因为它的费率要比普通纯保障的产品费率要高,保的重疾种类其实也不少了,瑞鑫比起康宁来仅少了高残;这款产品主要适合那些高收入人群,且已投保了康宁险种的客户群体投保!

例如;给一个二周岁的女孩子买5万保额瑞鑫20年交,每年只需交5465元,每三

年返生存金4000元,至到80岁,共领104000元,满期金还有15万;不过一定不能忽略打合同生效那天起宝宝就有了15万的保障!!

建议再给宝宝买个康宁定期作补充,保费便宜保障高,保障更全面。 2009-10-06 00:53 岑连汝:集理财增傎、重疾、养老于一体的险种

国寿瑞鑫,一险五金,理财保障,全能冠军。

1.返还金:每三年固定返还保额的8%

2.分红金:每年根据公司的经营状况确定红利分配

3.医疗金:享受高达3倍保额的12种重大疾病和手术保障

4.祝寿金:生存至80周岁领取保额的300%

5.保障金:享受3倍保额的人身保障

2009-09-16 15:17 陈芬芬:非常好的一款产品,自去年推出以来就深受广大客户喜爱,特别适合25岁以下的人投保,尤其孩子,收益长,保障高!

2009-09-15 17:00 严方:这款保险集分红与保障!即有一定的收益,又有重大疾病保障!适合20岁以下人群购买!如果是为孩子购买,这是一款很不错的产品!稳健,保本,保障,赚钱!

2009-09-14 21:27 张荣芳:集储蓄、养老、保障于一体,是您家庭的健康卫士与贴身的财务保险箱.:这款保险设计的期限是80岁满期返还三倍保额,这个期限是根据人的未来寿命而设计。但是,每个人根据需要可以选择随时领取,只是80岁时的利益是最大化的。更重要的是在储蓄的同时,随时拥有30万的高额保障,而且是一份会长大的保单。一张保单三代受益,何乐而不为呢?

2009-08-16 15:23 李亮海:国寿瑞鑫保障计划(国寿瑞鑫两全保险(分红型)+国寿附加瑞鑫提前给付重大疾病保险)

瑞鑫保险真的好,健康养老均可保;

三种交费任你挑,三倍保障责任高;

享受分红三年返,八十满期可养老;

保全资产更稳健,全面保障身价高。

投保范围:凡出生三十日以上、五十周岁以下,身体健康者均可作为被保险人,由本人或对其具有保险利益的人作为投保人向本公司投保。

保险费交付方式:年交

险种特点:

年年有分红 重疾可赔付

三全集一身 生故保障高

举例:47周岁,女性,每年交5000元,连续交10年

可得以下利益:

1,每三周年领取关爱年金1786元,直到80周岁,共计32148元.

2,每年享受公司分红,若红利不取,按复利3%计算,可得红利为175906元. 3,被保险人若在一年内因疾病身故或发生意外,公司给66963元.

4,被保险人若在一年后患重大疾病,公司给付66963元.

5,被保险人生存至80周岁,公司给付66963元.

2009-08-05 11:37 远建飞:国寿瑞鑫两全保险〈分红型〉是集分红、重疾、养老于一体的险种,是现在市场上很受客户欢迎的产品。保障范围更广,包括十二种近几年来发病率较高的重大疾病。

2009-07-31 13:54 黄金乐:同意以上伙伴的观点,产品确实在热销中,予以关注吧,它的综合性能很强,几乎面面具到,是一个不可多得的好产品

2009-07-30 21:29 吴振赣:一张保单包含了,生、老、病、死、财,人身的全能保障。 国寿瑞鑫,一险五金,理财保障,全能冠军。

1.返还金:每三年固定返还保额的8%

2.分红金:每年根据公司的经营状况确定红利分配

3.医疗金:享受高达3倍保额的12种重大疾病和手术保障

4.祝寿金:生存至80周岁领取保额的300%

5.保障金:享受3倍保额的人身保障

现在保费只要1500元以上就可以拥有极具魅力和收藏价值的金箔保单!公司量售完为止。

2009-07-15 16:57 高旭敏:马爱芳: 没怎么看出来好在那里.保额有点偏低.大家再三强调的300%也不过12万(按前面那个29岁的案例),按最理想的情况也就是存10万,59年之后拿回35万(到时候不知道物价怎么样.而且才保12种重疾.

我想说这位女士肯定对保险的功用和意义了解得不是很透彻。买保险首先是为了保障而不是赚钱。很多人只看到总共投了10成才赔12万,可是万一有人刚投保两年就发生事故或重疾,那么保险公司不也得赔12万吗,如果想要保险买得划算,那么买保险的人必定是不幸的。所以买保险只是为了当风险来临的时候能够转嫁风险。而风险是不确定性的。所以不要只看买得划算不划算,看保险是否是你需要的。再说买保险理财是比较稳健的理财方式,当然赚的钱肯定

不如基金和股票多,但关键是保险只会保值增值而不会血本无归。这就是保险的功用。而且分红保险可以抵御通货膨胀,因为通货膨胀也就意味着红利会相应攀升,水涨船高。有人得到保障是我们寿险行业人员最大的宗旨。希望所有从业人员都能够比较专业地为客户设计其所需的保险。谢谢

2009-07-13 16:52 廖先群:这款险种真的很不错,如果能向康宁那样具有豁免保障就好了。 2009-06-29 19:58 杜建华:国寿瑞鑫是集生,老,病,死,财于一身的“五项全能险”,通过有计划的健康和养老储备,既保健康又可养老,收益稳定又保生命,理财分红抵御通涨,让您抛开后顾之忧,安享晚年尊贵的生活品质