概率论与数理统计(工科)考点

第一章

1. 掌握事件表示与运算律;

2. 熟练掌握概率性质;

3. 会计算简单的古典概型概率;

4. 会计算条件概率;

5. 会运用加法公式,减法公式,乘法公式、全概率公式和贝叶斯公式计算概率。

第二章

1. 掌握分布律,概率密度,分布函数的性质。

2. 掌握常见的分布。

3. 已知离散型随机变量X的分布律,会求X的分布函数F(x);

4. 已知离散型随机变量X的分布函数F(x),会求X的分布律;

5. 已知连续型随机变量X的概率密度f(x),求X的分布函数F(x);

6. 已知连续型随机变量X的分布函数F(x),求X的概率密度f(x);

7. 已知离散型随机变量X的分布律,求其函数Y?g(X)的分布律;

8. 已知连续型随机变量X的概率密度,求其函数Y?g(X)的概率密度。

第三章

1. 掌握二维随机变量的分布(联合分布)定义和性质;

2. 会利用联合分布求边缘分布;

3. 掌握随机变量的独立性定义。

4.掌握二维均匀分布和正态分布的定义

第四章

1.掌握期望,方差,协方差,相关系数的性质;

2. 会计算随机变量的期望,随机变量函数的期望;

3. 会计算随机变量的方差;

4. 会求随机变量的协方差和相关系数;

5.掌握不相关与相互独立之间的关系;

6.掌握正态分布所有的性质;

第六章

1. 掌握三大抽样分布条件与构造结构;

2. 正态样本均值和样本方差的相关结论。

第七章

1. 会求总体未知参数的矩估计,极大似然估计。

概率论与数理统计(工科)期末考试题型

一.选择题(15分) 二.填空(30分),三.计算题(55分)

第二篇:概率论与数理统计总结

概率论与数理统计总结

学习了一学期的概率统计,相对于大一两学期学微积分而言,在课上更认真了,也有好好的完成课后习题,至少现在能回想起这学期大概学习了什么内容。而大一的时候一学期完了感觉什么都不知道一样。这种变化主要是因为邓老师更负责要求也更严格,以前是一进教室就找个角落,从上课开始玩手机玩到下课,这学期确实早早的去教室占前面的座位,手机呢,最多看下还有好久下课。 很庆幸这学期遇到的是邓老师,如果不是您可能这学期我又那样浑浑噩噩的度过了。

可能是以前的思想的影响吧,总觉得只要把题做起来就行了,概念一般都是模模糊糊的,就记了公式。而且有时候感觉理解了概念,做题的时候还是不知道怎么下笔。所以你每次问的时候一般都是沉默。而且课前的时候一般都没有预习,一般都是讲完后做题才去梳理知识。下学期我会尽量在上课前先将要学的内容预习一边,这样会对这门课更有积极性的。

希望你能每次讲完一个单元的时候,下次上课的时候解决下我们上单元习题的问题。因为才写了作业对于不会的印象很深刻,效果会很好。并且我觉得邓老师可以丰富下教学的方式,比如可以提前布置与下节课内容相关的课题,让同学下去查找资料,下节课来讲,这样可以增加我们学习的主动性,也能有更多的互动。

然后总结下这学期我主要学到的知识把:

概率部分:

1.常见分布列,分布函数:离散型--连续型 一维--二维--多维离散: 两点分布,二次分布,泊松分布,几何分布连续: 均匀分布,指数分布,正态分布

2.基本运算概念: 概率密度,数学期望,方差,协方差,相关系数

数理统计部分:

1.样本基本概念:X2分布,t分布,F分布,正态总体的样本均值,方差,k阶原点矩,k阶中心矩

2.参数估计:点估计,矩形估计,最大似然估计法,无偏性,有效性,区间

估计

3.假设检验:原假设,备择假设,双侧检验,单侧检验,均值的检验,方差的检验

4.回归分析:回归系数,最小二乘法,偏差平方和分解,F检验。t检验 学习概率统计我个人觉得首先脑海要有个具体的框架,不然你会觉得知识点很多很繁杂。然后顺着框架来回想每个小节讲了什么,没印象的翻书查找,还有就是找到各种分布列和计算公式的联系与区别。这样有个清晰的思路可以为我们复习节约很多的时间,也更有效率的。许多同学在学习数理统计过程中往往抱怨公式太多,置信区间,假设检验表格多而且记不住。事实上概括起来只有八个公式需要记忆,而且它们之间有着紧密联系,并不难记,而区间估计和假设检验中只是这八个公式的不同运用而已,关键在于理解区间估计和假设检验的统计意义,在理解基础上灵活运用这八个公式,完全没有必要死记硬背。

还有一些常见的解题思路:

1.如果要求的是若干事件中“至少”有一个发生的概率,则马上联想到概率加法公式;当事件组相互独立时,用对立事件的概率公式。

2.若给出的试验可分解成(0-1)的n重独立重复试验,则马上联想到伯努利试验,及其概率计算公式。

3.若题设中给出随机变量X~N则马上联想到讲X转换成标准正态分布来处理有关问题。

4.欲求二维随机变量(X,Y)满足条件Y≥g(X)或(Y≤g(X))的概率,应该马上联想到二重积分的计算,其积分域D是由联合密度的平面区域及满足Y≥g(X)或(Y≤g(X))的区域的公共部分。

5.凡求解各概率分布已知的若干个独立随机变量组成的系统满足某种关系的概率(或已知概率求随机变量个数)的问题,马上联想到用中心极限定理处理。

6.若为总体X的一组简单随机样本,则凡是涉及到统计量的分布问题,一般联想到用分布,t分布和F分布的定义进行讨论。

总的来说,这学期的概率统计课过得很充实,感谢邓老师!以后的学习也会尽力改进自己的不足。

第三篇:概率论与数理统计公式总结【已整理 可直接打印】

第一章

P(A+B)=P(A)+P(B)- P(AB)

特别地,当A、B互斥时, P(A+B)=P(A)+P(B)

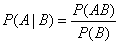

条件概率公式

概率的乘法公式

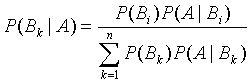

全概率公式:从原因计算结果

Bayes公式:从结果找原因

Bayes公式:从结果找原因

第二章

二项分布(Bernoulli分布)——X~B(n,p)

泊松分布——X~P(λ)

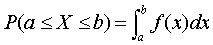

概率密度函数

怎样计算概率

怎样计算概率

均匀分布X~U(a,b)

指数分布X~Exp (θ)

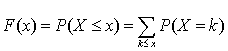

分布函数

分布函数

对离散型随机变量

对连续型随机变量

对连续型随机变量

分布函数与密度函数的重要关系:

二元随机变量及其边缘分布

分布规律的描述方法

联合密度函数

联合密度函数

联合分布函数

联合分布函数

联合密度与边缘密度

离散型随机变量的独立性

连续型随机变量的独立性

第三章

第三章

数学期望

离散型随机变量,数学期望定义

连续型随机变量,数学期望定义

l E(a)=a,其中a为常数

l E(a+bX)=a+bE(X),其中a、b为常数

l E(X+Y)=E(X)+E(Y),X、Y为任意随机变量

随机变量g(X)的数学期望

常用公式

方差

定义式

常用计算式

常用计算式

常用公式

当X、Y相互独立时:

方差的性质

D(a)=0,其中a为常数

D(a+bX)=b2D(X),其中a、b为常数

当X、Y相互独立时,D(X+Y)=D(X)+D(Y)

协方差与相关系数

协方差的性质

独立与相关

独立必定不相关

相关必定不独立

不相关不一定独立

第四章

第四章

正态分布

标准正态分布的概率计算

标准正态分布的概率计算公式

一般正态分布的概率计算

一般正态分布的概率计算公式

第五章

卡方分布

t分布

F分布

正态总体条件下

样本均值的分布:

样本方差的分布:

两个正态总体的方差之比

第六章

点估计:参数的估计值为一个常数

矩估计

最大似然估计

似然函数

似然函数

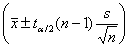

均值的区间估计——大样本结果

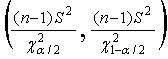

正态总体方差的区间估计

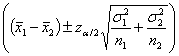

两个正态总体均值差的置信区间

大样本或正态小样本且方差已知

两个正态总体方差比的置信区间

第七章

假设检验的步骤

① 根据具体问题提出原假设H0和备择假设H1

② 根据假设选择检验统计量,并计算检验统计值

③ 看检验统计值是否落在拒绝域,若落在拒绝域则拒绝原假设,否则就不拒绝原假设。

不可避免的两类错误

第1类(弃真)错误:原假设为真,但拒绝了原假设

第2类(取伪)错误:原假设为假,但接受了原假设

单个正态总体的显著性检验

l 单正态总体均值的检验

Ø 大样本情形——Z检验

Ø 正态总体小样本、方差已知——Z检验

Ø 正态总体小样本、方差未知—— t检验

l 单正态总体方差的检验

Ø 正态总体、均值未知——卡方检验

单正态总体均值的显著性检验

统计假设的形式

双边检验

双边检验

左边检验

右边检验

单正态总体均值的Z检验

拒绝域的代数表示

双边检验

左边检验

左边检验

右边检验

右边检验

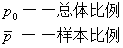

比例——特殊的均值的Z检验

单正态总体均值的 t 检验

单正态总体方差的卡方检验

拒绝域

双边检验

左边检验

右边检验