概率公式整理

1.随机事件及其概率吸收律:

反演律:

2.概率的定义及其计算: 若

若

对任意两个事件A, B, 有

加法公式:对任意两个事件A, B, 有

3.条件概率

乘法公式

乘法公式

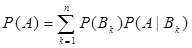

全概率公式

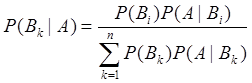

Bayes公式

Bayes公式

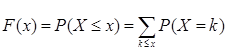

4.随机变量及其分布 分布函数计算

5.离散型随机变量 (1) 0 – 1 分布

(2) 二项分布  若P ( A ) = p

若P ( A ) = p

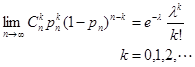

* Possion定理  有

有

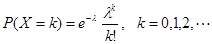

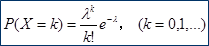

(3) Poisson 分布

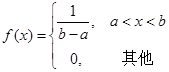

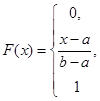

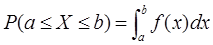

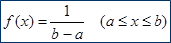

6.连续型随机变量 (1) 均匀分布

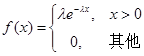

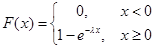

(2) 指数分布

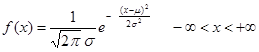

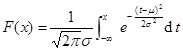

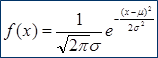

(3) 正态分布 N (m , s2 )

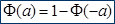

*N (0,1) — 标准正态分布

7.多维随机变量及其分布 二维随机变量( X ,Y )的分布函数

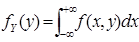

边缘分布函数与边缘密度函数

8. 连续型二维随机变量 (1) 区域G 上的均匀分布,U ( G )

(2) 二维正态分布

9. 二维随机变量的 条件分布

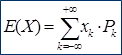

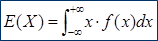

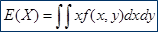

10. 随机变量的数字特征 数学期望

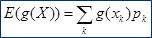

随机变量函数的数学期望 X 的 k 阶原点矩  X 的 k 阶绝对原点矩

X 的 k 阶绝对原点矩

X 的 k 阶中心矩  X 的 方差

X 的 方差

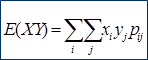

X ,Y 的 k + l 阶混合原点矩  X ,Y 的 k + l 阶混合中心矩

X ,Y 的 k + l 阶混合中心矩

X ,Y 的 二阶混合原点矩  X ,Y 的二阶混合中心矩 X ,Y 的协方差

X ,Y 的二阶混合中心矩 X ,Y 的协方差

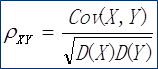

X ,Y 的相关系数

X 的方差D (X ) = E ((X - E(X))2)

协方差

相关系数

1.排列数 、组合数

、组合数 中n≥m,n≥1,m≥0,n、m∈N。

中n≥m,n≥1,m≥0,n、m∈N。

(1)排列数公式

(2)组合数公式

=m!·

(3)组合数性质:

(m≤n)

(m≤n)

(m≤n)

(m≤n)

第二篇:概率论与数理统计公式总结

概率论与数量统计

第一章

P(A+B)=P(A)+P(B)- P(AB)

特别地,当A、B互斥时, P(A+B)=P(A)+P(B)

条件概率公式

概率的乘法公式

全概率公式:从原因计算结果

Bayes公式:从结果找原因

Bayes公式:从结果找原因

第二章

二项分布(Bernoulli分布)——X~B(n,p)

泊松分布——X~P(λ)

概率密度函数

怎样计算概率

怎样计算概率

均匀分布X~U(a,b)

指数分布X~Exp (θ)

分布函数

分布函数

对离散型随机变量

对连续型随机变量

对连续型随机变量

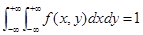

分布函数与密度函数的重要关系:

二元随机变量及其边缘分布

分布规律的描述方法

联合密度函数

联合密度函数

联合分布函数

联合分布函数

联合密度与边缘密度

离散型随机变量的独立性

连续型随机变量的独立性

第三章

第三章

数学期望

离散型随机变量,数学期望定义

连续型随机变量,数学期望定义

l E(a)=a,其中a为常数

l E(a+bX)=a+bE(X),其中a、b为常数

l E(X+Y)=E(X)+E(Y),X、Y为任意随机变量

随机变量g(X)的数学期望

常用公式

方差

定义式

常用计算式

常用计算式

常用公式

当X、Y相互独立时:

方差的性质

D(a)=0,其中a为常数

D(a+bX)=b2D(X),其中a、b为常数

当X、Y相互独立时,D(X+Y)=D(X)+D(Y)

协方差与相关系数

协方差的性质

独立与相关

独立必定不相关

相关必定不独立

不相关不一定独立

第四章

第四章

正态分布

标准正态分布的概率计算

标准正态分布的概率计算公式

一般正态分布的概率计算

一般正态分布的概率计算公式

第五章

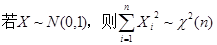

卡方分布

t分布

F分布

正态总体条件下

样本均值的分布:

样本方差的分布:

两个正态总体的方差之比

第六章

点估计:参数的估计值为一个常数

矩估计

最大似然估计

似然函数

似然函数

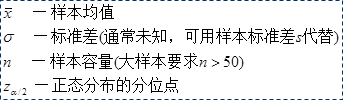

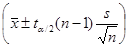

均值的区间估计——大样本结果

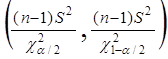

正态总体方差的区间估计

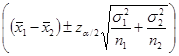

两个正态总体均值差的置信区间

大样本或正态小样本且方差已知

两个正态总体方差比的置信区间

第七章

假设检验的步骤

① 根据具体问题提出原假设H0和备择假设H1

② 根据假设选择检验统计量,并计算检验统计值

③ 看检验统计值是否落在拒绝域,若落在拒绝域则拒绝原假设,否则就不拒绝原假设。

不可避免的两类错误

第1类(弃真)错误:原假设为真,但拒绝了原假设

第2类(取伪)错误:原假设为假,但接受了原假设

单个正态总体的显著性检验

l 单正态总体均值的检验

Ø 大样本情形——Z检验

Ø 正态总体小样本、方差已知——Z检验

Ø 正态总体小样本、方差未知—— t检验

l 单正态总体方差的检验

Ø 正态总体、均值未知——卡方检验

单正态总体均值的显著性检验

统计假设的形式

双边检验

双边检验

左边检验

右边检验

单正态总体均值的Z检验

拒绝域的代数表示

双边检验

左边检验

左边检验

右边检验

右边检验

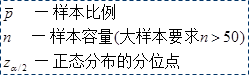

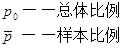

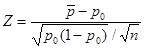

比例——特殊的均值的Z检验

单正态总体均值的 t 检验

单正态总体方差的卡方检验

拒绝域

双边检验

左边检验

右边检验