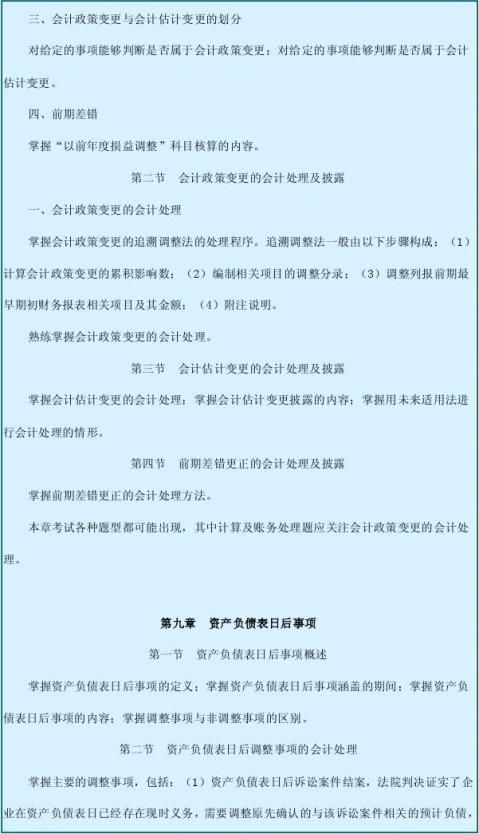

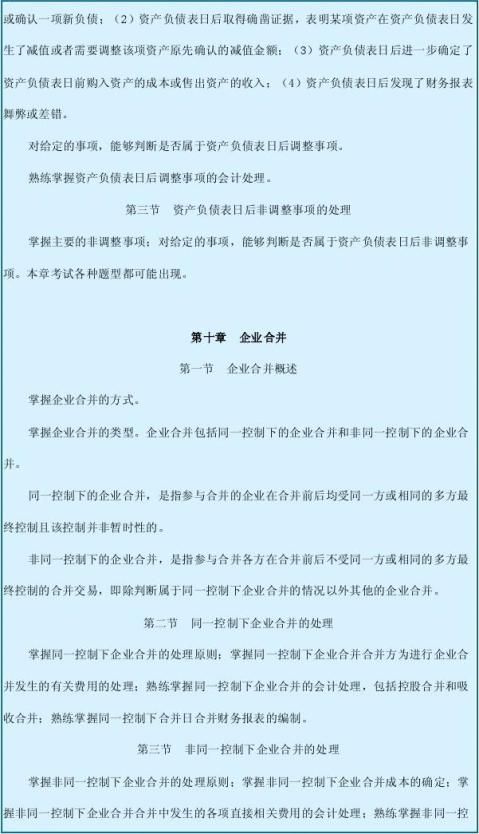

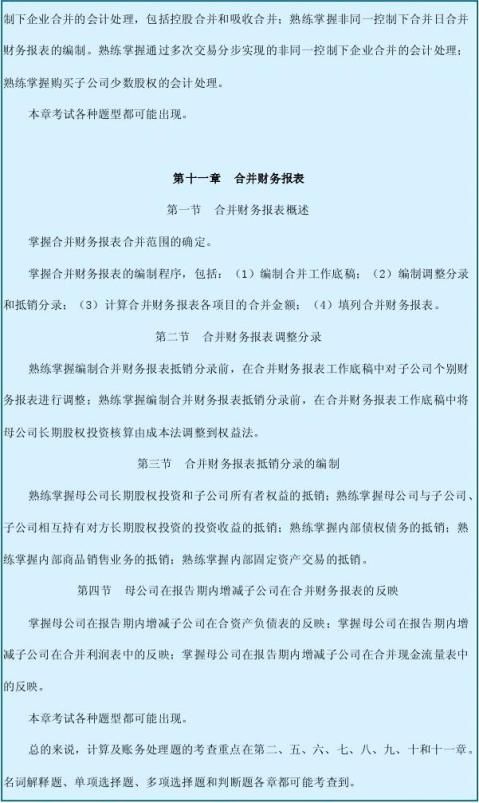

高级会计学教学大纲

课程编码:LY-ZB209 适用专业:会计学

学时数:64学时 学分数:4学分

编写执笔人:钟朝宏 审定人:汪明林 编写日期:20##年4月

说 明

一、课程的性质和任务

《高级会计》是会计学本科专业的一门专业必修程。通过针对随着社会主义市场经济的建立而出现的股票上市、房地产开发、企业破产清算、集团公司、跨国经营等经济活动的研究,阐述了股东权益会计、所得税会计、清算重组会计、合并报表、外币折算、物价变动会计和租赁会计,掌握特殊业务的处理。

二、课程考核与成绩评定:

1.考核方式:考查

2.平时成绩30%;期末考试70%

教学内容

第一篇 公司会计

学习重点:本篇就股份有限公司在股东权益的会计处理、所得税的会计处理以及公司解散清算(含破产清算)和财务重组的会计处理等三个方面,在介绍国际惯例的基础上,结合论述我国的现行实践。

第一章 股东权益的会计处理(6学时)

第一节 实收资本的会计处理

一、 实收资本、股本和增收资本(资本公积)

二、 资产负债表中股东权益的实收资本部分

第二节 留存收益的会计处理

一、 留存收益的分配

二、 股利的分派

三、 全括收益概念下的留存收益表

第二章 所得税的会计处理(4学时)

第一节 所得说的计算

一、 税前账面收益与应税收益

二、 所得税费用与应付所得税

三、 所得税的计算与交纳

第二节 所得税的账务处理

一、 公司所得税的一般账务处理

二、 资本利得和损失

三、 公司亏损对公司所得税的影响

第三节 所得税的跨期摊配

一、 税前账面收益与应税收益的差异——暂时性差异及永久性差异

二、 所得税跨期摊配的方法

三、 所得税会计处理方法评价

第四节 我国有关所得税会计处理的规定

一、 过去我国所得税会计与国际会计惯例的差别

二、 我国所得税会计的现行规定

第三章 公司清算与公司重组(4学时)

第一节 公司解散清算及其会计处理

一、 公司解散的原因及基本程序

二、 解散清算的会计处理

第二节 公司破产清算及其会计处理

一、 公司破产概述

二、 破产清算的会计处理程序

三、 破产清算会计处理举例

第三节 公司重组

一、 公司重组的含义

二、 公司重组的法定程序

三、 公司重组的具体方式及会计处理

四、 公司重组的会计重组举例

第二篇 合并财务报表

学习重点:本篇分章论述企业的合并与合营所导致的会计问题,进而阐明企业合并与合营作关于编制制集团的合并财务报表所采用的方法,在阐述国际会计惯例基础上,说明我国当前对此新课题的实践经验和有关规定。

第四章 企业的合并与合营(6学时)

第一节 企业合并导致的会计问题

一、 企业合并的三种方式

二、 母子公司间的复杂控股关系与联属公司

三、 不同合并方式下的会计问题

四、 长期(股权)投资会计处理方法的国际惯例

五、 我国企业合并的现状和展望

第二节 取得控制股权的收买法

一、 收买法下取得控制股权的会计处理

二、 股权取得日合并资产负债表的编制

第三节 取得控制股权的权益入股法

一、 权益入股法下取得控制股权的会计处理

二、 股权取得日合并资产负债表和合并留存收益表的编制

第四节 企业合营及其会计问题

一、 企业合营的不同形式和结构

二、 权益法和比例合并法在对共同控制实体投资中的应用

第五节 对共同控制实体的比例合并法

一、 组建共同控制实体的会计记录

二、 共同控制实体报表的合并——比例合并法

第五章 合并财务报表的编制(6学时)

第一节 母子公司财务报表的全面合并

一、 母公司对子公司投资收益的会计处理

二、 对母公司财务报表若干项目的说明

三、 集团合并财务报表的编制

四、 有关编制程序的进一步说明

第二节 合营者与共同控制实体报表的比例合并

一、 对共同控制实体(合营企业)投资收益的会计处理

二、 对共同控制实体(合营企业)间交易的会计处理

三、 采用比例合并共同控制实体报表的程序

第三节 有关合并财务报表的诸问题

一、 合并财务报表与汇编财务报表

二、 合并财务报表编制方法的业主权观点与主体观点

三、 权益法的缺陷

四、 合并与不合并的原则

五、 提供合并财务报表的国际惯例与我国实践

第三篇 外币折算

学习重点:本篇论述在对外币交易进行会计处理进须解决把外币折算成本国货币的问题以及将以外币表示的日常会计启示和据以编制的财务报表折算为其报告货币的问题。

第六章 外币交易会计的基本程序(4学时)

第一节 外币市场与汇率

一、 外币兑换与外币市场

二、 外币折算

第二节 外币交易会计的两种观点

一、 外汇、外币交易与功能货币

二、 外币交易会计的两种观点

三、 按一项交易观点处理外币交易的程序

四、 按两项交易观点处理外币交易的程序

第三节 未实现汇兑损益应否在当期确认的问题

一、 当期确认法与递延法的论争

二、 在长期外币借款上的未实现汇竞损益应否递延摊销

第四节 外币交易会计处理总举例

第五节 外币交易会计的国际展望

一、 主要西方国家的会计准则和惯例

二、 NO.21国际会计准则——《汇率变动影响的会计处理》

三、 我国外币交易会计的演变过程

第七章 期汇合同的运用与会计处理(4学时)

第一节 期汇交易与远期汇率

第二节 对外币交易进行套期保值

第三节 对外币约定进行套期保值

第四节 对外币投资净额进行套期保值

第五节 运用期汇合同进行投机

第八章 外币报表折算方法(6学时)

第一节 区分流动与非流动项目法

一、 区分流动与非流动项目法的折算程序

二、 区分流动与非流动项目法的缺陷

第二节 区分货币性与非货币性项目法

一、 汇率变动对资产负债项目的影响

二、 区分货币生性非货币生项目法的折算程序

三、 区分货币性与非货币性项目法的缺陷

第三节 时态法

一、 外币折算的时态原则

二、 时态法的折算程序

三、 折算损益的验证程序

四、 时态法是区分货币性与非货币性项目法的进一步完善

第四节 现时汇率法

一、 现时汇率法对外币报表折算的构思

二、 现时汇率法的折算程序

三、 累计折算调整额的验证程序

四、 现时汇率法与时态法的对立

第五节 四种折算方法的对比和综述

第九章 外币报表的折算与合并要求间的关系(6学时)

第一节 国外主体的经营性质与折算方法的选择

一、 美国第52号财务会计准则与“功能货币”的概念

二、 第21号国际会计准则及国外主体的分类

三、 对时态法和现行汇率法的剖析

第二节 折算方法怎样适应编制合并报表的要求

一、 外币报表的折算方法与合并要求间的两难问题

二、 折算在高通货膨胀环境中经营的国外子公司报表中的难题

三、 国际通货膨胀影响的消除——“折算与消除孰先孰后”

四、 能否从合并报表的编制方法上采取措施

五、 以现时成本计量模式取代历史成本计量模式

第四篇 物价变动会计

学习重点:本篇论术在出现物价持续剧烈变动的现实情况下,考虑会计产生的相应变革问题。

第十章 物价变动会计模式(3学时)

第一节 资本保持理论与物价变动会计

一、 财务资本保持观念与实体资本保持观念

二、 两种资本保持观念对会计处理的影响

第二节 不变币值会计

一、 不变币值会计的基本原理

二、 不变币值会计的基本程序

三、 不变币值会计的评价

第三节 现行(重置)成本会计

一、 现行成本和重置成本概念

二、 现行成本会计的基本原理

三、 重编现行成本财务报表的基本程序

四、 关于现行成本会计的评价

第四节 现行成本/不变币值会计

一、 现行成本/不变币值会计的基本原理

二、 现行成本/不变币值会计的基本程序

三、 现行成本/不变币值会计的评价

第十一章 物价变动会计的国际展望(3学时)

第一节 美国对现行成本和不变美元会计信息的补充揭示

第二节 英国的现行成本会计

第三节 巴西的历史成本/不变币值会计

第四节 国际会计组织对物价变动影响的揭示要求

第五篇 租赁会计

学习要求:本篇论述租赁业务的性质和分类以及其会计处理,并且还专门论述租赁会计中的特殊问题。

第十二章 经营性租赁的会计处理(5学时)

第一节 租赁的分类及租赁会计概述

一、 租赁的分类

二、 租赁的特点

三、 租赁契约及其条款

四、 租赁会计的问题所在

第二节 经营性租赁业务的会计处理

一、 承租人对经营性租赁的会计处理程序

二、 出租人对经营性租赁的会计处理程序

第十三章 资本性租赁的会计处理(4学时)

第一节 承租人的会计处理

一、 租赁资产及租赁负债的计价

二、 会计处理的基本程序:举例

三、 资本性租赁与经营性租赁会计处理的对比

第二节 出租人的会计处理

一、 直接融资租赁的会计处理程序

二、 销售型租赁业务的会计处理

第十四章 租赁会计中的特殊问题(3学时)

第一节 租赁资产残值的会计处理

一、 租赁资产的残值及其担保

二、 承租人对租赁资产残值的会计处理

三、 出租人对担保成本担保残值的会计处理

第二节 廉价选购权和廉价续租权的会计处理

一、 承租人享有廉价选购权时的应付租赁款及其摊销

二、 承租人对廉价选购权的会计处理

三、 廉价续租权

第三节 租赁契约的个性或提前终止

一、 更改租赁条件与延长租期

二、 改变租赁业务的性质

三、 提前终止租赁契约

第四节 出售回租

一、 出售回租概述

二、 处理出售回租的会计原则

三、 对出售回租的会计处理:举例

课时分配及教学方式与手段

参考资料:

1、《高级会计学》 阎达五等著 中国人民大学出版社

2、《高级财务会计》 常勋著 厦门大学出版社

3、《高级会计》 上海财经大学出版社

4、《高级会计学》 美国斯坦福大学 东北财经大学出版社

第二篇:高级会计学