《出纳实务》生产性实训参考答案

1.借:银行存款 5000000

贷:应收账款—杭州光明实业公司 5000000

2.借:库存现金 8000

贷:银行存款 8000

3.借:其他应收款—备用金(销售部)6000 贷:库存现金6000

4.借:预付账款—宏达机械设备公司 150000

贷:银行存款150000

5.借:其他应收款—彭红 4000

贷:库存现金4000

6.借:银行存款147420

贷:主营业务收入—矿泉水 30 000 —沙琪玛 16 000 —巧克力 80 000

应交税费—应交增值税(销项税金)21420

7.借:应付账款—红光公司 70200

贷:银行存款 70200

8.借:库存现金 8000

贷:银行存款 8000

9.借:管理费用—业务招待费 4650 贷:库存现金 4650

10.借:应收账款—杭州红星副食品批发公司 175500

贷:其他业务收入—饼干及面包加工业务 150000

应交税费—应交增值税(销项税金) 25500

11.借:预付账款—杭州大丰农业园 85500

贷:银行存款 85500

12.借:其他货币资金-----银行汇票 470000

贷:银行存款 470000

13.借:银行存款 3042

贷:主营业务收入—糖果 2000

—矿泉水 600

应交税费—应交增值税(销项税金)442

14.借:管理费用—排污费 5000

贷:银行存款 5000

15.借:原材料 —精白面粉 30000

—食用调和油 22500

—新西兰黄油 6500

应交税费—应交增值税(进项税金)9130

贷:银行存款 68130

16.借:应交税费—应交增值税 58600

—应交城建税 4102

—应交教育费附加 1758

贷:银行存款 64460

17.借:库存现金 323800

贷:银行存款 323800

18.借:应付职工薪酬—职工工资 323800 贷:库存现金 323800

19.借:管理费用—邮寄费 576

20.借:管理费用—差旅费

21.借:销售费用—广告费

22.借:库存现金

23.借:其他应收款—李西

24.借:应收账款—杭州副食品公司

25.借:待处理财产损益销售费用—业务招待费 2300 贷:其他应收款—备用金(销售部) 2876 4355 贷:其他应收款—彭红 4000 库存现金 355 69000 贷:银行存款 69000 6000 贷:银行存款 6000 3000 贷:库存现金 3000 430200 贷:主营业务收入 —沙琪玛 160000 —巧克力 200000 应交税费—应交增值税(销项税金)61200 银行存款 9000 60

贷:库存现金 60

借:其他应收款—王艺龄 60

贷:待处理财产损溢 60

26.借:预付账款—中国平安保险公司 120000 管理费用 120

27.借:库存现金

28.借:固定资产—饼干生产流水线

29.借:银行存款

30.借:管理费用—业务招待费

31.借:预付账款—湖州糖酒公司

32.借:应付票据—杭州向阳实业公司 贷:银行存款 120120 6000 贷:银行存款 6000 465000 银行存款 5000 贷:其他货币资金—银行汇票470000 204750 贷:主营业务收入—糖果 90000 —比客土豆片 20000 —全麦面包 65000 应交税费—应交增值税(销项税金) 29750 4325 销售费用—邮寄费 1482 贷:其他应收款—备用金(销售部门) 50000 贷:银行存款 50000 46800 5807

贷:银行存款 46800

33.借:库存现金 10000

贷:银行存款 10000

34.借:管理费用—电话费 4726

贷:库存现金 4726

35.借:应收账款—杭州近江食品公司

36.借:管理费用—差旅费

37.借:银行存款

38.借:银行存款

39.借:应付职工薪酬—社保统筹退休金

40.借:待处理财产损溢

借:其他应收款—王艺龄 200070 贷:主营业务收入—糖果 36000 —蛋酥饼干60000 —礼品巧克力75000 应交税费—应交增值税(销项税金)29070 2855 库存现金 145 贷:其他应收款—李西 3000 500000 贷:短期借款—工行中山支行 500000 430200 贷:应收账款—杭州副食品公司 430200 120000 贷:银行存款 120000 40 贷:库存现金 40 40

贷:待处理财产损溢 40

1.

2. 实训目的:能熟练填制各类出纳业务单证。 实训目的:能熟练登记出纳日记账、总账;能编制科目汇总表。

库存现金日记账、银行存款日记账

科目汇总表

库存现金总账、银行存款总账、其他货币资金总账

3. 实训目的:能熟练编制现金日报表。

银行存款余额调节表

现金日报表

第二篇:《出纳实务》实训手册

辽宁商贸职业学院教学辅助材料

《出纳实务》实训手册

(适用专业:会计电算化)

编者:蔡蓉

班级___________

姓名___________

学号___________

教务处印制

(20##年7月)

编写说明

1、本实训手册是根据田国强编写的《出纳实务(第二版)》(立信会计出版社)、《支付结算制度汇编》(中国人民银行会计司编)以及结合我院高职办学的特点编写的。

2、本实训手册的适用对象为我院会计电算化专业的学生。

3、本学习材料与实验三书共设有五个实验,每个实验又分别设有实验任务书、实验指导书和实验报告书,基本涵盖了出纳实务所涉及的基本业务内容,通过实训可增强学生的实际动手能力,有助于会计电算化专业学生更好的学习本门课程。进一步使学生明确出纳岗位与会计岗位的界限。

4、使用者在相应的课程结束之后,应自觉填写实验报告书,并在课后增加珠算等级考试的模拟训练。

5、通过上述训练,要求本学期期末通过珠算等级考试五级,熟练掌握点钞技能和支付结算业务。

《出纳实务》 实验任务书

辽宁农业管理干部学院财贸系

年 月

实验一:点钞技能训练

(一) 实训指导书

练习目的:使学生掌握基本的点钞方法。

练习内容:1、单指单张点钞法

2、双指双张点钞法

3、五指拨动点钞法

4、扇面点钞法

5、合扇扎把

练习要求:1、该技能训练旨在考察学生的动手能力,要求每人至少掌握两种点钞方法。

2、课上时间有限,要求课后学生自己练习,也可班级同学分组练习。

练习体会及结果:

(二)实验报告书

时间: 地点:

实训体会:

教师评语:

成 绩:

实验二:现金管理

(一) 实训指导书

练习目的:独立、熟练、正确地处理现金的提取与送存。

练习内容:1、计算库存现金限额

2、现金的提取

3、现金的送存

练习资料:见报告书

练习要求:1、独立、认真地完成报告书中的练习题。

2、按照数字的书写要求填写数字。

3、认真、独立、按时完成习题。

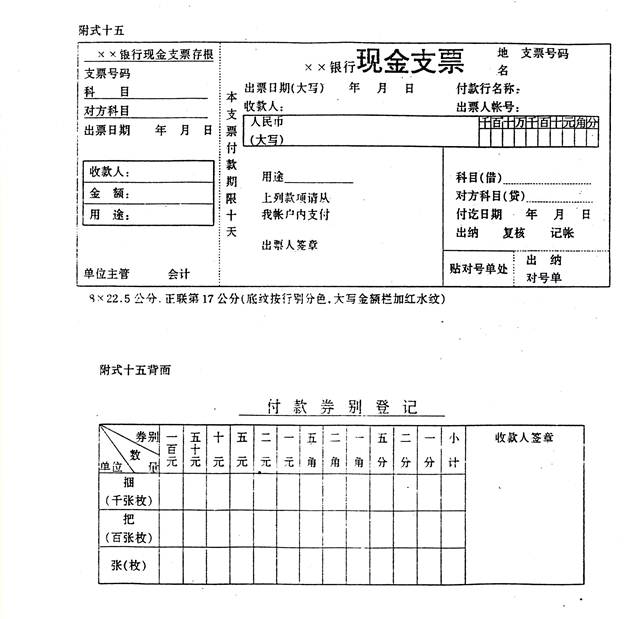

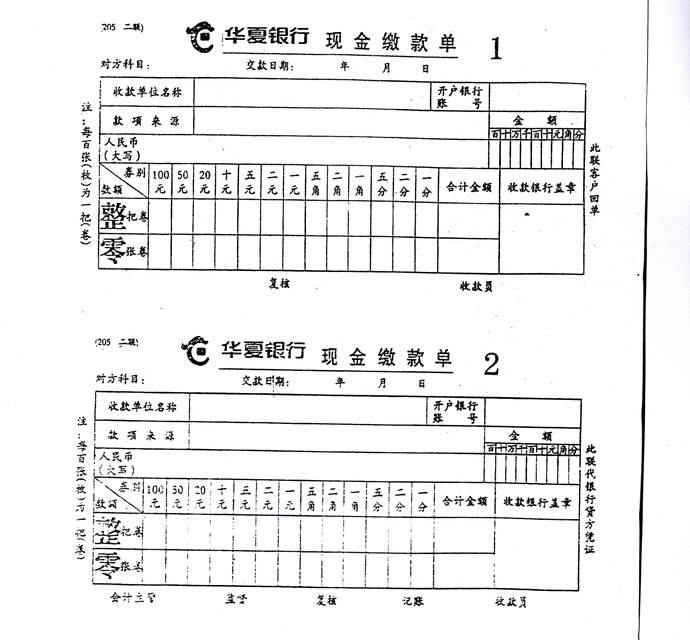

4、认真阅读参考资料,掌握支票、现金缴款单的填写。

(二)实训报告书

参考资料:

正确填写票据和结算凭证的基本规定

1、中文大写金额数字应用正楷或行书填写。

2、中文大写金额数字到“元”为止的,在“元”之后,应写“整”(或“正”)字,在“角”之后可以不写“整”(或“正”)字。大写金额数字有“分”的,“分”后面可以不写“整”(或“正”)字

3、中文大写金额数字前应标明“人民币”字样,大写金额数字应紧节“人民币”字样填写,不得留有空白。

4、阿拉伯小写金额数字前面,均应填写人民币符号“”。阿拉伯小写金额数字要认真填写,不得连写分辨不清。

5、票据的出票日期必须使用中文大写。为防止变造票据的出票日期,在填写月、日时,月为壹、贰和壹拾的,日为壹至玖和壹拾、贰拾和叁拾的,应在其前加“零”;日为拾壹至拾玖的,应在其前加“壹”。如1月15日,应写成零壹月壹拾伍日。再如10月20日,应写成零壹拾月零贰拾日。

6、票据出票日期使用小写填写的,银行不予受理。大写日期未按要求规范填写的,银行可予受理,但由此造成损失的,由出票人自行承担。

实训习题:

1、某单位上年度出纳现金日记帐支出总额为2 703 000元,其中职工工资、奖金、津贴、退职金等阶段性现金支出350 000元,计划外一次性现金支出90 000,请计算该单位本年度库存现金限额一般情况下上限应为多少元。

2、利达有限责任公司20##年3月5日欲提取备用金13 580元,作为出纳的你请填写下面的现金支票,并进行帐务处理,写出该项业务的会计分录。

3、上述公司采购员刘伟20##年4月19日开走转帐支票一张,预付三民公司货款45 876元,填写下面的转帐支票并写出该项业务的会计分录。

4、20##年5月21日公司将多余现金6 080元送存银行,作为出纳请填写下面的现金缴款单,并写出该项业务的会计分录。

实训体会:

教师评语:

成 绩:

实验三:银行汇票结算方式

(一) 实训指导书

练习目的:掌握银行汇票结算方式的结算程序及其申请过程。

练习内容:1、银行汇票申请书的填写

2、银行汇票的结算程序

3、相关会计分录的编制

练习资料:见报告书

练习要求:独立、认真地完成报告书中的练习题。

(二)实训报告书

实训习题:

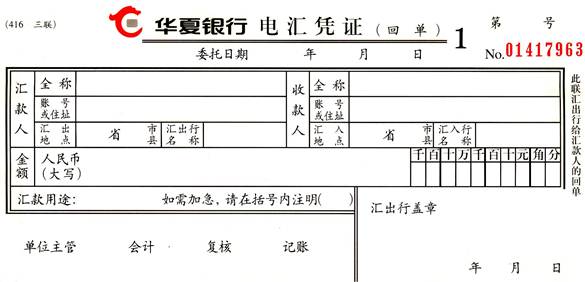

1、利达有限责任公司20##年2月16日申请办理银行汇票欲向宏发公司支付货款,将银行存款30 000元转入银行汇票存款,要求:填写下面的银行汇票申请书并写出相关会计分录。

2、收到收款单位发票等单据,采购材料付款29 250元,其中,材料价款25 000元,增殖税4 250元,材料入库。要求:写出相关会计分录。

3、20##年3月1日收款人收到银行汇票,应填写进帐单,连同汇票一并交其开户行。要求:填写下面的进帐单并写出相关会计分录。

4、付款人收到多余款收帐通知,将余款750元收妥入帐。要求:写出相关会计分录。

5、用图示说明银行汇票的结算程序。

实训体会:

教师评语:

成 绩:

实验四:电汇结算方式

(一)实训指导书

练习目的:掌握电汇结算方式的结算程序及其办理过程。

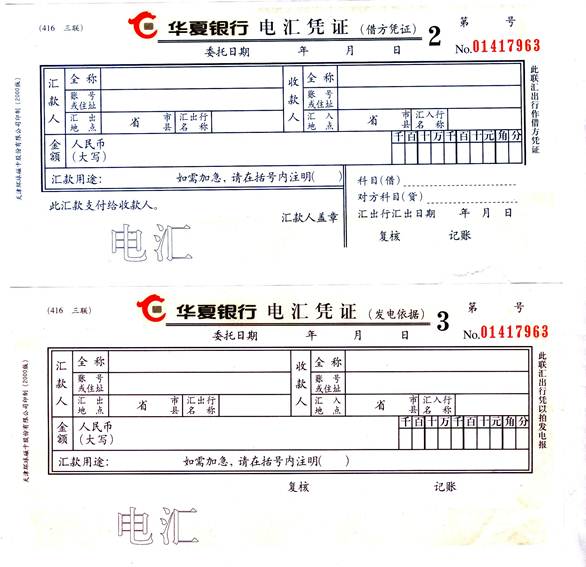

练习内容:1、电汇凭证的填写

2、汇兑的结算程序

3、相关会计分录的编制

练习资料:见报告书

练习要求:独立、认真地完成报告书中的练习题。

(二)实训报告书

时间: 地点:

实训习题:

20##年2月23日利达有限责任公司从宏发公司采购建设物资一批已入库,总价款为34 500元,3月15日利达公司以电汇方式结算货款。要求:作为利达公司出纳的你办理此项业务,填写下面的电汇凭证并写出相关的会计分录。

实训体会:

教师评语:

成绩:

实验五:出纳帐务处理程序

(一)实训指导书

实验目的:练习工业企业帐务处理方法。

实验资料:见报告书

实验要求:1、根据资料2的各项经济业务,编制会计分录。

2、填制和审核会计凭证。

3、根据上述资料登记银行存款日记帐和现金日记帐并结帐。

(二)实训报告书

实验资料:

1、某企业20´´年6月份有关帐户的期初余额如下:

现金 6 000 应付账款 20 000 银行存款 346 800

实收资本 1 289 800 原材料 157 000 固定资产 800 000

2、6月上旬该企业发生下列各项经济业务:

(1) 1日,向东风工厂购入原料生铁80 000元,增值税额为13 600元,合计价税93 600元,开出9811号转账支票支付。

(2) 1日,从某公司购入钢材50 000元,增值税额8 500元,对方垫付运杂费2 500元,开出9812号转账支票一并支付,货已验收入库。

(3) 1日,从天津购入甲材料一批共计12 000元,增值税额为2 040元,乙材料一批共计3 000元,增值税510元,材料已验收入库,货款尚未支付。

(4) 2日,从北京购入甲材料8 000元,增值税额为1 360元,共计9 360元,单到料未到,通过银行信汇支付货款。

(5) 3日,收到从杭州发来的乙材料一批,已验收入库,账单所列买价为1200元,增值税额为204元,共计1 404元,尚未支付。

(6) 5日,向东风汽车制造厂购买四吨卡车一辆计124 000元,已交付使用,货款通过银行信汇支付。

(7) 14日,销售甲产品500件,价款400 000元,增值税68 000元,款项全部收存开户银行。

(8) 14日,开出9946号转账支票一张,支付本月水费5 800元。

(9) 14日,管理干部刘奇因公出差,预借差旅费1 500元,以现金支付。

(10)15日,开出9956号转账支票一张,支付厂部购买办公用品款400元。

(11)16日,售给星光商场甲产品10件,价款8 000元,增值税额为1 360元,收到7765号转账支票一张存入银行。

(12)16日,售给天津某百货公司乙产品200件,价款130 000元,增值税额22100元,货款尚未收到。

(13)16日,开出9978号转账支票一张,上交上月应交增值税额18 600元。

(14)17日,接到银行通知,收到天津某百货公司通过银行汇来的所欠货款152100元,已划到本单位存款户。

(15)17日,开出8357号现金支票一张,提取现金35 000元备发工资。

(16)17日,发放本月职工工资,总额为35 600元,代扣房租550元,代扣医药费150元,实发现金34 900元。

(17)18日,以现金支付车间厂棚维修费580元。

(18)18日,以银行存款预付第三季度书报费1 200元。

(19)18日,销售产品时,发生运输装卸费用660元,开出9979号转账支票一张支付500元,其余付现金。

(20)18日,厂部管理干部出差回来报销差旅费1 200元,原预借1 500元,余款退回现金。

(21)19日,开出9980号转账支票支付甲材料运输费1 000元,另以现金支付装卸费500元。

(22)30日,收到购货单位归还前欠货款78 000元,其中支票77 500元存入银行,现金500元,当即填制现金解款单交存银行。

实训体会:

教师评语:

成绩: