财务管理专业本科教学计划

一、 培养目标

培养德、智、体、美全面发展的,能适应现代市场经济需要,胜任在各类工商企业、金融机构(银行、证券、基金、保险等)、事业单位和政府管理部门从事投融资规划、资金运作、资产评估、风险管理等工作,具有扎实理论基础和较高实务操作水平的专门人才。

二、 培养规格和要求

1、坚持四项基本原则,热爱祖国,有较好的马克思主义理论素养,有理想、有道德、有知识、守纪律,具有开拓精神,愿为祖国现代化建设贡献力量。

2、系统掌握现代经济管理的基本理论与方法,有较宽厚的公司财务管理专业基础知识和技能,有较强的实际运用能力,富于进取、创新精神。

3、较熟练地掌握一门外语,掌握电子计算机在管理工作中的基本应用技术。

4、能胜任在各类工商企业、金融机构、事业单位和政府管理部门从事财务管理的实际工作。

三、 授予学位

按要求完成学业并符合中山大学学位条件要求者授予(管理学)学士学位。

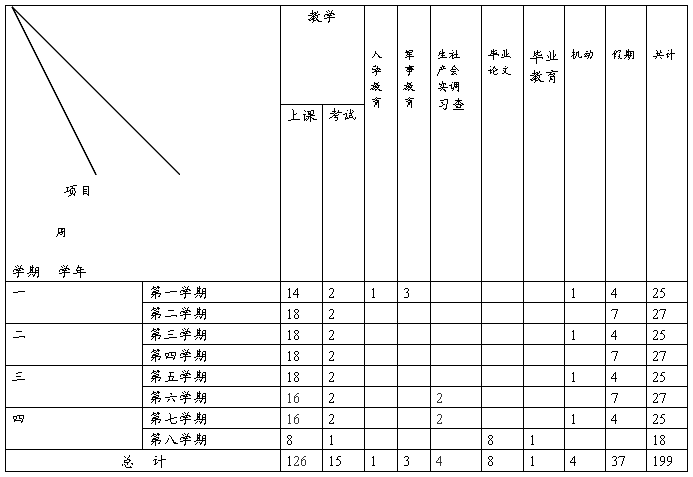

四、 毕业总学分及课内总学时 学制:4年;

毕业总学分: 157分; 课内总学时:2634学时。

必修课:92学分,其中, 公共必修课:45学分,占总学分28.7 %;

专业必修课:47学分,占总学分29.9 %。

选修课:65学分,其中, 专业限选课:40学分,占总学分25.5 %;

任意选修课:25学分,占总学分15.9 %。

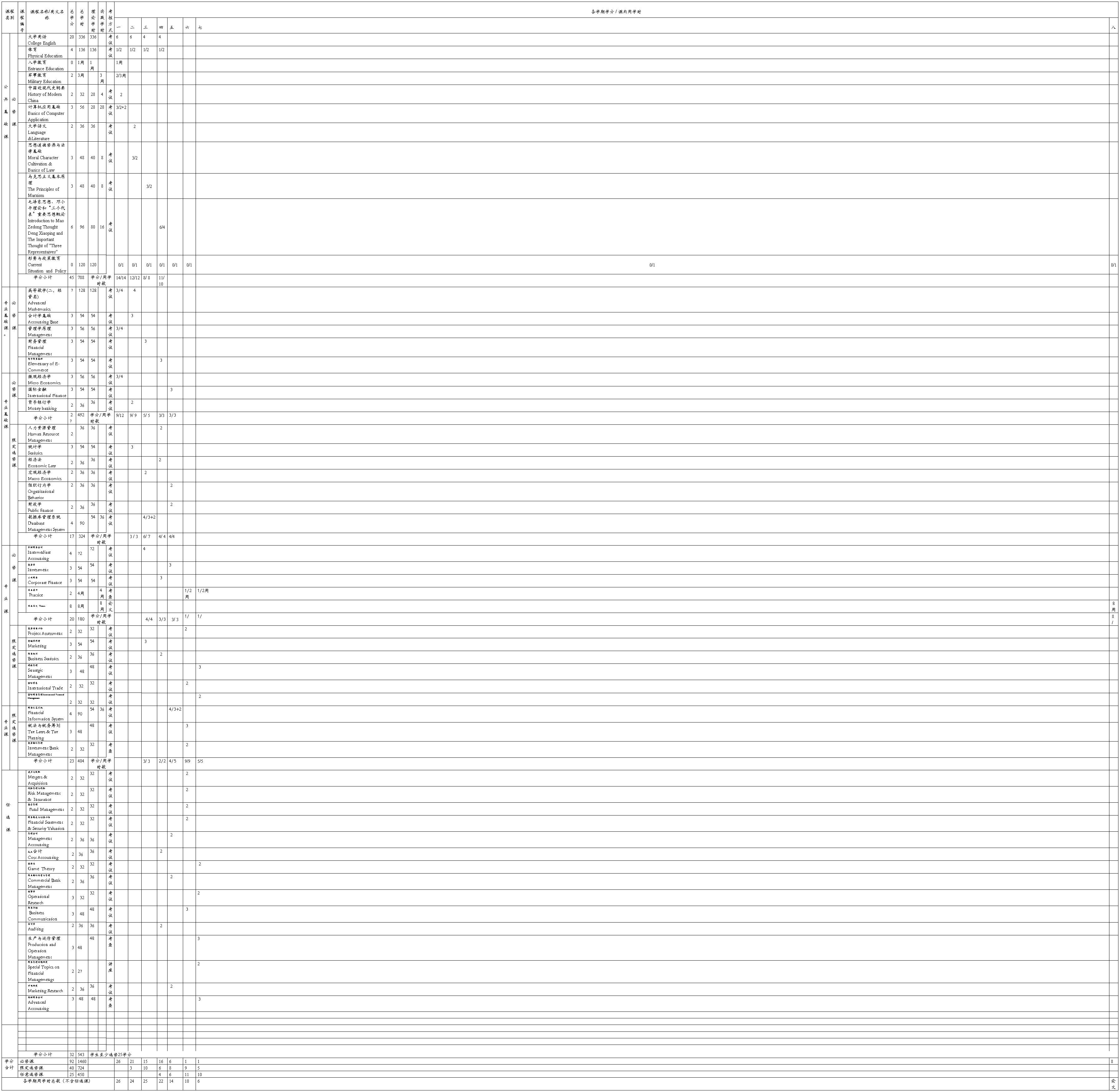

五、专业核心课程、专业主要发展方向

基础课程:微观经济学、宏观经济学、管理学原理、财务管理、会计学基础、国际金融。

专业课程:中级财务会计、财务信息系统、投资学、公司财务、投资项目评估、战略管理、

国际财务管理、电子商务基础、营销学原理、税法与税务筹划。

课程设置与教学内容力求做到传统科目和学科前沿交融;以国内为主,兼顾国际;理论联系实际,重视案例和实践性教学。

六、实践教学环节

为加强学生对财务管理实务的了解和业务能力训练,本专业计划在第6学期期末的2周、暑假期间和第7学期初的2周进行专业实习,在第8学期集中8周时间进行毕业实习并撰写毕业论文。

七、教学时间安排表(附表一)

八、课程设置及教学进程计划表(附表二)

附表一:

教学时间安排表

附表二:

财务管理专业课程设置及教学进程计划表

第二篇:财务管理教学计划

财务管理教学导学

第一部分 大纲说明

1.课程的总体教学目的和要求

通过本课程的教学,使学生能够掌握财务管理的基本知识和方法,牢固树立财务管理的基本观念。

第二部分 教学大纲内容

第一章 总 论

学习目标:通过本章学习,你应该能够:准确阐述财务管理的基本概念;描述财务管理的目标;描述财务管理的相关环境。

教学内容:

一、财务管理基本概念

1.资金运动及其表现形式

2.财务活动与财务关系

二、财务管理目标

1.财务管理目标及其特征

2.财务管理的总体目标

3.财务管理的具体目标

4.不同利益主体在财务管理目标上的矛盾与协调

5.财务管理目标与社会责任

三、财务管理环境

1.经济体制环境

2.经济结构环境

3.财税环境

4.金融环境

5.法律制度环境

四、财务组织

1.企业的组织形式

2.财务分层管理体系

3.财务组织体制与管理人员

第二章 财务管理观念

学习目标:通过本章学习,你应该能够:掌握并阐述时间价值观念、风险收益观念和成本效益观念;能够在实际生活中对以上三种财务观念简单加以应用。 教学内容:

一、货币时间价值观念

1.时间价值的概念

2.时间价值的表示

3.货币时间价值的计算

4.货币时间价值的运用

二、风险收益均衡观念

1.风险的概念

2.风险收益均衡

三、成本效益观念

1.机会成本

2.沉没成本

第三章 筹资管理(上)

学习目标:通过本章学习,你应该能够:掌握筹资的概念、种类和原则;了解筹资规模与筹资时机;很好地掌握股权资本筹集和债务筹资。

教学内容:

一、筹资概述

1.筹资的概念

2.筹资种类

3.筹资原则

二、筹资规模

1.筹资规模确定的依据

2.筹资规模的特征

3.筹资规模确定的方法

三、股权资本筹集

1.吸收直接投资

2.股票筹资管理

四、负债筹资

1.长期借款

2.企业债券

3.融资租赁

4.商业信用

5.短期借款

第四章 筹资管理(下)

学习目标:通过本章学习,你应该能够:阐述资本成本的概念、性质;熟练地计算资本成本;理解筹资风险及其衡量方法;了解资本结构的含义和如何确定最佳资本结构。

教学内容:

一、资本成本

1.资本成本的概念及其性质

2.资本成本的计算

3.降低资本成本的途径

二、筹资风险

1.筹资风险的概念

2.筹资风险的分类

3.筹资风险与杠杆效益

4.筹资风险的衡量

5.筹资风险的规避与管理

三、资本结构及其决策

1.资本结构的涵义

2.最佳资本结构决策

3.资本结构的调整

第五章 长期投资与固定资产管理

学习目标:通过本章学习,你应该能够:了解投资的概念及种类;一般掌握固定资产的概念、特点及管理原则;重点掌握如何进行固定资产投资决策;重点掌握固定资产折旧政策。

教学内容:

一、投资及固定资产概述

1.投资的概念与目的

2.投资的种类

3.固定资产的概念与特点

4.固定资产管理原则

二、固定资产投资决策

1.固定资产投资的决策要素

2.固定资产投资决策的基本指标

3.投资决策指标的应用

三、固定资产日常财务控制

1.固定资产归口分级管理

2.固定资产制度管理

3.固定资产报废与清理的管理

四、折旧政策

1.固定资产折旧与折旧政策的概念

2.折旧政策对企业财务的影响

3.折旧政策的影响因素

4.折旧政策的选择

第六章 流动资产管理

学习目标:通过本章学习,你应该能够:一般掌握流动资产的概念、特点及其分类;重点掌握现金管理、应收账款管理和存货管理;一般掌握营运资本管理。 教学内容:

一、流动资产概述

1.流动资产的概念及特点

2.流动资产分类

二、现金管理

1.现金管理目标

2.现金预算

3.现金的收支管理

4.最佳现金余额的确定

5.现金内部控制制度

三、应收帐款管理

1.应收帐款管理的目标

2.信用政策

3.应收帐款管理决策

4.应收帐款日常管理

四、存货管理

1.存货管理的目标

2.存货管理的方法

3.存货质量的控制

五、营运资本管理

1.企业日常经营活动与经营周期

2.营运资本管理

第七章 证券投资管理

学习目标:通过本章学习,你应该能够:掌握证券投资的种类;较好地理解证券投资风险与收益;重点掌握组合投资策略。

教学内容:

一、证券投资概述

1.证券投资的目的

2.证券投资的种类与特点

3.证券投资风险的衡量

4.证券投资收益的衡量

5.单一证券投资策略

二、股票投资

1.股票投资的目的

2.股票投资的特点

3.股票估价

4.股票投资收益的衡量

三、债券投资

1.我国现行债券及债券发行的特点

2.债券估价模型

3.债券投资收益率的衡量

四、证券组合投资

1.组合投资的目的

2.组合投资的期望收益率和风险

3.组合投资的方式

第八章 利润管理

学习目标:通过本章学习,你应该能够:了解财务与会计对利润概念理解上的不同;掌握目标利润规划的主要方法;掌握利润分配的基本程序及影响税后股利政策制定的主要因素。

教学内容:

一、目标利润规划与控制

1.利润构成

2.目标利润规划的程序

3.目标利润规划的方法

4.目标利润下的销售收支规划

5.目标利润规划的实施

二、利润分配管理

1.利润分配主体及分配原则

2.利润分配程序

3.利润分配政策

第九章 财务分析

学习目标:通过本章学习,你应该能够:了解财务分析的一般概念;掌握财务分析的基本方法;全面了解财务分析所采用的指标体系及其含义。 教学内容:

一、财务分析概述

1.财务分析的目的

2.财务分析资料

3.企业财务分析的种类和意义

二、财务分析的基本方法

1.比较分析法

2.比率分析法

3.趋势分析法

4.因素分析法

三、财务分析指标体系

1.营运能力分析

2.短期偿债能力分析

3.长期偿债能力分析

4.盈利能力分析

五、综合财务分析

1.杜邦分析体系

2.经营状况雷达图