���������ѧ�������� 1

B.��;��ͬ C.�����෴

ȫ��20xx��7�¸ߵȽ�����ѧ����

�������ѧ���� �γ̴��룺00041

һ������ѡ���⣨�����20С�⣬ÿС��1�֣���20

�֣�

��ÿС���г����ĸ���ѡ����ֻ��һ���Ƿ�����ĿҪ��

�ģ��뽫�������д�����������ڡ���ѡ����ѡ��δѡ����

�֡�

1.��ҵ��ƽ���ȷ�ϡ������ͱ���Ļ����ǣ� ��

A.�ո�ʵ����

B.Ȩ������

C.ʵ���̴���

D.�����̴���

2.�̶��ʲ��̿��������ľ���ʧ��Ӧ���루 ��

A.��������

B.����Ӧ�տ�

C.Ӫҵ��֧��

D.����ҵ��ɱ�

3.������˷��µķ���������ƽ��Ľ���ǣ� ��

A.ͬһ�˻��ı��ڽ跽��������������������

B.�ʲ����˻��ı��ڽ跽��������������������

C.�ʲ����˻��ı��ڽ跽�������븺ծ���˻��ı��ڴ���

���������

D.�����˻��ı��ڽ跽������ϼ��������˻��ı��ڴ���

������ϼ����

4.��Ӧ���˿�˻��ڳ��������8

000Ԫ�����ڴ���������12

000Ԫ�����ڽ跽������14

000Ԫ�����˻�����ĩ���Ϊ�� ��

A.2000Ԫ

B.4000Ԫ

C.6000Ԫ

D.10000Ԫ

5.��˾�յ��ҹ�˾��Ͷ��500000Ԫ�������У����

��ҵ�������˾�� ��

A.�ʲ���ծ������500000Ԫ

B.�ʲ���������Ȩ�������500000Ԫ

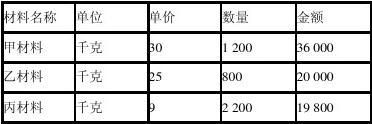

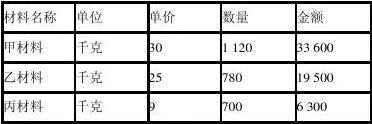

C.�ʲ�����500000Ԫ����������500000Ԫ

D.�ʲ�����500000Ԫ����������500000Ԫ

6.�Ǽ���ͨ�ռ���ǰ����Ҫ���ƣ� ��

A.һ��ƾ֤

B.�ۼ�ƾ֤

C.ԭʼƾ֤

D.����ƾ֤

7.�����Ʒ��ϸ�˲��õ��˲���ʽһ���ǣ� ��

A.����ʽ

B.�跽����ʽ

C.��������ʽ

D.�������ʽ

8.���������Ļ��Ӧ�����ʲ���ծ������Ŀ�ǣ� ��

A.Ӧ���˿�

B.Ӧ���˿�

C.Ԥ���˿�

D.Ԥ���˿�

9.��Ŀ���ܱ�����������һ�������ڣ� ��

A.��Ӫ��ģ��С������ҵ����١�ԭʼƾ֤��С�ĵ�λ

B.��Ӫ��ģ�ϴ���ҵ��϶ࡢԭʼƾ֤����ĵ�λ

C.��Ӫ��ģ��С������ҵ����١�����ƾ֤��С�ĵ�λ

D.��Ӫ��ģ�ϴ���ҵ��϶ࡢ����ƾ֤����ĵ�λ

10.����;�ͽṹ���࣬���̶��ʲ����˻����ڣ� ��

A.�ʱ��˻�

B.�̴��˻�

C.�����˻�

D.�ɱ������˻�

11.�����˻��뱻�����˻��Ĺ�ϵ�ǣ� ��

A.�ṹ��ͬ

D.��ӳ�ľ������ݲ�ͬ

12.���Ƽ���ƾ֤���������������ģ� �� A.ת��ƾ֤ B.ԭʼƾ֤ C.�տ�ƾ֤ D.����ƾ֤ 13.�����տ�ƾ֤ʱ����ƾ֤���Ͻǡ��跽��Ŀ��Ӧ���У� �� A.���д�� B.��;���� C.Ԥ���˿� D.Ӧ���˿� 14.��ԭ���ϲ�������⣬Ӧ���Ƶļ���ƾ֤�ǣ� �� A.�տ�ƾ֤ B.����ƾ֤ C.ת��ƾ֤ D.һ��ƾ֤ 15.����ֽ��ʹ����У�һ��ֻ���ƣ� �� A.���д���տ�ƾ֤ B.�ֽ��տ�ƾ֤ C.���д���ƾ֤ D.�ֽ�ƾ֤ 16.ij��ҵ����Ԥ�ջ���20000Ԫ�����۲�Ʒ70000Ԫ������30000Ԫ���յ��ֽ��������ո�ʵ���ƣ�����ҵ����Ӧȷ�����루 �� A.20000Ԫ B.30000Ԫ C.50000Ԫ D.70000Ԫ 17.���о���ҵ���У���ֱ�������ʲ���ծ�����������Ŀͬʱ�����䶯���ǣ� �� A.Ԥ����ڽ����Ϣ B.�������ϻ���δ�� C.���������豸�۾� D.Ԥ�ջ���������� 18.���и����У����ڶ��ڲƲ������ǣ� �� A.���ܻ�����ʧ B.��λ�������� C.��������Ա�̵����� D.�ֽ������½� 19.���о���ҵ���У�Ӧ�ڱ����˲��еǼǵ��ǣ� �� A.��ʱ�����豸 B.�ɹ�ԱԤ����÷� C.�����д��֧������ D.���ܹɶ�ʵ��Ͷ�� 20.���»��ְҵ�ķ��������ǣ� �� A.���л�ƴ�ҵ�ʸ�֤�� B.���г�������ʸ�֤�� C.�����м�����ʸ�֤�� D.������ר���ϻ��רҵ��ҵ֤�� ��������ѡ����(�����10С�⣬ÿС��2�֣���20��) ��ÿС���г��������ѡ���������������Ƿ�����ĿҪ��ģ��뽫�������д�����������ڡ���ѡ����ѡ����ѡ��δѡ���֡� 21.������˷��£��˻������Ǽǵ������У� �� A.�������Ӷ� B.��ծ���ٶ� C.�ʲ����ٶ� D.���ü��ٶ� E.������Ȩ�����Ӷ� 22.���о���ҵ���У��������ƻ�����ʽ����ͬʱ�����䶯���У� �� A.��ԭ���� B.��ȡӯ��� C.��������ȡ�ֽ� D.���������豸�۾�

���������ѧ�������� 2 E.�����д���ǰǷ���� 23.�����˻��У����ڸ�ծ���˻����У� �� A.��Ӧ��Ʊ�ݡ� B.��Ԥ���˿ C.��Ӧ���˿ D.��Ԥ���˿ E.���ۼ��۾ɡ� 24.����;���࣬�˲��ɷ�Ϊ�� �� A.��ʱ�˲� B.�����˲� C.�����˲� D.��Ƭʽ�˲� E.����ʽ�˲� 25.�������ڼ���ƾ֤������ݵ��У� �� A.�Ǽ��˲��Ƿ�ʱ B.ƾ֤����Ƿ����� C.��ƿ�Ŀ��ʹ���Ƿ���ȷ D.�Ƿ���ԭʼƾ֤

E.����ԭʼƾ֤�����Ƿ���ȷ 26.���и����У����ڻ����Ϣ����Ҫ����У� ��

A.��Ҫ�� B.�ɱ���

C.�����

D.��ʱ��

E.�ɿ��� 27.�������ڽ������ݵ��У� ��

A.�����������

B.��ת�������˻� C.��ȡ����ӯ���

D.�����ھ���ҵ��ȫ���Ǽ�����

E.��������˻����ڷ����������������ת����

28.�����ҹ���ҵ�������ϵ���ݵ��У� �� A.��������� B.��ҵ����ƶ� C.�������� D.��ҵ��λ����� E.��ҵ�����Ӧ��ָ�Ϻͽ����� 29.��ҵ����Ͷ��ʱ����ʵ���ʱ�����100000Ԫ���ܴ��ڶ�Ӧ��ϵ���У� �� A.������������100000Ԫ B.���д������100000Ԫ C.�̶��ʲ�����100000Ԫ D.���ڽ������100000Ԫ E.��Ӫҵ����������100000Ԫ 30.���и����У�Ӱ����ҵӪҵ������У� �� A.�������� B.Ͷ������ C.Ӫҵ������ D.����˰���� E.��Ӫҵ������ �������ʽ�����(�����5С�⣬ÿС��2�֣���10��) 31.�ܷ����˲� 32.������� 33.����ԭʼƾ֤ 34.ƽ�еǼ� 35.�ʲ���ծ�� �ġ������(�����2С�⣬ÿС��5�֣���10��) 36.ʲô�ǻ��ѭ��?ÿһ���ѭ����Ҫ����Щ���ڹ���? 37.������Ƶļලְ�ܼ����ص㡣 �塢ҵ�������(�����3С�⣬38С��20�֣�39С��10�֣�40С��10�֣���40��) 38.���ϣ����˾20xx��12�·ݷ������־���ҵ������(��������ֵ˰)�� (1)�յ�����Ӧ�ջ���80000Ԫ�������С� (2)�Ӵ�˾�����ײ���9600Ԫ���Ҳ���30000Ԫ���������˷�2500Ԫ��ȫ�����������д���������������⡣ (3)������ȡ������Ϊ3���¡�������Ϊ6%������һ�λ�����Ϣ�Ľ��100000Ԫ�������ѻ��빫˾�Ĵ���˻��� (4)�����д��֧������ˮ���5000Ԫ��������������3 600Ԫ��������������1400Ԫ�� (5)���¹��ʷ��÷������£�������Ա14000Ԫ�����������Ա1 200Ԫ����������������Ա4600Ԫ�� (6)��ת�����깤��Ʒ�ɱ�200000Ԫ�� (7)���۲�Ʒһ�����ۼ�150000Ԫ��������Ʒ�������ڱ���10�·�ȫ��Ԥ�ա� (8)��ת��Ʒ�����۳ɱ�90000Ԫ�� (9)���㲢ȷ�ϱ��µ�Ӫҵ˰����20000Ԫ�� (10)������ʵ�ֵľ�����800000Ԫ��ת����������䡱�˻��� Ҫ������������ҵ����ƻ�Ʒ�¼(ֻҪ��д�����˿�Ŀ)�� 39.���ϣ� (1)20xx��12��1���ڴ﹫˾�����˻�������£�

(2)20xx��12�·��ڴ﹫˾�������־���ҵ������(��������ֵ˰)�� ����ӯԭ����һ����ԭ����飬�������ϵ����ü�ֵ600Ԫ�� ���̿�����һ̨��ԭ����飬�û���ԭֵ20 000Ԫ���ۼ��۾�15 000Ԫ�� �۰���ͬ�涨��Ԥ��C��˾����20 000Ԫ�������С� ����A��˾������Ʒ150 000Ԫ���ò�Ʒ�����۳ɱ�Ϊ80 000Ԫ�� �ݾ�������Ӧ��A��˾����4 000Ԫȷ��Ϊ������ʧ�� Ҫ�� (1)���������١��ڡ��ݱʾ���ҵ����ƻ�Ʒ�¼�� (2)�����ڴ﹫˾20xx��12��31���ʲ���ծ����������Ŀ����� ��Ӧ���˿� ��Ԥ���˿� �۴�� �̶ܹ��ʲ� 40.���ϣ�20xx��3��31�գ����˾���д���ռ������Ϊ355 200Ԫ�����ж��˵����Ϊ369 700Ԫ������ʺ˶ԣ�����������δ��������˼�¼�� (1)3��20�գ����ɶ��ӵ�Ͷ��32 000Ԫ�ʹ����У���˾�����ˡ�������δ���ˡ�

(2)3��25�գ���˾���������е�������2000Ԫ����Ϊ200Ԫ�� (3)3��28�գ�����26 000Ԫ��ת��֧Ʊ֧�������˾�����ˡ�������δ���ˡ� (4)���������ˡ���˾��δ���˵�ί�������տ�19 000Ԫ�� (5)���д���˾֧��ˮ��300Ԫ�����������ˡ���˾��δ���ˡ� Ҫ�� (1)����ҵ��(2)���Ƹ������˵Ļ�Ʒ�¼�������¼������д���ռ����� (2)���ơ����д�������ڱ���������ȷ����������е������ڡ� ���д�������ڱ�

���������ѧ�������� 3

ȫ��20xx��4�¸ߵȽ�����ѧ����

�������ѧ���� �γ̴��룺00041

һ������ѡ���⣨�����20С�⣬ÿС��1�֣���20�֣�

��ÿС���г����ĸ���ѡ����ֻ��һ���Ƿ�����ĿҪ��ģ��뽫�������д�����������ڡ���ѡ����ѡ��δѡ���֡�

1.��ҵ���ڱ��Ʋ��������ݵĻ�Ƽ�����( )

A.������� B.��Ʒ���

C.������Ӫ

D.���Ҽ��� 2.��ĩ���˺������˻������( )

A.������

B.һ���ڽ跽 C.һ���ڴ���

D.��ʱ�ڽ跽����ʱ�ڴ���

3.�ʲ���ծ���С������ʽ���Ŀ���е�������( ) A.������ֽ��˻���ĩ���

B.�����д��˻���ĩ���

C.�����������ʽ��˻���ĩ��� D.������ֽ𡱡������д��������������ʽ��˻���ĩ���֮��

4.��ԭʼƾ֤���������IJ�ͬ���࣬�����ϵ�����( )

A.һ��ƾ֤ B.�ۼ�ƾ֤

C.���˱���ƾ֤

D.����ԭʼƾ֤ 5.���˺��ּ���ƾ֤�л�ƿ�Ŀ�����˷�����ȷ�������ǽ�

�����Ӧ�ǽ������˴���Ӧ����( )

A.���߸����� B.���ָ�����

C.����ǼǷ�

D.���ָ����� 6.�����˻�����ϸ�������У��˲��ý跽����ʽ����( )

A.��ԭ���ϡ�

B.�������Ʒ�� C.���������á�

D.����Ӫҵ�����롱

7.����ת��ƾ֤�ϵ��˻���Ӧ��ϵ��( ) A.һ���跽�˻��뼸�������˻����Ӧ

B.�����跽�˻��뼸�������˻����Ӧ

C.һ�������˻���һ�����跽�˻����Ӧ D.���������˻���һ�����跽�˻����Ӧ

8.��ĩ������������Ļ�ƻ�����( )

A.�ո�ʵ���� B.Ȩ������

C.�����̴���

D.ʵ���̴��� 9.���Ʋ����ķ�Χ��ʱ����࣬��������Աʱ�Կ���ֽ��

�������( )

A.ȫ�����Ͷ������ B.�ֲ����Ͷ������

C.ȫ�����Ͳ��������

D.�ֲ����Ͳ�������� 10.��Ԥ���˿�˻����ڳ��������200 000Ԫ�����ڽ跽����

��100 000Ԫ�����ڴ���������50 000Ԫ�����˻���ĩ���Ϊ( )

A.50 000Ԫ B.100 000Ԫ C.150 000Ԫ D.250 000Ԫ

11.����;�ͽṹ���࣬����;���ʡ��˻�����( ) A.�̴��˻� B.�ʲ��˻� C.�����˻�

D.�ɱ������˻�

12.���ù̶��ʲ�֧�����ܼۿ��Ϊ���ʲ���( )

A.��ʷ�ɱ� B.���óɱ� C.�ɱ��־�ֵ D.���ʼ�ֵ

13.������˷��£��˻��Ľ跽�Ǽ�( ) A.���õļ��ٶ�

B.�ʲ������Ӷ�

C.��ծ�����Ӷ� D.������Ȩ������Ӷ�

14.ij��Ʒ�ڳ����40 000Ԫ���������Ӷ�20 000Ԫ�����ڼ�

�ٶ�48 000Ԫ�������������̴��ƣ�����Ʒ����ĩ�����( ) A.12 000Ԫ

B.20 000Ԫ

C.40 000Ԫ D.60 000Ԫ

15.�����д���Ӧ���˿�Ի��Ҫ�ص�Ӱ����( )

A.�ʲ��븺ծͬʱ���� B.�ʲ��븺ծͬʱ����

C.�ʲ����ӡ���ծ����

D.�ʲ����١���ծ���� 16.��ҵ�����ж���ʱ�������δ�����Ӧ����( )

A.�̴浥

B.ʵ���˴�Աȱ� C.���д�������ڱ�

D.����������˵�

17.���ݡ���Ƶ��������취���Ĺ涨����ҵ��Ȳ���ı�������Ϊ( )

A.3��

B.15�� C.25��

D.����

18.������������һ�����( ) A.�˶���Ŀ��

B.ʵ���̵㷨

C.����ѯ֤�� D.�������㷨

19.���Ʋ�������Ҫ������( )

A.ԭʼƾ֤ B.����ƾ֤

C.�˲���¼

D.��Ƶ��� 20.��ҵ���˵�ʱ��Ӧ��( )

A.���������ĩ

B.�������֮ǰ C.�˶��˲���¼֮ǰ

D.��������֮��

��������ѡ���⣨�����10С�⣬ÿС��2�֣���20�֣� ��ÿС���г��������ѡ���������������Ƿ�����ĿҪ��ģ�

�뽫�������д�����������ڡ���ѡ����ѡ����ѡ��δѡ��

�֡� 21.���и����У���ɲ�������( )

A.�����

B.�ʲ���ծ�� C.�ֽ�������

D.������ע

E.������Ȩ��䶯�� 22.�����˻��У������������˻�����( )

���������ѧ�������� 4 A.�����۷��á� B.��������á� C.����Ӫҵ�����롱 D.����Ӫҵ��ɱ��� E.��Ӫҵ˰���ӡ� 23.�����Ʒ�ʽ��ͬ������ƾ֤�ɷ�Ϊ( ) A.��ʽ����ƾ֤ B.��ʽ����ƾ֤ C.���ܼ���ƾ֤ D.�ǻ��ܼ���ƾ֤ E.ר�ü���ƾ֤ 24.�Ʋ����ʱ���̵�ʵ��Ʋ��ķ�����( ) A.ʵ���̵㷨 B.�ո�ʵ���� C.Ȩ������ D.�������㷨 E.�����̴��� 25.�����˻��У����ڰ���;�ͽṹ�������( ) A.�����˻� B.�ڼ��˻� C.�ʱ��˻� D.�Ƽ۶Ա��˻� E.����ɹ��˻� 26.�������ʽ���࣬�˲��ɷ�Ϊ( ) A.����ʽ�˲� B.��ʱ�˲�

C.��ҳʽ�˲�

D.�����˲� E.��Ƭʽ�˲�

27.���д���ռ��˵ĵǼ�������( )

A.ת��ƾ֤ B.�ֽ�ƾ֤

C.�ֽ��տ�ƾ֤

D.���д���ƾ֤ E.���д���տ�ƾ֤

28.�����������Ҫ���ݰ���( )

A.�Ѿ��տ�����ڱ��ڵ����� B.�Ѿ���������ڱ��ڵķ���

C.������ʵ�ֲ��յ����������

D.������ʵ�ֵ���δ�յ���������� E.�����ѷ�������δ֧������ķ��� 29.���ܼ���ƾ֤�����������£����˵ĵǼ�������( ) A.��Ŀ���ܱ� B.����ԭʼƾ֤ C.�����տ�ƾ֤ D.���ܸ���ƾ֤ E.����ת��ƾ֤ 30.���б����У����ϡ���Ƶ��������취���涨����( ) A.������Ա���ü�ܻ�Ƶ��� B.��Ƶ����ı�������Ϊ���úͶ������� C.��Ƶ���������λ������������Խ�� D.����֮���ƽ���Ƶ���Ӧ���ƻ�Ƶ����ƽ���� E.��Ƶ��㻯���������洢�ڼ���������ӡ�Ļ������ �������ʽ��ͣ������5С�⣬ÿС��2�֣���10�֣� 31.��ƿ�Ŀ 32.�ո�ʵ���� 33.���ְҵ���� 34.���� 35.�ֽ��ռ��� �ġ�����⣨�����2С�⣬ÿС��5�֣���10�֣�

36.ʲô�Ƕಽʽ�����������Ҫ��������Щ��

37.ʲô��ԭʼƾ֤������ԭʼƾ֤��˵����ݡ�

�塢ҵ�������(�����3С�⣬38С��20�֣�39С��10

�֣�40С��10�֣���40��)

38.���ϣ�20xx��6�·�ͨ�﹫˾�������־���ҵ������(����

����ֵ˰)��

(1)�����Ѹ������;����150 000Ԫ������⣬��ת��ɹ���

����

(2)�����д�������Ӧ����Ӫҵ˰15 000Ԫ�� (3)ȷ�ϱ���Ӧ�����д����Ϣ����500Ԫ�� (4)Ԥ�ջ���60 000Ԫ�������С� (5)������Ʒ����ԭ����12 000Ԫ�� (6)����Ͷ����Ͷ���豸һ̨�����ʼ�ֵ250 000Ԫ�� (7)�����д��֧������50 000Ԫ�� (8)���᱾�¹̶��ʲ��۾�11 000Ԫ�����У���������8 000Ԫ��������������3 000Ԫ�� (9)��ĩ��ת��Ӫҵ������600 000Ԫ��Ӫҵ������1 000Ԫ�� (10)��ĩ��ת�������֧��479 000Ԫ�����У���Ӫҵ��ɱ�250 000Ԫ��Ӫҵ˰����3 000Ԫ�����۷���50 000Ԫ����������100 000Ԫ���������40 000Ԫ��Ӫҵ��֧��6 000Ԫ������˰����30 000Ԫ�� Ҫ������������ҵ����ƻ�Ʒ�¼(ֻҪ��д�����˿�Ŀ)�� 39.���ϣ�20xx��6�·ݺ��깫˾�������־���ҵ�����£� (1)����Ͷ��25 000Ԫ�������С� (2)�����д���Ӧ���˿�3 000Ԫ�� (3)��������ȡ�ֽ�15 000Ԫ�����Ź��ʡ� (4)�����д��黹���ڽ��10 000Ԫ�� (5)����ԭ����6 600Ԫ������δ���� Ҫ�����������ϣ�����ȷ�����������ƽ����е������ڡ� ����ƽ���

40.���ϣ����Ϲ�˾20xx��12��1�ա�ԭ���ϡ��˻����540 000Ԫ�����У��ײ���360 000Ԫ���Ҳ���180 000Ԫ�� 12�·ݷ������־���ҵ������(��������ֵ˰)�� (1)�ɹ��ײ���һ�������200 000Ԫ���˷�2 000Ԫ��������˷���ͨ�����и�����������δ�˴ (2)�����ײ���һ�����ۿ�5 000Ԫ����������⣬������δ֧���� (3)����ԭ����15 000Ԫ�����У��ײ���5 000Ԫ����������Ʒ���Ҳ���10 000Ԫ���ڳ���һ�����ġ� (4)��ĩ�̵�ס��Ҳ��ϵ�ʵ����ֱ�Ϊ363 000Ԫ��168 000Ԫ�� Ҫ�� (1)��������(1)��(2)��(3)�ʾ���ҵ��ֱ���ƻ�Ʒ�¼�� (2)���С�ԭ����ʵ���˴�Աȱ����� ԭ����ʵ���˴�Աȱ�

���������ѧ�������� 5

ȫ��20xx��7�¸ߵȽ�����ѧ����

�������ѧ���� �γ̴��룺00041

һ������ѡ����(�����20С�⣬ÿС��1�֣���20��)

��ÿС���г����ĸ���ѡ����ֻ��һ���Ƿ�����ĿҪ��ģ���

���������д�����������ڡ���ѡ����ѡ��δѡ���֡�

1����ҵ���������н��������У��������Ƶ�ʽ����ͬ����

��( )

A��Ԥ�����Ͽ�

B����ԭ����

C����������

D���ջ�Ӧ���˿�

2���ڽ�����˷��£�������Ȩ�����˻��Ľṹ��( )

A���跽�Ǽ����Ӷ�����ǼǼ��ٶ����ڽ跽

B���跽�ǼǼ��ٶ�����Ǽ����Ӷ����ڴ���

C���跽�Ǽ����Ӷ�����ǼǼ��ٶ��ĩ�����

D���跽�ǼǼ��ٶ�����Ǽ����Ӷ��ĩ�����

3������������ʽ����Ĺ̶��ʲ����ڻ�ƺ����Ͻ�����Ϊ��

����ҵ���ʲ�����ѭ�Ļ��ԭ����( )

A�����ԭ��

B������ԭ��

C��Ȩ������ԭ��

D��ʵ��������ʽԭ��

4�������˻��У������ڵ����˻�����( )

A����������䡱

B�����ۼ��۾ɡ�

C�������ϲɹ���

D������������

5���Ի�ƶ���ľ������ݰ��侭�����������ķ����Ϊ( )

A����Ƽ���

B����Ʒ���

C�����Ҫ��

D������˻�

6���ֽ��ռ���Ӧ����( )

A������ʽ�˲�

B����Ƭʽ�˲�

C����ҳʽ�˲�

D���������ʽ�˲�

7���Ʋ����ʱ����������������õ���鷽����( )

A�������鷨

B���������㷨

C����֤�˶Է�

D��ʵ���̴淨

8�������˻��У���ĩ�轫�䱾�ڷ������ת�������������˻�

����( )

A����������á�

B����������á�

C���������ɱ���

D�����������Ʋ����硱

9�������˻��У�����ϸ���������˲��ö���ʽ��ʽ����( )

A����ԭ���ϡ�

B���������Ʒ��

C����Ӧ���˿

D������������

10�������ƾ֤����Ϊԭʼƾ֤�ͼ���ƾ֤�������������( )

A�����Ƶ�ʱ��

B�����Ƶķ���

C�����Ƶij������;

D��ƾ֤��ӳ�ľ�������

11�����л�Ʊ����У����ڶ��ڱ��͵Ļ�Ʊ�����( )

A�������

B���ʲ���ծ��

C���ֽ�������

D���ڼ������ϸ��

12���ڼ���ƾ֤������ʽ�£��Ǽ��ܷ����˵�������( )

A��ԭʼƾ֤

B����Ŀ���ܱ� C������ƾ֤

D�����ܼ���ƾ֤

13�����и����У���������ԭʼƾ֤����( ) A�����ж��˵� B�������ϵ� C����ֵ˰ר��#5@p D�����д�������ڱ� 14�����и����У������ҹ���ƺ��㷨���ƶ���ϵ��߲�ε���( ) A������� B����Ʒ� C������ƶ� D����ƹ����淶 15��ij��ҵ12��1��������Ȩ��Ϊ1 000��Ԫ��12�·�ʵ�־�����200��Ԫ����ȡӯ���20��Ԫ����Ͷ���߷�������50��Ԫ������ҵ12��31��������Ȩ��Ϊ( ) A��1 130��Ԫ B��1 150��Ԫ C��1 200��Ԫ D��1 220��Ԫ 16�����и����У�Ӧ�����û��߸�������������( ) A��ԭʼƾ֤�ϵ����֡����������� B�����˺��ּ���ƾ֤�ϵĻ�ƿ�Ŀ�д��� C������ƾ֤�����˲��ǼǷ������� D�������ƾ֤�Ĵ����������˲������� 17��ij��ҵ7��1�մ�����ȡ�ý��600 000Ԫ������Ϊ6���£�������Ϊ8������Ϣÿ������һ�Ρ�����ҵ7�·�Ӧ�����Ľ����ϢΪ( ) A��4 000Ԫ B��12 000Ԫ C��24 000Ԫ D��48 000Ԫ 18��������ʽ�Ļ�Ʒ�¼�У����ڼ�Ʒ�¼����( ) A��һ��һ���ķ�¼ B��һ�����ķ�¼ C�����һ���ķ�¼ D��������ķ�¼ 19��������;�ͽṹ���࣬��������á��˻�����( ) A�������˻� B�����Ϸ����˻� C������̯���˻� D���ɱ������˻� 20�����˲�����Ϊ��ʱ�˲��������˲��ͱ����˲���������( ) A���˲��ĵǼǷ�ʽ B���˲�����; C���˲��ĵǼ����� D���˲��������ʽ ��������ѡ����(�����l0С�⣬ÿС��2�֣���20��) ��ÿС���г��������ѡ���������������Ƿ�����ĿҪ��ģ��뽫�������д�����������ڡ���ѡ����ѡ����ѡ��δѡ���֡� 21�����ʲ�=��ծ+������Ȩ�桱��һ��ƻ�����ʽ��( ) A�����û�ƿ�Ŀ���������� B����ʽ���˵��������� C�����ƻ�Ʊ������������� D�������˻�ƽ�еǼǵ��������� E���Ʋ������������� 22���ڽ�����˷��£��˻��Ľ跽�Ǽ�( ) A�����롢����������� B�����õ������� C�����롢����ļ��ٻ��ת�� D�����õļ��ٻ��ת�� E��������Ȩ��������� 23�����д���ռ��������ж��˵�����һ�£���ԭ�������( ) A�����м��˴��� B����ҵ���˴���

���������ѧ�������� 6 C��˫�����˾��д��� D������δ������ E������δ������ 24�����и����У����ڻ�ƺ������ǰ�����( ) A����Ʒ�ӳ B��������� C����Ʒ��� D����Ƽ��� E����Ƽල 25���뵥ʽ����ƾ֤��ȣ���ʽ����ƾ֤���ŵ���Ҫ������( ) A�����ڲ��� B�����ڷֹ����� C���˻���Ӧ��ϵ��� D�����ڰ���Ŀ���ܷ����� E�����ټ���ƾ֤������ 26��ԭʼƾ֤�����Ʒ�����ͬ�����Է�Ϊ( ) A��һ��ƾ֤ B���ۼ�ƾ֤ C������ƾ֤ D�����˱���ƾ֤ E������ԭʼƾ֤ 27�������˻��У�����ծ������˻�����( ) A����Ԥ���˿ B����Ӧ�������� C����Ӧ���˿ D����Ӧ���˿ E����Ԥ���˿ 28����ҵȷ���Ʋ����������������ķ�����( ) A��ʵ���̴��� B����Ȩƽ���� C��Ȩ������ D�������̴��� E���Ƚ��ȳ��� 29�������˻�֮������γɶ�Ӧ��ϵ����( ) A�������������롰������䡱 B����������á��롰�������á� C����ʵ���ʱ����롰���д� D���������ɱ����롰�����Ʒ�� E����������á��롰ԭ���ϡ� 30�����ղ�ͬ�ı����з��࣬���������( ) A���·ݱ��� B�����ڻ�Ʊ��� C�������Ʊ��� D����ӳ����ɹ����� E����ӳ����״������

�������ʽ�����(�����5С�⣬ÿС��2�֣���10��) 31�����ƾ֤ 32����Ʊ��� 33����ʽ���˷� 34����Ƶ��� 35���Ʋ���� �ġ������(�����2С�⣬ÿС��5�֣���10��) 36��������Ŀ���ܱ�������ʽ���ص��Լ������ƾ֤������ʽ��ȵ��ŵ�Ͳ��㡣 37��ʲô���˲�?�������ú͵Ǽ��˲������塣 �塢ҵ�������(�����2С�⣬38С��30�֣�39С��10�֣���40��) 38��ij��ҵ20xx��4�·ݷ����IJ��־���ҵ�����£� (1)1�գ��յ�W��˾Ͷ������ʽ�360 000Ԫ���������С� (2)3�գ������н����ʽ�500 000Ԫ�������У����н������10���µ�Ϊ200 000Ԫ��3���ڵ�Ϊ300 000Ԫ�� (3)5�գ��ӳ��繤��������10�֣�����˰����800Ԫ�����ӷ�300Ԫ����ֵ˰����˰��l 360Ԫ����ҵ�������ж���ҵ��Ʊһ�ţ�������δ�˴���ҵ�� (4)8�գ��յ�������˾����A��Ʒ��Ԥ������46 000Ԫ���Ѵ������С� (5)12�գ����ֽ�300Ԫ�����칫��Ʒ����ֱ�ӽ���ʹ�á� (6)15�գ����ֽ�380 000Ԫ����ְ�����ʡ�

(7)18�գ���Դ��˾�����Ҳ�Ʒ���ۿ��ܶ�240 000Ԫ����ֵ˰����˰��40 800Ԫ�������д������˷�2 000Ԫ����˰������˷Ѿ�δ�յ��� (8)19�գ������д��黹ǰǷM��˾���Ͽ�20 000Ԫ�� (9)21�գ���������Ԥ������Ĺ�����˾����A��Ʒ���ۿ��ܶ�Ϊ45 000Ԫ����ֵ˰����˰��7 650Ԫ�������յ�������˾��������������С� (10)23�գ������д��֧��������1 840Ԫ�� (11)24�գ������̿���ԭ����6 000Ԫ�У�3 500ԪΪ��Ȼ�ֺ���ʧ�����ಿ��Ӧ���������⳥�� (12)30�գ����������Ӧ������ά������˰3 000Ԫ�� (13)30�գ�����19�������д��黹ǰǷM��˾���Ͽ����ȷ���Ϊ2 000Ԫ�����Ը����� (14)30�գ���ת���·����ĸ�������ͷ��ã����У���Ʒ��������360 000Ԫ������ҵ������80 000Ԫ��Ӫҵ������40 000Ԫ����Ʒ���۳ɱ�240 000Ԫ����Ʒ���۷���14 000Ԫ����������20 000Ԫ������ҵ��֧��60 000Ԫ��Ӫҵ��֧��16 000Ԫ�� Ҫ�������Ͼ���ҵ���ƻ�Ʒ�¼(ֻҪ��д���ܷ����Ŀ)�� 39��ij��ҵ20xx��12�·����IJ��־���ҵ���й��������£� (1)���������ס��Ҳ�Ʒ����ԭ����12 500Ԫ�����У��ײ�Ʒ10 000Ԫ���Ҳ�Ʒ2 500Ԫ���������ʷ���9 600Ԫ�����У��ײ�Ʒ6 000Ԫ���Ҳ�Ʒ3 600Ԫ���ס��Ҳ�Ʒ�����ڳ��ڲ�Ʒ�� (2)�����������1 600Ԫ�����ס��Ҳ�Ʒ��������ʱ�������䣬���У��ײ�Ʒ120��ʱ���Ҳ�Ʒ80��ʱ�� (3)���������ļס��Ҳ�Ʒ�����깤��ȫ�����۸�M��˾�����У��ײ�Ʒ�ۿ��ܼ�35 000Ԫ���Ҳ�Ʒ�ۿ��ܼ�12 000Ԫ���ס��Ҳ�Ʒ��ֵ˰����˰���ܼ�7 990Ԫ���յ�M��˾ǩ����54 990Ԫ����ҵ��Ʊһ�š� (4)���·�����������5 000Ԫ���������3 000Ԫ��Ӫҵ����2 000Ԫ����Ӫҵ��˰����200Ԫ��Ӫҵ������6 500Ԫ��Ӫҵ��֧��500Ԫ������˰4 775Ԫ�� Ҫ�� (1)���㱾��������÷������Լ��ס��Ҳ�ƷӦ�����������á� (2)���㱾�¼ס��Ҳ�Ʒ�ܳɱ��� (3)�������ۼס��Ҳ�Ʒ����ת�����۳ɱ��Ļ�Ʒ�¼(ֻҪ��д���ܷ����Ŀ)�� (4)���㱾��Ӫҵ���������ܶ�;����� ȫ��20xx��4�¸ߵȽ�����ѧ����

�������ѧ���� �γ̴��룺00041 һ������ѡ���⣨�����20С�⣬ÿС��1�֣���20�֣� ��ÿС���г����ĸ���ѡ����ֻ��һ���Ƿ�����ĿҪ��ģ��뽫�������д�����������ڡ���ѡ����ѡ��δѡ���֡� 1������;�ͽṹ���࣬�����������˻����ڣ� �� A��������Ȩ�����˻� B������ɹ��˻� C���������˻� D�������˻� 2����ƹ���������ϣ���Ҫ���ƽ������ǩ�����µ��ǣ� �� A���ӹ���Ա B���ƽ���Ա C���ƽ���Ա���ӹ���Ա D���ƽ���Ա���ӹ���Ա�ͼཻ��Ա 3�����и����У���Ҫ����ȫ�������ǣ� �� A����������Ա B�������Ʒ���ܻ��� C����ҵ�ı�������ϵ D��Ӧ���˿������ 4��ԭʼƾ֤������Դ��ͬ���ɷ�Ϊ�� ��

���������ѧ�������� 7 A������ԭʼƾ֤������ԭʼƾ֤ B��һ��ƾ֤���ۼ�ƾ֤ C���տ�ƾ֤����ƾ֤ D������ԭʼƾ֤�ͼ��˱���ƾ֤ 5�����Ƽ���ƾ֤ʱ�����������в���ȷ���ǣ� �� A�����Ƹ�������ļ���ƾ֤δ��ԭʼƾ֤ B�����ƶ��һ���Ļ�Ʒ�¼ C��һ�����ڵļ���ƾ֤������� D����������ȡ�ֽ������ֽ��տ�ƾ֤ 6�����ڷ���������ҵ���У�����Ȩ������ԭ��Ӧȷ��Ϊ����������ǣ� �� A��������Ʒһ�����ۿ�100000Ԫ��δ�յ� B���յ�����̶��ʲ�Ѻ��3500Ԫ�������� C��Ԥ�ջ���80000Ԫ�������� D���յ�����������20000Ԫ�������� 7�������и���Ӧ���˻������Ǽǵ��ǣ� �� A��Ӧ���˿�ļ��� B��Ӧ���˿������ C��Ԥ���˿������ D��Ԥ���˿�ļ��� 8������ǰ�������ּ���ƾ֤�����ǽ�����Ӧ�ǽ���Ӧ��Ӧ���Ļ�ƿ�Ŀ��ȷ�����ѹ��ˡ���������Ӧ���õķ����ǣ� �� A������ǼǷ� B�����ָ����� C�����߸����� D���ּ������� 9����������ƾ֤�У�������Ϊ�Ǽ��������ݵ��ǣ� �� A��ԭʼƾ֤ B������ƾ֤ C����Ŀ���ܱ� D�����ܼ���ƾ֤ 10��Ϊ������ҵ������Ӫ����涨���������ڣ�����ϳ�Ϊ�� �� A��������� B��һ����ԭ�� C������ڼ� D�����ԭ�� 11��ij��ҵ3��ĩ���ʲ��ܶ�Ϊ2000000Ԫ��4�·ݷ�������ҵ��ȡ�ö��ڽ��50000Ԫ�������У����ջ�Ӧ���˿�20000Ԫ�������У��������д���ǰǷ����20000Ԫ������ҵ4��ĩ���ʲ��ܶ�ӦΪ�� �� A��2030000Ԫ B��2050000Ԫ C��2070000Ԫ D��2090000Ԫ 12�����˺���ʱ��һ��Ӧ���ã� �� A�������˲� B����Ƭʽ�˲� C������ʽ�˲� D����ҳʽ�˲� 13�����й��ڻ�ƿ�Ŀ�ı����У���ȷ���ǣ� �� A����ƿ�Ŀ�ǶԻ�ƶ�����з���������Ŀ B����ƿ�Ŀ���õ������ǻ���˻� C����ƿ�Ŀ��һ���Ľṹ D�����л�ƿ�Ŀ����������ϸ��Ŀ 14�����и����У����ֽ�����ԭ��Ҫ����ǣ� �� A�����������ʷ�ɱ��Ƽ� B������Ӧ�뵱����������� C���̶��ʲ����ü����۾ɷ� D������ȷ�ϲ���Ȩ������ 15�����ܸ���ƾ֤�Ĵ�����Ŀ�ǣ� �� A��Ӧ���˿� B�����д�� C��ʵ���ʱ� D���������� 16�����ۼ��۾ɡ��˻��ڳ��������80000Ԫ�����ڽ跽������20000Ԫ�����ڴ���������15000Ԫ������˻���ĩ����ǣ� �� A���跽���5000Ԫ B���跽���60000Ԫ C���������75000Ԫ D���������85000Ԫ 17�������д��������ʱ��Ӧ�ڲ���δ������Ļ����ϱ��ƣ� �� A�����д��ʵ���˴�Աȱ� B�����д���̵㱨��� C�����д�������ڱ� D�����д������ƽ��� 18�����и����У��˻�֮����ܴ��ڶ�Ӧ��ϵ���ǣ� �� A����������á��롰������䡱 B�����̶��ʲ����롰ʵ���ʱ��� C����������á��롰�������á� D����Ԥ���˿�롰ӯ����� 19�������ʲ���ծ����Ŀ����ĩ�������Ը������������ĩ���ֱ�����е��ǣ� �� A��Ӧ���˿� B��Ԥ���˿� C��ʵ���ʱ� D�����ڹ�ȨͶ�� 20��������˷��£����˻���¼��������ƽ�����漰���˻��ǣ� �� A���ʲ����˻� B����ծ���˻� C���������˻� D��ȫ���˻� ��������ѡ����(�����10С�⣬ÿС��2�֣���20��) ��ÿС���г��������ѡ�����ж�������Ƿ�����ĿҪ��ģ��뽫�������д�����������ڡ���ѡ����ѡ����ѡ��δѡ���֡� 21�����и����У���������ȷ�ϼ���Ҫ���йص�һ��ԭ���У� �� A���ɱ���ԭ�� B��Ȩ������ԭ�� C������ԭ�� D�����ԭ�� E�������ԭ�� 22���뵥ʽ���˷���ȣ���ʽ���˷����ŵ��У� �� A�����˷����� B���б��ڼ���ļ��˹��� C���Ծ���ҵ�����˫�ؼ�¼�����˽�ÿ��ҵ�������ȥ�� D�����Խ�������ƽ�⣬�Ӷ�����˻���¼����ȷ�� E���ص㿼�ǻ����ʽ�ծȨծ��ҵ�� 23�����ܷ�������������ϸ�����˽���ƽ�еǼǵĹ����ǣ� �� A���������ڼ���ͬ B��������������ͬ C�������˷���һ�� D�����ߵǼǽ����� E����������Ա��ͬ 24�����и����У������ڼ���õ��У� �� A����������ʹ�û������۾ɷ� B���������˵Ĺ��� C�������칫¥���۾ɷ� D������������Ա�Ĺ��� E�����۲�Ʒ�Ĺ��� 25����ȷ��֯���ƾ֤����ʱӦ���ǵ������У� �� A����ҵ����ҵ����ص� B����ҵ�ڲ����������� C�����ƺ��㹤��Ч�� D�����ƾ֤�ı������� E�������Ա�ķֹ� 26�����з����У�Ӧ�����Ʒ�����ɱ����У� �� A����Ʒ���۷��� B��ֱ�Ӳ��Ϸ��� C�������������

���������ѧ�������� 8 D��ֱ���˹����� E�����ڽ����Ϣ 27�����վ���������˻����ܴ��������У� �� A���������� B��������� C��ӯ��� D�������ɱ� E����Ӫҵ������ 28�����д��˲���ͨ������ƽ�ⷢ�ֵ��У� �� A��ij�ʾ���ҵ���ظ��Ǽ� B��ij�ʻ�Ʒ�¼�Ľ��˫���������ͬ��� C�����ƻ�Ʒ�¼ʱ���˻����������ߵ� D������ʱ���跽������˻����һ����� E��ij�ʾ���ҵ��©�� 29����������Ŀ�����Ӧ���ú�֤�˶Է����У� ��

A���̶��ʲ������

B������ֽ�����

C����������

D��Ӧ���˿�����

E��Ӧ���˿�����

30�����౨�Ļ�����岻ͬ����Ʊ����ɷ�Ϊ�� ��

A�������Ʊ���

B���ϲ���Ʊ���

C����λ��Ʊ���

D�����ܻ�Ʊ���

E�������Ʊ���

�������ʽ�����(�����5С�⣬ÿС��2�֣���10��)

31�������˻� 32�������ʲ� 33���ۼ�ƾ֤

34��������˷�

35�������

�ġ������(�����2С�⣬ÿС��5�֣���10��)

36����ҵ���л�ƺ��㣬����ԭʼƾ֤Ϊʲô��Ҫ���Ƽ���ƾ

֤?

37��ʲô�ǻ�ƺ�����ʽ?��������ƾ֤������ʽ���ص㼰���÷�Χ��

�塢ҵ�������(�����2С�⣬ÿС��20�֣���40��)

38���⻪��˾20xx��3�·ݷ������¾���ҵ��

(1)5�գ���A��˾�����ײ���10�֣�ÿ��1600Ԫ����ֵ˰��

��˰��2720Ԫ��������������;�С�#5@p�ѵ���ȫ��������δ

֧����

(2)7�գ�����ײ���������⣬��ת���ϵIJɹ��ɱ���

(3)10�գ��յ�ij��˾��ΪͶ��Ͷ������豸һ̨��ȷ�ϼ�ֵΪ

20000Ԫ��

(4)15�գ������д���ǰǷA��˾����5000Ԫ��

(5)20�գ�����Ͷ���谲װ���豸���°�װ��ϣ������պϸ�

��ʹ�ã���ʵ�ʳɱ�Ϊ50000Ԫ��

(6)26�գ�������ȡ�ö����ڽ��200000Ԫ�������С�

(7)28�գ��յ�B��˾����#5@p�����в��ϼۿ�38000Ԫ����ֵ

˰����˰��6460Ԫ�������˷�140Ԫ������44600Ԫ��������

������⣬ȥ����Ԥ������40000Ԫ���䲻�㲿����δ֧����

(8)31�գ���ӯ����һ�������Ƽ�ֵΪ5000Ԫ��ԭ����顣

(9)31�գ��̿�����һ̨��ԭֵ10000Ԫ�������۾�7000Ԫ��

ԭ����顣

(10)31�գ����鷢�֣����¹����豸һ̨���ۿ�40000Ԫ����

���д��֧��������ƾ֤��Ӧ��Ӧ���Ļ�ƿ�Ŀ��ȷ��������

�����Ϊ4000Ԫ�����ѵǼ����ˡ������Ը�����

Ҫ����ʱ�����������ҵ��Ļ�Ʒ�¼(ֻҪ��д�����˿�

Ŀ)��

39���⻪��˾20xx��1����11��ʵ�������ܶ�400000Ԫ����

���ѽ�����˰100000Ԫ��20xx��12�·ݷ����ľ���ҵ�����£�

(1)�����Ҳ�Ʒ30�����ۿ��ܶ�90000Ԫ����ֵ˰����˰��15300

Ԫ�������д��֧�������˷�800Ԫ��ȫ��������δ�յ���

(2)�����д��֧��12�·ݶ��ڽ����Ϣ5000Ԫ(����ҵδԤ��

�����Ϣ)��

(3)��ת����������Ʒ�������ɱ�40000Ԫ��

(4)���᱾��������������ʹ�ù̶��ʲ����۾ɷ�20000Ԫ��

(12�·ݣ���˾��Ӫҵ��˰����7000Ԫ��Ӫҵ������3000Ԫ��Ӫҵ��֧��1000Ԫ��δ����Ӫҵ���ú�Ͷ�����棬�����ܶ�Ϊ20000Ԫ������˰˰��25���������������⣬�������������ء�) Ҫ�� (1)����12�·���������ҵ��(1)��ҵ��(4)�Ļ�Ʒ�¼(ֻҪ��д�����˿�Ŀ)�� (2)����20xx��⻪��˾�������ܶӦ������˰�ܶ������ (3)����12�·�Ӧ������˰�Ļ�Ʒ�¼�� (4)�����������ϣ�����ȷ������������������Ŀ�������ڡ�

ȫ��20xx��7�¸ߵȽ�����ѧ����

�������ѧ���� �γ̴��룺00041 һ������ѡ����(�����20С�⣬ÿС��1�֣���20��) ��ÿС���г����ĸ���ѡ����ֻ��һ���Ƿ�����ĿҪ��ģ��뽫�������д�����������ڡ���ѡ����ѡ��δѡ���֡� 1����Ƶ�һ������ǣ� �� A����ҵ��������Ӫ� B.��ҵ��������ҵ��λ�ľ��û C����������������е�ȫ�����û D. ��������������з����ġ��ܹ��û��ұ��ֵľ��û 2�������ո�ʵ���ƺ�Ȩ�����ƵĻ���ǰ���ǣ� �� A��������� B.������Ӫ C����Ʒ��� D. ���Ҽ��� 3�����и����У�����������ծ���ǣ� �� A��Ԥ���˿� B.Ԥ���˿� C��Ӧ��Ʊ�� D. Ӧ���˿� 4�����о���ҵ��ķ��������ᵼ�»�Ƶ�ʽ�����ܶ���䶯���ǣ� �� A�����ֽ�֧��ְ������ B.������ȡ�ý����ѻ���� C�������д���ԭǷ��Ӧ��λ���Ͽ� D. �յ�����λԭǷ����Ѵ������� 5��ij��ҵ�³��ʲ��ܶ�Ϊ500��Ԫ�����������д��50��Ԫ������ϣ��յ��ͻ�����ԭǷ����30��Ԫ�������У������д��20��Ԫ�黹�������н���ĩ�ʲ��ܶ�Ϊ�� �� A��430��Ԫ

���������ѧ�������� 9 B.450��Ԫ C��460��Ԫ D. 480��Ԫ 6��������˷��£��ɱ��ͷ������˻��Ľṹ�� �� A�������ʲ����˻� B.�븺ծ���˻���ͬ C����������Ȩ�����˻���ͬ D. ���ʲ����˻���ͬ 7��ͨ������ƽ����Լ����ļ��˴����ǣ� �� A����ƿ�Ŀ�ô� B.���˫������� C���������Ƿ� D. ˫��©�ǻ��ظ����� 8����ҵ������Ҫ��װ���豸����Ͷ�밲װʱ����ۺ����ӷ�Ӧ��ǵ��˻��ǣ� �� A�����̶��ʲ��� B.���ڽ����̡� C����������á� D. �����ϲɹ��� 9����ҵ����ϵIJɹ��ɱ��в�Ӧ������ �� A����� B.�˷� C��װж�� D. �ɹ���Ա���÷� 10����ҵ�����д��Ԥ�����Ͽ�ʱ��Ӧ��ǵ��˻��ǣ� �� A����Ӧ���˿ B.��ԭ���ϡ� C�������ϲɹ��� D. ��Ԥ���˿ 11�����з����У���Ӧ�����Ʒ�����ɱ����ǣ� �� A������칫�� B.�����豸���۾ɷ� C������������Ա���� D. �����豸�������� 12��Ӧ���ڡ�������á��˻��鼯��Ȼ������ת���������ɱ����˻��ķ����ǣ� �� A���������˹��� B.���������Ա���� C��������װ��Ա���� D. ר�����ۻ�����Ա���� 13����Ʒ���۹�����֧�������ӷ�Ӧ���루 �� A�����ϲɹ��ɱ� B.Ӫҵ���� C���������� D. ����ҵ��֧�� 14�������˻��У���ĩ��ת��һ���������ǣ� �� A�������ϲɹ��� B.�������ɱ��� C����������á� D. ���������� 15�����˻�����;�ͽṹ���࣬�������ɱ����˻����ڣ� �� A���ɱ��˻� B.�ɱ������˻� C�������˻� D. ���Ϸ����˻� 16����������ȡ�ֽ��ҵ�Ǽ��ֽ��ռ��˵������ǣ� �� A��ת��ƾ֤ B.�ֽ��տ�ƾ֤ C�����д���ƾ֤ D. ���д���ƾ֤���ֽ��տ�ƾ֤ 17������̶��ʲ��ǼDz����ڣ� �� A����ʱ�˲� B.�����˲� C�������˲� D. �����˲� 18�����˹��������ݲ������� �� A����֤�˶� B.���˺˶� C���˱��˶� D. ��ʵ�˶� 19�����ֻ�ƺ�����ʽ��������Ҫ�����ڣ� �� A������ƾ֤�����ò�ͬ B.���ƻ�Ʊ��������ݲ�ͬ C���Ǽ��ܷ����˵����ݺͷ�����ͬ D. �Ǽ���ϸ�����˵����ݺͷ�����ͬ 20���ʲ���ծ���У��ʲ���Ŀ����˳����������䣨 �� A����� B.��Ҫ�� C��������̬ D. ������ ��������ѡ����(�����10С�⣬ÿС��2�֣���20��) ��ÿС���г��������ѡ���������������Ƿ�����ĿҪ��ģ��뽫�������д�����������ڡ���ѡ����ѡ����ѡ��δѡ���֡� 21����ƺ��������ԭ��ĺ�������� �� A�������Ϣ����������Ϣʹ��ߵ���Ҫ��? B.����������سɱ�������֮��������� C������������سɱ�������֮���ʱ����� D. �����õĻ�Ʒ����ڲ�ͬ��ҵ֮��ĺ���ɱ� E�������õĻ�Ʒ�����ͬһ��ҵ��ͬ����ڼ������ɱ� 22���ڻ�ƺ��㷽����ϵ�У����乤��������̶��ԣ���Ҫ�����У� �� A����ʽ���� B.�Ǽ��˲� C�����ƻ�Ʊ��� D. ���ƺ����ƾ֤ E�����û�ƿ�Ŀ���˻� 23�����и����У�Ӧȷ��Ϊ������У� �� A��������ȡ�õĽ�� B.���۲�Ʒ�Ļ��� C���ͻ�Ԥ���Ĺ����� D. ����̶��ʲ������ E��Ͷ����Ͷ��Ļ����ʽ� 24���ڲ��ϲɹ������У��롰���ϲɹ����˻����Ӧ���˻��У� ��A����Ӧ���˿ B.��Ԥ���˿ C����Ԥ���˿ D. �����д� E����ԭ���ϡ� 25��ȷ�ϲ�Ʒ����ʱ���롰��Ӫҵ�����롱�˻����Ӧ���˻��У� �� A�������д� B.��Ӧ���˿ C����Ԥ���˿ D. �������Ʒ�� E������Ӫҵ��ɱ��� 26�����й��ڲ�Ʒ�ɱ���ϸ�˵ı����У���ȷ���У� �� A�����ɱ������������ B.���ɱ���Ŀ��ר����ר�� C����ҳ���ý跽����ʽ��ʽ D. ��ĩ�跽����ʾ��ĩ�ڲ�Ʒ�ɱ� E���跽�ǼDZ��ڷ������������� 27�����й��ڡ����������˻��ı����У���ȷ���У� �� A�������������˻� B.��ĩ��ת������� C����ĩ��������ʾ����ʵ�ֵ������� D. �����ǼǴ��й��������˻�ת��ĸ��������� E���跽�ǼǴ��й��������˻�ת��ĸ�������� 28��ծȨծ������˻����ص��У� �� A������˫�����ʵ��˻� B.�跽�Ǽ�ծȨ�����Ӷ��ծ��ļ��ٶ� C�������Ǽ�ծ������Ӷ��ծȨ�ļ��ٶ� D. ��ĩ����ڽ跽��ʾ��δ�ջص�ծȨ���� E����ĩ����ڴ�����ʾ��δ������ծ�� 29�����й��ڡ����д�������ڱ����ı����У���ȷ���У� ��

���������ѧ�������� 10 A������ԭʼƾ֤ B.ֻ����˵����� C���ɾ��Ե������д���ռ��˵ļ�¼ D. ���Ƶ�Ŀ���Ǽ���˲���¼����ȷ�� E��������������ȣ�˵��˫��������ȷ���� 30���ʲ���ծ�����ڣ� �� A���·ݻ�Ʊ��� B.��λ��Ʊ��� C�����ⱨ�͵Ļ�Ʊ��� D. ��ӳ����״���Ļ�Ʊ��� E����ӳ����ɹ��Ļ�Ʊ��� �������ʽ����⣨�����5С�⣬ÿС��2�֣���10�֣� 31��ʵ��������ʽԭ�� 32���˻���Ӧ��ϵ 33������ƾ֤ 34����ʱ�˲� 35���ʲ� �ġ�����⣨�����2С�⣬36С��6�֣�37С��4�֣���10�֣� 36����ν��Ƶķ�ӳְ�ܣ��������ص㡣 37�������ܷ���������ϸ�����˵Ĺ�ϵ�� �塢ҵ������⣨�����3С�⣬38С��10�֣�39С��20�֣�40С��10�֣���40�֣� 38�����ϣ�ij��ҵ20xx��4�·ݷ������й���ҵ�� ��1������A����10ǧ�ˣ�����2 000Ԫ����۹���20 000Ԫ����ֵ˰˰��17%�����������������д����� ��2������A������������⣬��ת��ɹ��ɱ��� ��3�����ۼײ�Ʒ5̨������10 000Ԫ���ۿ��50 000Ԫ����ֵ˰˰��17%�������������մ����С� ��4������B����200��������400Ԫ����۹���80 000Ԫ����ֵ˰˰��17%������������δ֧��������δ�˴ ��5�����ۼײ�Ʒ10̨������10 000Ԫ���ۿ��100 000Ԫ����ֵ˰˰��17%������������δ�յ��� Ҫ������������ҵ����ƻ�Ʒ�¼�� 39�����ϣ�ij��ҵ20xx��12��31�ղƲ���������£� ��1���̿��豸һ̨������ԭֵ20 000Ԫ�������۾�12 000Ԫ��

��2����ӯ�豸һ̨�����ü�ֵ40 000Ԫ�����������۾�20 000

Ԫ��

��3������ֽ��ȱ1 000Ԫ��

��4��ԭ�������������̵������

�����´����� ��1���̿��豸������Ӫҵ��֧���� ��2����ӯ�豸������Ӫҵ�����룻 ��3������ֽ��ȱ��Ӧ�ɳ���Ա�⳥�� ��4���ײ����̿��У��������30ǧ�ˣ��շ���������50ǧ�ˣ��������������ã�

��5���Ҳ����̿���ϵ����Աʧְ��ɣ�Ӧ�ɸ����⳥��

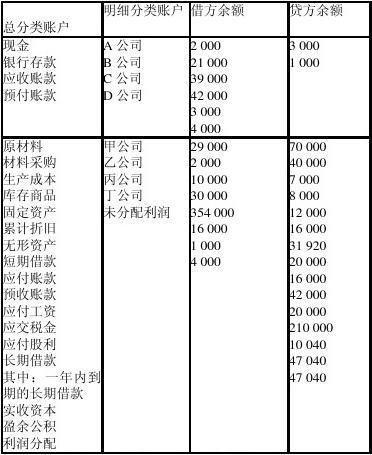

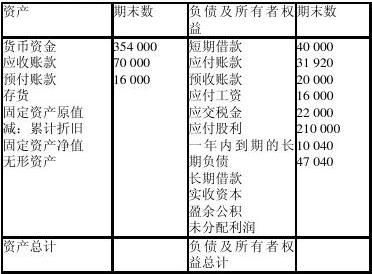

��6���������̿���ϵ����������ʧ�����չ�˾ͬ���⸶4 500Ԫ����������Ӫҵ��֧���� Ҫ������������ҵ��ֱ��������ǰ��������Ļ�Ʒ�¼�� 40�����ϣ�W��˾20xx��12��31���й��ܷ����˻�����ϸ�����˻�������£�

�ʲ���ծ������

���������ѧ�������� 11

ȫ��20xx��4�¸ߵȽ�����ѧ����

�������ѧ���� �γ̴��룺00041

һ������ѡ���⣨�����20С�⣬ÿС��1�֣���20�֣�

��ÿС���г����ĸ���ѡ����ֻ��һ���Ƿ�����ĿҪ��ģ���

���������д�����������ڡ���ѡ����ѡ��δѡ���֡�

1����ȷ��ƹ����ռ䷶Χ�Ļ���ǰ���ǣ� ��

A���������

B��������Ӫ

C����Ʒ���

D�����Ҽ���

2����ʽ���˷��Ƕ�ÿ���ҵ������ȵĽ��������������

�����˻��н��еǼǣ���Ǽǵ��˻�һ���ǣ� ��

A���ʲ����˻�

B��Ȩ�����˻�

C����������˻�

D���ܷ����˻�����ϸ�����˻�

3��ij��ҵ10��ĩ��ծ�ܶ�1500��Ԫ��11�·��ջ�Ӧ���˿�

150��Ԫ�������У������д���Ӧ���˿�200��Ԫ��Ԥ��

������100��Ԫ������ҵ11��ĩ��ծ�ܶ�Ϊ�� ��

A��1300��Ԫ

B��1350��Ԫ

C��1600��Ԫ

D��1850��Ԫ

4��ͨ������ƽ���ܹ����ֵĴ����ǣ� ��

A���ؼǾ���ҵ��

B��©�Ǿ���ҵ��

C����������෴

D���������

5��������Ŀ�У��������ڼ���õ��ǣ� ��

A���������

B����������

C���������

D��Ӫҵ����

6����ʵ���̴����£��ײ����ڳ����ɱ�Ϊ2000Ԫ�����ڹ�

�����ϳɱ�Ϊ5000Ԫ����ĩ�̴���ϳɱ�Ϊ4000Ԫ�����ڷ�

�����ϳɱ�Ϊ�� ��

A��2000Ԫ

B��3000Ԫ

C��4000Ԫ

D��6000Ԫ

7�������������˻�����ĩ��������ʾ�� ��

A������ʵ�ֵľ�����

B�������ۼ�ʵ�ֵľ�����

C������ʵ�ֵ������ܶ�

D�������ۼ�ʵ�ֵ������ܶ�

8�������˻�����;�ͽṹ���࣬���ۼ��۾ɡ��˻����ڣ� ��

A�������˻�

B���̴��˻�

C�����Ϸ����˻�

D���Ƽ۶Ա��˻�

9�����л��ƾ֤�У�����ԭʼƾ֤���ǣ� ��

A���տ�ƾ֤

B����Ŀ���ܱ�

C�����ϵ�

D�����д�������ڱ�

10�����о���ҵ���У�Ӧ����ת��ƾ֤���ǣ� ��

A��Ԥ�����շ�

B���ջ�Ӧ���˿�

C��֧�������Ϣ

D��Ӧ��Ͷ��������

11���������˻���ĩ��ת��Ӧ�� ��

A�������

B��������

C���н跽���

D���跽�������������

12���ֽ��ռ��˽跽�ĵǼ����ݿ����ǣ� �� A��ת��ƾ֤ B���ֽ�ƾ֤ C�����д���տ�ƾ֤ D�����д���ƾ֤ 13������Ӫҵ�����롱��ϸ��������ҳ��ʽ���ڲ��ã� �� A������ʽ B����������ʽ C���跽����ʽ D���������ʽ 14�����и����У�������ʵ�˶Ե��ǣ� �� A�����д���ռ��������ж��˵��˶� B�����д���ռ��������д�����˺˶� C�����д���ռ��������д���ƾ֤�˶� D�����д���ռ��������д�������ڱ��˶� 15�����б����У����ھ�̬�������ǣ� �� A������� B���ʲ���ծ�� C���ֽ������� D���������� 16��������Ļ�ƺ�����ʽ�ǣ� �� A���ռ����˺�����ʽ B����Ŀ���ܱ�������ʽ C������ƾ֤������ʽ D������ʽ�ռ��˺�����ʽ 17����ӳ��ƻ���Ҫ��֮��������ϵ�Ļ�Ƶ�ʽ�ǣ� �� A������=����-���� B���ʲ�=��ծ+������Ȩ�� C���ʲ�=��ծ+������Ȩ��+��������-���ã� D������=����-�ɱ� 18�������ʲ���ծ����Ŀ�У�Ӧ�������˿�Ŀ��ĩ���ֱ�����е��ǣ� �� A����� B�������ʽ� C��Ӧ���˿� D���̶��ʲ�ԭ�� 19�����и����У����ֽ���ԭ��Ҫ����ǣ� �� A����Ӧ���˿���ỵ���� B���ϸ�������֧�����ʱ���֧�� C����������ɱ��ļ�������Ƚ��ȳ��� D��������������������سɱ�������� 20��ij��ҵ�������һ�������Ϊ40000Ԫ����ֵ˰����˰��Ϊ6800Ԫ�����ӷ�Ϊ1200Ԫ�����������д�����������δ�˴����ȷ�Ļ�Ʒ�¼�ǣ� �� A���裺���ϲɹ� 41 200 Ӧ��˰�𡪡�Ӧ����ֵ˰������˰� 6 800 �������д�� 48 000 B���裺ԭ���� 41 200 Ӧ��˰�𡪡�Ӧ����ֵ˰������˰� 6 800 �������д�� 48 000 C���裺���ϲɹ� 40 000 Ӧ��˰�𡪡�Ӧ����ֵ˰������˰� 6 800 �������� 1 200 �������д�� 48 000 D���裺ԭ���� 48 000 �������д�� 48 000 ��������ѡ���⣨�����10С�⣬ÿС��2�֣���20�֣� ��ÿС���г��������ѡ���������������Ƿ�����ĿҪ��ģ��뽫�������д�����������ڡ���ѡ����ѡ����ѡ��δѡ���֡� 21�����ڻ��Ҫ�صı�����������ȷ���У� �� A���ʲ�����ծ�������Ƿ�ӳ����״����Ҫ�� B�����롢���á������Ƿ�ӳ����״����Ҫ�� C���ʲ�����ծ��������Ȩ���Ƿ�ӳ����״����Ҫ�� D�����롢���á�������Ȩ���Ƿ�ӳ��Ӫ�ɹ���Ҫ�� E�����롢���á������Ƿ�ӳ��Ӫ�ɹ���Ҫ�� 22�����о���ҵ���У������ʲ���Ŀ�����˼����У� ��

���������ѧ�������� 12 A����������ȡ�ֽ� B�������д������ C���ջ�Ӧ���˿�������� D�������д����豸 E�������д���ǰǷ���� 23��������Ŀ�У����ڻ�ƺ���ר�ŷ������У� �� A���Ʋ���� B���ɱ����� C�����ƺ����ƾ֤ D���Ǽ��˲� E�����û�ƿ�Ŀ���˻� 24��ԭʼƾ֤����߱��Ļ��������У� �� A��ƾ֤������ B������ƾ֤������ C������ƾ֤�ĵ�λ���� D����λ���������Ա��ǩ�ָ��� E������ҵ������ݣ������������ۺͽ� 25�������˻�����ϸ������Ӧ��������ʽ��ʽ���У� �� A�������ϲɹ��� B����Ӧ���˿ C����Ӧ���˿ D����Ԥ���˿ E����Ӫҵ��֧���� 26��������Ŀ�У����ڲƲ������̵㷽�����У� �� A��ʵ���̵㷨 B�������̴��� C���˶���Ŀ D�����������̵㷨 E��ʵ���̴��� 27�������˻����������ݷ��࣬���ڸ�ծ���˻����У� �� A����Ӧ���˿ B����Ԥ���˿ C����Ԥ���˿ D�������ڽ� E��������Ӧ��� 28����������������Ϣ����Ҫ���йص�ԭ���У� �� A������ԭ�� B�������ԭ�� C�����ԭ��

D����ʷ�ɱ�ԭ�� E��������ԭ�� 29�������˻��У��롰��Ӫҵ�����롱�˻����ڶ�Ӧ��ϵ���У� �� A�����ֽ�

B����Ӧ���˿ C����Ԥ���˿ D������������ E����Ԥ���˿

30�����и����У�Ӧֱ�Ӽ��뵱��������У� �� A��������� B���������� C��Ӫҵ������ D��������� E����Ӫҵ������

�������ʽ����⣨�����5С�⣬ÿС��2�֣���10�֣� 31.��Ʒ�ӳְ�� 32.��ʽ����ƾ֤

33.�����

34.��ƿ�Ŀ 35.��ƻ���

�ġ�����⣨�����2С�⣬ÿС��5�֣���10�֣�

36.ʲô�ǽ�����˷���������˷����ŵ���Ҫ��������Щ���棿

37.ʲô�ǻ�Ʊ�������Ʊ���������ӳ�ľ������ݷ�Ϊ�ļ��ࣿ

�塢ҵ������⣨�����2С�⣬38С��30�֣�39С��10

�֣���40�֣� 38.���ϣ�M��˾Ϊ�����ӹ���ҵ����20xx�����ʼ�����ӹ��ײ�Ʒ���Ҳ�Ʒ��20xx�귢�����־���ҵ�����£� ��1���Ӳֿ����ò���35 000Ԫ�����У������ײ�Ʒ���ò���18 000Ԫ�������Ҳ�Ʒ���ò���17 000Ԫ�� ��2�����㱾��Ӧ���������˹���15 000Ԫ����������ʱ�����ڼס��Ҳ�Ʒ֮����з��䡣�ס��Ҳ�Ʒ������������ʱ500Сʱ�����У��ײ�Ʒ������ʱ300Сʱ���Ҳ�Ʒ������ʱ200Сʱ�� ��3����Ӧ�����ʵ�14%��ȡְ�������ѡ� ��4�����ڷ����������8 000Ԫ�����ס��Ҳ�Ʒ����������ʱ�������䡣 ��5���ײ�Ʒ200̨ȫ���깤���������ɱ��ܶ�Ϊ33 060Ԫ����ת���깤����Ʒ��ʵ�������ɱ��� ��6���������ۼײ�Ʒ180̨��������ֵ˰ר��#5@p��ע���IJ���˰����Ϊ210Ԫ���ù�˾���õ���ֵ˰˰��Ϊ17%����˰����δ�յ��� ��7����ת���������ۼײ�Ʒ180̨�������ɱ��� ��8�����������ֽ�����5 000Ԫת��Ӫҵ�����롣 ��9�������д��֧�����������3 000Ԫ�� ��10�����չ涨���������Ӧ�����IJ�Ʒ����˰��Ϊ1 200Ԫ�� ��11�����������̿�ԭ����1 000Ԫ��60%ת���������ã����ಿ�ּ���Ӫҵ��֧���� ��12�����㱾��Ӧ������˰������˰˰��25%���� ��13����ĩ�������ڷ�������Ӫҵ�����롢Ӫҵ�������ת�����������˻��� ��14����ĩ�������ڷ�������Ӫҵ��ɱ����������á�Ӫҵ��֧������Ӫҵ��˰���ӡ�����˰���ý�ת�����������˻��� ��15����ĩ����ת����ʵ�ֵľ����� Ҫ����M��˾��������ҵ����ƻ�Ʒ�¼�� 39.���ϣ�20xx��12�£�W��˾�����Ĵ��˼�����������£� ��1�����չ�����ͬ�涨�������д��78 000Ԫ��⻪����Ԥ�����Ͽ �ڹ���ʱ����Ԥ���˿�˻���¼Ϊ87 000Ԫ�� ��2�����ֽ�֧�����������Ա����600Ԫ�� ��3���������������ù̶��ʲ��۾�7 000Ԫ�� ��4����ת�����������ϵ�ʵ�ʲɹ��ɱ�48 000Ԫ�� ���У���2������3������4����ҵ����ƵĻ�Ʒ�¼����

Ҫ��ָ����������Ӧ���õĸ��������������ƴ��˸����Ļ�Ʒ�¼�������ˣ���