《成本管理会计》案例分析

一、一家鱼类加工公司,一艘船的鱼24000公斤,收购价每公斤1元;加工过程如下:

第一步:剔除鱼头鱼骨-----占总重量40%;可作为动物饲料出售,每公斤0.25元; 剔除后,每艘船鱼品大概一半为中鱼、剩余的大鱼是小鱼的两倍。

第二步:可选择进一步加工成本成鱼松;

第一步加工成本为:人工20000元;间接费用是人工的80%,其中固定费用占50%;

第二步加工成本为:每公斤材料费用0.10元、人工0.60元;间接费用是人工的150%,其中固定费用占50%;

鱼肉与鱼松的售价:

鱼肉 鱼松

大鱼 5.5 6.75

中鱼 4.5 6.25

小鱼 3.5 4.5

要求:1、计算第一步总成本

2、若第一步加工后全部出售,那么每种鱼的利润。

3、是否全部加工成鱼松?

1

二、一家企业于一年前成立,主要生产两种产品甲、乙;甲产品是竞争性产品,乙产品是新产品,有关两个产品的资料如下:

甲 乙

预计产量 700件 1400件

基本成本 80元 9元

间接成本 152.4元 152.4元

合计 232.4元 161.40元

加成利润率 25% 25%

价格 290.5元 201.75元

生产过程:甲乙两个产品都经过第一车间和第二车间,每件产品的工时情况如下:

甲 乙

第一车间 6 2

第二车间 2 6

合计 8 8

该企业待分配制造费用总额32万元,明细账显示第一车间和第二车间的费用合计分别是:24万元和8万元。

该企业目前面临一个难题:当地一个生产厂家也开始生产乙产品,而且定价是160元,市场上的甲产品的售价是380元, 该企业应该如何适应市场的变化?

2

三、某企业生产A产品,共有三个型号1、2、3;制造费用的分摊是以单一的人工小时来分配,价格按成本加20%来定价。有关信息:

1 2 3

单位产品材料 25元 62.5元 105元 单位工时 0.5小时 1小时 1小时 预计产量 20000 1000 10000 制造费用共计441万元;直接人工成本:工资率8元; 目前该企业面临一个难题:1型号产品的价格不得不降低。 分析:该企业的制造费用的明细项目如下:

机械加工活动的费用:278万元;

服务辅助活动的费用:59万元

厂房折旧:104万元

三个型号产品消耗上述资源情况如下:

1 2 3

机器小时 40% 15% 45%

服务辅助活动 47% 6% 47%

占用不动产 42% 18% 40%

要求:根据上述资料计算分析:

1、计算每个型号产品的成本和售价(分别可用的成本分配方法)(ABC法为:Activity Based Costing )

2、该企业应该采用何种战略?

3

四、假设某航空公司想在家一两个城市之间开辟新的航线,打算周一到周五早七点到晚六点上班期间的机票价格定的高一些,每张75元,其它时间的机票价格45元。为了开着一航线需要两架能载120人的飞机。每年租金380万元,其他地勤用固定成本每年150万元。 飞行员工资按飞行小时计算。每小时400元。

燃料成本也按飞行时间计算,每小时500元。两个城市之间的飞行时间大约45分钟。

与每位旅客有关的费用是3元,食物饮料7.8元,但上班时间是免费供应的。

要求:假定每个上班日单程需要提供5架次飞机、三架次旅游飞机,同时每周六日单程提供10架次。那末每架飞机平均载客多少保本?

4

五、某地方教育部门预计该地区面临对学校需求减少的问题,一些学

校将不得不关闭。有关四个面临关闭学校的详细情况如下:

A:学生200人,15年前建成,建造成本120万,由于该校处于社会环境较差的地区,但地教育部门已接受了某开发商的1400万的购买场地费用。

B:学生500人,20年前建成,建造成本100万,两年前学校又花了300万来改造其设施。某公司已报价800万,购买场地,拟在这里建一个商厦。

C:学生600人, 5年前建成,建造成本500万,土地是从当地某公司租来的,年租金3万元。

D:学生800人,15年前建成,建造成本700万,去年,学校又花了150万用于运动场的建设;一些开发商出价900万购买该场地。

补充资料:

1、年折旧率2%,历史成本法计提折旧。

2、C学校的土地是以100年租期协议为基础,如果关闭要交回;不关闭的话,要花300万改善学校安全设施。

3、学校D若被关闭,需要支付180万元,以使其他学校有足够的设施来接纳该校学生。

4、地方政府对学校的管理:每个学校安排一名督导员,每人每年2万元报酬;还有一名主管教育的官员,每年报酬4万元。

根据以上资料,就以下四个方案做出决策:

1、均不关闭; 2、关D 3、关AB 4、关 AC

5

六、某农牧公司种植和加工新鲜产品,目前正在经历一场工人的罢工,已经持续一周时间了。本应该收获和加工的25000公斤的产品均无完成,产品售价2元,因此公司声称此次罢工已造成损失50000元。 参加争议的工会组织不同意,认为损失只有7500元,并且提出以下数据支持其观点:

减少的收入 50000元

节省的成本 42500元

其中:材料成本 10000元

人工工资 15000元

质量控制费用 1000元

设备折旧 7500元

间接成本(人工的60%)9000元

罢工成本 7500元

补充资料:

1、材料成本包括大批购买的用于种植的产品和化肥等等。由于该生产过程是持续的,在罢工期间将其置留在地中。但公司认为这样做会导致一定程度的质量恶化,而且在那里只能放几个星期。

2、质量控制采用抽样方式进行,质检人员工资为每小时10元,每个星期100小时。其他质控费用包括在间接成本中。质控人员没有参加罢工。

3、折旧分别采用直线法和工作量法,每周折旧(直线法)5000元,还有按1000公斤100元计提的。

6

4、间接成本大部分都是必然发生的,不受生产规模的影响,有些费用的发生与产量有关,每1000公斤120元。

5、在罢工期间,工资包括在间接成本中维修工人可以对闲置设备进行检修,耗用材料400元,这样的检修一般情况下是由外聘人员来做的,费用2800元。

6、如果罢工马上结束的话,销售损失的10%可以通过加班来弥补,加班工资750元。

要求:1、区分变动成本、固定成本、机会成本、沉入成本

2、请你提出一份有关罢工成本的修改稿。

、

7

第二篇:成本管理会计 变动成本法案例分析

第一题:变动成本计算案例

(一) 资料

某冰箱厂连续两年亏损,厂长召集有关部门的负责人开会研究扭亏为盈的办法。会议有关纪要如下:

厂长:我厂去年亏损500万元,比前年还糟。银行对于年续三年亏损的企业将停止贷款,如果今年不扭亏为盈,企业将被迫停产。

销售处长:问题的关键是我们每台冰箱以1600元价格出售,而每台冰箱的成本是1700元。如果提高售价,面临竞争,冰箱就卖不出去,其出路就是想办法降低成本,否则销售越多,亏损越大。

生产厂长:我不同意。每台冰箱的制造成本只有1450元,我厂的设备和产品工艺是国内最先进的,技术力量强,熟练工人多,控制物耗成本的经验得到行业学会的认可。问题在于生产线的设计能力是年产10万台,目前因为销路打不开,去年只生产4万台,所销售的5万台中,含有1万台是前年生产的。

厂长:成本到底是怎么回事?

财务处长:每台冰箱的变动成本是1050元,全厂固定制造费用总额是1600万元,销售和管理费用总额是1250万元。我建议,生产部门满负荷生产,通过提高产量来降低单位产品负担的固定制造费用。这样,即使不提价、不扩大销售也能使企业扭亏为盈,度过危机。为了减少风险,今年应追加50万元来改进产品质量,这笔费用计入固定制造费用;追加50万元作广告宣传;追加100万元作职工销售奖励。试问:

(1)去年亏损的500万元是怎样计算出来的?

(2)如果采纳财务处长的意见,今年能盈利多少?请你对该意见谈谈自己的看法。

第二题:变动成本计算法案例

20xx年某公司财务处长根据本公司各企业的会计年报及有关文字说明,写了一份公司年度经济效益分析报告送交经理室。经理阅后,将财务处长请去,他对报告中提到的两个企业情况感到困惑:一个是专门生产止咳液的甲制药厂,另一个是生产制药原料的乙制药厂。甲制药厂20xx年产销不景气,库存大量积压,贷款不断增加,资金频频告急。20xx年该厂对此积极努力,一方面适应市场,减少产量,另一方面则想方设法,扩大销售,减少库存。但报表上反映的利润20xx年却比20xx年下降。乙制药厂情况则相反,20xx年市场不景气,销售量比20xx年下降,年度财务决算报表上几项经济指标,除资金外,都比上年好。于是经理请公司财务处长将这两个厂交上来的有关报表和财务分析拿出来进行进一步的研究。

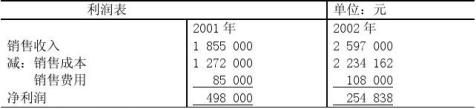

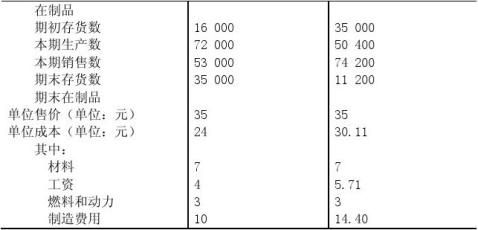

甲制药厂的有关资料:

工资和制造费用,每年分别为288 000元和720 000元。销售成本用后进先出法。

该厂在分析其利润下降原因时,认为这是生产能力没有充分利用,工资和制造费用等固定费用未能得到充分摊销所致。

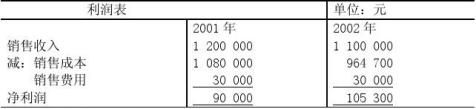

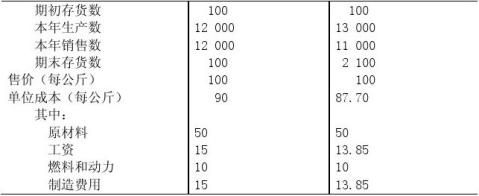

乙制药厂的有关资料如下:

工资和制造费用,这两年均分别为180 000元。销售成本也采用后进先出法。 该厂在分析其利润上升的原因时,认为这是他们在市场不景气的情况下,为多交利润、保证国家利润不受影响,全厂职工充分利用现有生产能力,增产节支的结果。

问题:甲制药厂和乙制药厂的分析结论对吗,为什么?