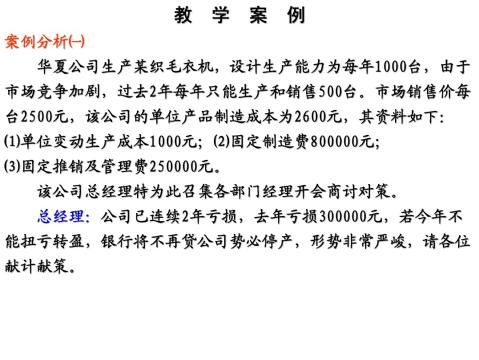

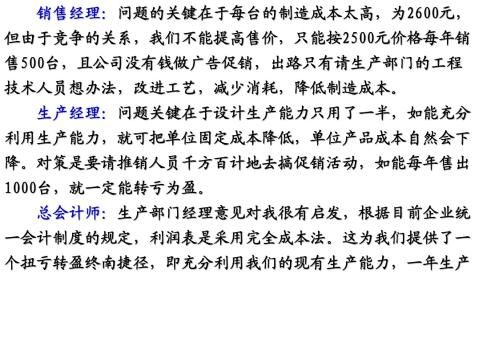

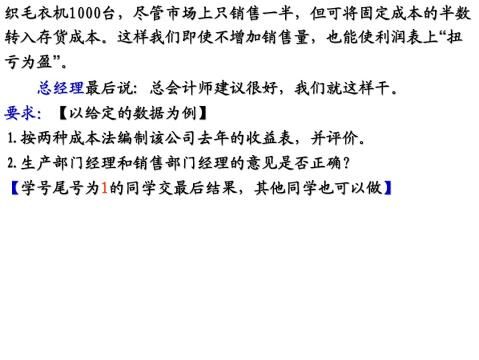

管理会计案例分析

第三章变动成本法

案例一:

一家化工厂为了保持其所有产品的市场方向,雇用了一些产品经理。这些经理在销售及生产的决策上都扮演很重要的角色。以下是一种大量生产的化学品的资料:

原材料及其他变动成本 60元/千克

固定制造费用每月 900000元

售价 100元/千克

10月份报告的销售量比9月份多出14000千克。因此,产品经理预料10月份的利润会比9月份的多,他估计会增长560000元。

但将9月份和10月份的财务结果互相比较,该产品10月份的利润竟然由9月份的340000元下降了100000元,只有240000元。

产品经理被这些差别困扰着,所有他找你帮忙。经过详细的研究后,你发现该公司采用完全成本计算系统:把固定制造费用根据生产数量每月按30000kg来分摊。所有分摊过低或过高的固定制造费用会在当月的损益表上调整。

9月份的期初存货为10000kg,生产为34000kg,而销售为22000kg。10月份的期末存货为12000kg。

要求:1、把该产品9月份及10月份的生产、销售及存货量列示出来。然后利用这些数字计算出题中所示的9月份和10月份利润。(提示分别用完全成本法和变动成本法列出了利润表)

2、解释100000元的利润减少和经理预期560000元的增加之间660000元的差别。

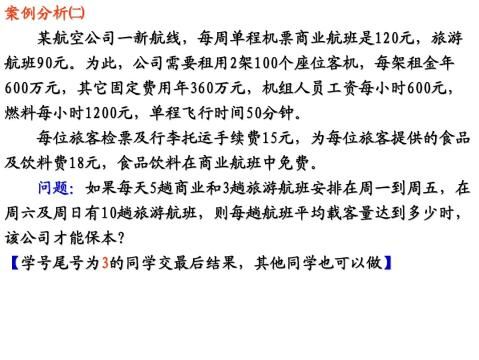

本量利分析

案例二、在一个小镇中有一个加油站,油站内设有一所卖报纸和杂货的商店,该商店在本地社区的销售每周达到3600元。除此之外,外地顾客在路过加油的时候也会光顾这商店。

经理估计,平均每100元花费在汽油上的车主便另花费20元在商店的货品上。在汽油销售量波动时,这比率仍维持不变。本地社区的销售与汽油的销售是独立的。

汽油的贡献边际率是18%,而货品的贡献边际率是25%。现行的汽油销售价是每升2.8元,而每周的销售量是16000升。

场地每周的固定成本是4500元,而每周工人薪金是固定的2600元。 经理非常关心将来的生意额。因为一个近期的公路发展计划将会夺去油站的

生意,而汽油销售量是利润最敏感的因素。

要求:

1、计算(1)现行每周的利润,不考虑所得税(提示:贡献边际-固定成本=利润)

(2)汽油销售的保本量

(3)如果汽油销售跌到8000升,会有多少利润(损失)

2、如果由于公路发展,汽油销售跌到8000升,但又想保持在1部分的利润水平,假设成本没有改变,那么每升的汽油售价应该是多少

3、根据1、2的回答,以及案例中的资料,对加油站的前景提出建议。

短期决策

案例三、格兰有限公司是一家制造高档电话机的公司,其产品主要在美国出售。公司的营业经理最近收到一家意大利连锁店的邀请,提交一个为该连锁店制造2000台高档电话机的报价。格兰公司将在其有空闲生产能力时段进行这张订单的生产,且不会影响其正常的运作。然而,如果要取得这张订单,所提交的报价必须是很低的。

格兰公司电话机的标准成本和其他资料列示如下:

每台电话机的标准成本:

原材料:零部件A 18.00元

零部件B 12.80元

零部件C 10.00元

包装 4.00元 44.80元

直接人工:2小时,每小时20元 40.00元

组长人工:直接人工的10% 4.00元

间接费用:折旧 8.00元

其他一般固定制造费用 15.20元

总成本 112.00元

毛利:成本的20% 22.40元

每台售价 134.40元

关于原材料的其他资料如下:

(1)目前存货中还有至少2000件零部件A,但格兰的其他产品已不再使用零部件A了,而该零部件业务其他用途。

(2)零部件B是公司常用的,预计其价格在下年维持不变。

(3)零部件C公司大量使用,但短期内将被一种新的零部件取代。那时在库的大量存货可按每件4元出售。新零部件的外购成本为每件12元。

这张订单并不需要公司的常规包装,但运往意大利的特别包装需花费20000元,船运费用是24000元。这张订单所需耗用的直接人工成本在公司有空闲生产能力时段一般按正常工资率照常支付。如果订单落实,要完成必需的维修工作便需支付超时工资28000元。影响折旧的因素为时间而不是使用量。此外,这张订单直接引起的额外间接费用为6000元。

要求:1、计算格兰公司就制造2000台高档电话机的订单的最低报价,而这报价又不会使格兰亏本。(提示:相关成本)

2、你提议的报价是多少?请列出原因。讨论接受这张订单前除财务因素外,还应考虑的其他因素。

案例四、罗斯公司是一家游艇专卖店,共分以下四个部门,每个部门是一个利润中心并由一位经理负责。

销售部门:担任四个主要生产商的代理,销售各款新的包括从小型号到大型号的游艇。

租赁部门:按日租、周租或月租出租游艇给个人及企事业单位。该部门所出租游艇的型号与销售部门的一样。

二手部门:销售二手游艇,其货源是销售部门从以旧换新交易中回收的游艇,或租赁部门转来已使用多年的游艇。从销售部门取得的游艇的转让价格定为以旧换新交易中所指定的价值,从租赁部门取得的游艇则为该资产按直线法及6年起计算折旧后的净值。

维修部门:负责的工作包括维修客户带来的游艇;销售部门及二手部门的售后服务和保养工作;维修租赁部门出租的游艇;维修二手部门准备出售的游艇。

维修部门按小时统一收费,所收取的费用除支付成本外,还为维修部门赚取一定的利润。

公司每月为各部门的经理进行一次绩效评估,主要评估每一个利润中心的销售利润,而每年的奖金大部分也取决于这些评估。销售及二手部门的薪金按月薪加销售佣金计算。平均来说,薪金及佣金各占一半。

要求:1、给罗斯公司董事会编写一份报告,评述公司在现行的管理机制下可能存在的有关内部转让价格的问题。

2、就你所指出的问题,提出一些可减少这些问题而应采用的转让价格原则,并列出理由。

案例一

存货量(kg)列示:

九月 十月

期初存货 10 000 22 000

本期生产 34 000 26 000(48 000-22 000)

44 000 48 000(12 000+36 000)

本期销售 22 000 36 000(22 000+14 000)

期末存货 22 000 12 000

固定制造费用分配率=900 000÷30 000=30元/kg

单位完全成本=60+30=90元/kg

售价是100元/kg

损益表(完全成本法)

九月 十月

销售收入: 2 200 000 3 600 000

销售成本

期初存货: 900 000 1 980 000

本期生产: 3 060 000 2 340 000

减:期末存货:

销售成本: 1 980 000 3 240 000

调整前利润: 220 000 360 000

调整产量差异 +120 000 -120 000

利润 其中:

九月份多分固定制造费用=(34 000-30 000)×30=120 000元

十月份少分固定制造费用=(26 000-30 000)×30=-120 000元

损益表(变动成本法)

九月 十月

销售收入: 2 200 000 3 600 000

变动成本: 1 320 000(60×22 000) 2 160 000(60×36 000) 贡献边际: 880 000 1 440 000

固定制造费用:900 000 900 000

利润(亏损):-20000 540000

以上两种方法计算的利润差异在于完全成本法的存货成本中包含了固定制造费用,而变动成本法的存货成本中不包含固定制造费用。如果期初、期末存货量发

生变动,则期初、期末存货中的固定制造费用的变动就导致两种方法的利润差异。利润差异计算如下:

九月份两种方法利润差异=22 000×30-10 000×30=360 000元

即340 000―(―20 000)=360 000元

十月份两种方法利润差异=12 000×30-22 000×30=-300 000元

即240 000―540 000=―300 000元

如果把两个月结合来看,利润变动共计660 000元(360 000+300 000),这反映了100 000元的利润减少和经理预期560 000元的增加之间660 000元的差别。

案例二

分析:

1.(1)现行每周的利润

汽油销售收入(16 000*2.8) 44 800元

货品销售收入:关联(44 800*20%) 8 960

本地社区 3 600

收入总计 57 360元

贡献边际:

汽油(44 800*18%) 8 064元

货品:关联 (8 960*25%) 2 240

本地社区(3 600*25%) 900

贡献边际总计 11 204元

减:固定成本(4 500+ 2 600) 7 100

利润 4 104元

(2)汽油销售保本量

总固定成本 7 100元

减:本地社区货品销售贡献边际 900

销售汽油需弥补的固定成本 6 200元

汽油单位贡献边际=(8 064 +2 240)/16 000=0.644(元/升)

汽油销售保本量=固定成本/单位贡献边际=6 200/0..644=9 627(升)

(3)销售8 000升时的利润(损失)

汽油销售收入(8 000*2.8) 22 400元

货品销售收入: 关联(22 400*20%) 4 480

本地社区 3 600

收入总计 30 480元

贡献边际:

汽油(22 400*18%) 4 032元

货品:关联 (4 480*25%) 1120

本地社区 (3 600*25%) 900

贡献边际总计 6 052元

减:固定成本 7 100

利润(损失) (1 048)元

2.如果由于公路发展,汽油销售跌到8 000升,但要维持每周4 104元的利润水平不变,汽油和关联货品销售所需的贡献边际必须是:

8 064+ 2 240=10 304元

由于汽油价格要发生变动,而其单位变动成本保持不变,故汽油的单位贡献边际和贡献边际率就会发生变动,因而,不能根据其原贡献边际率来计算价格。但可以根据现行资料,计算每升汽油的变动成本。

因汽油现行贡献边际率是18%,则其变动成本率为82%(1-18%) 单位变动成本=现行价格*变动成本率=2.8*82%=2.296(元/升) 汽油价格发生变动时,每升汽油变动成本2.296元是保持不变的。 设汽油新价格为x,则关联货品销售收入为20%*8000x=1 600x

则有如下等式:

(8000x-8 000*2.296)+25%*1 600x=10 304

则x=3.41元

即新售价大约为每升3.41元时可维持原利润不变。

3.在资料中已知汽油销售量对利润是很敏感的。根据现在的状况,加油站不能承受大幅度销售量的减少。现时加油站的销售量为16 000升,保本量是9 627升,安全边际率是40%,故目前经营还是很安全的。但如果销售量减少到8 000升,将会是一个灾难,会发生亏损。因此,企业一定要尽可能采取措施来保持顾客量,使其不能减少。

企业可以提高价格来维持利润水平,但是这样可能会让事情变得更坏。大幅度提高价格至每升3.41元才可维持利润不变。但由于汽油销售对价格是敏感的,提价会使销售减少。

此外,在上述计算中,假没汽油的变动成本可以维持不变,与其他关联销售的关系也不变。这意味着如果价格上升,顾客会花费等额比例在关联货品上。但实际上,相反的情况可能会出现。如果公路发展会有如问题1、2的影响,则应考虑立即制定应变计划。

第二篇:管理会计案例分析一