1 案例背景

一般意义上销售人员的工资与其销售额是息息相关的,销售额越高,工资自然也会增加。可是销售经理陈飞却遭遇了一件奇怪的事:销售利润增加了,在基本成本不变的情况下,利润不但没有增加反而减少了,这让他十分困惑。就让我们一起来帮他看一看究竟是不是财务部计算结果出现了错误吧。

2 问题原因及分析

因为财务部采用了完全成本法计算利润,完全成本法下利润与产量有关,而在变动成本法下利润与销量有关。当产销量相等的时候,完全成本法和变动成本法算出的利润是相同的,但是当产量小于销量时,按变动成本法计算的损益就会大于按完全成本法所计算的损益,反之亦然。案例中的公司前两年的产量大于销量,而第三年的时候产量小于销量,这种情况下采用完全成本法计算利润就导致了利润额的下降。

2.1 定量分析

如果采用变动成本法:

20xx年:销售收入=12×100000=1200000

变动成本=(1.2+1+1+0.4)×100000=360000 营业利润=1200000—360000—400000=440000 20xx年:销售收入=12×110000=1320000

变动成本=(1.2+1+1+0.4)×110000=396000

营业利润=1320000—396000—400000=524000

这样计算出来的20xx年的利润就比20xx年上升了。

2.2 定性分析

变动成本法更有利于进行各部门的业绩评价,而案例中的销售部门表现得更为明显。销售部门只对销售数量负责,销售越多则业绩越好。生产数量与销售数量之间只是简单到生产数量是销售数量的上限这样一种关系,销售部门业绩的好与坏只能根据特定时期销售数量的高低独立进行评价,当然不能根据“销量相同而产量不同时各期损益不同”这一不合逻辑的情况来评价。

第二篇:管理会计-本量利分析 案例

管理会计——本量利案例分析报告

——酒吧经营分析

ZSM1203029 2012MBA春 孙国军

一:案例基本情况

随着改革开放在中国的进一步深化,酒吧和咖啡产业在中国得到了迅猛发展。据国家有关统计数据表明,中国的酒吧数量每年以20%左右的速度在增长。就目前来看,咖啡酒吧业全年的消费额为231.5亿元,占全国餐饮服务业消费额5000亿元的4.63%,发展速度比同业高出3.63个百分点。按这个速度,在未来的五年内,中国的咖啡酒吧服务业市场份额将达到500亿元。咖啡酒吧产业市场将呈现出巨大的发展潜力。现在我们选择酒吧经营的案例是紧跟时代潮流的脚步,即可了解现代都市生活的前沿风情,也可熟悉课本知识,将知识紧密的同社会实践相结合,为以后可能从事的行业积累一定的经验。

在如此强大的市场潜力的催生下,许多小酒吧应运而生,许多明星也投入到酒吧经营的浪潮中,他们说开酒吧仅是为了为自己归隐后找一个栖身之所,可更多的是为了以此“敛金盈利”,其实所有的企业都是以盈利为目的的,这也无可厚非,但如何在市场竞争如此激烈的环境下做到保本不亏继而稳赚盈利确实是一件很伤脑筋的事情。小酒吧投资少,通常20万至60万加元不等;利润高,啤酒毛利在50%以上,白酒毛利更可能高达100%;回本快,小酒吧的投资回本普遍快于杂货店和餐馆;经营易操作,1或2人就可以打理好小酒吧的生意。然而经营好小酒吧并不容易,有许多成功的例子,也有许多失败的教训。我们将在下面展示如何用“本量利分析法”的原理来定量分析酒吧经营的案例。

某演艺界明星因手上有一笔闲钱,打算进行酒吧投资,赚取利润,因平日不懂经营,所以聘请了一位经营人员来经营酒吧。以下该人据经验和同行业的历史数据提供了两种不同的经营规模的方案,以供投资者进行选择。

方案一:以下是他所顾经营人员提供的开店所用的试算收益表。试算收益表反映的是对未来某一时期财务状况的预测,包括一定时期内的收入、支出、利润或亏损。我们将就此表进行本量利分析。

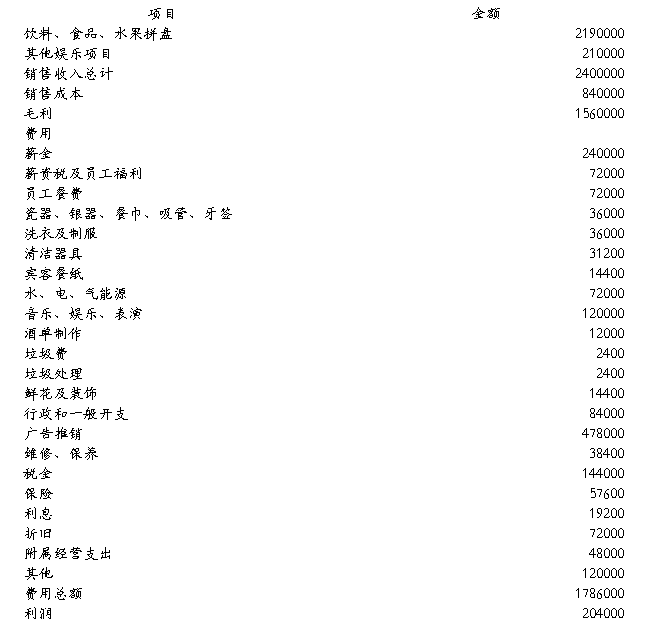

试算收益表

本量利分析是成本—产量—利润依存关系分析的简称,也称为CVP分析。它是在成本性态分析和变动成本计算法的基础上进一步展开的一种分析方法,着重研究销售数量、价格、成本和利润之间的数量关系。

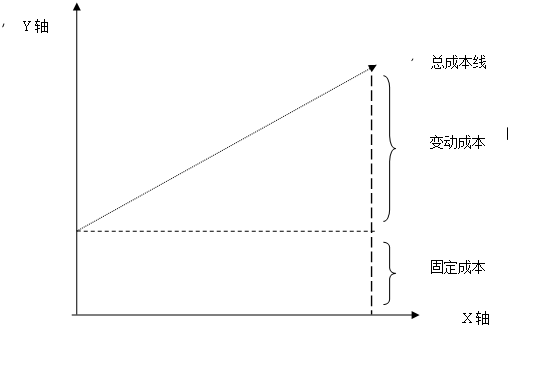

所以,首先我们将对此表进行成本性态分析,划分固定成本和变动成本。由于在实际的经济生活中,固定成本、变动成本仅是诸多成本性态中的两种极端类型,大多数成本是处于两者间的混合体——混合成本。对混合成本进行分解有诸多方法,一般有历史成本法、账户分类法等,我们在这里将采用账户分类法进行分析。

成本构成图

预计年固定成本1063600元

预计年变动成本722400元

1保本点预测:

总成本=固定成本总额+变动成本总额

众所周知,若不考虑利息和所得税支出的话,销售收入减去销售成本和费用就是利润。将变动成本和固定成本考虑到影响利润的因素中去后,可得出本量利分析方法中运用的公式:

利润=销售收入总额—固定成本—变动成本总额

贡献毛益=销售收入—变动成本

贡献毛益率=贡献毛益/销售收入

盈亏临界点的销售额=固定成本/贡献毛益率

所以,据以上公式可得:

贡献毛益=2400000-722400=1677600

贡献毛益率=1677600/2400000=69.9%

保本销售额=1063600/69.9%=1521602.289

所以当年销售收入为1521602.289元时酒吧盈亏平衡。

方案二:在从另一角度来分析经营酒吧案例,该酒吧的经营管理人员据同行业的历史数据还提供了一份数据,见下表。

针对这份数据的分析请参看EXCEL文件,利用了最小平方法,进行了混合成本的分解。Y=167.7X—261652,R^2=0.9086,说明X与Y基本成正相关。

1保本点分析: 总数 单位数

营业收入(1500名顾客) 27000.00 18.00

减:变动成本 12150.00 8.10

边际贡献 14850.00 9.90

减:固定成本 14850.00

利润 0.00

所以当销量为1500名顾客时,营业收入为27000元时,利润为0,为酒吧的保本点。这是从另一组数据得来的,与头一组数据无关。

二:结论和建议:酒吧投资者有两种经营规模可以加以选择,方案一:投资大,所要求的保本点相对较高,如若酒吧处于繁华路段,投资者人员关系良好,酒吧能够给人带来良好的视觉、触觉等多种感觉效果,走高端路线,则可以选择该方案;方案二:投资小,所要求的保本点也相对较小,只要月销量达1500人,每日30人,营业收入每日300元即可保本(若不考虑营业税),酒吧规模较小,投资者可根据自己的性格偏好加以选择。