计量经济学课程论文

中国股票价格与上市公司财务指标相关关系实证研究

小组成员: 王艳 40421020

郑义川 40421023

颜昌仁 40421016

朱惠星 40421037

20##级金融工程(1)班

20##年6月25日

中国股票价格与上市公司财务指标相关关系实证研究

摘要:根据有效市场假说,市场的有效程度主要取决于股票价格吸收反映各种信息的能力,而中国股市一惯被认为有效性较弱。但近年来,随着经济高速持续稳定增长,中国股市有效性是否有所进步。在本文中,我们单就中国股票价格与上市公司财务指标进行相关关系实证研究,来分析股票价格反映财务信息的能力。

关键词:股票价格 财务分析 相关关系

一问题的提出

根据有效市场假说(EMH)理论,有效市场分为弱势有效市场,半强势有效市场,强势有效市场三个层次。在弱势有效市场中,资本市场上的证券价格充分反映了其历史价格的信息;在半强势有效市场中,证券价格充分反映了所有公开可用的信息,包括如公司公布的财务报表和历史上的价格信息;而在强势有效市场中,证券价格反映了所有的信息,包括公开的内幕的信息。总之,股票价格吸收反映信息的能力,是一个国家或一个股票市场有效性的重要标志。

由于真实的权益价值是通过公司的经营业绩所产生的.因而,在西方成熟的股票市场中,上市公司的业绩与其股票价格高度正相关。一般情况下,投资者最为关心的是代表着上市公司经营业绩的财务指标— —每股收益,净资产收益率、每股净资产,净利润增长率,市盈率等。这些财务指标分别从各个不同的侧面,真实再现了上市公司的财务效益状况、资产质量状况、偿债风险状况和发展能力状况等,所以必然成为外部投资者进行投资的首要参考依据。

然而,这一高度正相关关系,在中国股票市场上是否成立?一种普遍的观点认为:我国上市公司业绩信号扭曲,价格发现失真,股价与公司业绩相关性不高。

但在经历了长达几年熊市之后,在20##年,尤其下半年,又开始了牛市历程,那么有关这一牛市行情的原因,众说纷坛,通过阅读大量观点的了解及分析,我们总结起来,主要观点有以下几种:

1 中国经济持续高速增长,达到一定积累程度之后,在我国股市上得到了体现。

2 人民币升值,吸引国外资金投资中国资本市场。

3 流动性充裕

4 在中国经济持续增长的环境下,中国成长了一批业绩和潜力不错的公司,这些业绩优良的公司基本面,是牛市的主要支柱。

那么,从以上观点中,我们可以看出,人们对牛市行情比较倾向于从我国经济发展的大好局面和上市公司的经营业绩和发展潜力的角度来解释。从有效市场理论的角度来说,就是认为我国股票价格在一定程度上反映了上市公司的业绩。

因此,我们就20##年中国股票价格与上市公司财务指标的相关关系进行实证研究。

二先前国内学者的研究成果

郭鹏飞、杨朝军(2003)基于行业特征对我国上市公司业绩与股价收益之间的关系进行实证研究后发现:在我国股票市场中,不同行业上市公司的股价收益和风险均没有显著差异,股票价格行为没有显著的行业特征;不同行业上市公司的经营业绩具有显著差异,但这种差异并未在股价收益上反应出来,即股票投资收益与公司业绩基本无关;股票投资收益与投资风险显著正相关,大约25.3%的股价收益波动可由其风险解释。?

郭旭芬(2004)采用1998年至20##年上海与深圳证券交易所上市A股公司的年度财务报告中的业绩指标与股票价格,对我国上市公司业绩增长与股价涨幅的相互关系进行了回归分析,研究表明:我国上市公司股票价格与经营业绩之间具有关联性。郭认为这是由于:近年来我国股票市场在“加强监臀、规范市场、保护投资者利益” 的背景下,上市公司治理取得成效.机构投资者规模得到发展壮大,投资者素质得到普遍提高,会计信息的准确性得到提升,会计信息的市场认同度得到增强,市场价格开始出现了以j-市公司基本面为主导的合理趋势。

李寿喜(2004) 以会计报表所涵盖的信息为公司业绩的衡量指标,通过对中美两国的上市公司业绩与股票价格相关性的差异比较后发现:中国上市公司的利润与净资产对股价的综合解释力远远低于美国的上市公司。对此结果,李解释为:①美国会计标准采用了较多的公允价值计量,而中国的会计标准大多采用历史成本或账面价值计量;② 中国上市公司的股价吸收了较多的非会计信息,即认为炒作成分较多。 而中联财务顾问有限公司等(2004)对20##年1250个上市公司的全体样本和20个行业的子样本研究后发现:20##年市净率与公司业绩的相关性增强,即市净率有向公司业绩靠拢的趋势,资产得分与市净率正相关的行业数量最多,说明股价中有很大一部分信息足反映公司资产质量的;市净率与净资产收益率存在明 的负相关关系,与总股本存在负相关关系,与净资产增长率存在微弱的正相关关系。

三研究思路,设定变量,样本选取

(一)研究方法

上市公司的业绩主要反映在短期偿债能力,长期偿债能力,盈利能力,股东获利能力,发展能力,风险水平等方面,因此,我们将选取反映公司以上能力的20##年度财务指标,作为解释变量,进行股票价格与其之间的回归模型,在对模型的检验与修正中结合相关经济理论,金融理论及中国实际具体情况进行分析。

(二)设定变量及简单说明

1.因变量(Y):由于一般上市公司的年度财务报告在次年的4月份公布,因此选取样本股20##年4月份收盘价作为因变量。

2.自变量:

(1) 每股收益(X1)=净利润/发行在外的加权平均普通股股数

(反映股东获利能力,且在我国没有优先股发行,因此在净利润中无须减去优先股股息)

(2) 每股净资产(X2)=股东权益总额/普通股股数

(3) 净资产收益率(ROE)(X3)=(股东权益期末余额+股东期初余额)/2(反映盈利能力)

(4)净利润增长率(X4)= (本年净利润-期初净利润)/期初净利润

(反映发展能力)

(5)市盈率(X5)=每股市价/每股收益(反映市场价值比率)

(三)样本选取及依据

研究对象:中国所有A股股票:

样本范围:沪深300指数的样本股

(选取理由:尽管沪深两市在形式上和地域上是分割的,但它们之间存在很强的内在联系,基本上不存在长期的沪强深弱或深强沪弱的情况。有研究表明,沪深两市指数的相关系数高达96.3 %,并且两市股价指数属于长程相关。从统计角度来看,样本愈大愈具有代表性。因此,本文将两市样本进行综合研究;

沪深300指数的样本股是沪深两市所有A股股票中流动性强的300只规模最大的股票。

其样本空间:剔除下列股票后的所有沪深两市A股股票; 上市时间不足一个季度的股票;暂停上市股票;经营状况异常或最近财务报告严重亏损的股票;股价波动较大、市场表现明显受到操纵的股票; 其他经专家委员会认定的应该剔除的股票。

其选样标准:规模,流动性。

选样方法:对样本空间股票在最近一年(新股为上市以来)的日均成交金额由高到低排名,剔除排名后50%的股票,然后对剩余股票按照日均总市值由高到低进行排名,选取排名在前300名的股票作为样本股。

总之:沪深300指数是两家交易所合作的产物,是第一个具有广泛代表性的A股统一指数,能较好反映市场运行状况)

在沪深300指数样本股相关数据的基础上,再次剔除以下股票:

1金融类公司,因为这类公司其他类上市公司在财务特征上存在很大的差异;

2 排除每股净资产、每股收益或净利润增长率为负的公司;

3 市盈率大于80的股票;

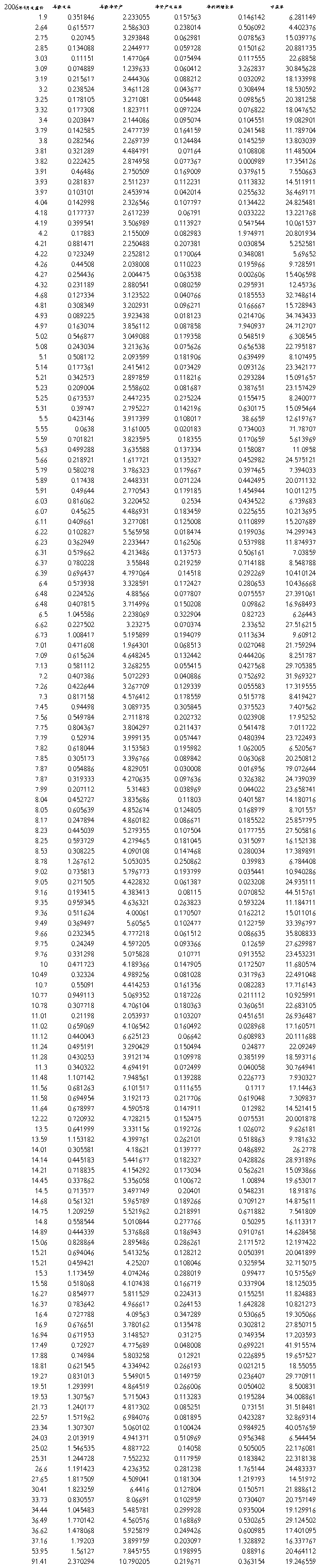

最终得到以下样本数据:

三模型设定及其估计

(一)设定模型:

(模型一)

(模型一)

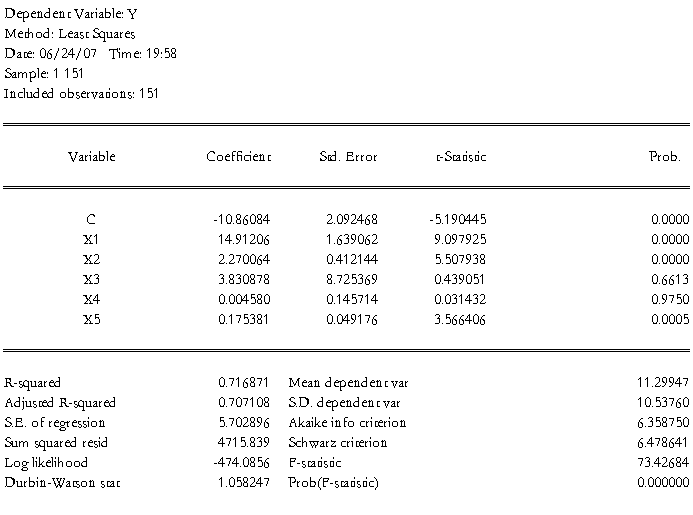

用EViews软件进行OLS回归,回归结果如下:

得到估计模型:

=-10.86084+14.91206X1+2.270064X2+3.830878X3+0.004580X4+0.175381X5

=-10.86084+14.91206X1+2.270064X2+3.830878X3+0.004580X4+0.175381X5

SE=(2.092468)(1.639062)(0.412144)(8.725369)(0.145714)(0.049176)

T=(-5.190445)(9.097925)(5.507938)(0.439051)(0.031432)(3.566406)

=0.716871

=0.716871  =0.707108 DW=1.058247 F=73.42684

=0.707108 DW=1.058247 F=73.42684

1拟合优度检验:在 的显著性水平下,F=73.42684>

的显著性水平下,F=73.42684> 回归方程总体显著,且=0.716871拟合优度较高,说明模型对样本的拟合较好。

回归方程总体显著,且=0.716871拟合优度较高,说明模型对样本的拟合较好。

2 经济意义检验:

估计的参数  = 14.91206,说明每股收益增加一个单位,股票价格平均上升14.91206个单位,与经济意义相符合,同理,后面四个指标参数检验也符合经济意义,分别对股票价格有同方向影响。

= 14.91206,说明每股收益增加一个单位,股票价格平均上升14.91206个单位,与经济意义相符合,同理,后面四个指标参数检验也符合经济意义,分别对股票价格有同方向影响。

3 计量经济检验:

(1)多重共线性检验

由此可见,= 0.7168,=0.707108,较高,在F检验值为73.42684,比较显著.但在的显著性水平下,  与

与 的t检验不显著,这表明,很可能存在较严重的多重共线性.

的t检验不显著,这表明,很可能存在较严重的多重共线性.

解释变相关系数矩阵如下:

有上表可以看出,各解释变量相互之间可能存在一定的多重共线性。

修正多重共线性:

用逐步向后回归法,有模型回归结果可以看出,与参数估计的t检验不显著,因此二者很有可能是其造成了多重共线性。

第一步:剔除X3变量,回归结果如下:

其他变量t统计量增大,说明引起一定的多重共线性,将其剔除。

第二步:将剔除,回归结果如下:

效果更好,说明剔除x4合理。

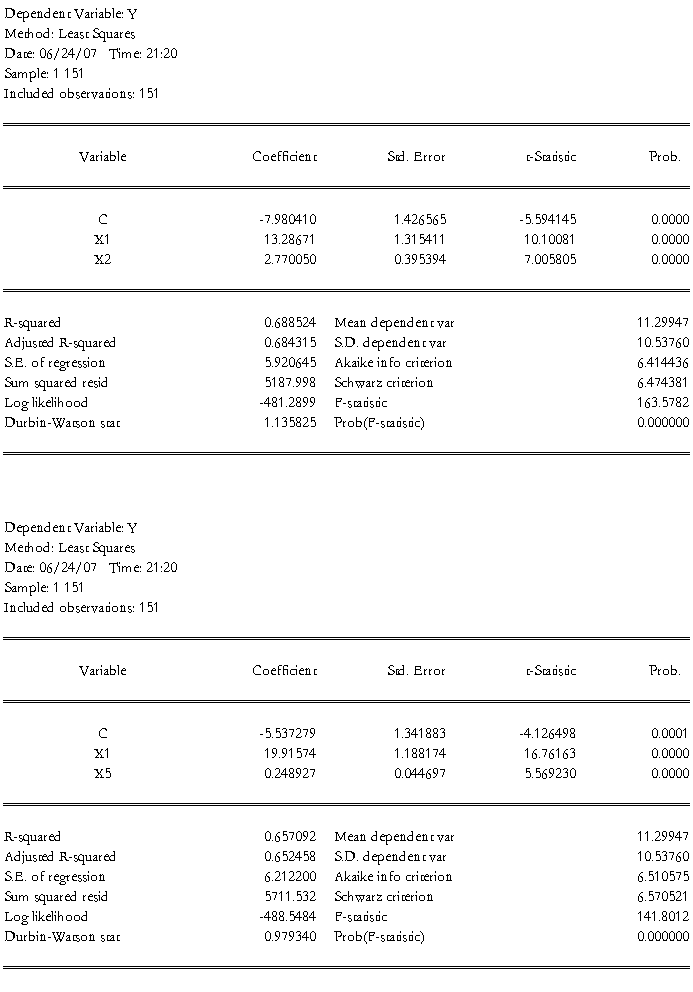

第三步:假若将x1,或x2或x5剔除,结果分别如下:

可见,可决系数都明显变差,且被解释变量分别对这三个变量的线性回归方程的拟合不好,因此决定保留x1,x2,x5三个变量作为解释变量,模型修正为:

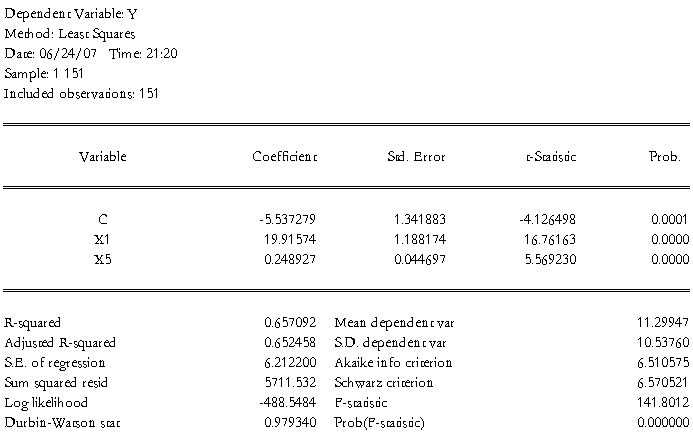

(模型二)

(模型二)

OLS回归结果如下:

得到模型参数估计为:

=-10.21957+15.30299X1+2.238770X2+0.165511X5

SE=(1.486826)(1.365999)(0.403395)(0.043461)

T=(-6.873415)(11.202785)(5.549824)(3.808267)

=0.716494 =0.710708 DW=1.06126 F=123.8359

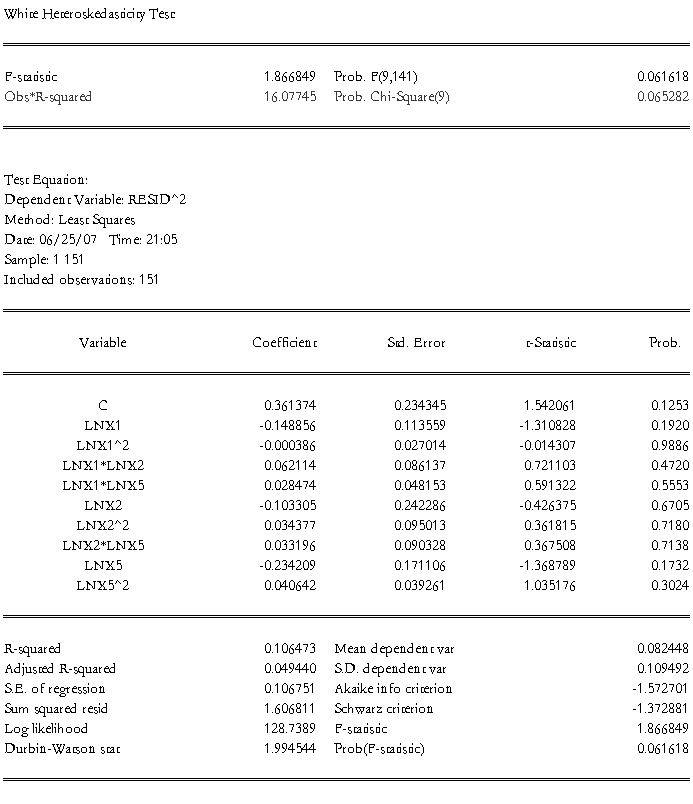

(二)异方差检验

通过EViews软件对模型二进行White检验结果如下:

可见,模型(2)存在异方差,对其进行对数模型修正:

建立对数模型:

(模型三)

(模型三)

OLS回归结果如下:

模型参数估计结果如下:

=0.39186+0.713574lnX1+0.434838lnX2+0.619879lnX5

=0.39186+0.713574lnX1+0.434838lnX2+0.619879lnX5

SE=(0.14078)(0.045848)(0.086191)(0.054610)

T=(2.783478)(15.56405)(5.045025)(11.35107)

= 0.820604 =0.816943 DW=1.403775 F=224.1388

经济意义解释: 上述参数估计结果表明,每股收益,每股净资产,市盈率都较为显著,每股收益每上升1%,则股票价格上升0.713574%;每股净资产每增加1%,则股票价格上升0.434838%;市盈率每上升1%,则股票价格上升0.619879%。可见,以上三个解释变量都对股票价格有显著的同向影响。

再次进行White检验,结果如下:

在 =0.05的水平下,n=16.07745<

=0.05的水平下,n=16.07745< =16.919. 可见,该模型不存在异方差。

=16.919. 可见,该模型不存在异方差。

(三)自相关检验

由模型三OLS回归结果得出,DW=1.403775<dL=1.693,说明存在正的自相关.

修正自相关:

方法一: 科克伦-奥克特迭代法

方法二:广义差分法

1-DW/2=1-1.403775/2=0.2981

1-DW/2=1-1.403775/2=0.2981

用EViews软件进行如下:

DW=1.622174<dL=1.693,仍然存在自相关,因此以现有技术方法,无法修正该模型的自相关。

研究分析与结论

1 从模型回归结果,我们可以看出,选取的5个解释变量分别对股票价格都有正向影响。

2 其中每股收益与每股净资产对股票价格影响较为显著,这说明股票价格反映了一定的会计信息。市盈率单独对被解释变量的影响相对较弱,但是变量1,2 ,5联合起来对股票价格解释能力较强。这可能是由于投资者在投资股票时比较看重每股收益和每股净资产两个指标,关注市盈率一般是建立在公司业绩较好的前提下。有一种普遍投资观点认为,市盈率越低,股票价值越有可能被低估;市盈率越高,股票价值越有可能被高估,风险也相对较大。而在此模型中我们看出,市盈率升高,股票价格上升。这其中的原因可能主要有以下两个:一 在中国股市上,人气是一个很重要的因素,也许有些公司业绩不出色,但若有人关注它,并投资该股票,该公司股票就很有可能涨得很快,价格较高。那么当市盈率较高,说明该股人气较旺,对于人气较旺的股票,投资者信心较足,也自然增加了对该股的需求,从而导致其价格升高。

3净资产收益率与净利润增长率对股票价格的影响不够显著。这与常理不符。因为净资产收益率(ROE)被认为是一个综合性极强、最具代表性的财务比率,足企业销售规模、成本控制、资本营运、筹资结构的综合体现,能反映公司经营活动的最终成果和股东投入资金的获利能力,体现了公司价值最大化的目标追求。这可能是由于我国股民虽然懂得参考财务报表,但是对于净资产收益率这个指标的具体内涵认识不够深刻,相对来说,可能会更倾向于关注市盈率,每股收益,甚至净利润等这些更常用更好理解的指标。

4 分别对被解释变量和单个解释变量进行回归的结果可以看出,拟合度很差,而每股净资产,每股收益和市盈率联合起来对股票价格的解释能力最强,这一结论与Collins,Maydew和Weiss(1997)对美国股市分析后所得的结论有相一致的地方。他们发现的是每股净资产对股价的解释能力的增加弥补了每股收益解释能力的逐年下降,从而导致每股净资产和每股收益对股票价格联合解释能力更强。

研究缺陷分析及改进

1 本文采用的是截面数据模型,而对于像股票这些高频数据,从理论上来讲,采用面板数据模型,会对问题的描述,分析及实证研究更为科学。

2 只对20##年做了相关分析,若再对20##年相关数据作进一步同样的实证研究,有利于比较纵向的对比,检验从20##年到20##年中国上市公司股票价格反映会计信息的能力是否增强,中国股市的有效性是否在这一方面提高。

3 由于技术方法的局限,模型存在的自相关性问题最终未能得到修正。

4 反映上市公司各种能力的指标很多,而在模型中解释变量只选取了获利能力,盈利能力,市场价值比率,发展能力等方面的指标,而未将反映短期偿债能力,长期偿债能力,营运能力,现金流量比率,财务杠杆,经营杠杆等方面的指标纳入模型,且在众多反映同一种能力的指标选取时,主要选取一半较常用的指标,无严格的从优选择。

参考文献

[1] 庞皓.计量经济学[M].成都:西南财经大学出版社,2001

[2] 《净资产 剩余收益与股票定价:会计信息有用性的研究》

作者:曹国华 赖苹(重大大学经济与工商管理学院,重庆 400030)

[3] (美)斯蒂芬A.罗斯 〈公司理财〉(第六版)机械工业出版社

[4] 20##年04月05日 00:00 上海证券报网络版

http://finance.sina.com.cn

[5] 国泰安研究中心的《CSMAR证券财务年报股票市场研究数据库》(20##年版)

(链接网址:http://www.gtarsc.com)

[7] 李子奈《高等计量经济学》清华大学出版社