会计实验报告

第二篇:会计报表分析实验报告

开放实验报告

一、实验目的与任务

通过财务报表透视分析,评价企业实现的经营业绩,衡量企业当前的财务状况,预测企业未来的发展趋势,为评价企业价值和对其做出理财决策提供依据。

二、实验内容与要求

对资产负债表、利润表、现金流量表和所有者权益变动表等报表中列示项目的文字描述或明细资料,以及对未能在这些报表中列示项目的说明进行透视分析等

三、实验过程与步骤描述

(1)通过对比较资产负责表的分析

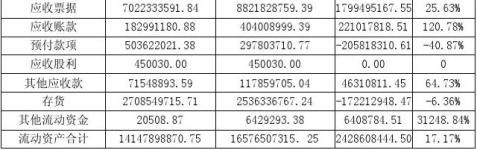

1.其中的流动资产,20xx年比20xx年的货币资本增长了733609121.22,,增加了20.05个百分比,20xx年比20xx年的应收票据增长了1799495167.55,增加了25.63个百分比,20xx年比20xx年的应收账款增长了221017818.51,增加了120.78个百分比,20xx年比20xx年的预付款项减少了205818310.61,减少了40.87个百分比,20xx年比20xx年的其他应收款增长了46310811.45,增加了64.73个百分比,20xx年比20xx年的存货减少了172212948.47,减少了6.36个百分比,20xx年比20xx年的其他流动资金增长了6408784.51,增加了31248.84个百分比,20xx年比20xx年的流动资产合计增长了2428608444.50,增加了17.17个百分比。

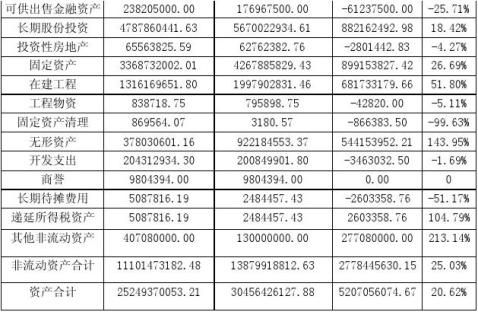

2.其中的非流动资产,20xx年比20xx年的可供出售金融资产减少61237500.00,减少了25.71个百分比,20xx年比20xx年的长期股份投资增长了882162492.98,增加了18.42个百分比,20xx年比20xx年的投资性房地产减少了2801442.83,减少了4.27个百分比,20xx年比20xx年的固定资产增长了899153827.42,增加了26.69个百分比,20xx年比20xx年的货币资本增长了681733179.66,增加了51.80个百分比,20xx年比20xx年的工程物资减少了42820.00,减少了5.11个百分比,20xx年比20xx年的固定资产清理减少了866383.50,减少了99.63个百分比,20xx年比20xx年的无形资产增长544153952.21,增加了143.95个百分比,20xx年比20xx年的开发支出减少了3463032.50,减少了1.69个百分比,20xx年比20xx年的商誉没有变化,20xx年比20xx年的长期待摊费用减少了2603358.76,减少了51.17个百分比,20xx年比20xx年的递延所得税资产增长了2603358.76,增加了104.79个百分比,20xx年比20xx年的其他非流动资产增长了277080000.00,增加了213.14个百分比,20xx年比20xx年的非流动资产合计增长了2778445630.15,增加了25.03个百分比。

3.20xx年比20xx年的资产合计增长了5207056074.67,增加了20.62个百分比。 *四、实验结果(或数据)处理

(1)资产负债表

编制单位:重庆长安汽车股份有限公司

流动资产 : 单位:元

非流动资产:

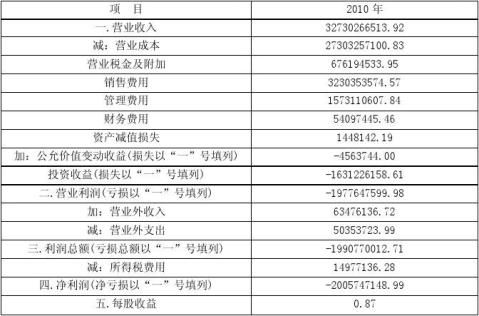

(2)利润表

编制单位:重庆长安汽车股份有限公司 单位: 元

(3)共同利润表

编制单位:重庆长安汽车股份有限公司 单位:元

*五、实验总结

这次的实验一共做了对资产负债表、利润表、现金流量表和所有者权益变动表等报表中列示项目的文字描述或明细资料,以及对未能在这些报表中列示项目的说明进行透视分析等。通过这次实验,我大开眼界,因为它对各个表都有各自的方法进行分析,因此在实验过程中我受易非浅,它让我深刻体会到实验前的理论知识准备,也就是要事前了解将要做的实验的有关资料,如:实验要求,实验内容,实验步骤,最重要的是要记录什么数据和怎样做数据处理等等。

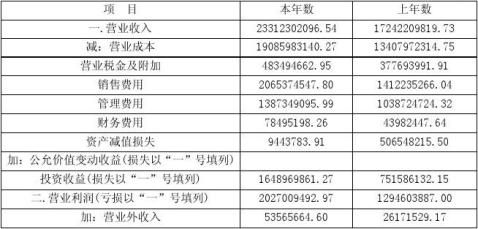

通过利润表主表的分析,主要对各项利润的增减变动、结构增减变动及影响利润的收入与成本进行分析。

1.利润额增减变动分析。通过对利润表的水平分析,从利润的形成角度,反映利润额的变动情况,揭示企业在利润形成过程中的管理业绩及存在的问题。

2.利润结构变动情况分析。利润结构变动分析,主要是在对利润表进行垂直分析的基础上,揭示各项利润及成本费用与收入的关系,以反映企业的各环节的利润构成、利润及成本费用水平。

3.企业收入分析。企业收入分析的内容包括:收入的确认与计量分析;影响收入的价格

因素与销售量因素分析;企业收入的构成分析等。

4.成本费用分析。成本费用分析包括产品销售成本分析和期间费用分析两部分。产品销售成本分析包括销售总成本分析和单位销售成本分析;期间费用分析包括销售费用分析和管理费用分析。

在这次实验中,我学到很多东西,加强了我的理解能力,并且培养了我的独立思考能力。 (说明:1、本格式仅作参考,带“*”项根据项目实际需要可作调整,也可根据需要补充项目。2、实验报告一级标题四号黑体,正文五号宋体,行距1.5倍;3、实验报告不少于1000字。)