中小企业财务状况调查报告范文

随着招商引资力度进一步加大和民营经济的迅猛发展,中小企业如雨后春笋般不断涌现,20xx年海安国税新增纳税人1842户,比上年同期增长47%。而在20xx年,县政府下达民营企业发展目标要求新发展个体私营企业9250户。不断增加的中小企业一方面增加了税源,另_方面也对基层税收管理带来很大的挑战。最近,在进行纳税评估、一般纳税人复检等工作时事,对中小企业的财务状况进行抽样调查,其结果不尽如意,提高中小企业财务核算水平、加强财务管理已刻不容缓。

一、中小企业财务状况

(一)调查的内容

我们将企业的财务人员设置、帐册设置、核算状况等作为主要调查内容,具体包括1、财务人员设置情况,包括:

1、岗位设置状况,是否设有总账、出纳、保管.

2、人员素质情况,包括是否有专业证书、是否专职等。

3、账册设置情况,包括设置是否齐全,记载是否及时,账账、账证、账实是否相符。

4、成本核算是否准确、真实。5、抽查主要原材料、产成品、现金是否与账面相一致。

(二)调查的结果

在调查年销售额300万元以下的50户中小企业中,

1、岗位设置不全,或不规范的40户,占调查户数的80%

2、账册设置齐全32户,占调查户数的64%;记载及时,或基本及时的20户,占调查户的40%;帐实相符5户,占调查户数的10%

3、成本核算准确、真实的15户,占调查户数的30%

4、盘存主要原材料、成产品、现金与账面相不一致45户,占调查户数的90%.通过这次调查,发现有90%以上的中小企业纳税人在财务上存在问题。

二、调查结果的分析

调查的结果是令人吃惊的,是什么原因造成这样的结果的?

1、是随着经济的迅猛发展,投资主体呈现多元化态势。部分纳税人产生了重生产经营管理,轻财务核算;重营销队伍建设,轻财务人员培训。少数纳税人文化层次和现代经营管理理念欠佳,不能按照《征管法》和税务机关的要求建账,主观随意性太大,收支无#5@p,收入随意报,记账的业务只是非开票不可的业务,有的记账只是形式主义,为了应付税务机关。

2、是财务人员、办税人员素质参差不齐,由于新办企业不断增加财务人员紧缺,老会计有一定水平,但一人代几个单位的帐,时间上不能保证;新会计不是缺理论知识,就是少实践经验;更主要的原因是企业是老板,工资由老板发,不听老板的就被炒鱿鱼,所以会计只能根据老板提供的票据“做账”、“圆账”。

3、是税务部门管理不到位。税务部门特别是管理部门由于工作的千头万绪,疏于对纳税人的财务管理,不能按照征管法的要求加强税收征管,部分税务人员工作责任心不强,遇到问题不是很好地对照法律法规的要求加以整改,而是回避矛盾,将纳税人存在的问题私自消化。在系统内部,对税务人员的执法责任追究重于书面与形式,没有得到很好的落实,税务人员思想上产生麻痹,得过且过的观点左右了少数人的执法行为。

4、是现行法律法规对纳税人未按规定建账的处罚较轻。对纳税人未按规定建账的处罚,征管法第六十条第二项规定,纳税人未按规定设置账簿、保管账簿或者保管记账凭证和有关资料的,由税务机关责令限期改正,可以处二千元以下的罚款;情节严重的,处二千元以上一万元以下的罚款。如纳税人偷税数额较大,而故意销毁或隐慝账簿凭证的,税务机关最多也只能给予纳税人罚款一万元。

5、是现行财税法规对财务不健全缺少切实的、有效的、统一的界定方法。有的条文只是把“账证不全”、“不能准确的核算销项税金、进项税金、应纳税金”笼统的称作财务不健全,但具体的什么叫做“账证不全”、 什么叫“不能准确的核算销项税金、进项税金、应纳税金”没有完整的、清楚的、统一的,操作性强的量化的标准,计算的规范尺度,“不全”、“不能准确”应达到的程度是什么,让人感到模糊不清,财务状况是否健全难以界定且费时费力,税务管理人员无法把握财务不健全的“度”,客观上造成税务人员疏于对这类问题的管理。

三、加强管理的思考

切实加强中小企业纳税人会计核算与账册管理促进中小企业健康发展已迫在眉睫,经过思考,笔者认为要做好以下几个方面的工作:

(一)加强税法宣传。坚持日常宣传与宣传月宣传相结合,进一步提高全体公民的税法意识,使广大公民牢固树立依法纳税、诚信纳税和偷税漏税违法的观念,让纳税人心中有“税”,明白“诚信纳税”与“诚信做人”一样重要,明白“诚信纳税”与“商誉”一样的有价值。在日常工作中,有针对性地进行税法宣传,通过会计例会、业余税校等阵地进行经常性税法宣传,通过纳税评估、涉税事项调查等进行专项辅导,促进涉税专业人员专业知识提高。通过税法宣传教育,使中小企业业主明白从“诚信做帐”开始“依法诚信纳税”。

(二)强化办税人员的培训管理。办税人员是联系税务机关与纳税人的桥梁,是税法宣传声音的传播者,是决定征管质量高低的重要因素。因此,应以办税人员管理为突破口,实现诚信做账意识的增强。

1、建立办税人员档案,成立办税人员协会,明确分片办税负责人,通过自律组织,交流工作体会,提高业务。

2、加大管理力度,坚持办税人员例会制和考核制,定期进行活动,宣传税收政策法规和税收征管工作要求。建立《办税人员考核登记簿》,重点考核财务核算水平、日常工作能力、工作业绩,通过日常征管、纳税评估、涉税调查来综合评价。

(三)严把认定关。税务认定中涉及到对账册、凭证管理的有一般纳税人预认定、正式认定、年检和所得税征收方式鉴定等,在各种认定、年检、鉴定中,要严格把关,不能迁就,严格执行有关规定,不符合规定不能让其过关。

(四)减少责任区人员“不务正业”的时间。税务部门的绝大部分工作都会落实到基层管理分局,责任区的管理人员更千头万绪,经常要应付各种学习、考试、检查,不断要写小结、写心得、写信息、报报表,不但要管理、评估更要搞创建,每月到责任区巡查的时间一般不超过5个工作日。因此上级部门必须保证基层管理人员到责任区的时间,每月最好不少于12个工作日。

(五)加大评税、稽查力度。纳税评估是管理的重要方面,在评估中发现账外经营、做假账一定要移交稽查部门处理;在稽查中发现做假账故意偷税的建议处于二倍以上罚款。

总之,切实加强中小企业纳税人会计核算与账册管理已迫在眉睫,但谁也不能指望一夜之间有个多大的变化,要有一个循序渐进的过程,要分三步走:

第一步是“全”,就是要求纳税人设置全总账、出纳、保管岗位,设置全相应账册;

第二步是“实”,就是要求纳税人如实、全面记账;

第三是“规范”,就是要求纳税人按照法律、法规的规定进行记账。在做好以上五项工作,经过这三个步骤后,中小企业纳税人财务状况一定会有质的变化。

第二篇:企业财务分析范本

企业经营(财务)分析报告

(样本)

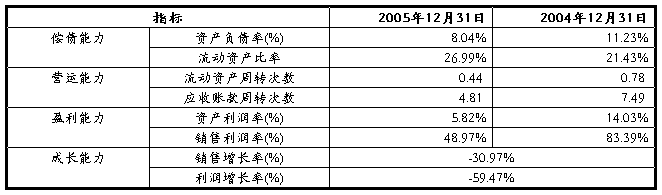

一、05年企业财务数据

企业名称:锦州**科技有限公司 (单位:万元)

主要财务指标:

二、企业财务分析

一、企业销售收入及利润变化趋势

从上图可以看出。该企业受行业竞争增大、产业结构调整的影响,05年的销售收入较03、04年有较大的下滑。05年收入仅为03、04年的57%和52%。且利润额下滑幅度较大,05年该企业利润额为71378万元,仅为03、04年度的31%和35%。

企业利润下滑的较大原因在于行业整体成本的上升,原材料价格的上涨、销售价格的下降,大大挤压了企业的利润空间。

企业在整体利润空间下降的同时,应严格控制好销售成本和费用,才能尽可以减少利润空间减小所带来的负面影响。

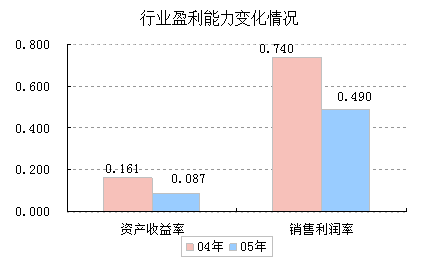

二、企业盈利能力分析

因受产业结构调整及行业竞争日趋激烈的影响,**企业05年度的企业盈利能力有较大下降。其中资本收益率较去年相比,下降近一半。

**公司通过对销售费用的严格控制,在销售收入下降较大的情况下,企业利润下降幅度略小。

预计,受大环境影响,**企业未来的几个月里,仍将保持微利状态,销售收入和利润难有较大改观。

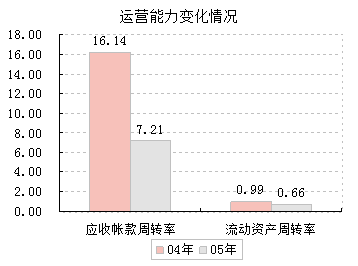

三、企业运营能力分析

从上图可见,**企业的企业运营能力与去年相比,有一定下降。其中,流动资产周转率较去年略有下降,表明该企业资金的有效利用率不够良好。闲散资金未能最大化地安排在生产及销售上,未能达到为企业创造更多利润的目的。

而应收帐款周转率大幅下降,表明企业应收帐款大幅增加为企业经营带来较大的风险,也使整体企业运营大幅下降。

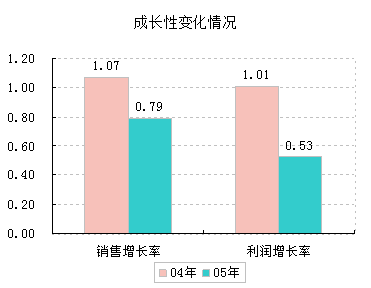

四、企业成长性分析

从上图可见,该企业的销售增长及利润增长情况均不乐观,企业的销售额和利润较去年同期均有所下降,即增长率小于1。其中,销售收入仅为去年的0.79,而利润额仅为04年的0.53,下滑幅度巨大。

以上数据及图表表明,受整个行业的影响,企业的盈利成长状况较差,收入和利润均呈现下滑态势。

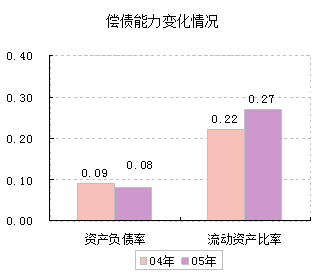

五、企业偿债能力变化分析

从上图可见,企业的负债率略有下滑,且负债比率仅为8%,大大低于行业的平均水平(约60%)。债务风险较低。

05年企业的流动资产比率略有上升,即企业的流动资产在总资产中所占比例有所提高,而从企业销售额增长缓慢的情况来看,可分析出企业的流动资产并未最大化地投入到企业的运营中去,即企业的资金利用效率不够理想。

总之,企业的偿债风险极低,但企业的资金运用效率也较差。

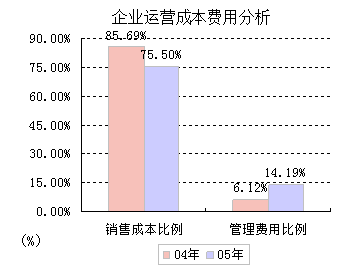

六、企业成本费用分析

从上图可见。**企业8月份的销售成本比例与去年相比,下降约10%。这是企业在销售收入增幅缓慢的状况下,通过压缩销售费用,严控成本的方式,降低了成本的支出。

但近两个月,企业的管理费用去比去年同期有较大上升。表明近两个月,人员开销及企业运营方面的支出较大,该项目支出一定程度上抵消了销售成本降低所节省下来的资金。

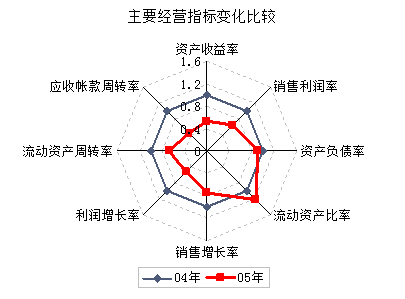

七、企业经营状况综合分析

从上图可看到,企业的几个主要盈利性指标:资产收益率、销售利润率、销售增长率、利润增长率等指标较04年均有所下降。表明企业的整体盈利状况较04年有所下滑。

而企业的几个偿债方面的指标:资产负债率和流动资产比率却较04年有所改善,表明企业的偿债风险较小。

但企业在销售下滑的情况下却出现资金的充裕,表明企业的整体资金运用状况较差,企业的未来成长性不令人乐观。