上海注册公司:

延期缴纳税款要如何办理

人生不可预料,明天的事不可预料,凡事总有个例外,在涉及到税务缴纳问题时,纳税人因为某些原因不能在规定期限内交税的,根据法律规定,可以进行延期缴纳补上。

上面说到的“某些原因”是指如下情形:

1、因不可抗力,导致纳税人发生较大损失,正常生产经营活动受到较大影响的;

2、当期货币资金在扣除应付职工工资、社会保险费后,不足以缴纳税款的。

以上情况可以在法律、法规或税务机关按照法律、法规确定的期限内提出申请延期缴纳税款。

一、提出申请

纳税人到主管税务机关办税服务厅提出申请,填制《延期缴纳税款申请审批表》,并提供以下资料:

1、申请延期缴纳税款报告;

2、当期货币资金余额情况,核算期末及提出延期缴纳税款申请日所有开户银行名称、银行存款账户对账单及其汇总清单;

3、当期资产负债表和应上缴、弥补款项表;

4、应付职工工资和社会保险费的支出预算证明。

5、税务机关要求提供的其他资料。

二、受理、审核、批准

纳税人提交的申请材料齐全、符合法定形式的,办税服务厅应当受理申请,申请料存在当场可以更正的错误的,应当允许纳税人当场更正;申请材料不齐全或者不符合法定形式的,应当当场或者在5日内一次告知纳税人需要补正的全部内容。

税源管理部门负责对申请材料的实质内容进行核实,经过县级、市级、省级层层审批后,做出批准或不予批准的决定,逐级反馈至纳税人。

如果延期缴纳税款未予批准,主管国税机关应当依法责令纳税人限期缴纳税款,并自税款缴纳期限届满之次日起加收滞纳金。

文章来源:/article/shuiwu/1404641225.shtml

第二篇:延期缴纳税款

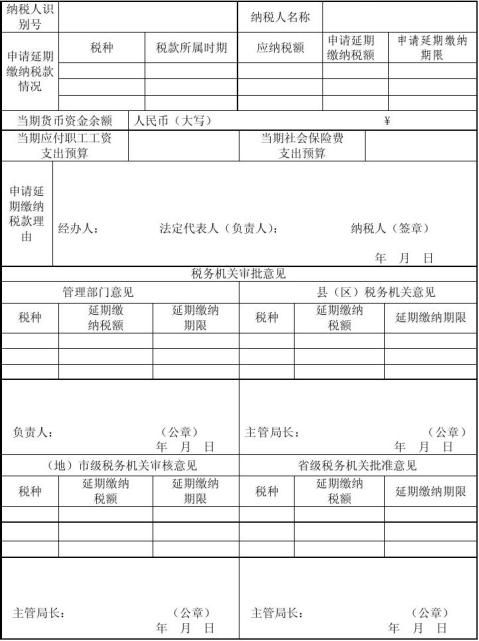

延期缴纳税款申请审批表

使用说明

1.本表依据《中华人民共和国税收征收管理法》第三十一条设置,表内文字为填表范例,供参考。

2.本表为A4型竖式,一式五份,省、市、县国税机关及基层税源管理部门分别留存一份,纳税人一份。

附表2:

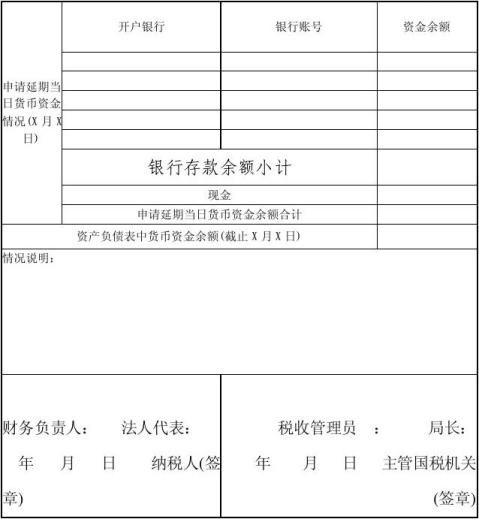

当期货币资金余额情况表

使用说明:1.“开户银行”栏数据应与附报的银行资金余额证明一一对应;“现金”栏应与纳税人现金日记账中当日余额一致;“合计”栏应与《延期缴纳税款申请审批表》中“当期货币资金余额”一致。2.“情况说明”主要填写以下内容:(1)货币资金余额中国家法规明确规定不可动用的资金金额和项目说明;(2) 申请之日货币资金合计数小于资产负债表中货币资金余额且差额较大的,应详细列明差额的主要流向情况;(3)纳税人认为应说明的其他情况。3.本表为A4型竖式。

附表3:

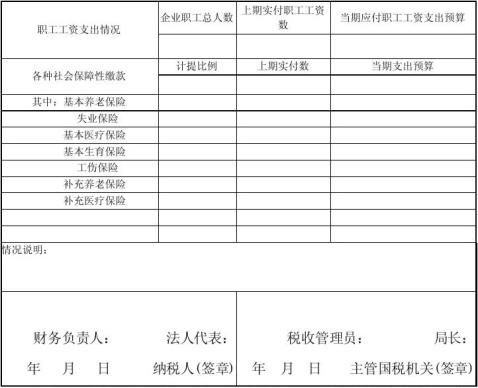

当期职工工资及社会保险费支出预算表

单位:元

写以下内容:(1)职工平均工资或社保费计提比例明显偏高的,说明情况;(2)“当期支出预算”与“上期实付数”存在较大差额的,说明原因;(3)纳税人认为应说明的其他情况。3.本表为A4型竖式。