审计承诺书

西溪乡农村合作经济审计站:

根据温农温农[2010]85号及永农[2010]117号文件,你站将对我单位20##年1月1日--20##年09月30日的村集体财务收支实施审计。现将我单位提供的与审计事项有关的会计资料和其他相关情况承诺如下:

一、我们已按财政部《农村合作经济组织财务制度》和《村合作经济组织会计制度》的规定编制了20##年1月1日—20##年09月30日的会计报表,我们对会计报表的真实性、合法性、完整性负责。

(一)提供的会计报表、账簿、凭证是完整真实的,全面反映了本单位被审计年度的所有经济活动纪录。

(二)提供的本单位重大经济决策的会议纪录(纪要)、决议及有关文件是完整真实的。

(三)被审计年度的所有收支事项均已入账,重大的期后事项均已在会计报表中作了相应的调整和披露。

上述情况如有不符,愿按《会计法》、《浙江省农村集体经济审计办法》及有关法律法规的规定,承当相应的法律责任。

单位(盖章): 法定代表人(签名):

财务负责人(签名):

年 月 日

西溪乡下徐村20##年1月1日—20##年09月30日财务收支审计报告

下徐村民委员会:

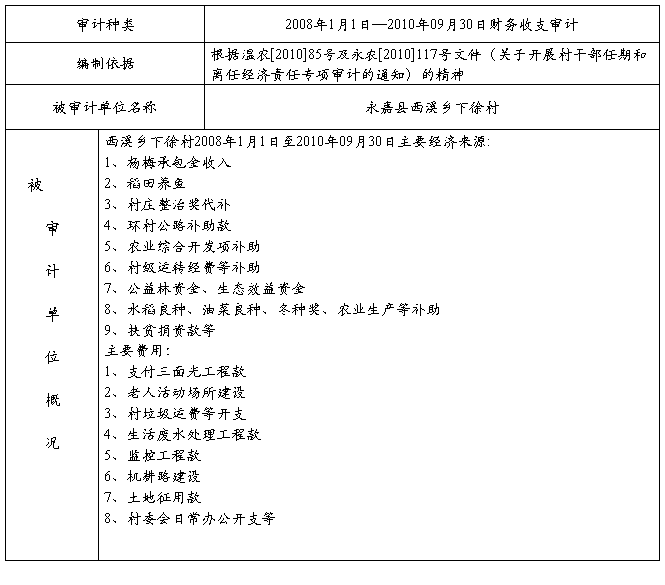

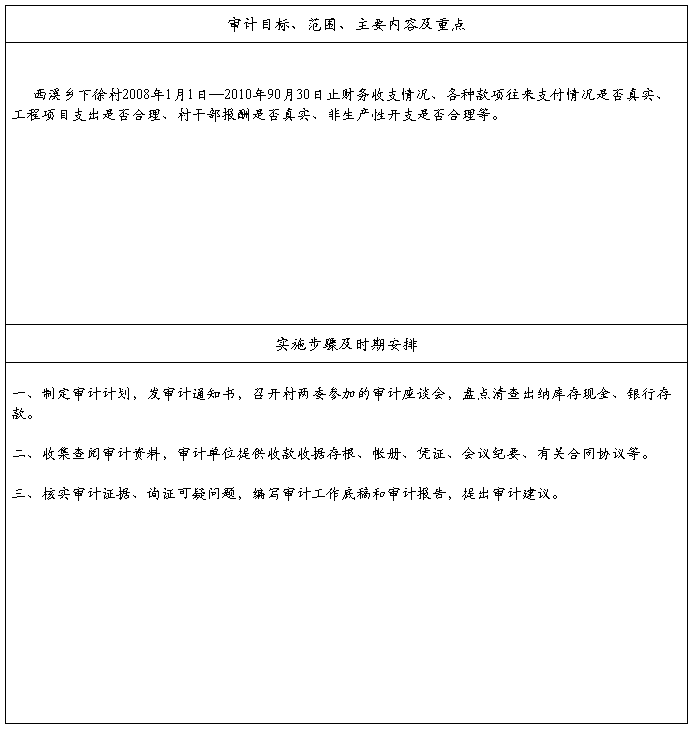

根据根据温农[2010]85号及永农[2010]117号文件(关于开展村干部任期和离仁经济责任专项审计的通知)的精神,我审计组2010 年 10月 25日对你村20##年1月1日度--20##年09月30日度的财务收支情况进行了审计。审计过程中我们依据农财两部的《村合作经济财务制度》和《村合作经济组织会计制度》、《浙江省农村集体经济审计办法》及其他相关财经法规之规定,采用了账面审计和实地盘查相结合的办法。现将有关审计结果报告如下:

一、基本情况

下徐村现有人口1899人,517户,19个村民小组。审计年度村财务人员为:由邹志飞担任报账员,村财主管为邹利剑。20##年 10 月 25日货币资金盘点情况为:库存现金21215.53元,银行存款余额为557945.23元,实际盘点货币币资金余额与账面相符。

二、下徐村委会财务收支情况

(一)资产负债情况(按资产原值计价,未含资产增值部分)。 截至20##年09月30日,总资产643308.88元,其中:固定资产为132683.90元。

(二)账面收入情况。

(1)20##年度总收入为750754.44元,其中:承包上交08年后半山杨梅2500.00 ,叶洪光洪水赞助2000.00 ,农林水补助各项款介入265182.00 ,无名款17826.00 ,邹长春助资10000.00 ,邹玉强助资18200.00 ,邹佐溪助资6000.00 ,邹建虎助资10000.00 ,邹庆建助资10000.00 ,邹恩光助资10000.00 ,金永光助资10000.00 ,邹松都助资10000.00 ,邹少蒙助资11000.00 ,陈恩福助资10000.00 ,农林水补助县乡各项款介入349703.00 ,手续费收入房屋拆建扩建费2000.00 ,杂项收入各项现金收入4800.00 ,银行利息收入1543.44。

(2)20##年度总收入为895171.83元,其中:承包上交邹建平放水泥租金200.00,地基款52200.00,09年杨梅承包费1400.00,稻田养鱼5000.00,岭头机根路20000.00,07、08年冬种奖2000.00,村庄整治奖代补184000.00,交通局9500.00,村庄整治奖代补30000.00,水稻良种补6536.25,村级组织运行3200.00,环村公路补助10000.00,农业综合开发办50000.00,银行利息收入985.58,村建路助资178200.00,村建路助资341950.00。

(3)20##年度总收入为211726.77元,其中:西溪综治补助款800.00,污水处理补助款10000.00,冬种生产补助款9040.00,生态效益资金37635.00,水利款50000.00,西溪村级组织运转经费10000.00,村庄整治经费5500.00,新农村星级创建补助款30000.00,综治基层组织规范化建设祖2000.00,油菜补贴1396.00,农村基础设施补助款20000.00,银行利息收入2372.77,无名款160.00,邹建枢造路助资10000.00,名助款1033.00,无名款造路助资2790.00,水坑背腿交费1000.00,环村路助资2000.00,水坑地基补村1000.00,收入滚动资金(原借)15000.00

(三)账面支出情况。

(1)20##年度总支出为582593.00元,其中:差旅费1685.00 ,电话费1000.00 ,办公用品及费用1550.00 ,07年干部误工补5400.00 ,会务费用9232.00 ,07党员活动开支680.00 ,书报费用945.00 ,材料费5475.00,杂项开支2105.00 ,义务工工资12252.00 ,生活开支5926.00,挖机台班费90725.00 ,造桥工资35475.00 ,造桥钢筋款56759.00 ,造桥水泥石子沙等45918.00 ,桥头水坝路用石子沙63006.00 ,搅伴机2100.00 ,三面光水泥31356.00 ,三面光石子沙1416.00 ,铲车费21050.00 ,桥梁用水泥20880.00 ,三面光渠道承包费58544.00 ,桥梁钢材6808.00 ,挖机费22125.00 ,五金材料3744.00 ,出桥坝及公厕工资3500.00 ,修桥坝机耕路工资19864.00 ,春节烟火800.00 ,征兵开支280.00 ,生活开支7909.00 ,春节请老板招待11941.00 ,电费200.00 ,过春节打扫卫生费2220.00 ,付稻田养鱼款18000.00,乡情网总机使用费2488.00 ,07年度农民种粮补6905.00 ,住房保险费2330.00。

(2)20##年度总支出为585509.46元,其中:计划生育困难户补助500.00,医疗卫生生活废水处理工程款10000.00,邹恩平等466户住房保险2330.00,会务费用1700.00,办公用品开支1541.00,去设计院等办事开支1580.00,书报费用1267.00,电话费500.00,差旅费28688.00,办公用品187.00,08年度误工补11300.00,电风扇等开支4115.00,新农村建设水泥石子沙等材料165823.00,灰屋补偿费2000.00,新农村建设电费1106.25,资修路、造污水泄等工资开支3066.00,新农村建设人员工资8930.00,新农村建设花木3930.00,新农村建设县扶贫办拨款自然村机根路20000.00,新农村建设新农村宣传费2000.00,新农村建设人员工资25029.00,防洪堤工程设计费20000.00,村建后路等赔偿4650.00,赞助费用1653.00,建设水泥路工资57785.00,建设新农村建设材料17576.00,生活开支22232.00,建设移电线杆材料及工资19000.00,税收支出3880.21,村造路及污水池工资67007.00,建设村后新路材料运费5933.00,建设公厕钢材款5841.00,建设公厕工资16000.00,建设处理池工程款20000.00,水管配件9455.00,钢材款5260.00,五孔板1900.00,良种补助、油菜保险等开支11745.00。

(3)20##年度总支出为296677.40元,其中:环村路石碑两个20100.00,种植业保险支出300.00,春节困难户慰问及补助3000.00,青年上站体检补贴150.00,看望老党员邹明和500.00,邹纪寿母亡及邹招化亡故支出1500.00,修理桥把电费200.00,购买水笔、订书机、一次性杯子支出61.00,电话费500.00,修村委会维修工资及油漆3350.00,党员开会补助金880.00,09年上海集资开支2250.00,党员活动补贴2300.00,用复印493.00,书报订购3374.00,09年村干部误补助11100.00,去永嘉保险公司办事差旅费120.00,建设宣传栏4200.00,党员形象栏拍照及农村经济信息服务费用630.00,老人活动场做不锈钢拉门及村委会楼下栏杆28685.00,购置600型排风及运费660.00,09年造村后路赔偿19130.00,修桥坝及清理垃圾等工资527.00,派出所来处理事故快餐费支出150.00,水坝清理挖机台班费7100.00,白洋殿路灯材料等费用10029.00,林建海女儿意外事故淹亡补偿15000.00,建设监控工程款23770.00,邹环龙住院困难救助2000.00,清理垃圾工资8800.00,村造后路建用地基赔偿2600.00,先进党支部宣传费1000.00,修桥坝铲车及民工工资12394.00,护桥防洪工程等工资1760.00,建后路坦赔偿款5025.00,电话费及造污水泄点心费用1796.00,党建牌费用1620.00,建岭头机耕路赔偿山林款20000.00,造公厕水管及节能灯等费用829.00,旧老人亭边包担水沟工资200.00,建设平安永嘉文艺晚会餐费320.00,星级村考核开支1774.00,购铅合金门等费用1427.40,住房保险支出2340.00,富洋头作水泥龙费用1087.00,医保补助11450.00,油菜及种子补贴9036.00,桥坝建设费用51160.00。

三、审计发现的问题:

本村的领导对财务管理都很重视,在审批权限、审批程序上都能坚持执行财务审批制度,在财务决策上发挥了民主监督作用。能做到及时报帐,能严格执行内部制度,但还存在以下的问题:

1、会计资料为不规范,有待健全和完善。凭证有涂改或用退色笔填写及摘要不明确 ;

2、非生产性开支不严格;

3、记帐科目分类不清;

4、白条支付比较普遍等。

四、审计意见与建议:

1、加强对村社收支凭证的监督与管理。建议村对各项外来凭证严把合规关,严格遵循原始凭证“三章六有”原则,对不规范的凭证应做退回、补办等处理。

2、加强对村集体资产发包租赁的管理。认真签订规范格式租赁协议,严格把好协议的兑现关,确保村集体收入不流失。

3、严格控制非生产性开支。要注重“开源节流、勤俭办村”的经营方针,使村经济进一步发展壮大。

4、进一步加强集体资金使用监管力度,严格按照《村务工作规则》的要求,杜绝资金出借,强化专项资金监管,确保集体资金的安全和专业项目的有效实施。

5、记帐明细科目分类要清楚。

6、及时进行财务公开等。

附件:

一、 资产负债表

二、 会计科目余额表

三、 各项收入明细表

四、 各项支出明细表

西溪乡会计代理中心

20##年 10 月 25日

第二篇:五种审计报告格式

标准审计报告的参考格式

审 计 报 告

ABC股份有限公司全体股东:

我们审计了后附的ABC股份有限公司(以下简称ABC公司)财务报表,包括20×1年12月31日的资产负债表,20×1年度的利润表、股东权益变动表和现金流量表以及财务报表附注。

一、管理层对财务报表的责任

按照企业会计准则和《××会计制度》的规定编制财务报表是ABC公司管理层的责任。这种责任包括:(1)设计、实施和维护与财务报表编制相关的内部控制,以使财务报表不存在由于舞弊或错误而导致的重大错报;(2)选择和运用恰当的会计政策;(3)作出合理的会计估计。

二、注册会计师的责任

我们的责任是在实施审计工作的基础上对财务报表发表审计意见。我们按照中国注册会计师审计准则的规定执行了审计工作。中国注册会计师审计准则要求我们遵守职业道德规范,计划和实施审计工作以对财务报表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的财务报表重大错报风险的评估。在进行风险评估时,我们考虑与财务报表编制相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。审计工作还包括评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价财务报表的总体列报。

我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

三、审计意见

我们认为,ABC公司财务报表已经按照企业会计准则和《××会计制度》的规定编制,在所有重大方面公允反映了ABC公司20×1年12月31日的财务状况以及20×1年度的经营成果和现金流量。 ××会计师事务所 中国注册会计师:××× (盖章) (签名并盖章)

中国注册会计师:×××

(签名并盖章)

中国××市 二○×二年×月×日

带强调事项段的无保留意见的审计报告

审计报告的强调事项段是指注册会计师在审计意见段之后增加的对重大事项予以强调的段落。

强调事项应当同时符合下列条件:

(一)可能对财务报表产生重大影响,但被审计单位进行了恰当的会计处理,且在财务报表中作出充分披露;

(二)不影响注册会计师发表的审计意见。

第六条 当存在可能导致对持续经营能力产生重大疑虑的事项或情况、但不影响已发表的审计意见时,注册会计师应当在审计意见段之后增加强调事项段对此予以强调。

第七条 当存在可能对财务报表产生重大影响的不确定事项(持续经营问题除外)、但不影响已发表的审计意见时,注册会计师应当考虑在审计意见段之后增加强调事项段对此予以强调。

不确定事项是指其结果依赖于未来行动或事项,不受被审计单位的直接控制,但可能影响财务报表的事项。

第八条 除本准则第六条和第七条规定的两种情形以及其他审计准则规定的增加强调事项段的情形外,注册会计师不应在审计报告的审

计意见段之后增加强调事项段或任何解释性段落,以免财务报表使用者产生误解。

第九条 注册会计师应当在强调事项段中指明,该段内容仅用于提醒财务报表使用者关注,并不影响已发表的审计意见。

审 计 报 告

ABC股份有限公司全体股东:

我们审计了后附的ABC股份有限公司(以下简称ABC公司)财务报表,包括20×1年12月31日的资产负债表,20×1年度的利润表、股东权益变动表和现金流量表以及财务报表附注。

一、管理层对财务报表的责任

按照企业会计准则和《××会计制度》的规定编制财务报表是ABC公司管理层的责任。这种责任包括:(1)设计、实施和维护与财务报表编制相关的内部控制,以使财务报表不存在由于舞弊或错误而导致的重大错报;(2)选择和运用恰当的会计政策;(3)作出合理的会计估计。

二、注册会计师的责任

我们的责任是在实施审计工作的基础上对财务报表发表审计意见。我们按照中国注册会计师审计准则的规定执行了审计工作。中国注册会

计师审计准则要求我们遵守职业道德规范,计划和实施审计工作以对财务报表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的财务报表重大错报风险的评估。在进行风险评估时,我们考虑与财务报表编制相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。审计工作还包括评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价财务报表的总体列报。

我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

三、审计意见

我们认为,ABC公司财务报表已经按照企业会计准则和《××会计制度》的规定编制,在所有重大方面公允反映了ABC公司20×1年12月31日的财务状况以及20×1年度的经营成果和现金流量。

四、强调事项

我们提醒财务报表使用者关注,如财务报表附注×所述,ABC公司在20×1年发生亏损×万元,在20×1年12月31日,流动负债高于资产总额×万元。ABC公司已在财务报表附注×充分披露了拟采取的改

善措施,但其持续经营能力仍然存在重大不确定性。本段内容不影响已发表的审计意见。

××会计师事务所 中国注册会计师:××× (盖章) (签名并盖章)

中国注册会计师:×××

(签名并盖章)

中国××市 二○×二年×月×日

无法表示意见审计报告

如果审计范围受到限制可能产生的影响非常重大和广泛,不能获取充分、适当的审计证据,以至于无法对财务报表发表审计意见,注册会计师应当出具无法表示意见的审计报告。

当出具无法表示意见的审计报告时,注册会计师应当删除注册会计师的责任段,并在审计意见段中使用“由于审计范围受到限制可能产生

的影响非常重大和广泛”、“我们无法对上述财务报表发表意见”等术语。

审 计 报 告

ABC股份有限公司全体股东:

我们接受委托,审计后附的ABC股份有限公司(以下简称ABC公司)财务报表,包括20×1年12月31日的资产负债表,20×1年度的利润表、股东权益变动表和现金流量表以及财务报表附注。

一、管理层对财务报表的责任

按照企业会计准则和《××会计制度》的规定编制财务报表是ABC公司管理层的责任。这种责任包括:(1)设计、实施和维护与财务报表编制相关的内部控制,以使财务报表不存在由于舞弊或错误而导致的重大错报;(2)选择和运用恰当的会计政策;(3)作出合理的会计估计。

二、导致无法表示意见的事项

ABC公司未对20×1年12月31日的存货进行盘点,金额为×万元,占期末资产总额的40%。我们无法实施存货监盘,也无法实施替代审计程序,以对期末存货的数量和状况获取充分、适当的审计证据。

三、审计意见

由于上述审计范围受到限制可能产生的影响非常重大和广泛,我们无法对ABC公司财务报表发表意见。

××会计师事务所 中国注册会计师:××× (盖章) (签名并盖章) 中国注册会计师:×××

(签名并盖章)

中国××市 二○×二年×月×日

否定意见审计报告

如果认为财务报表没有按照适用的会计准则和相关会计制度的规定编制,未能在所有重大方面公允反映被审计单位的财务状况、经营成果和现金流量,注册会计师应当出具否定意见的审计报告。

当出具否定意见的审计报告时,注册会计师应当在审计意见段中使用“由于上述问题造成的重大影响”、“由于受到前段所述事项的重大影响”等术语。

3.否定意见的审计报告

审 计 报 告

ABC股份有限公司全体股东:

我们审计了后附的ABC股份有限公司(以下简称ABC公司)财务报表,包括20×1年12月31日的资产负债表,20×1年度的利润表、股东权益变动表和现金流量表以及财务报表附注。

一、管理层对财务报表的责任

按照企业会计准则和《××会计制度》的规定编制财务报表是ABC公司管理层的责任。这种责任包括:(1)设计、实施和维护与财务报表编制相关的内部控制,以使财务报表不存在由于舞弊或错误而导致的重大错报;(2)选择和运用恰当的会计政策;(3)作出合理的会计估计。

二、注册会计师的责任

我们的责任是在实施审计工作的基础上对财务报表发表审计意见。我们按照中国注册会计师审计准则的规定执行了审计工作。中国注册会计师审计准则要求我们遵守职业道德规范,计划和实施审计工作以对财务报表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的财务报表重大错报风险的评估。在进行风险评估时,我们考虑与财务报表编制相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。审计工作还包括评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价财务报表的总体列报。

我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

三、导致否定意见的事项

如财务报表附注×所述,ABC公司的长期股权投资未按企业会计准则的规定采用权益法核算。如果按权益法核算,ABC公司的长期投资账面价值将减少×万元,净利润将减少×万元,从而导致ABC公司由盈利×万元变为亏损×万元。

四、审计意见

我们认为,由于受到前段所述事项的重大影响,ABC公司财务报表没有按照企业会计准则和《××会计制度》的规定编制,未能在所有重大方面公允反映ABC公司20×1年12月31日的财务状况以及20×1年度的经营成果和现金流量。

××会计师事务所 中国注册会计师:××× (盖章) (签名并盖章) 中国注册会计师:×××

(签名并盖章)

中国××市 二○×二年×月×日

保留意见审计报告

如果认为财务报表整体是公允的,但还存在下列情形之一,注册会计师应当出具保留意见的审计报告:

(一)会计政策的选用、会计估计的作出或财务报表的披露不符合适用的会计准则和相关会计制度的规定,虽影响重大,但不至于出具否定意见的审计报告;

(二)因审计范围受到限制,不能获取充分、适当的审计证据,虽影响重大,但不至于出具无法表示意见的审计报告。

当出具保留意见的审计报告时,注册会计师应当在审计意见段中使用“除??的影响外”等术语。如果因审计范围受到限制,注册会计师还应当在注册会计师的责任段中提及这一情况。

2.保留意见的审计报告(审计范围受到限制)

审 计 报 告

ABC股份有限公司全体股东:

我们审计了后附的ABC股份有限公司(以下简称ABC公司)财务报表,包括20×1年12月31日的资产负债表,20×1年度的利润表、股东权益变动表和现金流量表以及财务报表附注。

一、管理层对财务报表的责任

按照企业会计准则和《××会计制度》的规定编制财务报表是ABC公司管理层的责任。这种责任包括:(1)设计、实施和维护与财务报表编制相关的内部控制,以使财务报表不存在由于舞弊或错误而导致的重大错报;(2)选择和运用恰当的会计政策;(3)作出合理的会计估计。

二、注册会计师的责任

我们的责任是在实施审计工作的基础上对财务报表发表审计意见。除本报告“三、导致保留意见的事项”所述事项外,我们按照中国注册会计师审计准则的规定执行了审计工作。中国注册会计师审计准则要求我们遵守职业道德规范,计划和实施审计工作以对财务报表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的财务报表重大错报风险的评估。在进行风险评估时,我们考虑与财务报表编制相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。审计工作还包括评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价财务报表的总体列报。

我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

三、导致保留意见的事项

ABC公司20×1年12月31日的应收账款余额×万元,占资产总额的×%。由于ABC公司未能提供债务人地址,我们无法实施函证以及其他审计程序,以获取充分、适当的审计证据。

四、审计意见

我们认为,除了前段所述未能实施函证可能产生的影响外,ABC公司财务报表已经按照企业会计准则和《××会计制度》的规定编制,在所有重大方面公允反映了ABC公司20×1年12月31日的财务状况以及20×1年度的经营成果和现金流量。

××会计师事务所 中国注册会计师:×××

(盖章) (签名并盖章) 中国注册会计师:××× (签名并盖章) 中国××市

二○×二年×月×日