原油、成品油、燃料油周度分析报告

20##年6月19日——20##年6月25日第四期

一、 原油期货市场

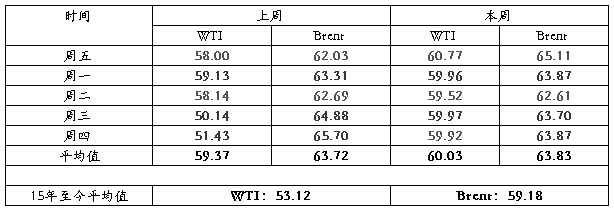

本周国际油价依然呈现窄幅震荡的格局,WTI油价的主要震荡区间在59-62美元/桶。周初以来,原油供应加大的担忧对市场形成抑制。进入本周以来,市场风险事件增多,这使得市场的观望心态加重。美联储较为鸽派的利率立场,使得市场对美联储9月加息预期减弱;IEA数据显示美国原油库存降幅缩窄,且汽油库存上升,这使得市场不得不重新评估需求旺季及不断关停的油井能否改变原油供需失衡的格局;在希腊债务救援谈判陷入僵局后,周四的欧元集团财长会议可能是希腊获得救援的最后机会。整体来看,市场依然充满了不确定因素,油价短期较难做出新的方向性选择。

表1 原油期货价格回顾

单位:美元/桶

表2国际油价周度均价对比表

单位:美元/桶

二、 国际成品油市场

表5 亚洲成品油市场价格表

单位:美元/桶

尽管本周期内国际原油期货价格震荡走低,但对亚洲现货市场基本无影响。受库存触及两周内低点影响,本周期内新加坡柴油跟航空煤油价格环比上周仍出现小幅上涨。而轻质馏分油方面,受交易清淡抑制,亚洲石脑油裂解价差从两个月高点连续四个交易日下跌,但受需求较好支撑,新加坡汽油现货裂解价差反弹至逾六年高位,均价也环比上周出现上涨。

三、 国内成品油市场

本周期内,主营汽柴油销售量由高转低。上周期发改委调价落实后,市场玩家按需补进,使得主营直批环节销售量有所提升;但自本周一,随着原油的三连跌,业者观望情绪渐浓,补库操作减弱,加之部分地区降雨抑制,主营销售重新转淡,价格也一路下滑。据卓创资讯监测数据显示,截至18 日收盘,国内主营单位93#汽油车提批发均价为7655 元/吨,较上周下跌47 元/吨;0#柴油车提批发均价5724 元/吨,较上周下跌27 元/吨。

表3 主营国Ⅳ93#汽油市场一周价格波动表

单位:元/吨

表4 主营0#柴油市场一周价格波动表

单位:元/吨

四、 国内燃料油市场

本周全国燃料油均价为3055 元/吨,与上周均价相比窄幅下探8.33 元/吨或0.27%。本周重油市场交投弱盘,油浆深加工需求表现乏力,多数炼厂维稳供货,少数前期价格偏高炼厂周内下调出货价格减小出库压力。焦化料市场方面,中海沥青滨州继续生产重交为主,200#沥青有少量库存,中海沥青泰州装置开工,但也以产重交为主,焦化料市场供需两淡,商谈持稳。船用油市场需求持续萎靡,市场议价重心小挫,但成交未得到明显改善。

本周全国燃料油均价为3055 元/吨,与上周均价相比窄幅下探8.33 元/吨或0.27%。本周重油市场交投弱盘,油浆深加工需求表现乏力,多数炼厂维稳供货,少数前期价格偏高炼厂周内下调出货价格减小出库压力。焦化料市场方面,中海沥青滨州继续生产重交为主,200#沥青有少量库存,中海沥青泰州装置开工,但也以产重交为主,焦化料市场供需两淡,商谈持稳。船用油市场需求持续萎靡,市场议价重心小挫,但成交未得到明显改善。

五、 国际燃料油市场

新加坡燃料油现货价格止跌反弹,截至6 月17 日收盘,新加坡高硫180CST 收盘均价为366.80 美元/吨,环比上涨4.83 美元/吨或1.33%;新加坡高硫380CST 收盘均价为363.33 美元/吨,环比上涨3.83 美元/吨或1.07%。新加坡燃料油价格走势震荡,周度收盘小幅反弹,主要受现货市场强劲需求的支撑。现货市场交易延续火爆,燃料油升水持续高位盘整,但燃料油库存高位、市场供应充裕,燃料油现货升水高位下跌,后期市场或有走弱趋势。

新加坡燃料油现货价格止跌反弹,截至6 月17 日收盘,新加坡高硫180CST 收盘均价为366.80 美元/吨,环比上涨4.83 美元/吨或1.33%;新加坡高硫380CST 收盘均价为363.33 美元/吨,环比上涨3.83 美元/吨或1.07%。新加坡燃料油价格走势震荡,周度收盘小幅反弹,主要受现货市场强劲需求的支撑。现货市场交易延续火爆,燃料油升水持续高位盘整,但燃料油库存高位、市场供应充裕,燃料油现货升水高位下跌,后期市场或有走弱趋势。

生产技术部

20##年6月26日

第二篇:燃料油等恢复全税或致成品油进口减少