关于餐饮业的成本预算和分析

wuketid 发于 2012-06-13

先说说餐饮业的成本预算。

首先必须明确,餐饮业的成本预算是绝对做不准确的,所以,不能用预算成本作为标准来衡量实际经营成本,用预算成本做对照所作出的结论是不准确的,也是不符合实际的。一个不符合实际的结论,没有任何实际意义。

为什么餐饮业的成本预算绝对做不准确?

因为餐饮业和工业企业不同,工业企业的产品是严格按照配方和工艺来进行标准生产,所以单位产品的原料数量比较准确;同时工业企业的材料采购是批量采购,价格在相当长的时期内相对固定,因此单位产品的材料价格也相对固定;并且工业企业一般是订单生产,或计划生产,一定时期内总产量数据比较明确,所以制造费用在单位产品当中的分配也比较明确。正因为如此,有的工业企业就制定有自己的标准成本卡,以标准成本卡为依据,就可以用来监督、控制实际成本,以标准成本为参照所作出的结论也就相对合理,容易得出比较符合实际的结论。

而餐饮业不同。

首先,每天出多少种菜品,同一品种菜品出多少数量,是临时根据顾客的点菜来决定的,是不可能提前进行计划生产的,这样厨房厨

师的人工、水、电、燃等能耗费用,就不能准确地分配到单位菜品成本里面去,所以餐饮业计算菜品成本,一般就只计算直接材料费用,而不考虑制造费用如人工、水电燃等,这是餐饮业的行业特点。凡是有人要求财务人员计算单位菜品里面包含多少人工、能耗等的,基本上都是外行或者是不懂财务的餐饮业“内行”。

其次,不知道是在什么年代,也不知道是哪位专家,比照工业行业的做法,发明了餐饮业的标准成本卡,试图以标准成本卡作为成本控制的工具,来监督控制餐饮业的成本,而现在这种做法已经发展成了国家餐饮业评级机构评定餐饮业星级的一个基本规范标准。

也正因为出了“餐饮成本卡”这个玩意,很多餐饮业的经营领导或老板就把这个当作高级工具,强迫财务人员用来分析、监督、控制餐饮业的成本,结果经常为此让餐饮业的财务人员苦不堪言:因为真正餐饮业的财务人员都非常清楚,这个玩意简直就是垃圾,其实毫无用处!

为什么餐饮业的标准成本卡在餐饮业的财务人员眼中其实就是中看不中用的垃圾?

因为第一,中国的厨师炒菜,不可能像笑话中的德国厨师那样,对每种用料都用天枰称量后再下料,现实当中每个中国厨师都是根据自己的经验,随手进行操作,所以同一个厨师炒的同一品种的菜品,材料的用量肯定都相对不一致,而不同的厨师,差别就更大;同时在进行原材料的整理时,厨房打杂人员浪费的程度也肯定不同;这样,

同一酒店的同一天内的同一菜品,其原材料的用量也肯定不同,那么比照着标准成本卡来衡量,就肯定得不出(偷盗、丢失、报废、浪费等)正确的结论。

第二,餐饮业原材料的价格和工业行业不同,工业行业在一定时期内相对固定,而餐饮业的原材料价格,如菜价、肉价,每天都发生很大的变化,即使是同一天,也会发生很大的变化,如此,以这种不断变动且起伏幅度非常大的价格来计算出的餐饮成本,和标准成本卡相比肯定差别相当大。

由此,如果用标准成本卡来考核实际成本,会得出什么结论?这种结论对经营管理还有任何参考价值吗?

同理,餐饮业的成本预算,也是绝对做不准确的!所以,用预算成本来分析实际成本,其实也得不出准确的结论,勉强得出的结论也是不符合实际的。

这并不是说餐饮业的成本预算没有任何意义了,餐饮业的预算其实也非常重要,合理利用餐饮业的预算,对经营管理也会起到的非常重要的促进作用。

餐饮业的预算,不能像工业企业那样用,原因前面也说了,餐饮业和工业企业有很大的行业上的不同,有其行业的特殊性。尽管有很多餐饮业仍然在像工业企业那样组织财务人员做预算,而且也像工业企业那样使用预算的结果,但肯定达不到工业企业那样的效果,相反,有的餐饮业反而因为预算而严重制约了经营活动的正常开展!

餐饮业的预算只能作为指导性的工具来使用,对经营管理只能起到方向性的作用,而不能作为控制依据,即饮业的预算可以用来作为制定任务指标的参考依据,以预算为基础来制定经营的任务指标。当一个经营周期结束后,再以任务指标来对实际经营结果进行考核,只有这样,餐饮业的预算才能对经营活动起到积极的促进作用,而不至于成为制约经营活动正常开展的障碍。

餐饮业以预算为依据来制定经营任务指标,比较合理的指标通常包括:营业额任务指标、利润额任务指标、成本指标。营业额指标和利润额指标是一个相对固定的数据,但成本指标就不能用固定的数据,而必须用成本率,且成本率也不能用单品种的成本率,而只能是混合成本率(单个菜系的成本率或整个饭店的成本率)。同时,这样的成本率还不能是一个固定的比率,而必须是一个成本率区间,也就是说允许成本率有一定的变动幅度。

至于是制定某种菜系的成本率,还是制定整个饭店的综合成本率,取决于出库时能否按照菜系进行区分,这和厨师有很大的关系。

上述几个任务指标,作为激励指标来进行考核,会起到积极的促进作用,但不能以此作为相应的成本控制工具,原理前面已经说了,无论是标准成本卡还是成本率,都起不到真正的成本控制作用。餐饮业的成本控制具体该怎么做,这里不再多说。

或许有的人认为餐饮业的营业费用可以用固定的预算数据来进行控制,对于这一点,或许在一定时期内会取得某些效果,但长此下

去,肯定会严重制约经营的正常进行,道理很简单:为了控制而影响了积极性,甚至导致消极怠工,其后果不言而喻。

由以上的说明可知,餐饮业做财务分析,如果以预算为依据来进行分析是没有实质性的意义的,如果企业的老板一定要求这样做,那么就只能应付,所起到的作用就是除了能够成功糊弄老板外,没有任何其他方面的积极意义。

那么餐饮业的财务分析到底该怎么做?

其实用不着多高深的技术,一句话:前后两期的对比分析,或者连续几期的趋势分析,或者与上年同期的同比分析。如果熟悉了餐饮业的整个业务流程,包括采购、入库、保管、出库、厨房加工、菜品上桌等,再以这几个方面的分析为基础,就完全可以找出经营收入方面的问题、成本控制方面的问题、费用控制方面的问题,把这些问题准确地找出来,就能为经营管理指明方向,财务就起到了应有的作用。

财务分析的面很广,其他方面的分析,这里就不说了,一般的餐饮业,在对内经营管理方面,把收入、成本、费用方面的问题分析透彻了就足够了。

第二篇:成本估算+成本预算+挣值分析

香港大學專業進修學院

HKU School of Professional and Continuing Education

模块PM101项目环境管理 答辩学生姓名:郑超鹏

Due Date:30/07/2011 ※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※※ 课堂作业1(成本估算+成本预算+挣值分析)

1. 东尼是娱乐和健身内联网项目的项目经理, 这是一个使用当前内联网来帮助员工改善他们健康的网上应用程式。其他项目团队成

员包括2名程序员/分析师,1名网络专家,1名业务分析师和2名设计师/分析师。为了加快发展,它们都将从项目的第一天全职工作。假设这些是唯一可以被分配工作的人。您的日程和成本目标是要在六个月内以Rmb200,000完成项目。该网站将具有以下功能:

? 允许员工登记公司赞助的娱乐项目,如足球,垒球,保龄球,慢跑,散步等运动。

? 允许员工登记公司赞助的课程,以帮助他们管理自己的体重,减少压力,停止吸烟,以及管理其他与健康有关的问题。 ? 跟踪员工在这些娱乐和健康管理计划的参与。

1

提供员工奖励,以鼓励他们参加计划和做好(例如,实现体重目标,赢取运动团队比赛等奖励)。

a. 在如下试算表填写项目的成本模型。在你准备成本模型时,一定要记录所有假设。假设该项目经理的工资费率为 Rmb100 /小时,

而其它项目团队成员为Rmb60/小时,使用每周工作40小时的标准。假设没有任何工作是外包的,用户成本不用列入,而且该项目? 无须购买任何额外的硬件或软件。 项目管理由项目经理执行,而其余工作由项目团队成员执行。

项目管理:东尼将在本项目全职工作6个月,他在这个项目的总工作时数为960小时。

需求定义: 6名团队成员将在第1个月进行需求定义。

网站设计: 6名团队成员将在第2个月进行4个子任务。

网站开发: 4名团队成员将在第3和第4个月进行4个子任务。

测试: 2名团队成员将在第3,第4和第5个月进行测试。

培训,推出和支持: 4名团队成员将在第5个月进行训练,所有6名团队成员将在第6个月进行培训,推出和支持。

2

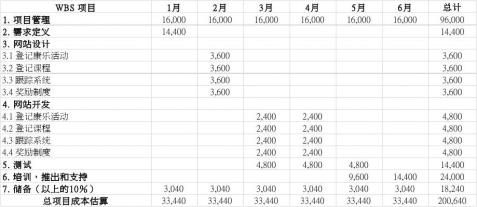

WBS 项目

1. 项目管理2. 需求定义3. 网站设计

3.1 登记康乐活动3.2 登记课程3.3 跟踪系统3.4 奖励制度4. 网站开发

4.1 登记康乐活动4.2 登记课程4.3 跟踪系统4.4 奖励制度5. 测试

6. 培训,推出和支持7. 储备(以上的10%)

总项目成本估算

单位数 或小时960xxxxxxxxxxxx808080400

成本/单位 或小时

Rmb100Rmb60Rmb60Rmb60Rmb60Rmb60Rmb60Rmb60Rmb60Rmb60Rmb60

3

小计Rmb96,000Rmb14,400

Rmb3,600Rmb3,600Rmb3,600Rmb3,600

Rmb4,800Rmb4,800Rmb4,800Rmb4,800Rmb24,000

WBS第2级总计Rmb96,000Rmb14,400Rmb14,400Rmb19,200

Rmb14,400Rmb24,000Rmb18,240Rmb200,640

总计%47.84%7.18%7.18%

9.57%

7.18%12.00%9.00%

b. 采用你在上面创建的成本模型,通过将每个WBS项目按月摊开,制成成本基线。

4

c. 假设项目已经进行了3个月。这6个月的项目完工预算(BAC)为Rmb200,000。同时假设以下内容:

Planned Value (PV, 即计划值) = Rmb100,320

Earned Value (EV, 即挣值) = Rmb90,000

Actual Cost (AC, 即实际成本) = Rmb110,000

Budget at Completion (BAC, 即完工预算) = Rmb200,000

Estimate at Completion (EAC, 即完工估计) = BAC / CPI

i. 什么是项目的成本偏差 (Cost Variance),进度偏差 (Schedule Variance),成本绩效指数 (Cost Performance Index),以及进

度绩效指数 (Schedule Performance Index)?

答:成本偏差是指项目预算成本与项目实际成本之间的差额;

进度偏差是指项目已完工实际时间和项目计划时间之间的差异;

成本绩效指数是指衡量项目已完工比计划成本节约或比计划成本超支的系数;

进度绩效指数是衡量项目工期提前完成计划或未完成计划的系数(货币单位)。

在挣值中的计算式为:成本偏差=挣值-实际成本,CV=EV-AC

进度偏差=挣值-预算成本,SV=EV-PV(货币单位)

成本绩效指数=挣值/实际成本,CPI=EV/AC

进度绩效指数=挣值/预算成本,SPI=EV/PV

该项目执行情况怎样?是否比时间表提前或落后?是否在预算以内或超出预算呢?

答:根据案例提示c的假设数据提示,计算和对比结果如下:

货币单位:Rmb/元

成本偏差=挣值-实际成本 CV=EV-AC=90,000- 110,000=-20,000

进度偏差=挣值-预算成本 SV=EV-PV=90,000- 100,320=-10,320

进度偏差﹤成本偏差 SV﹤CV

成本绩效指数=挣值/实际成本 CPI=EV/AC=90,000/110,000=0.82

5 ii.

进度绩效指数=挣值/预算成本 SPI=EV/PV=90,000/100,320=0.9

成本绩效指数(CPI=0.82)﹤进度绩效指数(SPI=0.9)

临界指数=成本绩效指数*进度绩效指数 CI=CPI*SPI=0.82*0.9=0.74

参照以上数据显示,该项目进行3个月执行情况分析如下:

成本偏差为负值,结论为:成本超支且超出计划成本的10%;

进度偏差为负值,结论为:工期滞后且实际进度相对于计划进度拖期5%;

进度偏差小于成本偏差且为负值,结论为:工期比计划拖延,资金使用效率没有降低,但成本节约了,属于良性超期;

成本绩效指数为0.82小于1,结论为:比计划成本超支,资金效益率低于进度计划,资金有浪费迹象;

进度绩效指数为0.9小于1,结论为:未完成计划,劳动生产率低于计划预算,工期滞后;

成本绩效指数(CPI=0.82)小于进度绩效指数(SPI=0.9),结论为:资金使用效率低度于劳动生产率,今后主要矛盾是节约成本; 综上所述,通过考察期的偏差分析和绩效分析,可以判定该项目前3个月执行情况为:工期进度比时间表落后;成本执行超出预算范围;按照惯例项目一般风险准备金是预算的5%~10%,该项目由于资金使用效率低导致使用了风险准备金,资金效益率低于进度计划与资金使用效率低度于劳动生产率,说明今后主要矛盾是节约成本,防范资金的浪费。

iii. 使用进度绩效指数 (Schedule Performance Index) 估计将需要多长时间完成这个项目。

答:根据案例提示a和b的图表数据和c的假设数据提示,计算和对比结果如下:

▲使用进度绩效指数估计将需要1944小时完成这个项目

计算式:项目未来完工可能工期=预算工期*进度绩效指数 EAP=T*SPI=2,160*0.9=1,944

※基于计划预算(BAC)仍旧有效情况下,使用完工尚需绩效指数估计需要2635.2小时完成这个项目

计算式:完工尚需绩效指数=剩余工作/剩余资金 TCPI=(BAC-EV)/(BAC-AC)=(200,000-90,000)/(200,000-110,000)=1.22

项目未来完工可能工期=预算工期*完工尚需绩效指数 EAP=T*TCPI=2,160*1.22=2,635.2

※基于重新估算的完工总成本(EAC),使用完工尚需绩效指数估计需要1598.4小时完成这个项目

计算式:变更后的完工总估算=(总预算-挣值)/临界指数+实际成本 EAC=(BAC-EV)/(CPI*SPI)+AC=(200,000-90,000)/(0.82*0.9)+110,000=259,051.49

完工尚需绩效指数=剩余工作/剩余资金 TCPI=(BAC-EV)/(EAC-AC)=(200,000-90,000)/(259,051.49-110,000)=0.74 项目未来完工可能工期=预算工期*完工尚需绩效指数 EAP=T*TCPI=2,160*0.74=1,598.4

6

iv. 使用成本绩效指数 (Cost Performance Index) 计算出完工估计 (Estimate at Completion)。该项目比原计划表现更好或更坏? 答:根据案例提示a和b的图表数据和c的假设数据提示,计算和对比结果如下:

货币单位:Rmb/元

A 变更后的完工总估算=原计划完工总预算*成本绩效指数 EACa=BAC*CPI=200,000*0.82=243,902.44

B 变更后的完工总估算=(总预算-挣值)/临界指数+实际成本 EACb=(BAC-EV)/(CPI*SPI)+AC=(200,000-90,000)/(0.82*0.9)

+110,000=259,051.49

C 变更后的完工总估算=原计划完工总预算-挣值+实际成本 EACc=BAC-EV+AC=200,000-90,000+110,000=220,000

根据A、B、C的计算结果,变更后的完工总估算A公式为Rmb243,902.44 元、B公式为Rmb259,051.49元、C公式为Rmb220,000 元,较原计划完工总预算追加分别为Rmb43,902.44 元、Rmb59,051.49、元Rmb20,000 元;鉴于该项目考察期前3个月的执行数据分析,项目偏离计划预算出于成本偏差和工期偏差的双重作用力,原因不在执行层面而是由于计划预算不合理。因此,未完工部分须按照目前实际成本绩效和进度绩效联动的综合绩效(临界指数)来测算完工所需成本。

综上所述,采用B公式的计算完工估计结果为妥,即使用成本绩效指数变更后的完工总估算(EAC)为Rmb259,051.49元。基于重新估算的完工总成本(EAC),使用完工尚需绩效指数,该项目未来完工可能工期估计需要1598.4小时,资金较原计划追加Rmb59,051.49元,可以判定该项目变更后比原计划合理。

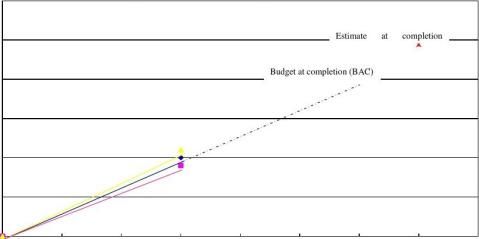

v. 以下是这个项目的挣值图表(包括PV, 即计划值; EV, 即挣值; AC, 即实际成本; BAC, 即完工预算; EAC, 即完工估计 在图

表中的位置)。这些曲线和数值表示些什么?

答:这些曲线和数值表示该项目运行3个月的执行情况:成本偏差和进度偏差出现负值,成本超支且超出计划,工期滞后且实际进度相对于计划进度;进度偏差小于成本偏差且为负值,工期比计划拖延,资金使用效率没有降低,但成本节约了,属于良性超期;成本绩效指数小于1,比计划成本超支,资金效益率低于进度计划,资金有浪费迹象;进度绩效指数小于1,未完成计划,劳动生产率低于计划预算,工期滞后;成本绩效指数小于进度绩效指数,资金使用效率低度于劳动生产率,今后主要矛盾是节约成本;EAC点高于和位于BAC点右边意味着项目将比计划耗资更多,需要更长的时间完工。

7

Earned Value Chart for project after 3 months

(挣值图 - 项目运行后3个月)

300,000.00

250,000.00200,000.00Rmb (人民币)

150,000.00

100,000.00

50,000.00

0.00

01234566.687

No. of Months (月数)

8