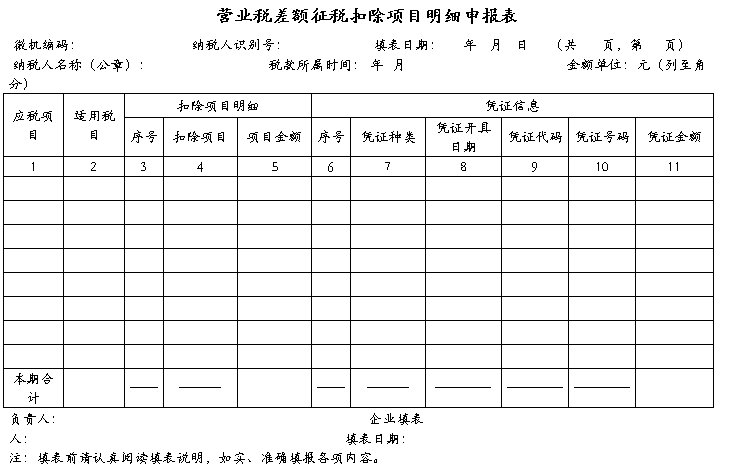

营业税差额征税扣除项目明细表填表说明

1. 本表适用于按照《天津市地方税务局营业税差额征税管理办法》(下称《办法》)实行差额征税明细申报的纳税人。

2. 本表可以通过大厅申报、网上申报及征管开票系统客户端三种方式填报,请纳税人根据实际情况选择申报方式。

3. 本表“微机代码”栏,填写地税机关为纳税人确定的电脑编码。

4. 本表“纳税人识别号”栏,填写地税机关为纳税人确定的识别号,即:税务登记证号码。

5. 本表“填表日期”填写纳税人填写本表的具体日期。

6. 本表“纳税人名称”栏,填写纳税人的全称,并加盖公章,不得填写简称。

7. 本表“税款所属时间”填写纳税人申报的营业税应纳税额的所属时间,应填写具体的年、月。

8. 本表所有金额单位为元,并列至角分。

9. 本表第2栏“适用税目”指按照营业税条例及税目注释的规定,纳税人从事的业务应适用的营业税税目,纳税人对本栏内容不明确的,应咨询主管地税机关后填写。

10.本表第3-5栏填写纳税人按规定差额征收营业税,允许从其取得的全部价款和价外费用中扣除的支付款项。纳税人应按照扣除项目种类编写项目序号(第3栏),逐项填写支付款项的内容和金额,不得只填报汇总金额。

11.本表第6-11栏填写纳税人按规定差额征收营业税,扣除项目取得的合法有效凭证的信息。纳税人应按照凭证张数编写凭证序号(第6栏),每一张凭证填写一行,凭证信息应与第4、5栏填写的扣除项目和项目金额相对应。

12.本表第7栏“凭证种类”指按照《办法》第五条对合法有效凭证的规定,据实填写本市发票、外省市发票、财政收据、境外签收单据和国家税务总局规定的其他合法有效凭证等内容。

13.第7栏“凭证种类”为本市发票和外省市发票的,应填写第9栏“凭证代码”和第10栏“凭证号码”,即应填写包括发票代码和发票号码在内的完整信息;其他凭证如无“凭证代码”,只填写“凭证号码”。

14.纳税人已申报扣除的凭证发生错误的,可查询出该凭证信息并进行删除,该凭证金额将在删除操作执行当期计入计税营业额,补缴营业税。

15.纳税人当期已经支付并取得合法有效凭证的款项,可以进行明细申报,应扣未扣金额留抵下期,已申报凭证无需重复申报。

16. 本表所有栏次数据均不包括本期纳税人经税务机关、财政、审计等各部门检查的相关数据。

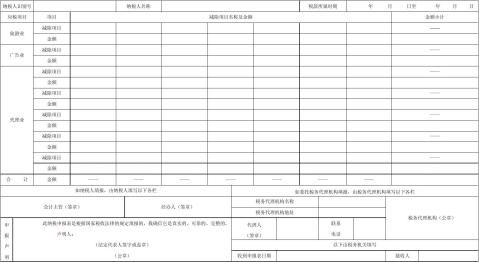

第二篇:服务业营业税减除项目金额明细申报表

服务业营业税减除项目金额明细申报表

(适用于查账征收的旅游业、广告业和代理业营业税纳税人)

《服务业营业税减除项目金额明细申报表》填表说明

1、本表适用于所有除经主管税务机关核准实行简易申报方式以外的旅游业、广告业、代理业营业税纳税人(以下简称纳税人)

2.本表“纳税人识别号”栏,填写税务机关为纳税人确定的识别号,即:税务登记证号码。

3.本表“纳税人名称”栏,填写纳税人单位名称全称,并加盖公章,不得填写简称。

4.本表“税款所属时间”填写纳税人申报的营业税应纳税额的所属时间,应填写具体的起止年、月、日。

5.本表“填表日期”填写纳税人填写本表的具体日期。

6.本表所有栏次数据均不包括本期纳税人经税务机关、财政、审计部门检查以及纳税人自查发生的相关数据。

7.当《营业税纳税申报表》税目为服务业税目的旅游业、广告业、代理业时,《营业税纳税申报表》第8栏“其他减除项目金额”与本表中相应“旅游业、广告业、代理业”应税项目的“金额小计”栏数额相等。

8.每个应税项目按照减除项目名称分别填列允许减除的金额,“小计”金额为该应税项目所有减除项目金额的合计数;

9.代理业应区分不同代理事项允许减除的项目填写“减除项目”、“金额”和“小计金额”。

10.该表填列旅游业、广告业、代理业应税收入中按照营业税有关规定允许减除的项目名称及金额,按营业税有关规定允许减除的项目名称如下:

(1)旅游业扣除项目:代旅游者支付的房费,代旅游者支付的餐费,代旅游者支付的交通费用,代旅游者支付的门票,支付给其他接团旅游企业的旅游费。

(2)广告业扣除项目:支付给广告发布者的广告发布费,支付给其他广告公司费用。

(3)代理业扣除项目:

①劳务中介公司扣除项目:代用工单位支付给劳动力的工资,代用工单位为劳动力支付的社会保险,代用工单位为劳动力支付的住房公积金。

②实行“费用大包干”结算方式的船货代理业纳税人经税务机关认定的扣除项目: 运费(包括运费、短途运费、代结算运费、铁路杂费、铁路延伸服务费、装卸费、代购装载加固材料费、货物押运费)

港口费(包括进港费、港口建设费、航道建设基金、港务费、引水费、拖轮费、移泊费、停泊费、解系缆费)

堆存费(包括仓储费、堆存费)

检验检疫费(包括商品检验费、卫生检验检疫费、动植物检验检疫费)

理货费

货物保险费

海关税费(包括关税、增值税、消费税、吨税)

其他费用(包括监管费、口岸管理费、价格调节基金、治安防范费、租用铲车费、租用起重机费等)

③从事物业管理的单位代收代付费用的扣除项目:代业主支付的水、电、燃气费,代承租者支付的水、电、燃气、房屋租金,代业主支付的住房专项维修基金。

④其他代理企业的扣除项目:支付给第三方的价款。

11.本表为A3横式一式两联,一联纳税人留存,一联主管税务机关留存。