本科毕业论文

题 目:关于浙江苏泊尔股份有限公司的税收筹划 学生姓名:范雨佳

学 院:管理学院

系 别:会计系

专 业:财务管理

班 级:财管08-2班

指导教师:李晓红 副教授

二〇一二年六月

内蒙古工业大学本科毕业论文

摘 要

近30年来,税收筹划在许多国家都得以迅速发展,日益成为纳税人理财或者经营管理决策中必不可少的一个重要组成部分。在我国,税收筹划自20世纪90年代初引入以后,其功能和作用不断被人们所认识、接受以及重视,已经成为有关中介机构一项特别有前景的业务。本文通过对相关文献以及论文的研究,对税收筹划的含义、原则、基本方法、目的及意义进行了探讨。了解了税收筹划是指纳税人在不违反税收法律、法规的情况下,自行或委托代理人,通过纳税前对企业筹资、经营、投资等经济行为的安排和策划,并且以实现企业税收利益最大化为目的,充分利用税收法律中所提供的包括减免税在内的一切税收优惠,进而对多种纳税方案进行优化选择的一种管理活动。

本论文以苏泊尔股份有限公司为案例,分别深入研究了企业的筹资、投资、生产和销售环节,并找出了其中存在的问题,采用了筹资方法、存货计价、子公司与分公司的选择、销售方式以及固定资产折旧的方法对其中存在的问题进行税收筹划分析。最后运用案例的方法,找出了适合苏泊尔的实际情况的解决方案,为企业争取了时间价值、减轻了税收负担,使企业实现税收利益最大化。

关键词:税收筹划;苏泊尔;筹资

内蒙古工业大学本科毕业论文

Abstract

In recent 30 years , tax planning in many countries are developing rapidly. Tax planning has become an indispensable part of the taxpayer’s financial or management decision-making. In our country, tax planning since the early nineteen nineties introduction who are function and effect has been recognized, accepted and valued. Tax planning has become a particularly promising business to the relevant intermediary agencies. Based on the literature and research, respectively on the meaning of planning, principle, the basic method, purpose and significance of research. Come to know the tax planning refers to the taxpayer do not violate tax law and regulations of the case, before tax we must to enterprise financing, management, investment and other economic activities in the planning and arrangement, in order to achieve the business tax benefits for the purpose of maximizing and make full use of tax laws is provided in including tax exemptions all tax preference , for the convenience of the many kinds of tax payment plan to undertake optimizing choosing a management activities.

This paper to SUPOR Limited by Share Ltd as a case, in-depth study of the enterprise are raise fund, investment, production and marketing of all aspects and find out the existing problems, using the financing method, inventory valuation, subsidiaries and branch selection, sales and method of depreciation of fixed assets on the problems existing in the tax planning analysis. Finally, using case method which are find out the suitable SUPOR situation solution. For the enterprise for value of time, reduce the tax burden and enable enterprises to realize tax benefit maximization.

Keywords: Tax planning; SUPOR; Financing

内蒙古工业大学本科毕业论文

目 录

引言??????????????????????????????????1

第一章 税收筹划的基本理论???????????????????????2

1.1税收筹划的含义??????????????????????????2

1.2税收筹划的原则??????????????????????????2

1.2.1不违背税收法律规定的原则???????????????????2

1.2.2事前筹划的原则????????????????????????3

1.2.3成本效益原则?????????????????????????3

1.3税收筹划的基本方法????????????????????????3

1.3.1充分利用税收优惠政策?????????????????????3

1.3.2选择合理的组织形式??????????????????????3

1.3.3根据实际情况选择会计政策???????????????????3

1.3.4选择有效的资本结构??????????????????????4

1.4税收筹划的目的及意义???????????????????????4

1.4.1税收筹划的目的????????????????????????4

1.4.2税收筹划的意义????????????????????????5

第二章 苏泊尔股份有限公司的税收筹划分析????????????????6

2.1苏泊尔股份有限公司的基本情况???????????????????6

2.2苏泊尔股份有限公司的税收缴纳情况分析???????????????7

2.3苏泊尔股份有限公司的相关税收筹划分析???????????????7

2.3.1筹资阶段的税收筹划分析????????????????????7

2.3.2投资阶段的税收筹划分析????????????????????8

2.3.3生产经营阶段的税收筹划分析??????????????????9

2.3.4销售阶段的税收筹划分析???????????????????10

第三章 苏泊尔股份有限公司存在的税收筹划问题??????????????11

3.1筹资方案的选择中存在的问题???????????????????11

3.2投资阶段产生的问题???????????????????????11

3.3生产经营方面的问题???????????????????????11

3.3.1关于存货方面的问题?????????????????????11

内蒙古工业大学本科毕业论文

3.3.2关于固定资产方面的问题???????????????????11

3.4由外部环境因素导致的销售问题??????????????????12

第四章 苏泊尔股份有限公司的税收筹划方案设计?????????????13

4.1关于筹资方案选择的税收筹划案例?????????????????13

4.2关于投资阶段的税收筹划案例???????????????????14

4.3关于生产经营方面的税收筹划案例?????????????????14

4.3.1关于存货的税收筹划?????????????????????14

4.3.2关于固定资产的税收筹划案例?????????????????15

4.4关于销售方式的税收筹划案例???????????????????16 结论????????????????????????????????20 参考文献??????????????????????????????21 谢辞????????????????????????????????23

内蒙古工业大学管理学院本科毕业论文

引 言

税收筹划是指筹划人以遵守税收法律政策为基础,并且对税收法律政策里所讲述的内容足够的了解,进而通过对企业在筹资环节里筹资方式的选择、销售环节里销售方式的选择以及生产环节里对固定资产和存货方式选择等的设计,才能够为纳税人提供合理的纳税建议,以达到减轻企业纳税负担目的的经济行为。西方国家对于企业税收筹划的研究早就已经开始了,特别是二战之后得到了快速的发展。然而我国相对于西方国家对企业税收筹划的研究比较晚,是从20世纪90年代开始的,随着我国经济日益融入全球化的进程,税收筹划已经逐渐被人们所了解和认识了。随着企业间的竞争变得越来越激烈,企业价值的最大化以及为企业谋求最大的经济效益成为了企业的最终目标。若企业不仅想实现企业价值的最大化,还想使得企业的经济效益最优化,就必须选择企业进行筹划时获得的收益减去它所耗用的成本后差额最大的方案,这种方案就能够让该企业在猛烈的市场角逐中占领上风。由于市场竞争的激烈使得经济主体内部的成本能够缩减的部分越来越少了,只有通过对企业降低外部活动的成本额才能达到降低企业的税收负担的目的,也就是说筹划人为企业进行税收筹划变成了企业节约成本的重要项目,当然对企业进行税收筹划也就成为了企业能够适应目前社会经济环境最基本的要求。因此目前只有对企业进行最优的税收筹划,才能减少企业向税务机关缴纳的税款,从而使企业达到企业价值最大化。

1

内蒙古工业大学管理学院本科毕业论文

第一章 税收筹划的基本理论

1.1 税收筹划的含义

税收筹划又称为税务筹划或纳税筹划。尽管它是近些年新兴起的含有多门科学知识的学科,但是税收筹划还拥有许多不成熟的问题。也就是因为这样各个国家对税收筹划的理解和描述也都有很多不相同的地方。下面就是不同国家的人对筹划所下定的解释:

我国的税收筹划专家赵连志认为:税收筹划是指企业在税法规定许可的范围内,通过对投资、经营、理财活动进行筹划和安排,尽可能地取得节约税收成本的税收收益。税收筹划的目的就是减轻企业的税收负担。税收筹划的外在表现就是“缴税最晚、缴税最少”。

国家税务总局注册税务师管理中心在其编写的《税务代理实务》中,把税收筹划明确定义为:税收筹划又称纳税筹划,是指在遵循税收法律、法规的情况下,企业为实现企业价值最大化或股东权益最大化,在法律许可的范围内,自行或委托代理人,通过对经营、投资、理财等事项的安排和策划,以充分利用税法所提供的包括减免税在内的一切优惠,对多种纳税方案进行优化选择的一种财务管理活动。

印度尼西亚税务专家亚萨恩威所著的《个人投资与税收筹划》中认为:税收筹划是指企业通过对税务活动的安排,以充分利用税收法规所提供的包括减免税在内的一切优惠,从而享有最大的税收利益。

荷兰国际财政文献局(IBFD)所编写的《国际税收辞典》一书认为:税收筹划是指企业通过对经营活动和个人事务活动的安排,实现缴纳最低的税收。

综上所述,可将税收筹划归纳为:税收筹划是指纳税人必须在不违反税收法律、法规的情况下才可以进行税收筹划,并且纳税人需要自行或者委托代理人,然后通过纳税前对企业筹资环节、生产经营环节、销售环节等经济行为的安排和策划,而且必须是以实现企业税收利益最大化为目的,尽可能的利用税收法律中所包含减免税在内的一切税收优惠政策,使企业可以从做出的多个纳税方案中选择对企业最优的方案进行筹划的管理活动。

1.2 税收筹划的原则

1.2.1 不违背税收法律规定的原则

税收筹划的一个显著特征就是法律性,这个特征说明了企业只有在遵守我国的税收法律和法规的情况下才可以进行企业的税收筹划。税收是税务机关依照国家的

2

内蒙古工业大学管理学院本科毕业论文

政治权力,并且按照税收法律的规定,对纳税人进行无偿且强制取得国家财政收入的方式。税收法律是国家用来向纳税人征税从而取得财政收入的法律,税收法律能够调整税收机关与纳税人的关系,还能够形成税务机关与纳税人各自的权益和责任,但是税务机关与纳税人都必须得遵守税收法律的规定。因此,税收筹划一定是筹划人在遵守税收法律规定的基础下进行的,这样的税收筹划才可以依法为企业减少纳税。

1.2.2 事前筹划的原则

事前筹划的意思是说企业进行的税收筹划一定是在企业或个人向税收机关缴纳税款以前的行为。因为当我们在进行日常的经济活动时,企业只有在完成经济行为以后,才向国家税收机关缴纳税款。我们必须在事前根据税收法律、法规的规定对企业进行税收筹划,再从多个筹划方案中选择最优的税收筹划方案,以便这个税收筹划方案能够为企业实现税收利益的最大化;若企业的经济活动已经发生了,企业就不能再进行筹划了,因为若这个时候想要减轻企业的税收负担就只能靠偷逃税或者是欠税了,也就违反了税收法律。所以,企业必须在尚未对税务机关进行纳税之前,就事先做好企业的税收筹划。

1.2.3 成本效益原则

企业在进行某个税收筹划方案的时候,必须保证企业所获得的收益要大于实施此方案时所用的成本。这是因为无论在执行什么样的税收筹划方案时,都一定会为这个方案的实施付出一定的成本。如果实施税收筹划方案时,付出的成本小于其实施时获得的收益,那么这个方案就是可行的;若执行某个方案时所付出的成本大于获得的收益时,那么这个方案就是不合理的,我们就不应该执行这个方案。某个税收筹划方案的成功不一定是纳税最小的方案,但是它一定是从多个筹划方案中选择出来对企业的发展最好的方案,它应该是实施方案获得的收益减去付出的成本得出最大数值的方案。而且当我们选择使用某项税收筹划方案时,不仅要考虑它的收益减去付出的成本为最大值,更加应该考虑的是因为这个方案有可能放弃的潜在价值。只有我们把这些都考虑进去,我们才能选择到最好并且最适合本企业的税收筹划方案。

1.3税收筹划的基本方法

当我们从不同的角度对税收筹划进行分类时,我们就会发现他有很多不同的方法。掌握和灵活运用好它的方法,是企业进行纳税筹划时最重要的。常用的方法有下列几种:

3

内蒙古工业大学管理学院本科毕业论文

1.3.1充分利用税收优惠政策

税收优惠不仅是国家税收制度中的重要组成,还是国家为了调整市场经济的手段以及对市场经济的引导。政府为了让人们不要逃税、避税,而鼓励纳税人纳税而提出的鼓励政策。包括对降低高新技术产业的税率、公益性捐赠可以税前扣除等政策。随着国家税收法律越来越完善,筹划人若想利用法律的漏洞也就越来越难了,国家对企业的税收优惠也就是国家所同意使用的,所以不存在纳税风险。因此,尽可能的使用税收优惠政策减少企业应缴纳的税费,就变成了企业进行筹划时应最先考虑的。

1.3.2选择合理的组织形式

选择合理的组织结构,是指企业在投资设立的过程当中,应该充分考虑企业的税收差别和自身情况等条件,以确保选择一个能够为给企业带来利益的组织形式。因此,我们可以根据不同组织形式的特点,以及它带来的利益,选择能够为给企业带来最大利益的组织形式。

1.3.3根据实际情况选择会计政策

由于近些年我国经济发展速度的加快,使得企业的经济业务种类变多、计算方法也变得越来越复杂,而且增加了许多会计处理方法。因此,国家根据这些业务制定了许多的会计原则和方法,当企业发生某项业务时,应该从其中选择多种适合企业的会计方法和会计政策对经济业务进行计算,从这些计算中选择能够给企业带来最大利益的。

1.3.4选择有效的资本结构

有效的资本结构也就是适合企业的最佳资本结构,如当企业在筹资时选择对企业来讲权益性资本与债券性筹资的最优比例。采用这种方法是因为国家税收法律规定企业的债务资本利息有税收挡板的作用,企业可以用这个原理来减少企业缴纳的税款。也就是企业的债券性筹资需要到期还本并且定期付给债券人利息,虽然风险比较大,可是付给债权人的利息可以在税前扣除,这就为企业起到了税收挡板的作用。若企业的债券性筹资的比重相对于权益性资本变大,就会使得节税收益增长。债券性筹资的比重越来越大就会使得企业的权益资金收益率越来越高。但如果比例过大,就会使得企业的资产负债率和企业的财务风险变小。这就需要企业在权益性资本与债券性筹资的比重上进行优化选择。

1.4税收筹划的目的及意义

1.4.1税收筹划的目的

4

内蒙古工业大学管理学院本科毕业论文

税收筹划的最终结果不仅是要减少企业的纳税,还要努力实现企业税后利润的最大化。并且具有合法性、筹划性、专业性、目的性、筹划过程的多维性等特点。可具体细分为减轻企业的税收负担、实现企业的涉税零风险;为企业获取资金时间价格;并且提高自身经济效益和维护主体合法权益。

1.4.2税收筹划的意义

税收筹划的意义有两方面:一方面是说它有利于提高税务机关对税收的征管水平。因为在大多数的情况下,企业的税收筹划都是在钻法律的漏洞,虽然并没有违反税收法律法,但却是利用了法律的不足。可税收征管方的税务机关只能遵循法律进行执法,若法律没有规定就对他们的这种行为没有办法了。但是就是因为有人利用法律的不足,才可以使国家建立健全和完善的税法。另一方面它还可以提升应纳税的企业和个人依法缴纳税款的主动性。税收筹划是在遵守税收法律规定时降低或者是延迟纳税,所以这就要求企业对税收法律有很高的了解,而且必须有很好的会计专业技能。要不然就有可能造成偷税或是逃税的后果,就会增加企业的纳税风险,使得企业缴纳一大笔罚款。所以企业一定得依照税收法律进行纳税筹划。

5

内蒙古工业大学管理学院本科毕业论文

第二章 苏泊尔股份有限公司的税收筹划分析

2.1苏泊尔股份有限公司的基本情况

浙江苏泊尔股份有限公司(以下简称本公司或苏泊尔)经由浙江省人民政府企业上市工作领导小组浙上市[2000]24号文批准,是由浙江苏泊尔炊具有限公司整体变更设立的股份有限公司,苏泊尔于2000 年11月10日在浙江省工商行政管理局办妥变更登记,取得注册号为3300001007355的《企业法人营业执照》。苏泊尔现有注册资本为577,252,000.00元,股份总数为577,252,000股(每股面值为1元)。 其中,有限售条件的流通股份为A股147,819,047股,无限售条件的流通股份A股429,432,953股。苏泊尔是中国最大、全球第二的厨房电器及炊具产品研发、制造商,国家重点高新技术企业,炊具行业首家上市公司(股票代码002032)。股票已于20xx年8月17日在深圳证券交易所中小企业板挂牌交易。

苏泊尔属金属制品业,目前拥有明火炊具、厨房小家电、厨卫电器三大事业领域。经营范围:厨房用具、不锈钢制品、日用五金、小型家电及炊具的制造、 销售、技术开发;经营进出口业务,电器安装 及维修服务。主要产品为奶锅、炒锅、汤锅、压力锅、蒸锅、电磁炉、真空保鲜锅、电火锅、医用消毒器及榨汁机等。

苏泊尔的总部设立在中国杭州,目前在绍兴、玉环、杭州、越南和武汉建立了5大研发制造基地。截止20xx年期末,公司员工7297人,劳务公司派遣员工4074人,合计为11371人。没有需要承担费用的退休职工。

表2-1 苏泊尔人员概况表

6

内蒙古工业大学管理学院本科毕业论文

2.2 本公司的税收缴纳情况分析

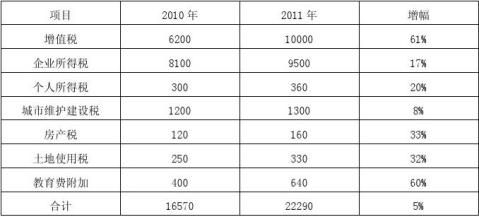

苏泊尔的经营活动主要涉及7个税种,分别有增值税、企业所得税、个人所得税、城市维护建设税、房产税、土地使用税以及教育费附加。

表2-2 苏泊尔近两年这几个税种的纳税情况 (单位:万元)

从上表中以及苏泊尔20xx年的财务报表中企业的税后净利润为52000万元,苏泊尔缴纳每年缴纳的税费是如此的多。因此若想实现苏泊尔企业利润的最大化,就必须尽可能的利用税收筹划减少对税务机关缴纳的税款。

2.3苏泊尔股份有限公司的相关税收筹划分析

2.3.1筹资阶段的税收筹划分析

本公司讨论的筹资阶段的税收筹划主要包含债券性筹资与权益性资本两种方法。债务资本,又称债权性筹资,可以减少企业本身所应提供的成本,指债权人不仅要为企业提供短时期的贷款,而且还要为企业提供长时期的贷款,但是不包括应付票据款等其他的有关的负债。个别的债务资本是通过在证券交易所发行债券来进行税收筹资的;还可以通过向银行借款取得的资金,以及企业对固定资产的融资租赁也可以为企业省下一些资金。权益资本又称权益性资本,是企业通过在证券交易所发行股票取得的和一些股东投资的资金等一些其他的方法形成的资本金,权益性投资可以体现出投资者的权益,甚至有些人拥有参与企业决策的权力。企业的资本金是企业在工商局为企业进行注册时所显示的资金数目,它包括为企业投资注册的各个项目的合计。主要是通过在债卷公司发行的股票、投资人员直接给公司的投资、发行一些有期限的股票等的方式来为企业筹资。根据税收法律的规定,支付的股票利息以及一些其他的权益性资本的支付是不可以在纳税之前扣除的,也就是说不可

7

内蒙古工业大学管理学院本科毕业论文

以当做期间费用计算,它只能在缴纳完税款以后,在税后利润中扣除。但是债务性筹资的借款利息可以作为期间费用在缴纳税款之前予以扣除,正因为这样负债性筹资的借款利息就具有了抵减税费的作用。因此在判断企业的筹资比例时候,必须考虑其对可税前扣除资本的利用。当然还要考虑负债的财务杠杆效应,也就是当企业的息税前利润率大于负债利息率时,增加企业的筹资总额中负债资金的比重,能够提高企业自有资本的收益水平;但当企业负债的利息率超过企业息税前的利润率时,增加企业筹资中负债券性筹资的比重,就会为企业带来不好的效应,甚至导致企业权益性资本收益率的降低。当企业考虑用这两种筹资方式中的哪种或两种都用时, 应当充分的考虑到当时企业息税前的利润率与负债成本率的关系。虽然应该考虑债券性筹资能够降低企业应交的企业所得税,但只有当息税前的利润率大于负债的成本率的时候,使用债券性筹资的方式进行筹集资金,才能够减少企业对税务机关缴纳的税款而且还能够实现企业价值最大化。所以,对权益性资本和债券性筹资这两种筹资方式的选择为我们提供了对企业进行税收筹划的可能性。

2.3.2投资阶段的税收筹划分析

本公司讨论的投资阶段的税收筹划主要是公司组织形式的设立,子公司与分公司的设立会给企业带来不同的盈亏情况。子公司是指本企业有很大的一部分的股份被其他的企业所占有。它具有独立法人的资格,拥有自己的公司名称、章程以及董事会,拥有自己的所有财产,并且可以享受政府提供的减免税优惠,能够独立进行经营活动,并承担公司经营行为所带来的一切后果与责任。不管企业年度是赢利还是亏损,子公司只能作为独立的企业单独缴纳各项与企业有关的税种,不可以计入母公司的账务中与母公司一起纳税。分公司是指企业不在它的居住地而在其他的地方建立的以本企业的名声在经济活动方面受本公司管辖的公司。分公司不是真正意义上的实际公司,没有独立法人的资格和自己的公司章程,形成的法律职责由母公司全权负责,建立分公司的名字只需要在总公司的名字之后添加分公司这三个字,而且分公司可以免交印花税和资本注册登记费,分公司年度无论是实现盈利还是亏损都必须计入总公司的账目中,并且由总公司将其加和在一起进行交税。当设立下属公司时最先要做到的就是充分了解该公司是盈利或是亏损,若该公司投资的回收期比较长,就会在公司刚开始成立时的长期内出现负增长的情况,则应该设立为分公司,这样就可以充分的利用国家对分公司的亏损以抵减总公司税前利益的政策,进而就降低了总公司的税负;当分公司经营了较长的时期后开始盈利时,就可以将该分公司转变为子公司,让子公司尽可能的利用国家税收法律中关于创办新企业以

8

内蒙古工业大学管理学院本科毕业论文

及当地的一些优惠政策。但创立下属公司不仅要根据企业的盈利或是亏损,还要注重比较企业的组织形式不同时能够为企业减少多少的纳税金额,不可以只比较名字上的不同,最主要的是比较本质上的不同。而且还要对比各个企业组织形式的税率基础是多少、税率的结构是什么样的、企业的盈利水平如何、国家对它有什么样的税收征管方法以及企业对股利的分配政策等多种原因,最重要的是要考虑企业是否符合小型微利企业的三种条件,因为企业的综合税负不是上面中一种因素控制的,它是有多种原因共同控制的结果,若只考虑其中的一种原因将会使得企业无法获得最好的利益。设立不同组织形式的下属公司,对苏泊尔的税负影响不同,这就为本公司在子公司与分公司选择的税收筹划提供了可能。

2.3.3生产经营阶段的税收筹划分析

本公司在生产经营阶段主要是对存货计价的方法和固定资产折旧的方法进行税收筹划分析,下面分别对其进行分析。

存货计价的方法对企业的经营成果和销售成本的核算有很大的影响,存货的管理利用怎么样,可以直接影响到企业的资金运作效率及资金占用水平。由于法律规定了多种对存货的计价方法,就使得这几种方法对企业产生了不同的干扰,所以企业对存货计价方法的选择非常关键。存货计价的方式有很多种,本文在论述中通过运用先进先出法、月末一次加权平均法和移动加权平均法对企业的存货进行了案例分析。如果企业把先买进的产品以它买入的价格再先买出去进而计算出的成本,这种方法就是先进先出法。它的优点就是非常接近当时市场的价格。用先进先出法计算库存商品的价格能使得企业的资产负债表更为真实地反应出来企业当时的财务状况,它的缺点就是会使得会计人员的工作量很大,因为必须得不停地重复做每笔进出账目。企业用当月所有买进的货物的数量加上上个月没有卖出去的货物的数量再除以他们的成本和,这种计算方法就是月末一次加权平均法。采用月末一次加权平均法进行计算时,每个月只能计算一次,而且必须是在当月的月末。它的优点是计算非常简单,而且也很合理。当物价上涨(或下跌)的时候,由于采用月末一次加权平均法,期末库存商品按照的是平均每个产品的成本计算,就会致使企业低估(或高估)期末库存商品的价格。移动加权平均法主要以每次的购入金额加上每次购入前的金额,除以每次的进货数额加上每次购入前的数额,计算出库存商品的加权平均后的每个产品的成本,以每次计算的单位成本为基础计算下次卖出的库存商品的成本的方法。移动加权平均法有很多的有优点,其中最为突出的是他对产品成本的价格计算的很是合理,并且能够按时的计算出来卖出的产品的成本,缺点是当

9

内蒙古工业大学管理学院本科毕业论文

会计对其进行计算时,它特别的繁琐,会浪费很多的时间。企业如果选择了某种库存商品的计价方式就再也不可以任意变更,若的确需要改变库存商品的计价方式就必须在下一个缴纳税款的年度开始前向国家税收机关进行报备并等待机关的批准。通过运用各种方法对存货进行计算,就会发现这几种方法会使得存货的单位成本变得不一样了。使苏泊尔对存货的计价方式的选择产生了可能。

依据法律规定, 公司在固定不变的经营期间内为了弥补固定资产的耗损,需要依据公司内部制定的固定资产折旧率对其进行折旧,或者是参考国家统一的折旧率虚拟预算其折旧额。对固定资产进行折旧时必须对确定它的使用年限,然后进行估计,该年限的确定依据为直到固定资产被彻底消耗没有时使用的年限。本文在论述中通过运用平均年限法和双倍余额递减法对企业的固定资产折旧进行了案例分析。平均年限法,就是指用固定资产的原值减去净残值后平均地分配到固定资产预计使用的每一年中。就是因为它平均分配到了固定资产预计使用的每一年中,所以使得固定资产的每期折旧额都是相同的。这种方式的缺点是它只侧重于固定资产能够使用多少年,却不考虑其采用强度和功效,若它的使用率高,则生产的产品就多,但是折旧不变,就会导致每个产品的成本下降。采用双倍余额递减法时,应考虑到最后两年计提折旧与前几年不同,这两年的折旧额等于固定资产当时的账面价值扣除净残值以后的值再除以二的值就是这两年应计提的折旧额。双倍余额递减法不仅能够起到延迟缴纳税款的作用,还可以为企业争取更多的资金时间价值。因为本企业没有其他抵税因素的干扰,所以选择双倍余额递减法计提固定资产折旧额是最好的方案,由于企业本身用的是平均年限法,但正是因为这样就使得企业对固定资产折旧方式的选择产生了税收筹划的可能性。

2.3.4销售阶段的税收筹划分析

纳税人销售产品的方式多种多样,例如返还现金、折扣销售、使用优惠券等方式。若采用返还现金销售产品的方式,虽然在短时间内增加了订单量,但在订单量增加后面临着现金流出的问题。当采取折扣销售产品的方式销售产品时,若想以销售额扣减去折扣额后的差额作为计税依据,全部的销售额与销售的折扣额就必须在同一张票据上表现出来。若他们并不在同一张票据上,那样不管企业在账目上怎样处理,都不可以将销售的折旧额从全部的销售额中扣除。若采取使用优惠券销售产品的方式,则涉及视同销售行为,并且对优惠券等值的部分还涉及到采购代表的个人所得税问题。由于采用不同的销售方式税收待遇也就不相同,但这就为本企业在销售方式的选择上提供了税收筹划的可能。

10

内蒙古工业大学管理学院本科毕业论文

第三章 苏泊尔股份有限公司存在的税收筹划问题

3.1筹资方案的选择中存在的问题

根据苏泊尔20xx年的年度报告可以看的出来,本企业是以债务资本取得的筹资方式,但是企业并没有用到权益资本。企业应结合这两种筹资方式运用多种筹资方案,用来为企业取得最合理的资本结构,这种债务性筹资与权益性资本的最佳比例会使得企业达到减低成本和减少纳税的效果。可是本企业在财务报告中只是显示了运用了债务资本的筹资方式,因此,这需要在案例分析中进行分析、解决。

3.2投资阶段产生的问题

本公司投资阶段产生的主要问题就是对公司组织形式选择的问题。在苏泊尔有限责任公司的20xx年的年度报告中显示,苏泊尔有两家子公司的营业利润为亏损,分别是武汉苏泊尔有限公司和上海苏泊尔炊具销售有限公司,并且这两家公司都不符合小型微利企业的三个条件。由于企业在投资设立下属公司时,设立子公司与分公司对企业所得税税负的影响是不同的。所以我们必须要根据公司的盈亏情况,选择最好的设立方案。由于前两年这两家公司也是亏损的,但苏泊尔并没有根据公司的盈亏情况作出最好的方案,因此我在案例中对这个问题进行了解决。

3.3生产经营方面的问题

3.3.1关于存货方面的问题

在生产经营的存货选择方面,根据我国会计法律的规定,企业发出存货的方式可以通过月末有一次加权平均法和先进先出法等方法来判断企业卖出存货真实的成本价格。苏泊尔的存货数量大,采用个别计价法进行核算不方便,因此公司为了方便起见,目前采用的是月末一次加权平均法,但用月末一次加权平均法计算出的库存商品的成本与现行成本有一定的差距,采用月末一次加权平均法核算存货成本只能在本期的最后日期确定库存商品的成本,可公司领导在进行存货决策时却不可能随时从账面上获得库存商品的结存数额,这个方法对企业平时对库存商品的管辖不好。在案例分析中进行了分析。

3.3.2关于固定资产方面的问题

在生产经营的固定资产折旧方面,苏泊尔用的是平均年限法,但是我认为最好还是使用双倍余额递减法,因为本企业没有其他抵税因素的干扰,采用双倍余额递减法在头几年计提的折旧最多,剩下来的钱可以用于投资,这样就能够多获得一些利益,使得递延纳税的效果最好,因此在案例分析中我给这两种折旧

11

内蒙古工业大学管理学院本科毕业论文

方法进行了分析。

3.4由外部环境因素导致的销售问题

平时当我们购买炊具类产品时,首先想到的就是购买苏泊尔的产品。但是在20xx年的10月份,苏泊尔股份有限公司却被黑龙江省哈尔滨市工商部门检测出“锰含量超标”。面对这样“苏泊尔毒锅”的一顶大帽子,苏泊尔一直坚信自己生产的产品的质量是很好的,因此在第一时间证明了自身的产品完全合乎标准,并申请国家权威检测机构及德国权威机构进行深入检测,用这几个机构的检查结果以及对自己品牌的信任对毒锅事情给予回应。在20xx年的2月24日,我国的国家食品安全风险评估中心召开了媒体见面会,用检测报告详细的指出了“苏泊尔毒锅”致病是毫无科学根据的。当国家官方机构把这个信息发布出去了以后,关于“苏泊尔毒锅”的不实猜疑终于渐渐的平息了,而这个来自国内专家的权威检测,让广大消费者的心终于落地了,被传的沸沸扬扬的“苏泊尔毒锅”事件原来是空穴来风的,是新旧行业标准过渡时期的一次误判而已。但这次事件也大大影响了苏泊尔产品的销售,因此我们应采取销售优惠,使广大群众再次来购买我们的产品。针对用什么样的销售方法最好,我在后面的案例分析中进行了税收筹划。

12

内蒙古工业大学管理学院本科毕业论文

第四章 苏泊尔股份有限公司的税收筹划方案设计

4.1关于筹资方案选择的税收筹划案例

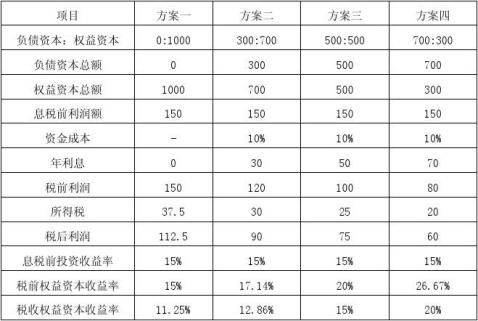

苏泊尔要进行1000万元的筹资项目,设计了四种方案,公司的资本结构,即权

益资本与负债资本。则方案一 负债资本:权益资本=0:1000;方案二 负债资本:权益资本=300:700;方案三 负债资本:权益资本=500:500;方案四 负债资本:权益资本=700:300。若使用的资金成本为10%。企业所得税为25%,投资收益率为15%。用来计算得出下表:

(4-1)权益资本收益率 = 税前(税收)利润/权益资本总额

表4-1 计算得出的表

由上表可知,方案二、三和四都利用了债务融资,在对银行借款的利息可以抵减应缴税款的作用下,方案二、三、四纳税前的与纳税后的权益性资本收益率都高于方案一,这体现了财务杠杆的作用:也就是随着企业借款的金额比率越高,借款的利息成本也同时出现了提高的趋势,可以抵消应纳税款的额度也就大了,这种节税的效果就非常明显了。根据上面的叙述,我们可以看得出来方案四不管是在纳税前,还是纳税后它的权益资本收益率都是最高的,这也就说明了方案四就是最佳方案。

13

内蒙古工业大学管理学院本科毕业论文

4.2关于投资阶段的税收筹划案例

根据苏泊尔20xx年的年度报告,其下属的两家子公司连续两年亏损,分别亏损200万和100万。但该公司当年实现的利润为约2000万,企业所适用的所得税得税率为25%。分别计算当这两家公司为子公司和分公司时所缴纳的所得税,并讨论设立的那种下属公司最好。

方案一:当这两家公司为子公司时

若子公司当年发生了亏损,这个亏损可以结转到以后年度弥补,当年就可以不缴纳所得税,但根据前两年的亏损情况看,预测明年应该也是亏损。母公司应缴纳的所得税为 = 2000×25% = 500(万元)。则苏泊尔当年应当缴纳的税款为500万元。

方案二:当这两家公司为分公司时

苏泊尔应缴纳的所得税为 =(2000-200-100)×25% = 425(万元)

通过计算可知,应当将这两家子公司转为分公司,可以减少苏泊尔的税负。若这两家子公司与小型微利企业的要求相符,就应该根据新企业所得税法的规定变更为小型微利企业,企业就可以使用20%的税收优惠,这样就能够减少企业向政府的税收机关交纳的税金。但是由于这两家子公司并不符合小型微利企业的要求,因此把他们转为分公司最好。

4.3关于生产经营方面的税收筹划案例

4.3.1关于存货的税收筹划

苏泊尔在20xx年11月购入与售出原材料的情况如下:企业在本月初库存的存货为二十万件,平均原材料每个的价格为四元。7日购进了四十万件,平均每个的价格为五元;10日购入了五十五万件的原材料,平均每个的价格为六元;12日售出了一百万件的原材料,平均每个的价格为六点五元;20日购入了六十万件,平均每个的价格为七元;25日售出了四十万件的原材料,平均单价为八元。用不同方法计算税后利润。

方法一:采用先进先出法

原材料的销售收入 = 100×6.5+40×8 = 970(万元);

原材料的销售成本 = 20×4+40×5+55×6+25×7 = 785(万元);

税前利润 = 970-785 = 185(万元);

应纳企业所得税 = 185×25% = 46.25(万元);

税后利润 = 185-46.25 = 138.75(万元)。

14

内蒙古工业大学管理学院本科毕业论文

方法二:采用月末一次加权平均法

(4-2)材料平均单价 =(月初结存材料单价+本月收入材料实际单价)/月初结存材料数

量+本月收入材料数量发出材料的实际成本 = 材料平均单价×发出材料数量

原材料平均单价 = (20×4+40×5+55×6+60×7)/ (20+40+55+60) = 1030/175

= 5.89 (元);

本月发出原材料成本 = 5.89×(100+40)= 824.6(万元);

月末库存原材料成本 = 1030-824.6 = 205.4(万元);

原材料的销售收入 = 100×6.5+40×8 = 970(万元);

税前利润 = 970-824.6 = 145.4(万元);

应纳企业所得税 = 145.4×25% = 36.35(万元);

税后利润 = 145-36.35 = 109.05(万元)。

方法三:采用移动加权平均法

(4-3)发出材料的实际成本 = 材料平均单价×本批收入材料的数量

3 月 10 日结存存货单价 =(20×4+40×5+55×6)/(20+40+55)= 610/115

= 5.3(元);

3 月 20 日结存存货单价 =(15×5.3+60×7)/(15+60)= 499.5/75

= 6.66(元);

销售成本 = 100×5.3+40×6.66 = 796.4(万元);

原材料的销售收入 = 100×6.5+40×8 = 970(万元);

税前利润 = 970-796.4 = 173.6 (万元)

应纳企业所得税 = 173.6×25% = 43.4 (万元)

税后利润 = 173.6-43.4 = 130.2(万元)。

根据上面的计算过程可知,若采用方案一时,税后利润为138.75(万元);采用方案二时,税后利润为109.05(万元);采用方案三时,税后利润为130.2(万元),苏泊尔目前采用的是月末一次加权法进行发出存货的核算,虽然在实际中方便核算,但从税后利润最大化的角度出发,建议苏泊尔用先进先出法进行核算。

4.3.2关于固定资产的税收筹划

苏泊尔为了生产产品,购买了1000万元的设备,它的预计净残值是10%,预计使用年限是10年。运用固定资产折旧的方法进行折旧,选择最佳方案。

方案一:平均年限法

(4-4)平均年折旧额 =(固定资产原值-预计净残值)/固定资产预计使用年限

15

内蒙古工业大学管理学院本科毕业论文

=(1000-1000×10%)/10=90

方案二:双倍余额递减法

(4-5)年折旧额=改年年初账面净值×年折旧率 (4-6)年折旧率=1/预计折旧年限×2×100%

表4-2 通过计算的出的表

通过对上面这两个方案进行的计算,可知当购买新机器时企业采用的是双倍余额递减法时,企业在头几年时计提的固定资产折旧额最多,企业减少的缴纳税款额可以用于其他投资,使得企业获得利益,因此这个方法使企业递延纳税的效果最好,并且增加了企业的时间价值。

4.4关于销售方式的税收筹划案例

苏泊尔股份有限公司由于这次的“苏泊尔毒锅”事件,不仅影响了苏泊尔对于公众的形象,还影响了苏泊尔公司产品的销售,因此苏泊尔决定要开展促销活动。由于浙江苏泊尔股份有限公司是增值税的一般纳税人,企业的增值税的税率为17%,企业所得税的税率为25%,并且企业所得税使用的方式是查账征收。假如每卖出100元的产品,它的平均产品成本为70元。苏泊尔拟定了“满100送20元”的产品售出计划,即每当售出100元的产品时,就送给顾客20元的优惠。具体方案有如下几种选择:

1.顾客只要购买满100元的产品,苏泊尔就送给顾客8折的商业折扣优惠; 2.顾客只要购买满100元的产品,苏泊尔就返还给顾客20元的现金;

16

内蒙古工业大学管理学院本科毕业论文

3.顾客只要购买满100元的产品,苏泊尔就另行赠送给顾客价值20元的礼品;

4.顾客只要购买满100元的产品,苏泊尔就赠送顾客加量,因此顾客可以再次选购价值20元的产品,实行的是捆绑式销售,但产品的总价格不变;

5.顾客只要购买满100元的产品,苏泊尔就赠送给顾客20元的折扣券(但折

扣券不可以兑换现金,只能在下次购物时代替现金进行结算,折扣券有时间限制)。

现在假设苏泊尔卖出的单笔产品需要300元现金,分别按照上面的五种方案进行分析,计算出这五种方案各自需要交纳的税款和扣除税款后的净利润(本题不考虑城市维护建设税以及教育费附加等附加税费):

方案一:顾客只要购买满100元的产品,苏泊尔就送给顾客8折的商业折扣优惠。这个方案是说当苏泊尔卖出300元的产品时,只收取了顾客的240元现金,因此只要在销售产品的#5@p上注明产品的折扣额,产品的销售收入就可以按照折扣后的金额进行计算.则有关的计算式子为:

应纳增值税 =(240÷1.17)×17% -(210÷1.17)× 17% =4.36(元);

销售毛利润 = 240÷1.17-210÷1.17 = 25.64(元);

应纳企业所得税 = 25.64×25 %= 6.41(元);

税后净收益 = 25.64-6.41 = 19.23(元)。

方案二:满100元就返还20元现金。计算式子如下:

应纳增值税 =(300÷1.17)×17%-(210÷1.17)×17% = 13.07(元); 销售毛利润 = 300÷1.17-210÷1.17 =76.92(元);

应纳企业所得税 = 76.92×25% = 19.23(元);

税后净收益 = 76.92-19.23-60 = -2.31(元)。

购买300元产品返还60元现金时,只能是在#5@p上显示300元,不能直接扣除60元,只能在税后扣除,算出的金额为负值,说明企业亏损了,在几个方案中方案二最不可取。

方案三:顾客只要购买满100元的产品,苏泊尔就另行赠送给顾客价值20元的礼品。在这个方案里,苏泊尔的赠送礼品行为并不属于视同销售行为,也不属于公益性的捐赠,所以赠送的礼品的成本就不可以在缴纳税款前支出。因此相关计算的计算式子:

应纳增值税 =(300 ÷1.17)×17% -(210÷1.17)×17% +(60÷1.17)×

17% -(42 ÷1.17)× 17% = 15.69(元);

销售毛利润 = 300÷1.17-210÷1.17 -(42÷1.17+60÷1.17×17%)

17

内蒙古工业大学管理学院本科毕业论文

= 32.31(元);

应纳企业所得税 = [32.31 +(42÷1.17+60÷1.17×17%)]×25%= 19.23(元); 税后净收益 = 32.31-19.23 = 13.08(元)。

方案四:顾客只要购买满100元的产品,苏泊尔就赠送顾客加量,因此顾客可以再次选购价值20元的产品,实行的是捆绑式销售,但产品的总价格不变。这个方案里苏泊尔为购买产品满300元的的顾客实施可加购60元商品的优惠。苏泊尔进行的300元的销售收入并没有什么变化,但因为苏泊尔实施的是捆绑式销售的方法,就避免了企业的免费赠与,所以60元加量的产品的成本必须按照正常销售的情况支出,有关的计算式子:

应纳增值税 =(300÷1.17)×17%-(210÷1.17)×17%-(42÷1.17)×

17%= 6.97(元);

销售毛利润 = 300÷1.17-210÷1.17-42÷1.17 = 41.03(元);

应纳企业所得税 = 41.03×25% = 10.26(元);

税后净收益 = 41.03-10.26 = 30.77(元)。

把方案一与方案四相比,就是指方案四再把20元的产品作为了正常的销售,有关的计算式子如下:

应纳增值税 =(60÷1.17)×17%-(42÷1.17)×17% = 2.62(元);

销售毛利润 = 60÷1.17-42÷1.17 = 15.38(元);

应纳企业所得税 = 15.38×25% = 3.85(元);

税后净收益 = 15.38-3.85 = 11.53(元)。

把60元的产品作为正常的销售,按照前面的计算办法。方案一可最后获得去掉应纳税款后的净收益为:(19.23+11.53)=30.76(元),与方案四的税后净收益基本相等。若仍然作为折扣销售的话,则那60元的产品以后能不能销售的出去或者不及时销售就会产生保管费都是未知的,所以方案四优于方案一。

方案五:顾客只要购买满100元的产品,苏泊尔就赠送给顾客20元的折扣券。按此方案是指当苏泊尔销售300元产品时,虽然需收取了300元先进,但是赠送了60元的折扣券,规定折扣券占销售商品总价值不高于30%(苏泊尔销售毛利率为30%,规定折扣券占产品总价的30%以下,可以避免收到的现金的金额比商品购入的价格低),即顾客等同于获取了下次购物折扣的权利,苏泊尔进行这个方案时应缴纳的税款以及有关计算式子:

应纳增值税 =(300÷1.17)×17%-(210÷1.17)×17% = 13.07(元);

18

内蒙古工业大学管理学院本科毕业论文

销售毛利润 = 300÷1.17-210÷1.17 =7 6.92(元);

应纳企业所得税 = 76.92×25% = 19.23(元);

税后净收益 = 76.92-19.23 = 57.69(元)。

若按照方法五,当顾客下次购买产品使用折扣券的时候,苏泊尔就会出现按照方案一计算的缴纳税款的金额以及获得税后利润的情况,但是使用这个方案要比方案一号,因为它不仅是多了资金的时间而已,而是下一次顾客来买就不一定记得用这个折扣卷了,也有可能是折扣券到期了,所以方案五比方案一好。

综上所述,苏泊尔“满100元就送”的最佳方案为方案四“顾客只要购买满100元的产品,苏泊尔就赠送顾客加量,因此顾客可以再次选购价值20元的产品,实行的是捆绑式销售,但产品的总价格不变”的方式,其次是方案五“顾客只要购买满100元的产品,苏泊尔就赠送给顾客20元的折扣券(但折扣券不可以兑换现金,只能在下次购物时代替现金进行结算,折扣券有时间限制)。”然后就是方案一“顾客只要购买满100元的产品,苏泊尔就送给顾客8折的商业折扣优惠。”,最后是方方案三“顾客购物只要满100元,苏泊尔就另行赠送价值20元礼品。”。而方案二“顾客只要购买满100元的产品,苏泊尔就返还给顾客20元的现金。”是不可取的,因为它使得企业亏损。

19

内蒙古工业大学管理学院本科毕业论文

结 论

自从中国加入 WTO 以后,市场经济角逐的国际化特点变得越来越明显,使得企业进行税收筹划也变得越来越关键了。能否使得企业在这样一个开放且公平的市场经济环境竞争下取得胜利,企业的收益减去耗用成本的差额就变成了关键。在对苏泊尔股份有限任公司进行研究的过程中,发现、分析并解决了苏泊尔存在的问题,例如在筹资阶段我们应选择最优的筹资方案进行投资;在生产经营阶段企业应选择最好的固定资产折旧方法和存货计价方法的方案进行实施;在投资阶段以及销售阶段都应选择最优的方案进行筹资。通过对这些问题的解决不仅可以减少向税务机关缴纳税款,还可以让企业获得了更多的时间价值。在总结对苏泊尔进行纳税筹划的历程时,得出了下面的结论:

1、苏泊尔有必要进行税务收筹划,因为税务筹划既有助于公司价值最大化的目标实现,又能帮公司提高经营管理水平,还可以降低涉税风险。

2、企业进行税收筹划时必须是从全方位如手的,因为苏泊尔的经营环节复杂,税务筹划须包括采购,销售,生产等各个环节,所以必须从全面着手。

3、税收筹划必须要运用多种方法,好从中选择最佳方案。并且要考虑企业在实施税收筹划的进程中存在的其他各式各样的风险,要全面把握好,并且掌握足够的的筹划知识,才能够实现企业价值的最大化目标。

20

内蒙古工业大学管理学院本科毕业论文

参考文献

[1] 2011《税法》. 国家注册会计师协会出版

[2] 计金标.《税收筹划》(第三版). 中国人民大学出版社

[3] 徐世新. KH公司企业所得税税收筹划方案设计. 南京理工大学. 2011.04

[4] 梁亚丽. ZLTH企业所得税筹划案例研究. 重庆大学. 2011.04

[5] 盖地. 税务会计与纳税筹划[M]. 东北财经大学出版社,2002

[6] 何丽君. 甘肃西域阳光食品有限公司税收筹划方案设计. 兰州大学.

2009.04

[7] 徐俊菊,吕亚娜. 税收筹划在企业财务管理中的运用. 财会通讯2009第3期

125

[8] 季明猛,沈颖. 新企业所得税法下的分公司税务筹划. 财会通讯2009第2期

134

[9] 吴丹. RY公司企业所得税税务筹划研究. 华南理工大学. 2011.04

[10] 袁仕强. PHARM公司的税务筹划. 厦门大学. 2009.04

[11] 彭清华. T连锁零售企业增值税税务筹划研究. 华南理工大学. 2011.04

[12] 汪玲娟. 高新技术企业税收筹划研究. 北京交通大学. 2009.06

[13] 梁国萍,马艳丽. 新企业所得税法下的税务筹划. 财会通讯 2009第7期

132

[14]李晓红.税法.清华大学出版社,2009.

[15]盖地.税务会计与税收筹划[M].北京:中国人民大学出版社.2007.

[16]王险峰.新企业所得税法下企业所得税纳税筹划[J].商业会计.2007.10.

[17]堵庚杰.浅析我国企业税收筹划存在的问题与对策[J].魅力中国.2007.8.

[18]巨潮资讯网. .cn/

[19]中国注册会计师协会.会计[M].北京:经济科学出版社.2007

[20]本书编写组.企业所得税操作实务与节税技巧[M].北京:法律出版社.2004.

[21]Duoqi Xu. Tax Planning and Tax Policy in China: CaseStudyof the Tainted

Milk Scandal.2009

[21]Harvey M. Silets, Michael C. Drew.OffshoreAssetProtection Trusts: Tax

Planning or TaxFraud .2007

[22]Mehta Shikha, Banati Hema, and Bedi Punam1BDI Planning Approach to

21

内蒙古工业大学管理学院本科毕业论文

Distributed Multiagent Based Semantic Search Engine .2009

22

内蒙古工业大学管理学院本科毕业论文

谢 辞

在论文完成之际,我不仅要感谢我的论文指导老师李晓红副教授,因为导师的治学严谨,学术功底深厚,以及对我们谆谆教诲都使的我终身受益。本文从选题,设计论文框架,资料收集与筛选,论文的表达都是导师对我的指导。当然还要感谢我的同学们,她们在繁忙的工作之余给了我建设性的建议和意见,这种同窗之谊我会永远珍惜。谢谢你们在我写论文期间给我的帮助和支持。

23