研究报告:涨跌幅限制作用实证研究

□吴林祥徐龙炳

深圳证券交易所综合研究所研究报告

本文对我国证券市场涨跌幅限制对股价行为的影响进行了实证研究,目的在于评价价格涨跌幅限制设立以来所发挥的作用。涨跌幅限制的作用涉及到两个方面:涨跌幅限制是否

降低市场波动和是否扭曲市场价格行为,而扭曲股价行为的分析中必须考虑到发生涨跌停时存在的股价过度反应。如果实证分析的结果表明涨跌幅限制设立后市场波动性有了显著的下降,并且没有导致市场价格行为扭曲,我们偏向于对涨跌幅限制作出正面的评价。具体来说,本研究包括三个方面的内容:包括涨跌幅限制降低市场波动假设的检验、扭曲价格行为假设的检验以及对涨跌停时股价是否存在过度反应的检验。本研究旨在为我国股票市场稳定制度的完善和新兴市场稳定制度的设计提供参考。

一、样本的统计描述研究

本文选取沪深证券交易所自19xx年12月16日设立价格涨跌幅限制之日起到20xx年12月29日止的所有A股交易数据作为研究的样本,包括每个交易日每个股票的开市价、收市价、最高价、最低价等数据,并对这些原始数据进行了处理。本文区分了达到涨跌幅限制的两种情况:涨跌停收市和涨跌停打开,前者以最高价收市,后者只是在交易日内达到过涨跌停,但在收市前价格回复到涨跌幅限制之内,即所谓的涨跌停被打开。在样本期间内,共发生了13253次涨停,其中有5270次在当日就被打开,占40%,其余都维持涨停直至收市。在10284次跌停中,有5233次在当日就被打开,占51%,其余都维持跌停直至收市。可以看出,除了涨停收市的比重较大外,其余三类(涨停打开、跌停收市和跌停打开)的数量大致相当。另外,涨停次数超过跌停次数29%,显示涨停情况甚于跌停情况。从涨跌停频率(以样本期间内发生涨跌停次数与样本期间内所有交易日观测数的比率来表示)的变化情况看,除了19xx年稍有下降外,涨停频率在19xx年之后并没有十分明显的变化,但是跌停频率在19xx年之后却有了十分明显的下降,从19xx年的25.91‰下降到20xx年的4.77‰,显示涨跌停频率的变化情况是不一致的(见表1)。

ST股票价格达到涨跌幅限制的分年度数据。就涨跌停次数而言,在样本期间内,共发生了3744次涨停,2623次跌停,涨停次数超过跌停次数43%,显示ST股票涨停情况甚于跌停情况。在3744次涨停中,有1332次在当日就被打开,占36%,其余都维持涨停直至收市;在2623次跌停中,有1386次在当日就被打开,占53%,其余都维持跌停直至收市。可以看出,除了涨停收市的比重较大外,其余三类(涨停打开、跌停收市和跌停打开)的数量大致相当。从涨跌停频率(以样本期间内发生涨跌停次数与样本期间内所有交易日观测数的比率来表示)的变化情况看,涨停频率在19xx年之后并没有十

分明显的变化,但是跌停频率在19xx年之后却有了十分明显的下降,从19xx年的86.33‰下降到20xx年的5.95‰,显示跌停频率的下降趋势是十分明显的(见表2)。

就正常交易股票的月份交易数据而言,我们发现,涨跌停次数在各交易月份的分布和所有交易日观测在各月份的分布有着显著的差异:涨停频率和跌停频率都在2月份达到最高,在10、11月达到最低,而且跌停频率在12月份又有十分明显的回升。涨跌停频率在各月份的分布也不是均衡的,同样具有上述特点(见表3)。ST股票的月份交易数据具有和正常交易股票相一致的现象。

涨跌幅限制在各交易日的分布是不均衡的。其中,涨停频率在周一最大,而在周二至周四的差距不大,显示在周一价格最容易达到涨幅限制。这可能是因为周末所积累的大量信息要在周一释放的缘故。但是,在跌停情况下,跌停频率最大的是周二和周四(见表4)。ST股票价格达到涨跌幅限制次数的交易日分布同正常股票一样。

就不同行业上市股票涨跌停频率而言,涨跌停次数在各行业的分布和所有交易日观测在各行业的分布有着明显的差异。但是,按行业分类的股票的涨跌停频率之间并没有特别明显的差异(见表5)。ST股票的情况同样如此。

我国A股市场价格发生连续涨停或跌停的情况是很多的。在所有涨停中,26.4%发生在连续涨停中,在所有跌停中,有31.2%发生在连续跌停中。ST股票发生连续涨跌停的情况要甚于正常股票。在所有涨停中,52.9%发生在连续涨停中,在所有跌停中,有42.0%发生在连续跌停中(见表6和表7)。

二、关于价格涨跌幅限制是否降低市场波动的实证分析

本文用收益率的标准差来衡量市场波动。对单个股票而言,在涨跌幅限制设立前后用收益率标准差衡量的市场波动的变化直接反应了该项制度对股票价格行为的影响。但是,对整个市场而言,衡量波动却不是那么简单的事情。本文用两种方法来衡量市场波动:一是用A股指数日收益率和周收益率的标准差,二是用所有在19xx年12月16日之前已上市A股股票日收益率和周收益率的标准差。通过比较涨跌幅设立前后以A股指数日收益率和周收益率标准差来衡量的市场波动的变化情况,我们可以初步看出,在涨跌幅限制设立之后,市场波动有了明显的下降(见表8)。但是,用A股指数日收益率标准差来衡量市场波动的变化是存在一定的偏差的。而且,虽然周收益率可以在一定程度上减少这种偏差,但是也不能完全消除。而用所有已上市股票日收益率和周收益率的标准差来衡量,市场波动也有很大的下降,无论是整个中国股票市场还是上海、深圳市场,下降幅度都在31%左右(见表9)。这些结果能够在一定程度上说明,涨跌幅限制的确起到了减小市场波动的作用。

三、关于涨跌幅限制是否扭曲价格行为的实证分析

本文采用事件研究方法来考察涨跌幅限制对股价行为的影响,并且改进了既有研究方法中存在的缺陷。首先,本文以收市价涨跌停而不是涨跌停打开作为事件,因为只有前者才有可能表明涨跌幅限制是否扭曲了价格行为。其次,为了比较涨跌幅限制对股票价格变化的影响,本文定义了对照组,将股价达到涨跌幅限制的那些交易日视作事件基准日,选取在事件基准日发生大幅度价格变化但却没有达到涨跌幅限制的股票作为对照组。

波动性溢出假设认为,涨跌幅限制通过限制一个交易日内能够实现的涨跌幅来限制价格的及时反应,阻碍了原本可以在一个交易日内完成的价格变化,从而导致价格波动性延伸到一个更长的时间内。因此,如果存在波动性溢出,则对涨跌停股票而言,在事件日之后,波动性应该比对照组股票大。但是,我们用非参数Wilconxon秩和检验比较了涨跌停收市股票和对照组股的波动(以日收益率偏离平均收益率的幅度来衡量),所得到的结果是,我国A股市场的跌幅限制在降低市场的波动性的同时并没有导致波动性溢出,但涨幅限制在一定程度上导致了波动性溢出。

延迟价格发现假设认为,由于设立了股票价格的涨跌幅限制,股票交易常常在价格达到涨跌幅限制的时候停止,从而导致涨跌幅限制事实上影响了均衡价格的发现过程。换句话说,涨跌幅限制使得股票价格不能在一个交易日内变动足够大而达到其均衡价格,不得不在以后交易时间内继续向均衡价格调整。因此,一旦涨跌幅限制阻碍了股票价格的变化,则股票价格会在紧随后的一段时间内,至少是一个交易日,继续朝原来的方向变动以达到均衡价格。我们通过考察事件日之后的两个重要价格指标:次日开市价和次日收市价,发现涨停限制延迟了价格发现过程,而跌停限制没有延迟价格发现过程。但是,进一步的研究发现,涨幅限制和跌幅限制在延迟价格发现方面影响的不对称性是由股价仅在涨停时存在的过度反应导致的,因此不能认为涨幅限制延迟了价格发现。

根据妨碍交易假设,如果股票价格涨跌幅限制阻止了当天股票交易,则市场流动性会有所下降,应该成交的交易无法成交,因此,在下一个交易日恢复交易后,交易量应该有比较显著的增加,而其它对照组的股票则不会有此表现。我们用换手率的变化率来衡量成交量的变化,发现投资者的交易需求并没有受到涨跌停导致的交易暂停的影响,显示涨跌幅限制并没有妨碍交易行为。

上述研究的内在假设是,涨跌停打开的股票的价格行为更接近当日没有受到涨跌停影响的股票,而反而与那些当日因涨跌停收市而受到交易限制的对照组股票有明显的差异。本文通过比较涨跌停打开股票、涨跌停收市股票和对照组股票的价格行为,来验证了上述推理,从而证明我们的做法是有充分的理由的。本文随后对ST股票的分析也发现,涨幅限制并没有导致明显的波动性溢出、延迟价格发现和阻碍交易。因此本文认为,涨跌幅限制并没有扭曲中国股票市场上正常股票和ST股票的价格行为。

四、关于涨跌停时股价过度反应的实证分析

过度反应是指在发生重大事件时,股价变化超过均衡价格,然后再向反方向修正回归到均衡价格。在股票价格波动达到涨跌幅限制时,股票价格变化中是否存在所谓的过度反应,将是一个非常有意义的问题。如果结论表明投资者对导致股票价格发生涨跌停的信息没有过度反应(或者说涨跌停不是由投资者的过度反应导致的),那么,价格涨跌幅限制除了延迟股价达到均衡价格外并没有起到预期的“使得投资者有时间重新考虑投资决策,从而能够在一定程度上起到稳定市场的作用”。相反,如果市场存在过度反应,则涨跌幅限制有可能起到预期的作用。

本文采用事件研究方法考察股市过度反应,即用事件前后股价行为的变化来判断是否存在过度反应。具体来说,本文以股价行为本身的异常波动为事件,用市场调整超额收益率(股票收益率与对应A股指数收益率的差额)来表示股票在事件期的超额收益率,通过计算股票的平均超额收益率来考察股价可能存在的过度反应。考虑到涨跌停对交易的中断,有必要区分隔夜行为(次日开市价相对涨跌停日收市价的变化)和次日交易行为(次日收市价相对次日开市价的变化)。

为了检验股价是否存在过度反应,我们进行了三个方面的假设检验:设如果股价存在过度反应,则涨跌停基准日后累积超额收益率会呈相反的表现;即使涨跌停不能完全消除股价过度反应,在涨跌停基准日之后,股票价格也应该得到修正,即至少应该在次日交易行为中观察到股票价格的修正;过度反应与价格变化幅度正相关:价格变化幅度越大,过度反应程度越大,随后的价格修正幅度也越大。为了保证分析结果的解释能力,本文选择了两个对照组。对上述三个假设的检验表明,首先,投资者对导致股票价格涨跌停的新信息的反应是不一致的,即对导致股票价格上涨的信息反应过度,而没有对导致价格跌停的新信息过度反应。另外,价格涨跌达到涨跌幅限制不可能是导致过度反应的原因,这排除了这样一种可能:涨跌停本身是导致过度反应的原因(见图1)。其次,对涨跌停的股票而言,股价修正幅度与价格变化幅度显著负相关,说明价格变化幅度越大,则其中包含的过度反应成分也越大。这是过度反应存在的重要证据。有关ST股票涨跌停时股价行为中存在过度反应的检验也得到了类似的结果(见图2)。

特别地,本文还对涨跌幅限制是否起到了所谓的“助涨助跌”作用进行了检验。涨跌幅限制反对者的主要观点之一是,涨跌幅限制具有助涨助跌作用,被“庄家”利用损害投资者尤其是中小投资者的利益。这里所说的助涨助跌作用,是指涨跌停收市会进一步增大,而不是减少,投资者的过度反应。虽然本文的结论能够说明,股价涨跌停并不是过度反应的原因,但是,这并不能排除涨跌停收市增大过度反应程度的可能,即涨跌幅限制助涨助跌的可能。为了检验涨跌幅限制的助涨助跌作用,我们需要判断股价涨跌停收市是否对过度反应的程度有显著的影响。如果我们能够证明,股价涨跌停后的过度反应程度明显高于发生大幅度涨跌但是没有涨跌停的对照组股票,则说明涨跌停收市会增大次日开市价格的过度反应程度,即所谓的“助涨助跌”作用。这里我们采用了两种方法。首先计算1天涨跌停股票和对照组股票的平均过度反应程度,并从描述统计角度分析了其中的差异,发现对涨停股票而言,涨停的存在使得平均过度反应程度有显著下降,而不是增大过度反应程度。其次,为了再考察1

天涨跌停股票和对照组股票的股价修正幅度是否对涨跌停与否存在显著差异,我们建立了回归方程,并将涨跌停与否作为虚拟变量加以考察。该回归分析的结果表明,涨跌停起到了减少过度反应的作用,而不是“助涨助跌”作用,并且是涨跌停与否对涨跌的幅度差异起到了减少过度反应的作用。我们的结果表明,与所谓的“助涨助跌”作用相反,涨跌幅限制的存在显著地降低了市场过度反应。这些证据表明涨跌幅限制至少部分起到了预期的作用。

五、关于我国股票市场涨跌幅限制作用的基本结论

根据上述三个方面的研究结论,本文认为,涨跌幅限制在有效降低市场波动的同时并没有扭曲市场价格。而关于涨跌停时股价过度反应存在性的检验表明,涨跌幅限制延迟价格发现的情况并不像我们所看到的那样严重;同时,涨跌幅限制显著地降低而不是加重了市场的过度反应,即涨跌幅限制并没有像想象地那样起到助涨助跌的作用。这进一步说明涨跌幅限制的正面作用。因此,我们认为,现阶段还不能放弃涨跌幅限制,相反要在现有基础上进一步完善。

(作者单位:吴林祥——深圳证券交易所,徐龙炳——广发证券股份有限公司)

补充阅读:

10%的涨跌幅限制是从1996年开始实施,推出目的是为了抑制市场的过度投机,实施初期效果理想,管理层便将这一交易规则沿用至今。

分析人士认为,随着股权分置改革的全面推进,市场状况发生了根本性变化,原有的交易规则已经不能满足投资者的投资要求。当前股市整体走势低迷,如果适度放宽涨跌限制,有可能提升投资者的操作欲望。

新规是把双刃剑

行内人士表示,其实解禁涨跌幅限制是把双刃剑,投资者不能只看到有利于资金增长的方面,同时也要认识到原有的保护屏障已经消失了。1996年之前,市场一直没有对股票进行涨跌幅设限,而投资者也不是人人盈利,大部分都处于亏损状态,一旦放宽涨跌限制,投资者的操作风险将被急剧放大,普通散户未必能捞到实惠。

短时间内不会被推出

那么,涨跌幅限制真能如投资者所愿被早日放开吗? 业内专家表示,由于股权分置改革目前还没有全面完成,管理层不会轻易改变现有的交易制度。另外,权证市场的极度投机表现,超出了管理层预期,既存在前车之鉴,在修改交易规则的问题上,管理层可能非常谨慎。

股改处于攻坚阶段,稳定才是市场的基础,在市场未形成良性预期的情况下,涨跌幅限制不可能简单被放开。因此,投资者不必对此抱有太大的希望。

第二篇:涨跌幅限制

涨跌幅限制、信息不对称与竞价行为:实验研究

曹晓华

(上海交通大学管理学院,200052)

孙培源

(深圳证券交易所;518010)

敬志勇

(上海师范大学商学院,200234)

郭剑光

(中央财经大学金融学院,100081)

摘要 本文属于实验经济学研究。学术界对于金融市场中涨跌幅限制的市场效果看法很不一致,本研究目的在于探究涨跌幅限制对股市中交易者行为、市场信息效率的影响。实验方案参考了Krahnen,Rieck和Theissen (1999)的实验,根据国内实际状况重新设计方案,并进行了四场实验,其中两场有涨跌幅限制,两场没有涨跌幅限制。实验结果发现:(1)涨跌幅限制弱化了信息的作用降低了私有信息对知情交易者报价的影响力;(2)资产价值波动幅度与市场信息传递效率存在密切关系,资产价值的波动性越大,市场的信息效率越差。(3)当市场中不存在涨跌幅限制时,交易者的思考模式会偏向理性;而当市场中有涨跌幅限制时,交易者偏向短视。

关键词 实验经济学 金融实验 涨跌幅限制 交易者行为

Price Limit, Information Asymmetry and Auction Behavior: An Experimental Research

Cao Xiaohua

( School of Management, Shanghai Jiaotong University)

Sun Peiyuan

(Shenzhen stock exchange)

Jing zhiyong

(School of Business, Shanghai Normal University)

Guo Jianguang

(Central University of Economics&Finance)

Abstract : This is an experimental economics research. There are different views on the effect of price limit mechanism .The object of this paper is to study the influence of price limit on trading behavior and information efficiency in stock market. Our experiment design is based on Krahnen(1999) and revised by us according to the trading mechanism in China stock market. Our four experiments include two experiments with price limit and two without price limit. The experimental results indicate: 1.Price limit weakens the function of private information on informed traders’ quote behavior; 2.The information efficiency is influenced by the asset value volatility;3.When there has no price limit ,the thinking mode of investors is tend to be rational, while there has price limit, it tends to be short-lived.

Key words: Experimental Economics, Financial Experiment Price limit Trading behavior 通讯作者:敬志勇

通信地址:上海市闵行区安宁路379弄24号102室,200240

联系电话:139xxxxxxxx, (021)54712408

E-mail: jingshh@163.com

涨跌幅限制、信息不对称与竞价行为:实验研究1

摘要 本文属于实验经济学研究。学术界对于证券市场中涨跌幅限制的市场效果看法很不一致,本研究目的在于探讨涨跌幅限制对股市中交易者行为、市场信息效率的影响。实验方案参考了Krahnen,Rieck和Theissen (1999)的实验,在考虑到国内证券市场交易规则后重新设计方案,并进行了四场实验,其中两场有涨跌幅限制,两场没有涨跌幅限制。实验结果发现:

(1)涨跌幅限制弱化了信息的作用降低了私有信息对知情交易者报价的影响力;(2)资产价值波动幅度与市场信息传递效率存在密切关系,资产价值的波动程度越大,市场传递信息的效率越差。(3)当市场中不存在涨跌幅限制时,交易者的思考模式会偏向理性;而当市场中有涨跌幅限制时,交易者偏向短视。

关键词 实验经济学 金融实验 涨跌幅限制 交易者行为

1问题的提出

从国际范围看,涨跌幅限制是证券市场中运用最为广泛的一种股价稳定机制。支持者(Greenwald and Stein,1991)认为,在价格剧烈变动时,涨跌幅限制可以促发交易暂停,使信息在投资者之间进行充分扩散和吸收,从而使投资者的过度反应情绪得以冷静,达到防止股价暴涨暴跌的功能。反对者(Dow and Gordon,1997)却认为,信息只有在连续交易时才能广泛发散和传播,涨跌幅限制并不能降低信息的不对称性;相反却会阻碍新信息的发散,从而增加信息的不对称性和噪音交易行为。

对涨跌幅限制的研究最早起源于期货合约交易。Brennan(1986)从理论上分析了期货合约交易中价格限制的必要性。Brennan认为,实施涨跌幅限制一方面是为了降低期货合约交易中的违约风险,另一方面是为了降低价格的波动和过度反应。19xx年10月美国股市大崩溃之后,证券监管层和学术界都意识到了稳定市场的重要性,对涨跌幅限制进行了广泛的探讨。大量学者从实证方面对涨跌幅限制机制的实施效果做了研究。这些研究一般假设某种影响存在,然后设计相关的统计指标,通过对统计假设的检验以确定该影响是否存在。但实证研究的结果很不一致,有些研究认为涨跌幅限制稳定了市场,促进了市场运作效率(Ma,Rao and Sears 1989),而有些研究则得到了相反的结论(Kim and Rhee,1997)。中国股市自19xx年12月16日起实行10%的涨跌幅限制,其目的是为了“抑制市场过热,保持市场稳定”。对于涨跌幅限制对中国证券市场的影响和市场运行效果,也有许多研究(孙培源、施东辉,2001;吴冲锋,刘海龙,2002;沈根祥,2003;吴林祥、徐龙炳、王新屏,2003等),研究结论同样也很不一致,对涨跌幅限制褒贬不一,且没有一种实证研究方法得到广泛认可。

既有的研究文献大都采用事件研究方法(Event Study),直接比较达到涨跌幅限制前后股1 本研究得到了国家自然科学基金(编号:70373053),中国博士后基金(编号:20040350113)的资助。本文观点仅代表作者本人,并不代表所供职机构的观点。

1

价波动性的差异。但正如Harris(1998)指出的那样,人们无法完全模拟一个没有涨跌幅限制的市场,因此上述方法缺乏必要的严谨性。正因为如此,Harris回顾了相关文献后感慨道:“涨跌幅限制影响了全球大部分股市的运作,但我们却对其所知甚少。”

进入80年代之后,大量学者对金融市场进行相关的实验研究。实验金融利用基本的市场交易机制与结构,设计并建构简化的交易市场,召募自愿参加的参与者进行交易,在获得数据后进行统计或计量分析,由于实验金融方法可以对进行比较的变量做控制,清楚界定变量的属性,因此可以获得一些理论研究和实证研究所无法或很难获得的结论。

对于涨跌幅限制的研究,实验方法具有先天的优势,可以通过实验环境比较在其他状态基本一致的情况下,涨跌幅限制的存在与否对市场运行的影响。本文就采用实验经济学的方法,设计一个交易市场并通过实验来分析涨跌幅限制在股票均衡价格形成过程中的作用,在此基础上判断涨跌幅限制的运行效果。本文主要对以下三个方面进行探索:(1)不同信息的投资者在交易行为上的差异。(2)涨跌幅限制对市场交易效率的影响。(3)投资者风险态度与交易行为的关系。

2实验设计

本文研究的实验一共进行四场,每场人数为固定十六人。实验方案参考了Krahnen等(1999)的实验,在考虑到上海和深圳证券交易所的交易规则后设计完成。真实的证券市场上信息出现非常频繁和复杂,干扰因素非常多,本文采用经济学实验分析方法,对一些干扰因素进行控制,希望分解出涨跌幅限制的市场效果。鉴于时间、经费与技术等因素的限制,在市场结构的建立上必须进行简化。本研究中的股票市场设计为单一股票交易,由于没有计算机交易系统,为了避免交易情况混乱并减少交易纪录错误,通过人工交易方式进行集合竞价交易。下面分别按对交易者的控制、资产价值决定方式、交易规则与限制、与交易者的报酬结算方式等部份,说明实验方案2。

(1)对交易者的控制

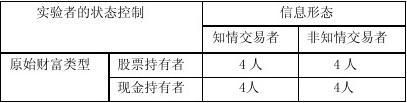

按获得市场信息的途径,交易者分成知情交易者(Informed traders) 和非知情交易者(Unformed traders)。知情交易者在交易前获得关于证券价值的私有消息,而非知情交易者则没有这方面的信息,由此造成市场中交易者的信息不对称性。按照实验参加者在实验开始时所分配到的财富,分为股票持有者与金钱持有者。股票持有者可视为市场先入者,而金钱持有者为市场新入者。

每场实验的十六个参加者中,50%的交易者为知情交易者,50%的人为非知情交易者。交易者的初始财富方面,50%的人为股票持有者,50%的人为现金持有者,如表1所示。实验进行时,所有的交易者在交易市场上都以代号进行匿名交易,每位交易者的姓名和身份只有实验主持人知道,并不对外公开。在每场实验开始前,实验助理人员将准备分给交易者使用的资料事先整理好,再把分装好的资料让交易者随机抽取,随机决定其信息型态和财富的初始2这里的介绍比较简单,感兴趣的读者可以向通讯作者索取实验中使用的《实验说明手册》。

2

禀赋。

表1 实验参加者的初始状态

(2)资产价值决定方式

交易市场上买卖的标的物是虚拟的一个上市公司股票,即一种具有风险性的资产。每股股票在第一期开始前的起始价值是10元。除了第1期外,每期交易进行前,资产价值都会有所变动,也就是股票会升值或贬值。第1期资产价值不变动,但是仍进行一次交易,其目的是让手交易者调整资产组合,平衡手中的股票和现金资产。实验进行时有一个放置概率球的箱子,箱中的概率球共有10个,代表升值的红球有6颗,代表贬值的绿球有4颗,即股票每期升值与贬值的概率分别为60%与40%。每期资产升贬值的幅度为前一期资产价值的10%。从第2期起资产是升值或贬值将由知情交易者轮流抽取概率球决定。概率球的抽取过程和抽出的结果只有知情交易者看得到,非知情交易者看不到。

(3)交易规则与限制

每人在实验一开始都会分配到原始财富,交易者在实验开始前所抽到的资料中,交易纪录表上都标明该交易者的原始财富是股票20手或是现金20000元,两者在实验开始时的价值相等。此外,每人手中也都有一叠交易用的限价单,股票交易的基本单位为1手,下单交易时的手数必须为整数。交易者可以使用的决策有三种,即买进、卖出,或是不参与下单交易。每期只能选择一种决策,且每人每期最多只能填写一张限价单。为了和中国证券市场的真实状况保持一致,交易者在填写限价单时必须维持其手中的财富为正值,不允许买空卖空行为。在所进行的四场实验中,第一与第二场实验有7%的涨跌幅限制,第三与第四场则没有涨跌幅限制。每期资产价值决定后,交易者就可以开始下单进行交易。每位交易者在限价单上填好想交易的数量与报价后,就可以交给实验助理人员送到交易中心,通过提前设计好的计算机程序进行集合竞价撮合。交易撮合原则与上海证券交易所的开盘集合竞价撮合原则相同。集合竞价的所有交易以同一价格成交。每期撮合完毕后,交易限价单将会再发还给交易者,告知该名交易者的成交价格与数量,市场整体的成交价格与数量由实验主持者公告所有交易者。

(4)交易者的收益结算方式

每期交易结束之后,交易者必须将其交易结果纪录在交易纪录表上,并立刻按照交易结果进行结算。若有误算或出现负值破产的情况,将会扣减交易者的基本出席费用作为惩罚。每位交易者的财富余额为现金加上股票,每人的收益为:基本出席费用50元+最后一期的财富余额/400。股票会以最后一个期第一组所抽出来的资产价值换算成金钱价值,再用换算后的财富总值折合现金费用。

3

3实验结果

本实验利用国内某高校的大学四年级学生共64人作为实验参加者3,参加了由作者主持的实验,此外还有4名实验助手。在实验前一周,提前向所有实验参加人员发放了实验说明手册,在实验开始前的1小时,对所有实验参加者进行了详细的讲解说明,然后进行20分钟的模拟实验,使得所有参加者对实验规则和实验进程有了了解,保证正式实验的顺利进行。

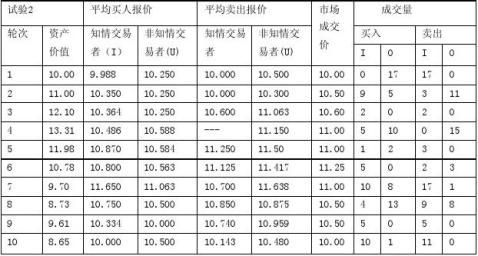

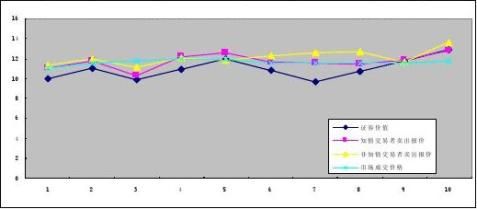

在进行了四场实验之后,得到了两场有涨跌限制与两场无涨跌限制的样本。在实验后对实验结果进行了整理4。表中分别计算了不同信息类型的交易者的交易行为的平均值,进而比较其整体行为是否存在差异。表中记录了四次实验的资产价值变化情况、知情交易者每期交易的平均买入报价、卖出报价与成交量,非知情交易每期交易的平均买入报价、卖出报价与成交量,以及市场成交价。

表2 第二场(有涨跌幅限制)交易实验结果

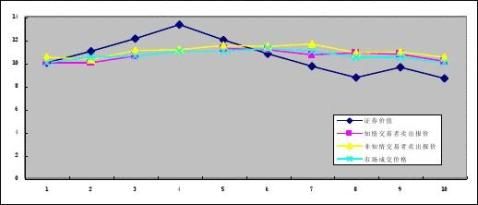

图1 第2场实验(有涨跌幅限制)中交易者的卖出行为

34

这64名学生是从4个班级的学生中随机挑选出来的。 这里限于篇幅只给出了第2场和第4场实验的统计结果,感兴趣的读者可以向通讯作者索取全部实验资料。

4

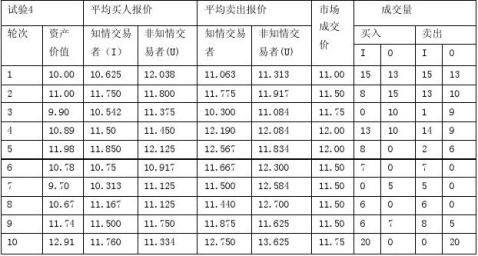

表3 第四场(无涨跌幅限制)交易实验结果

图2 第4场实验(无涨跌幅限制)中交易者的卖出行为

从表中统计可以看出,知情交易者与非知情交易者由于对股票价值期望的认识不同,因此每轮的平均报价都有明显不同。从成交量来看,当资产价值上升时,知情交易者的买进成交量基本上大于非知情交易者的买进成交量;反之,当资产价值下降时,知情交易者的卖出成交量大致上大于非知情交易者的卖出成交量。这表明因为知情交易者占有信息优势,当资产价值上升时,部份知情交易者会以较高的买进价格申报;当资产价值下降时,部份知情交易者会以较低的卖出价格申报,以便将手中持有股票脱手。但也有例外的情况,如第二场实验的第4期,此时资产价值上升,知情交易者的买进成交量反而小于非知情交易者的买进成交量,可能是因为知情交易者认为当时的资产价格已相当高,大多数知情交易者对于后势预期不太看好,因此选择提早卖出。

由于实验中的资产价值变动是随机决定的,为比较方便,将实验中的平均买价数据与平均卖价数据分别画成图形,制成10个时期的变化图。从图中可以看出,知情交易者的报价行

5

为大致上跟着资产价值变化在变化,而非知情交易者的报价行为大致上是跟着股票市场成交价变化而变化。另一方面,由于知情交易者是在每期获得资产变化情况后进行交易,因此其报价行为在追随资产价值上没有时滞。而非知情交易者在看到成交价之后,下一期才能做出反应,因此在追随股价上存在时滞,这种现象大多在第3期之后开始发生。

4 实验分析

进一步研究的主要目的是分析涨跌幅限制的存在是否会影响市场的信息效率,同时研究信息量获得的多少是否会造成交易者报价行为的差异,并对市场交易者的交易行为的影响,并尝试找出交易者交易时的思考模式。由于四场实验中两场交易有涨跌幅限制,两场没有涨跌幅限制,因此在比较涨跌幅限制的影响时,将按照有无涨跌限制的数据资料分别做出回归模型,用来比较在存在涨跌幅限制的存在下,知情交易者和非知情交易者买入和卖出交易行为的回归模型是否存在差异。

由于时间压力和其它因素影响,交易者在做出交易决策时,思考模式并不一定为完全理性5,交易者的思考模式可能有如下三种,各模型的定义和参数计算方式分别为:

(1)理性思考模式:在已知该期(当期) 资产价值下,交易者以第10期资产的期望值当作其报价的参考依据。并且在每期信息改变后,按照其所获得的信息调整第10期资产的期望值。

(2)直觉思考模式:在时间压力下,交易者无法精确计算第10期资产的期望价值,因此 直觉将第10期可能的极大值与极小值以0.5 与0.5的概率取期望值,当作其出价的参考依据。并在每期信息改变后,依其所获得的信息调整第10期资产的期望值。

(3)短视思考模式:交易者以该期(当期)决定出来的资产价值作为其出价依据,完全不考虑未来资产价值如何改变。例如第1期时资产价值为10元,其参考指标即为10元。假若第2期时资产升值为11.5元,则其参考指针将变动为11元。其后各期的计算方式依此类推。

4.1市场的信息效率分析

理论上,市场成交价格具有传递信息的功能;拥有信息优势的知情交易者在其报价交易过程中,会将其所获得的私有信息反应在报价上,而非知情交易者通过观察市场价格,可以猜测资产价值的变化情况并调整自己的认知。为量化市场成交价传递信息的效率性,我们采用Krahnen et al. (1999) 的计算方式,假设市场上交易者为理性的风险中性,以市场成交价与资产期望价值间的差值的平均值(Mean Relative Difference;MRD) 定义信息的效率性: MRD?1

NN?t?1Pt?Et?VNEt?VN?? (1)

其中Pt为第t期交易的市场成交价,Et?VN?为第t期时的资产最终价值的期望,由于本

实验的总期为10次,因此N?10。MRD越小代表市场的信息效率越好,越大代表市场的5 或者虽然交易者试图达到完全理性,但因为时间因素,人的处理信息的有限能力等因素,使得其实际决策无法达到完全理性的结果。

6

信息效率越差。

四次实验的MRD如表4。从四次实验的MRD来看,特别是第二场有涨跌幅限制时,市场上仍存在着相当程度的非效率性(inefficiency)。本实验研究所得到的信息效率与Krahnen 等(1999) 的效率水准相似。由于第1场有涨跌幅限制的实验的MRD与后两场无涨跌幅限制的MRD并无太显着差异,因此涨跌幅限制在本研究中可能并非影响信息效率的主要原因。而分析MRD与资产价值波动幅度两者的关系,似乎资产价值波动幅度与信息的效率之间存在密切关系。这里将资产价值波动幅度定义为10个交易期中资产最大价值Vmax与资产最小价值Vmin之差。资产价值波动越小的实验,MRD值越小,市场的信息效率越好;资产价值波动越大的场次,MRD值越大,市场的信息效率越差。市场的信息效率性越差,意味着知情交易者获得收益的空间越大,因此接下来进一步比较知情交易者是否能因其信息上的优势,而比非知情交易者获得较多的财富。

表4 各个实验的信息效率值

4.2信息不对称与收益状况

在四场实验中,所有交易者的原始财富,在实验开始前都为20000元。在交易了10个期之后,每人的财富都发生了变化。由于知情交易者拥有较明确的资产价值变动信息,而非知情交易者没有明确的资产价值变动信息,因此本节比较知情交易者是否能因其信息上的优势,比非知情交易者获得较多的财富。

表5为四场实验中所有知情交易者与非知情交易者的平均最终财富,并进行了t-检验。其中第三场因有一人中途破产,因此该受试者的最终财富不列入计算。从表中的统计结果可以看出,四场实验中知情交易者最终财富的平均值都比非知情交易者来得多,但从统计上来看却没有显著的差异,进行t-检验后的p-值大于10%。而且无论有无涨跌幅限制,知情交易者与非知情交易者的最终财富都没有显著差异,因此知情交易者虽然在信息上占有优势,但是却不能因此优势而获得较多的财富或利益,涨跌幅限制的存在也不会对结果造成影响。

由于上面的信息效率分析结果显示四场交易实验中仍有一定程度的非效率性存在,知情交易者与非知情交易者的平均最终财富不存在显著差异的原因可能有两方面:一是知情交易者为利用其私有信息,在急于利用私有信息时过早做出买卖的选择,反而因此损失财富;二

7

是是知情交易者即使握有私有信息,但却没有充分利用其信息优势,因而造成利润虽然比非知情交易者多,但优势不太明显。

表5 知情交易者与非知情交易者最终财富的差异性分析

4.3涨跌幅限制对交易者报价行为的影响

在投资者报价行为方面,目前还没有文献建立信息不对称与双向拍卖竞价间的理论模型,因此本文在分析前,先提出一个假说,然后在此基础上进行分析,进而通过实验数据来验证假说是否合理。直观上想来,交易者在出价时会受到信息的影响,这些信息包括了公开的股价信息及私有的资产价值信息。每个实验中第1期的交易目的为平衡交易者手中资产,因此我们在分析交易者的买入报价行为时,将从第2期的交易结果开始分析。

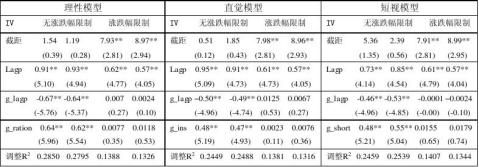

在假设交易者为理性的情况下,下面建立股市交易者买入的报价回归模型。每人报出的买入价格(buy)为模型的被解释变量,解释变量则包括了前一期市场成交价(lagp) 、交易者的信息型态与前一期市场成交价间的相互作用(g_lagp) ,以及私有信息的影响(g_ration)。假设交易者是完全理性的,则基本的买入报价回归模型为(2)式,称为基本模型。

Buy????1lagp??2g_lagp??3g_ration?? (2) 另一方面,知情交易者虽然拥有私有信息,但可能因为时间压力或短视思考模式,其行为可能不完全理性,因此接下来建立了两种不完全理性的回归模型,即直觉模型与短视模型,用来比较交易者的行为更加接近哪种思考模式。(3)式为直觉模型的回归方程:

Buy????1lagp??2g_lagp??3g_ins?? (3) (4)式为短视模型的回归方程:

Buy????1lagp??2g_lagp??3g_short?? (4) 三种模型的回归系数如表6。在没有涨跌幅限制的情况下,三种模型的显著变量都相同,

8

在10%的显著性水平下,回归系数显著非0的变量为:前一期市场成交价lagp、信息型态与

前一期市场成交价间的交互作用g_lagp,以及私有信息的影响。这表示在没有涨跌幅限制

的情况下,所有交易者的买入报价行为除了受前一期市场成交价格的影响外,私有信息对报

价行为也有显著的影响。对非知情交易者来说,其买入报价行为只受前一期市场成交价格影

响;但对知情交易者来说,因其拥有私有信息,因此在买入报价上将参考所获得的信息。注

意到g_lagp变量的回归系数为负,因此削弱了前一期市场成交价对知情交易者的影响,即

前一期市场成交价虽然也对知情交易者产生影响,却不如对非知情交易者那么重要。

在有涨跌幅限制的情况下,在三种思考模式模型中显著的解释变量也相同,在10%的显

著性水平下,回归系数显著非0的变量为:截距项,前一期的市场成交价lagp。也就是说,

在有涨跌幅限制的情况下,所有交易者的买入报价行为主要受到涨跌幅限制的影响,所有交

易者的买入报价只受到前一期市场成交价格影响,私有信息对报价行为没有显著的影响。

表6 涨跌幅限制对买入行为的影响:各个模型的回归结果

说明:1.括号内的值表示该回归系数的t-检验统计量。2.**表示该系数在10%的置信水平下是显著的。

因此,从回归模型来看,不论交易者为何种思考模式,涨跌幅限制确实对交易者的买入

报价行为有明显的影响:在不存在涨跌幅限制的情况下,知情交易者的买入报价主要受到私

有信息的影响,其次才为前一期市场成交价,而非知情交易者的买入报价则主要受到前一期

市场成交价所影响;但当市场有涨跌幅限制存在时,知情交易者与非知情交易者的买入报价

行为没有显著差异,所有交易者的买入报价在涨跌幅限制的影响下,买入报价会在某个价格

附近上下波动,主要的报价参考值为前一期市场成交价。

用类似的方法,可以分析涨跌幅限制对交易者卖出报价行为的影响。出于篇幅考虑,这

里省略了分析过程。将实验中得到的结论总结在下表中。

9

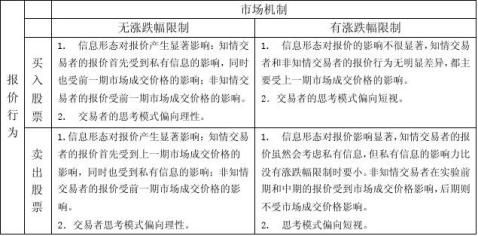

表7 涨跌幅限制对交易者报价行为的影响

5.结论

本文通过实验方法探讨了涨跌幅限制对股市交易行为的影响。采用集合竞价的限价交易方式进行实验,分别比较有无涨跌幅限制对交易者行为的差异以及对市场信息效率的影响,同时尝试分析了交易者在报价时的思考模式。

本文研究共进行了四场实验。结果发现,不论是否存在涨跌幅限制,信息不对称引起的交易者的行为差异都比较明显,但没有涨跌幅限制时差异更加明显:知情交易者的报价同时考虑到私有信息和前一期市场成交价这两个因素,而非知情交易者的报价则以前一期市场成交价为基本影响因素。当市场上有涨跌幅限制时,交易者的报价会锁定在某一价格范围内上下波动,知情交易者的报价虽然仍受到私有信息的影响,但私有信息的影响力有所降低。其原因可能是存在涨跌幅限制时,涨跌幅限制会使知情交易者无法报出期望价格,阻碍知情交易者将其拥有的私有信息完全反映在报价中。根据本文研究的实验结果,在交易的稳定机制不变时,交易者的思考模式具有一致性:当市场中不存在涨跌幅限制时,交易者会偏向理性;而当市场中有涨跌幅限制时,交易者偏向短视。因此涨跌幅限制这项机制可能会影响交易者在报价时的理性程度。从市场成交价的信息传递效率来看,不论涨跌幅限制是否存在,市场均存在一定程度的非效率性。这一结果与Krahnen(1999)的研究结果相似。从定量化的信息效率来看,资产价值波动幅度与市场信息传递效率存在密切关系,资产价值的波动性越大,市场的信息效率越差。

学术界目前对于涨跌幅限制的市场效果的看法并不一致,从本研究的结果看,涨跌幅限制存在的影响也各有优劣。涨跌幅限制的优点主要是,短期内市场价格在某一范围内上下波动,涨跌幅具有稳定股价波动的效果。但涨跌幅限制也存在缺点:一方面由于涨跌幅限制的存在降低了知情交易者报价时对私有信息的利用,因此降低了市场交易的信息传递效率,延缓了市场均衡价格的形成,市场成交价在某些情况下将会严重偏离资产价值,在一定程度上降低了证券市场的配置效率。此外跌幅限制可能会降低交易者在报价时的理性程度,使投资 10

者的交易行为更加短视。

参考文献

孙培源、施东辉,2001,涨跌幅限制降低了股价波动吗?-来自中国股票市场的证据,证券市场导报。

沈根祥,股票价格涨跌幅限制的帕雷托效率分析,中国管理科学, 2002,第10卷第6期,31-35

吴冲锋,刘海龙,吴文锋,穆启国,涨跌幅限制与股价波动:基于日间数据的实证研究,上证研究,2002,v(1),No.2:25-55

吴林祥、徐龙炳和王新屏,2003,价格涨跌幅限制起到了助涨助跌作用吗?经济研究, 20xx年第10期

Brennan,M.J.,1986,“A Theory of Price Limits in Futures Markets”,Journal of Financial Economics 16,213-233.

Dow,J.and G.Gorton,1997,“Stock Market Efficiency and Economic Efficiency: Is there a Connection?”,Journal of Finance(July),1087-1130.

Greenwald,B.,and J.Stein,1991,“Transactional Risk, Market Crashes, and the Role of Circuit Breakers”,Journal of Business 64(4),443-462.

Harris,L.,1998,“Circuit Breakers and Program Trading Limits: What Have We Learned?”, in R. Litan and A. M.Santomero, eds., Brookings-Wharton Papers on Financial Services, Brookings Institution Press,17-47.

Kim, K.A. and S.G. Rhee, “Price limit performance: Evidence from the Tokyo Stock Exchange,” Journal of Finance, June, 1997, 52(2), 885-901.

Kodres,L.and D.O’Brian,1994,“The Existence of Pareto-Superior Price Limits”,American Economic Review 84(4),919-932.

Krahnen, J. P., C. Rieck, and E. Theissen. 1999, “Designing an experimental stock market.” In W. Bühler, H. Hax, R. Schmidt, eds., Empirical Research on the German Capital Market, Physica-Verlag.

Ma,C.K.,R.P.Rao and R.S.Sears,1989,Volatility,price resolution and the

effectiveness of price limits, Journal of Financial Services Research 3,321-336 11