生产企业出口退税的流程

2009-9-18 10:21 【 】【】

出口退税系统是增值税申报系统的一个重要的辅助系统,它解决的是企业出口业务应当享受的退税问题,就是计算当期的应退税额.撇开增值税不说,只要有出口业务,税务局就要求企业使用出口退税系统.出口退税系统通过企业、税务局和海关使用的不同版本,将三者的数据进行对比和计算,形成了一个有机的整体。但是对于没有出口业务的企业来说,不会运用到这个系统。

企业在做每个月的出口退税申报之前(企业每个月都要做申报,即使当月没有出口业务0申报),应准备好两份资料:当期出口货物明细和当期收齐出口单证明细,然后,按以下步骤操作:

一、进入出口退税系统。

初始用户名: (注意大小写);初始密码为空。

二、当期所属期设置。

填入的所属期为业务的所属期。如:20xx年10月10日对9月份业务进行处理,应填入200609。(该日期为退税所属期的日期)

三、基础数据采集——出口货物明细申报录入——新增。

1 所属期自动生成。

2 序号编制规则是从0001到9999,记销售日期自动生成。

3 所属期标志自动生成。

4 进料手册登记号填对应的进料加工手册号,如果是一般贸易(不是进料加工业务),则为空。

5 出口报关单号视情况而定。

(1)如果当期出口并且当期已经收齐了单证(出口报关单和核销单),则填实际的报关单号,取报关单右上侧编码的后9位+00X(通常,一份报关单会有好几笔业务,必须逐笔录入,于是第一笔报关单号为编码的后9位001,依此类推),报关单号为12位数字。(报关单和核销单为出口退税核销联原件,不能为复印件)

(2)如果当期出口,没有收齐单证,报关单号视税务局的要求,若没有要求则为空,若要求填虚拟报关单号,则为年4位 月2位00A 00X,共12位数字。如20xx年9月的第二单第一笔,报关单号为200609002001,20xx年9月的第二单第二笔,报关单号为200609002002。(因我公司使用信用证结算,当月的业务一般都难以在当月收齐单证,但可以取得报关信息,是指报关单复印件,可填列报关单号)

6 出口日期为报关日期。

7 外汇核销单号。如果外汇核销单已经收齐,填实际核销单的号码,如果没有收齐核销单则为空。

8 代理证明号。如果是代理业务,则为实际的代理证明号,如果是有出口经营权的出口自己的产品则为空。

9 单证收齐标志。如果当期出口且收齐单证,则为空,如果当期出口,没有收齐单证,则为BH。(B代表无报关单,H代表无核销单。无核销单也就无法取得银行水单)

10 出口商品代码。可下拉选择,为海关对应的商品代码.该代码对应具体的征退税率。 11 出口商品名称自动生成。

12 单位自动生成。

13 出口数量为实际的出口数量。(以报关单为准)

14 原币代码可下拉选择.若为美圆,则为USD。

15 原币币别自动生成。

16 原币离岸价为报关的FOB价。(注换算公式)

17 原币汇率可以为月初的汇率或者是月末的汇率,关系到本币的当期出口销售额。(可自行确定汇率的取定方式,固定或者浮动,我公司确定月初汇率)

18 人民币离岸价自动生成。

19 美圆汇率同原币汇率。

20 美圆离岸价自动生成。

21 征税税率自动生成。

22 退税率自动生成,由商品代码决定。

23 征退税差额自动生成。(当期不得免抵退部分)

24 应退税额自动生成。

25 出口#5@p号为商业#5@p上的#5@p号,不能为空。(使用自制#5@p的填自制#5@p) 26 保存/取消/保存并增加。保存则保存该条记录,保存并增加直接进入下一条记录的录入。

27 序号重排对记录的序号进行重新排列.如果断号或者重号,则不能进行以后的明细数据申报。

四、基础数据采集——收齐出口单证明细录入——新增。

这一操作是对前期出口但没有收齐单证的业务,本期做收齐单证.因为前期出口,已经做了出口货物明细申报录入,并且已经进行了申报,所以,本期收齐单证是在前期数据基础上进行的工作。

1 根据收齐的单证,找到对应的前期录入的数据,点击修改。

2 所属期自动生成。

3 序号规则同出口货物明细申报录入。

4 单证收齐标志为BH。可以看出,填上BH后,出口报关单号和外汇核销单号栏变为可填。

5 出口报关单号为报关单上右上角编码的后9位00X(通常,一份报关单会有好几笔业务,必须逐笔录入,于是第一笔报关单号为编码的后9位001,依此类推.),报关单号为12位数字。 6 外汇核销单号为核销单上号码。

7 提示报关单号与以前报关单号不符,核销单号与以前核销单号不符,确认替换。 8 保存.进行下一笔操作。

9 序号重排.对序号进行重新排列.断号或重号将不能进行后来的明细数据申报。

五、基础数据采集——生成出口货物冲减明细。

这一操作是对前期出口但没有收齐单证,本期做收齐单证但是发现有错误的业务,进行负数冲回和重新录入的操作。其中错误可能包括:

对于同一张报关单:

1 出口货物明细申报录入为进料加工但收齐单证时发现不是进料加工;出口货物明细申报录入不是进料加工但收齐单证时发现是进料加工。

2 出口货物明细申报录入的商品代码与收齐单证的商品代码不一致。

3 出口货物明细申报录入的原币离岸价与收齐单证的原币离岸价不一致。

4 出口货物明细申报录入的出口#5@p号与收齐单证的出口#5@p号不一致。

5 出口货物明细申报录入的笔数及各笔金额与收齐单证的笔数及各笔金额不一致。 6 出口货物明细申报录入的各笔顺序与收齐单证的各笔顺序不一致。

进行出口货物冲减:

1 对应有错误的报关单找到出口货物明细申报录入的数据,点击冲减出口,去掉是否先收齐单证再做冲减前面的对号,确定.于是在出口货物明细申报录入的里面会相应出现一条记录,序号为Z000。

2 对所有有错误的报关单做完冲减后,退出,进入基础数据采集-出口货物明细申报录入,可以看见生成的所有的冲减记录,序号都是Z000.进行序号重排。

3 对应做过冲减的报关单,录入正确的数据.注意:此时填入的报关单号和核销单号为实际的报关单号和核销单号,单证收齐标志为空。

六、免抵退税申报-生成明细申报数据。

1 所属期自动带出登陆是填如的所属期,可以修改、确定。

2 若需要在申报之前进行备份,复选备份当前系统、确定。

3 填入申报数据存放路径,也可以通过浏览按钮选择路径,确定、填入的新的路径系统会自动创建。

七、进入基础数据采集——增值税申报表项目录入——增加。

对照企业的增值税申报表,填入相应的数据。

八、进入基础数据采集——免抵退申报汇总表录入——增加。

在空白处单击,系统会自动生成所有数据。注意:汇总表中自动生成的任何数据不允许手工修改,直接点击保存。

九、免抵退税申报——生成汇总申报数据。同免抵退税申报——生成明细申报数据。

十、根据税务局的要求,将生成的明细申报数据和汇总申报数据报送到税务局,进行预申报。税务局会生成疑点信息和单证不齐信息等其他反馈信息,并将信息反馈到企业。 十一、企业得到反馈信息后,进行反馈信息处理——税务机关反馈信息读入(接受)。 十二、反馈信息处理——税务机关反馈信息查询,查询税务机关反馈的信息,并对信息进行处理。

十三、将最终的数据报送到税务机关。

十四、免抵退税申报——打印申报报表。

打印以下报表:

1 出口货物免、抵、退税申报明细表(当期出口明细)。

2 出口货物免、抵、退税申报明细表(前期单证收齐)。

3 出口货物免、抵、退税申报汇总表。

4 出口货物免、抵、退税申报汇总表附表(视税务机关要求)。

企业当月的申报工作至此结束。

注:1 以上操作均以生产企业出口退税系统6.2版为例。

2 以上操作不含当月发生进料加工业务.以后会在专门的文章中介绍进料加工业务的处理方 法和步骤。

3 各地税务机关的要求不同,可能导致以上某些操作步骤不准确.明细冲减要先做收齐的单证。

第二篇:出口退税业务申报流程电子版

出口退税业务申报流程

编撰:河北省临漳县商务局论光林

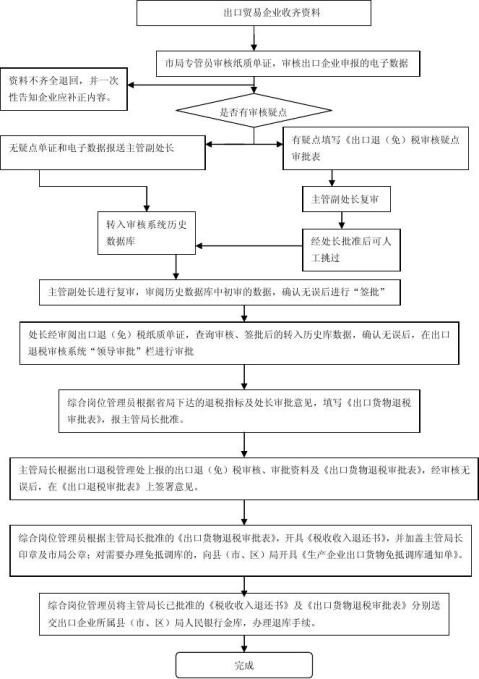

一、出口退税业务审核、审批操作流程图

二、出口退税业务申报基本流程

出口企业应在货物报关出口之日次月起至次年4月15日前的各增值税纳税申报期内收齐有关凭证 ,向主管税务机关办理增值税纳税申报及免抵退税申报。基本步骤是:

第一步:收集当月需申报的相关单据

1、收齐单证。预计能够在当月收齐出口货物有关单证凭证,如出口业务报关单、银行收汇水单、出口件#5@p等相关单证。

2、信息准备:对有结关信息的报关单与纸质的报关单进行比对,对比对无误后,在电子口岸系统中进行查询报送,以保证当月审核系统信息齐全。

第二步、登陆退税申报系统(生产企业V12.0,外贸企业V14.0)进行出口退税预申报或正式申报(根据企业情况不一定全部填写,参考出口退税系统操作流程)

生产企业V12.0免抵退税申报系统录入

(一)基础数据采集

1、在出口货物劳务明细录入菜单中选择

出口货物明细申报录入(按报关单、出口#5@p)

2、在免抵退税汇总数据录入菜单中选择

(1)增值税纳税申报录入

(2)免抵退税申报汇总录入

(如果有进料加工业务需年度终了后一次性录入)

2

(二)免抵退税申报

在免抵退税申报菜单中选择

1、生成明细申报数据

2、生成汇总申报数据

3、打印申报报表

(三)免抵退税申报资料情况表

是根据出口退税申报系统已有的数据,进入后,回车自动生成。注意#5@p数量等是否与实际相符,可修改。

(四)免抵退税申报需提供的资料

1、出口货物报关单(出口退税专用);

2、银行结汇单或收汇通知书;

3、出口#5@p;

3、代理出口证明及委托出口协议(委托出口需提供);

4、《生产企业出口货物免、抵、退税申报汇总表》及附表;(从系统中打印)

5、《生产企业出口货物免、抵、退税申报明细表》;(从系统中打印)

6、增值税纳税申报表(征管系统中打印)

7、出口货物退(免)税正式申报电子数据;

8、税务机关要求提供的其他资料(出口货物退(免)税单证资料归档目录、出口货物备案单证目录、企业出口业务情况明细表、货 3

物提单、国际运费及保费单据和合同等)。

外贸企业V14.0退税申报系统录入

(一)基础数据采集

1、在出口明细申报数据录入(按报关单、出口#5@p)

2、在进货明细申报数据录入(按增值税专用#5@p、报关单)

(二)数据加工处理

1、进货出口数据关联检查

2、换汇成本检查

(三)退税正式申报

1、在查询本次申报数据菜单中进行打印报表

(1)出口明细申报数据查询打印

(2)出口进货明细申报查询打印

(3)退税汇总申报表录入并打印

2、生成退(免)税申报数据

(四)、退税申报需提供的资料

1、出口货物报关单(出口退税专用);

2、代理出口证明及委托出口协议(委托出口需提供);

3、《外贸企业出口退税进货明细申报表》;(从申报系统中打印)

4、《外贸企业出口退税出口明细申报表》;(从系统中打印)

5、《外贸企业出口退税汇总申报表》;

6、出口货物退(免)税正式申报电子数据;

6、增值税专用#5@p(抵扣联);

4

7、银行结汇单或收汇通知书;

8、出口#5@p;

9、出口贸易合同书

10、税务机关要求提供的其他资料;

注:上列提供的有关资料如是复印件,全部要加盖企业公章,注明与原件相符(一般需要提供资料6份)。

第三步、将退税资料和电子数据报邯郸市国税局出口退税处(11楼1111房)审批。电话:0310-3115151

1、市局进出口税收管理员初审纸质单证,预审出口企业申报的电子数据,资料不齐全退回企业,并一次性告知补正内容。在单证齐全、电子信息审核无误的情况下,将初审后的单证和电子数据,报送市局进出口税收管理处主管副处长,并转入审核系统历史数据库。如果出现审核疑点,由出口退税管理员填写《出口退(免)税审核疑点审批表》,经市局进出口税收管理处主管副处长复审后,经处长批准,退税管理员可人工挑过。

2、市局进出口税收管理处主管副处长在收到出口退税管理员报送的初审后的纸质单证,经审阅纸质单证和历史数据库中电子数据,确认无误后,在审核系统“外贸企业审核结果综合”栏(签批外贸企业)或“生产企业免抵退税申报汇总表确认”栏(签批生产企业)中“签批”。

3、市局进出口税收管理处长经审阅出口退(免)税纸质单证,查询审核、签批后转入历史库数据,确认无误后,在出口退税审核系 5

统“领导审批”栏,签署审批意见。

4、市局进出口退税管理处综合组或岗位,根据省局下达的出口退税指标,填写《出口货物退税审批表》,经处长签批后,报市局主管局领导审批。

5、市局主管进出口税收工作的局领导,根据进出口税收管理处上报的出口退(免)税审核、审批资料及《出口货物退税审批表》,经审核无误后,在《出口货物退税审批表》上签署意见。

6、市局进出口退税管理处综合组或岗位,根据市局主管局领导批准的《出口货物退税审批表》,开具《税收收入退还书》,并加盖市局主管局领导印章及市国税局公章;对需要办理免抵调库的,向县(市、区)局开具《生产企业出口货物免抵调库通知单》。

7、市局进出口退税管理处按出口企业所属县(市、区),将《税收收入退还书》及《出口货物退税审批表》分送人民银行金库或代理支库办理退库手续。

第四步、纳税企业接到县国税局税政科(电话0310-8605792)通知后,去县国税局办理退税申请手续(带退税申请书、退税批复、退税文件、营业执照、税务登记证、组织代码、一般纳税人登记表和公司公章及印鉴章)。

一般办理过退税手续一周内银行从国家金库里拨入账款至公司帐户

6