苏宁偿债能力分析

一、短期偿债能力分析

1.流动比率= 2.速动比率=

2.速动比率= =

=

3.现金比率= 4.现金流量比率=

4.现金流量比率=

例如:苏宁20##年末流动比率5342710万元/4124530万元=1.30

2009年速动比率=(30196264000-6326995000)/2071839000=1.15

二、长期偿债能力

1.资产负债率= 2.股东权益比率=

2.股东权益比率=

3.偿债保障比率=

三、利率保障倍数

利率保障倍数=

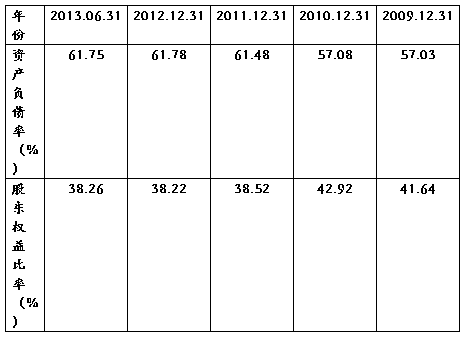

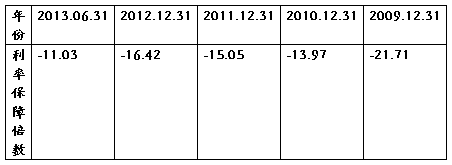

偿债能力分析:从以上表格可以看出,苏宁的资产负债率自20##年开始就就高于国美。苏宁的资产负债率20##年至20##年上半年,除了20##年略有下降,普遍来看是上升的。苏宁电器在行业中处于佼佼者的地位,本身具有很强的实力。通过指标分析可以看出,近四年来,苏宁电器都保持一个相对较好的长期偿债能力水平,长期偿债能力较强,财务风险不大,债权人的权益可以得到充分的保障,债权人的借贷风险较小,债权人收不回来本金和利息的可能性很小,自身利益可以得到很好的保障。同时,苏宁现金对于负债和利息的担保能力很强,企业有很好的资金实力来保障债权人的利益。所以说苏宁电器的长期偿债能力还是比较好的。

第二篇:财务报表分析01任务-偿债能力分析

01任务-偿债能力分析

一、作品题(共 1 道试题,共 100 分。) 得分:90

1.

题目:偿债能力分析

一、答题要求

1.从提供的资料中选择一个公司,并以选定公司的资料为基础进行分析;

2.除了题目提供的基础资料外,学生必须自己从各种渠道搜集选定公司的其他相关资料(包括同行业资料)。

3.根据各次记分作业的要求,选用恰当的分析方法,进行必要的指标计算及分析说明,并作出相应结论。

4.由于本课程的四次记分作业具有连贯性,因此学生第一次选定题目资料所提供的某个公司后,后面各次作业都必须针对同一公司进行分析。

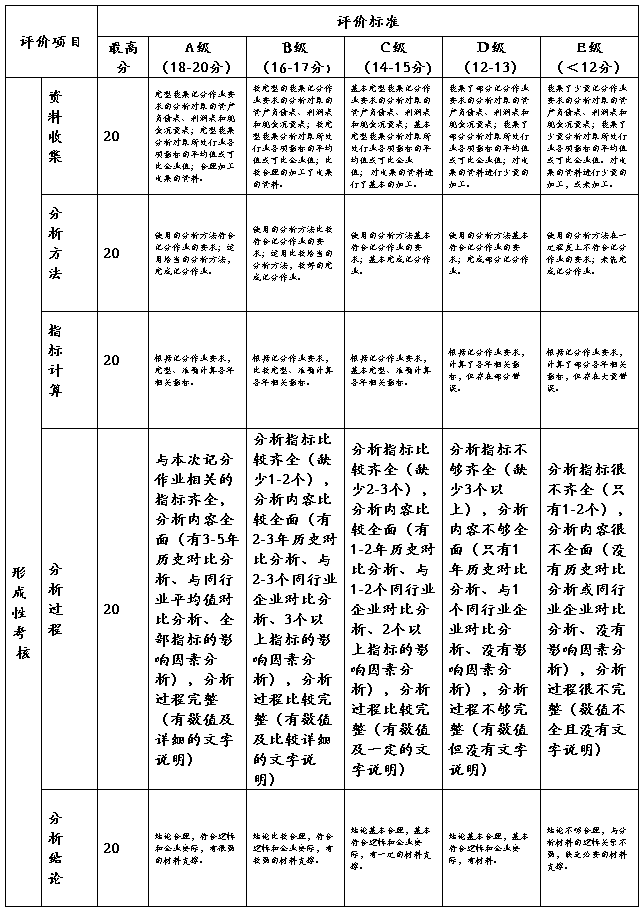

二、评分标准

三、几点说明

1.学生完成第一次记分作业时,需从提供的资料中选择一家公司作为分析对象,以后三次记分作业必须就同一家公司进行分析,否则视为未完成记分作业。

2.学生未在规定时间内完成某次记分作业,没有补做机会,但可以继续完成下一次记分作业。

3.鉴于本课程的记分作业内容完全是主观性题目,无法由计算机自动阅卷,为了减轻评阅教师工作量,每个学生每次作业在规定的时间内可以多次提交答案,但评阅教师只对最后一次提交的答案进行评阅并给出成绩。

附件材料: 上市公司年报.rar

万科A

一、偿债能力分析

1.流动比率= 2.速动比率=

2.速动比率= =

=

3.现金比率= 4.现金流量比率=

4.现金流量比率=

二、长期偿债能力

1.资产负债率= 2.股东权益比率=

2.股东权益比率=

3.偿债保障比率=

三、利率保障倍数

利率保障倍数=

偿债能力分析:万科房地产的流动比率低,说明其缺乏短期偿债能力。现金流量比列逐年增高,说明其当期偿债能力在逐渐增强,资产负债率较高,股东权益比率较低,也说明公司偿债能力较差。但公司利率保障倍数较大,其支付利息的能力较强。