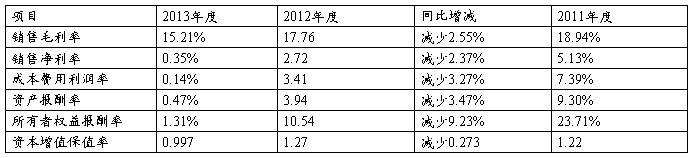

任务03 苏宁获利能力分析

(一) 盈利能力分析

销售毛利率=销售毛利/销售收入净额×100%

20##年度:16,013,168,000÷105,292,229,000=15.21%

20##年度:17,472,515,000÷98,357,161,000=17.76%

20##年度:17,783,924,000÷93,888,580,000=18.94%

销售净利率=净利润/销售收入净额×100%

20##年度:371,770,000÷105,292,229,000=0.35%

20##年度:2,676,119,000÷98,357,161,000=2.72%

20##年度:4,820,594,000÷93,888,580,000=5.13%

成本费用利润率=利润总额/成本费用总额×100%

20##年度:144,386,000÷104,824,439,000=0.14%

20##年度:3,241,598,000÷95,045,694,000=3.41%

20##年度:6,473,226,000÷87,560,639,000=7.39%

资产报酬率=净利润/总资产平均额×100%

20##年度:371,770,000÷(82,251,761,000+76,161,501,000)×2=0.47%

20##年度:2,676,119,000÷(76,161,501,000+59,786,473,000)×2=3.94%

20##年度:4,820,594,000÷(59,786,473,000+43,907,382,000)×2=9.30%

所有者权益报酬率=净利润/平均所有者权益×100%

20##年度:371,770,000÷(28,369,258,000+28,459,130,000)×2=1.31%

20##年度:2,676,119,000÷(28,459,130,000+22,328,334,000)×2=10.54%

20##年度:4,820,594,000÷(22,328,334,000+18,338,189,000)×2=23.71%

资本增值保值率=期末所有者权益/期初所有者权益

20##年度:28,369,258,000÷28,459,130,000=0.997

20##年度:28,459,130,000÷22,328,334,000=1.27

20##年度:22,328,334,000÷18,338,189,000=1.22

销售毛利率和销售净利率指标同比减少,说明商品销售收入净额的获利能力有所下降,销售净利率低于毛利率,说明管理费用,财务费用等明显增加。 成本费用利润率与资产报酬率同比减少,说明资产的利用效率在降低。 资本保值增值率小于1,说明企业的所有者权益有所减少。

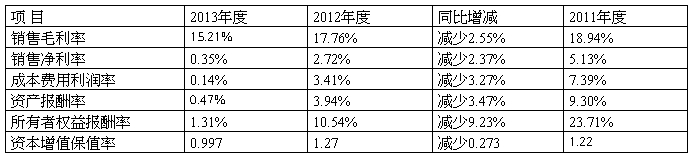

第二篇:20xx年财务报表分析任务03 苏宁获利能力分析

苏宁获利能力分析

盈利能力分析

销售毛利率=销售毛利/销售收入净额×100%

20##年度:16,013,168,000÷105,292,229,000=15.21%

20##年度:17,472,515,000÷98,357,161,000=17.76%

20##年度:17,783,924,000÷93,888,580,000=18.94%

销售净利率=净利润/销售收入净额×100%

20##年度:371,770,000÷105,292,229,000=0.35%

20##年度:2,676,119,000÷98,357,161,000=2.72%

20##年度:4,820,594,000÷93,888,580,000=5.13%

成本费用利润率=利润总额/成本费用总额×100%

20##年度:144,386,000÷104,824,439,000=0.14%

20##年度:3,241,598,000÷95,045,694,000=3.41%

20##年度:6,473,226,000÷87,560,639,000=7.39%

资产报酬率=净利润/总资产平均额×100%

20##年度:371,770,000÷(82,251,761,000+76,161,501,000)×2=0.47%

20##年度:2,676,119,000÷(76,161,501,000+59,786,473,000)×2=3.94%

20##年度:4,820,594,000÷(59,786,473,000+43,907,382,000)×2=9.30%

所有者权益报酬率=净利润/平均所有者权益×100%

20##年度:371,770,000÷(28,369,258,000+28,459,130,000)×2=1.31%

20##年度:2,676,119,000÷(28,459,130,000+22,328,334,000)×2=10.54%

20##年度:4,820,594,000÷(22,328,334,000+18,338,189,000)×2=23.71%

资本增值保值率=期末所有者权益/期初所有者权益

20##年度:28,369,258,000÷28,459,130,000=0.997

20##年度:28,459,130,000÷22,328,334,000=1.27

20##年度:22,328,334,000÷18,338,189,000=1.22

销售毛利率和销售净利率指标同比减少,说明商品销售收入净额的获利能力有所下降,销售净利率低于毛利率,说明管理费用,财务费用等明显增加。

成本费用利润率与资产报酬率同比减少,说明资产的利用效率在降低。

资本保值增值率小于1,说明企业的所有者权益有所减少。