非正常户认定

一)业务描述

己办理税务登记的纳税人未按照规定的期限申报纳税,在税务机关责令其限期改正后,逾期不改正的,税务机关应当派员实地检查,查无下落并且无法强制其履行纳税义务的,由检查人员制作非正常户认定书,存入纳税人档案,税务机关暂停其税务登记证件、#5@p领购簿和#5@p的使用。纳税人被列入非正常户超过三个月的,税务机关可以宣布其税务登记证件失效,其应纳税款的追征按《税收征管法》及其《实施细则》的规定执行。

(二)业务流程

1、申请

管理科(日常事务)登记与资格管理岗实地调查后,对查无下落且无法强制其履行纳税义务的纳税人,填写《认定非正常户实地核实报告》,制作《非正常户认定登记表》2份。

(工作时限要求:申报期结束5日内)

2、审批

管理科(日常事务)登记与资格管理岗报局主管领导审批后,将资料传递纳税服务科。

(工作时限要求:2日内)

3、信息录入

纳税服务科税务登记岗录入CTAIS相关信息,按规定认定其为非正常户,暂停其税务登记证件的使用,#5@p管理岗暂停其#5@p领购簿和#5@p的使用。

(工作时限要求:3日内)

4、归档

纳税服务科税务登记岗将相关资料进行整理归档

(工作时限要求:30日内)

(三)相关法律

1、《税务登记管理办法》第四十、四十一条(国家税务总局令〔2003〕第7号)

(四)相关表格

1、《非正常户认定登记表》

2、《认定非正常户实地核实报告》

第二篇:解除非正常户认定事项

解除非正常户认定事项

NDJZG007

一、文件依据 《北京市地方税务局关于贯彻落实国家税务总局〈税务登记管理办法〉的通知》(京地税征〔2004〕393号) 《北京市地方税务局贯彻国家税务总局税务登记管理办法若干具体问题的通知》(京地税征〔2004〕423号)

《北京市国家税务局 北京市地方税务局关于印发联合办理税务登记业务流程的通知》

二、范围(条件)和时限

在本市辖区内被地方税务局认定为非正常户的纳税人。

三、纳税人提供资料

(一)出示资料

《税务登记证》副本

(二)提交资料

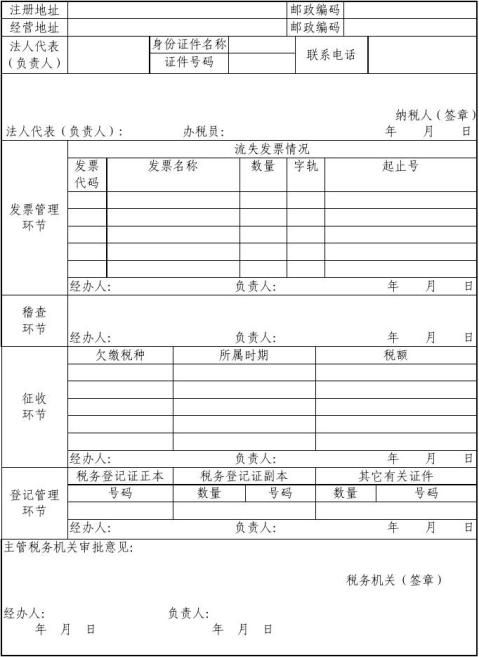

《北京市地方税务局解除非正常户(税务登记证件失效)认定表》

四、税务机关办理时限

无

五、受理机关

隆庆街税务所

解除非正常户(税务登记证件失效户)认定表 计算机代码: 纳税人名称: 编号: