无形资产评估案例3.5

计算机软件评估案例

案例

一、委托单位

XX市XX实业公司。

二、评估对象

评估对象为XX实业公司开发研制的《企业经营管理技能技巧评测系统》软件。该软件能在国内标准配置的386微机及其以上各档次主流机型上正常运行(包括便携机)。该软件使用Clipper5.0编程,仿Windows界面,源程序量为2666条,其主要功能是为企业家、经营管理者提供有关经营管理等9个方面、50余面的测试及综合评定。为企业经营策划、市场营销、经济管理、行政管理等方面提供科学有序的依据。

三、评估目的

此次评估的目的是对XX实业公司开发研制的《企业经营管理技能技巧评测系统》软件的市场价值进行评定估算。

四、评估基准日

20xx年7月1日。

五、评估机构

XX事务所。

1

六、评估对象范围及简要说明

该软件已上报中国软件登记中心,评测种类较为齐全,其可扩充性、程序牢固性、意外操作或掉电时数据保护能力、容错能力、系统安全性等较好,系统不易崩溃,有在线提示和帮助功能,用户使用较方便,基本不用操作命令,操作方法较为简便,程序结构合理,兼容性高,可运行于国内流行的各种汉字系统中。该软件在功能设置上,经用户试用表明,基本能够满足用户的常用需求。

七、评估的原则

1、资产评估工作中,遵循被评估资产持续经营,资产价格具有替代性和公开市场性的操作原则。

2、资产评估机构遵循独立性、客观性、科学性的工作原则,在掌握翔实可靠资料的基础上,根据评估的目的,采用符合实际的标准和方法、科学的评估程序,确定被评估资产在基准日的公允价值。

八、评估依据

1、XX市XX实业公司开发研制的《企业家经营管理技能技巧 评测系统》软件实物及使用说明书;

2、XX市XX实业公司产品规划书;

3、XX实业公司20xx年及20xx年成本费用汇总表;

4、国家有关政策法规。

九、评估标准和方法说明

根据此次评估的目的,评估中按该软件开发研制中实际发生的成本费用计,按重置成本标准,参照物价变动指数和预计销售利润等对

2

该软件的市场价值进行评定估算。因该软件刚刚面市,成新率为100%。

十、评估过程和说明

经评估工作人员对委托方提供的账目单据等进行核查验定,研制开发期间,工资及福利费用74224.11元,原材料耗费445463.18元,低值易耗品耗用1725元,办公及管理费64695.86元,差旅费19389.5元,累计折旧98470.42元,装修费分摊共37790.68元,房租85000元,财务费用277062.2元,其他费用52871.27元。

其研制成开发成本=74224.11+445463.18+1725+64695.86+ 19389.5+98470.42+37790.68+85000+277062.2+52871.27

=1156692.22(元)

以上的成本费用数据,其主要构成为人工及原材料等费用,考虑到2002-20xx年评估基准日较开发研制日的物价指数上涨约为20%,确定物价指数调整系数为1.2。据估价工作人员了解,软件市场利润率较高,但考虑该软件刚刚面市,其应用方面有一定的局限性,开拓销售市场有一定的难度,参考该公司提供的产品规则书中发售计划中,薄利多销、占领市场的宗旨,暂定其产品利润率为30%,利润调整系数为1.3,该软件市场总价值为:

1156692.22×1.2×1.3=1804439.8(元)

十一、评估结果

评估人员对XX实业公司开发研制的软件进行了实际调查了解,核实查验账目、票据,综合考虑该软件的市场价值及其他各项因素,

3

确认该软件的市场总价值为1800000元(壹佰捌拾万元整)。

十二、需要说明的事项

1、该评估报告结果是基于评估基准日之上的,其他时段时期的变化不包括在内。

2、该评估报告未经评估机构同意,不得向委托方和估价报告审查部门之外的单位和个人提供,报告的全部或部分内容不得在任何公开媒体上发表。

3、该评估报告的评估过程中,估价人员对委托方出具的报表、单据及账目等进行了核实,评估时完全依据账面反映情况进行评估。

十三、评估报告出具日期

20xx年8月26日。

十四、资产评估机构法定代表人(签名)(略)。

案例分析要求:

请指出本次评估中存在的不足之处。

1、评估方法与评估目的是否吻合?

2、软件成本计算是否合理?

3、其他。

4

第二篇:无形资产评估案例3.3

无形资产评估案例3.3

商标权评估案例二

案例

一、项目背景介绍

神州食品饮料公司为中外合资企业,经营十年来,质量稳定,货真价实,在市场上神州牌食品饮料已树立了信誉,销量日增,有的产品还进入国际市场,深受国外用户的信赖。为了进一步扩大业务,占领国际市场,提高企业竞争能力与应变能力,神州公司于20##年末进行了股权结构的重组,除原有五家股东增加投资并吸收某国新股东投资外,还将原属于神州公司的“神州”牌商标评估作价,作为原五家股东所有的无形资产,共同投入新公司作为各自入资的一部分。经我公司评估,该商标以评估值作价投入新公司已被新股东接受,现增资扩股工作已经完成,新的合资公司已正式营业,由于资金实力较前雄厚,新公司扩大了生产规模,增加了三条生产线,“神州”商标的知名度与美誉度也有所提高,吸引了更多投资者的关注与兴趣。

二、“神州”牌商标与产品概况

1、“神州”牌商标注册情况与美誉度(略)

2、产品概况

产品A是北京最早上市的该类型食品,至今畅销不衰。该产品主要特点是品种多,口感好,消毒彻底,包装密封好,技术过关不变形,成本低,价格合理。因而深受消费者喜爱,历年多次获奖。

产品B于19XX年开始生产,有四大类15种规格,年产XX吨,逐年增加,预计可达XX吨/年。该产品采用X国全套配方,选料精良,工艺严格,消毒彻底,包装科学,保存期可达1年。客户可在产品软硬度、糖度、添加剂、消毒方式以及包装规格上提出不同要求,神州公司均可做到使客户满意,因而可以适应各种不同用途的需要。近两年来该产品全部销往X国,由于质量稳定可靠,“神州”牌已在该国消费者中取得信赖与认可,在市场上享有较高声誉,销量稳步上升。

综上所述,可以看出“神州”牌饮料与食品所以能持续畅销,不断发展,是与其重视技术、严格管理,一贯把质量和信誉放在首位的结果,因此可以认为“神州”牌商标的价值是神州公司技术、经营、管理、信誉等所有无形资产的总的体现。

三、评估过程

(一)方法与参数的确定

根据评估目的要求和对评估对象的分析,本评估的测算采用以下方法与参数。

1、企业未来销售额预测

根据对企业过去5年历史数据的分析可见,企业历年销售呈直线增长趋势,故采用趋势外推法对其未来发展进行预测。经采用最小二乘法,得直线方程为:

y=4349.8+1127.7x

在计算得出企业未来5年销售预测值后,考虑到企业重组后生产能力有所扩大,因此参照企业发展规划的产量及销售额进行调整,以所得销售预测值作为此次评估的基础数据。

2、预测期的确定

注册商标有效期虽为10年,但可办理续展,因而其使用期限可视为与企业经营寿命一致。鉴于企业经营状况良好,发展前景乐观,因而作为持续经营处理,预测取定为5年,自第6年开始按永续计算。

3、同行业平均收益率的确定

根据有关资料加以综合调整后确定为25%。

4、折现率的取定

根据对原公司5年历史数据的测算,新企业的未来预期收益率按30%确定。即

折现率=同类企业平均收益率+风险报酬率

=25%+5%=30%

其中未来风险主要考虑经营风险与市场风险。

5、外汇汇率的取定

按评估基准日的外汇牌价取定。

(二)评估值计算

本评估采用超额收益法与收益剩余法进行计算后,将二者结果进行对比检验,以其平均值作为最终评估值。

1、超额收益法

(1)固定资产及其折旧额预测

根据新企业固定资产种类、分布、价值,并参照《工业企业财务制度》中有关折旧年限的规定,按照直线折旧法编制企业未来年度固定资产及其折旧额预测(表略)。

(2)销售收入预测

根据企业生产能力与市场需求情况,参照趋势外推法所作预测,遵照稳健审慎原则确定企业未来年度的生产情况,从而编制出企业销售收入预测表。

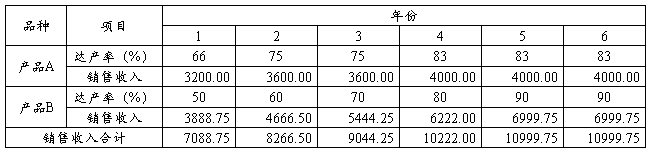

表1:销售收入预测 单位:人民币万元

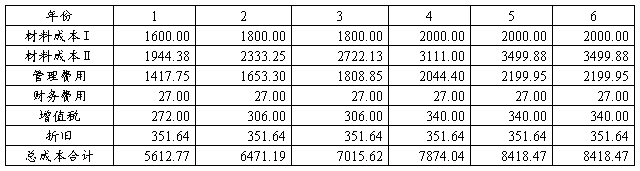

(3)总成本预测

根据公司历年财务资料分析,各产品材料费约占销售收入比例在45%~55%之间,此次评估确定按50%的比例预测材料成本;管理费用和销售费用按20%比例计算;财务费用为贷款300万元的利息,年利率按9%计算;增值税依据税制要求计算;鉴于物价波动因素今后对进价与销价均产生相应影响,故评估计算中均忽略不计;综合上述因素编制总成本预测。

表2:总成本预测 单位:人民币万元

(4)税后利润额预测

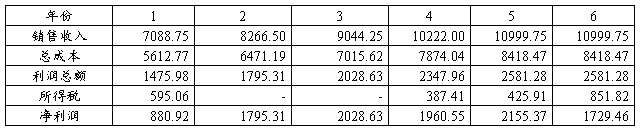

综合销售收入预测和总成本预测,编制税后利润额预测。其中所得税率为33%。征收年度由20##年开始按《中华人民共和国外商投资企业和外国企业所得税法》第八条规定的二免三减半计算,由于第6年要作为计算永续的基数,故该年所得税未按减免的计算,以反映企业正常经营状况。

表3:税后利润预测 单位:人民币万元

(5)超额利润额预测

将企业各年预测利润额与同行业平均利润额相比较,测算企业超额收益。其中

企业平均利润额=企业预计未来各年资金占用额×行业平均资金收益率

=(年均固定资产占用+年平均流动资金占用)×25%

(6)评估值的计算

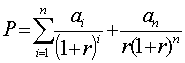

依据超额收益公式(包括N年后年金的本金化价格)

式中:i——年期;

n——预测期数;

ai——年超额收益;

r——折现率;

P——评估现值。

经将以上预测结果代入求得,

P=1220.73+786.75=2007.48(万元)

按基准日汇率折合为236.17万美元。

2、收益剩余法

依据现金流量概念,编制神州公司国内投资现金流量表(表略),得出企业未来各年净现金流量,根据公式计算各年净现金流量:

净现金流量=税后利润+折旧+资产回收

将纯收益值按30%折现率折现,按下式得出剩余收益额即商标现值P。

P=净现金流量现值-投资现值

=5500.48-3798.31

=1702.17(万元)

按基准日汇率8.5折算,折合美元为200.26万美元。

3、评估值的确定

经采用两种方法计算,所得结果十分接近,说明数据与方法正确,较为可信,据此得出“神州”牌商标的最终价值为:

(236.17+200.26)/2=218.22(万美元)