��ȫ���շ�������

������YY 0316-2008 ҽ����е-���չ�����ҽ����е��Ӧ�ã�

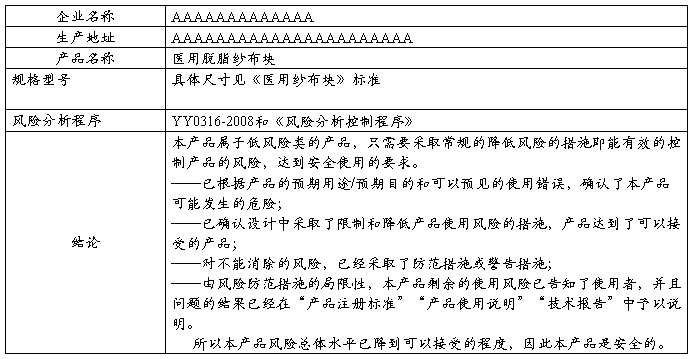

��λ���ƣ�

��Ʒ���ƣ�ҽ����֬ɴ����

�걨���ڣ�AAAAAAAA��AAAA��AA��

���շ�������

Ŀ ¼

��1�� ����...........................................................................................................................

1.1 ��Ʒ����.............................................................................................................

1.2 ���չ����ķ�Χ.................................................................................................

��2�� ����������..........................................................................................................

3.1 �����ضȵķ���.........................................................................................

3.2 Σ���������ʵķ���.........................................................................................

3.3 ����������.....................................................................................................

��3�� Ԥ����;/Ԥ��Ŀ�ĺ��밲ȫ���йص��������ж�..........................................

��4�� �ж���֪���Ԥ����Σ������Σ������............................................................

��5�� ���չ���...................................................................................................................

��6�� �������ۡ����տ��ƺͷ��տ��ƴ�ʩ��֤.......................................................

��7�� ʣ���������..........................................................................................................

��һ�� ����

1��Ŀ��

�ĵ���ҽ����֬ɴ�����ȫ�����չ���������˼�¼������֤�����չ����ķ����ԣ���Ϊ��Ʒ��ƺͲ�Ʒ��ȫ�������ṩ��ص����ݡ���������˱���˾��Ʒ��ʹ���п��ܴ��ڵ�Σ�������ա����Է����������屨�棬ȷ������˾��Ʒ���ڵ�Σ�������ս��͵���ͣ��ƶ����մ�ʩ����˲�Ʒ�����ڿɽ��ܵķ�Χ�ڡ�

1.2����Ʒ����

1.2.1��Ʒ˵����

�ò�Ʒ������ҽ����е����Ŀ¼���ࣨ6864��ҽ���������ϼ����ϣ�����ע���Ʒ����ҽ����֬ɴ���顷��ơ��ò�ƷΪһ���Բ�Ʒ����˾��Ϊ���ࣺA�ͣ�������࣬Ҫ����ʮ����������������ȷ����Ʒ���ϡ�һ����ʹ������������B�ͣ�����࣬��ʮ���������������������������������������˾���鲿�ż���ϸ�ɳ�����

1.2.2ɴ������;��

��ƷΪһ����ʹ�ã�����������ˮ�֡�ѪҺ�������˿ڡ�ʹ�÷�����A�ͣ��辭������ſ�ʹ�ã�B�ͣ���װֱ��ʹ�á�

���չ����ķ�Χ

1�����ǵIJ�Ʒ���丽����Χ��

(1) ҽ����֬ɴ����

(2)������ ��Ʒ˵����

2�����չ�����ҽ����е�������ڽη�Χ��

(1)��Ʒʵ�֣�������ƿ������ɹ������졢��װ��

(2)�������̣��������桢���䡢��װ��

(3)��������ʹ��ά���Լ�Ԫ �������ϻ���ԭ����ɵ������ʧЧ��

(4)���ϣ�ʧЧ����Ĵ���

�ڶ��·���������

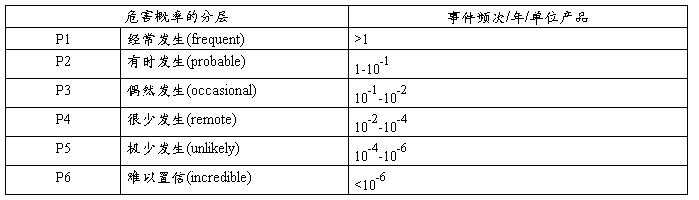

2.1�����ضȵķ���

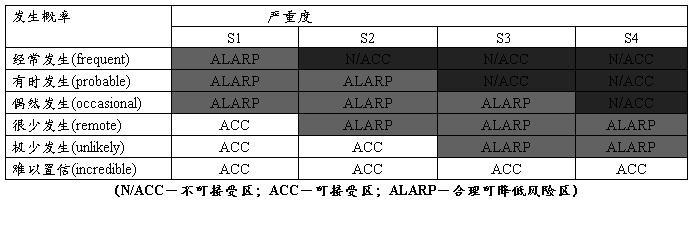

2.2Σ���������ʵķ���

2.3����������

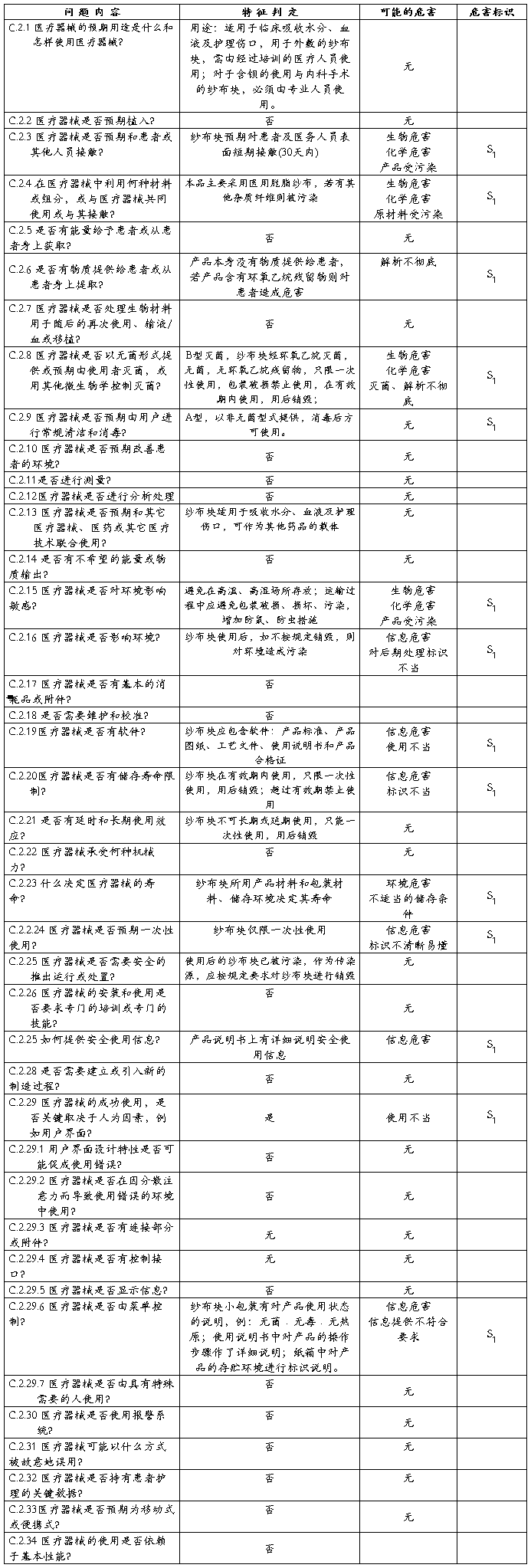

������ Ԥ����;/Ԥ��Ŀ�ĺ��밲ȫ���йص��������ж�

�� 1 ����Ӱ�찲ȫ�Ե������������嵥

��4�� �ж���֪���Ԥ����Σ������Σ������

4 .1 Σ�������ķ���

4 .1 .1�ڶ�Σ�������У�Ҫ���Ǻ�����Ԥ������������ǰ�����

����ʹ�������£�

������ʹ�������£�

4 .1 .2������ã�Σ������Ӧ������

���ڻ��ߵ�Σ����

���ڲ����ߵ�Σ����

����ά����Ա��Σ����

���ڸ�����Ա��Σ����

���ڻ�����Σ����

4 .1 .3������ã�Σ���ij�ʼԭ��Ӧ������

��Ϊ���ذ����˻�����ѧ�����ƣ�

Ӳ�����ϣ�

�������ϣ�

�ۺϴ���

����������

4 .1 .4������ã����ǵ����������

����ָ������ԡ�����ʹ�����Ϣ��

ʹ��˵���������Ե�ȷ�ԣ�

��ֹ�������������Ϊ�ı�����ʩ��

����/������

4 .2 �ж���Σ���嵥

��5�·��չ���

5��1 ���ʹ���

���ʹ��Ʒ���ͨ��Ϊ������ʷ���ݡ����÷�����������漼��Ԥ���ר���ж����ַ��������ڱ����չ������渲�ǵIJ�Ʒ����Ҫ���ñ���˾��ʷ���ݺ�ר���ж���2�ַ�����

���ʹ��ƵĽ�����������ܽ���С�

5��2 ���ضȹ���

���ضȹ��ƽ�����������ܽ���С�

5��3�ο����ϣ����ݣ����ԣ�

1�� �ѷ����ı�

2�� ��ѧ��������

3�� �ٴ�֤��

4�� �ʵ�����

5�� �ⲿ��������

6�� ����ʹ���е�����ҽ����е������

��6�� �������ۡ����տ��ƺͷ��տ��ƴ�ʩ��֤

��7��ʣ���������

���ݵ�2�·���������͵�6�·������ۡ����տ��ƺͷ��տ��ƴ�ʩ�ۺϵó����ۣ��ò�Ʒʣ������ڿɽ��ܵķ�Χ��˵���ò�Ʒʣ����յ������Ϣ���ɲ�Ʒ˵�������˵��������Ϊ�ò�Ʒ��Ի��ߵ�����̶�������ʣ���������С���ʡ�

�ҶԱ��������г���Σ���漰�������з��վ��ѽ������������ڲ�ȡ�˽��ͷ��յ��ʵ���ʩ֮���ڲ�Ʒ��Ԥ��Ӧ�ú�Ԥ����;������յ�����ˮƽ�ѽ��͵����Խ��ܵij̶ȣ���˱���Ʒ�ǰ�ȫ�ġ�

��˾����aaaaaaaaaaaaaaaaaaaaaaaaaaaaa

�ڶ�ƪ�����շ�������

����ũ����ҵ������ɽ֧��

20##����շ�������

20##�꣬��ɽ֧��Χ������Ŀ���ȫ����������ץ��Ӫ��չ���Ϲ����ٹ淶���غ���ǿЧ�棬Ŭ���˷���Ӫ���֣��Ϻõ�ʵ���˴桢����ģ��Ч�������ʲ���ծ�ṹ���Ż�����Ӫʵ��������ǿ�ľ�Ӫҵ������ȫ��Ŀ����������Բ����롢��������Ӹ߲��£�ʹ��Ⱦ�ӪԤ��Ŀ���ܵ��ϴ�Ӱ�졣

һ��ҵ��Ӫ�����������

��һ���ʲ���ծ�������

�����ص㣺�ʲ���ծ��ģ���������ʲ��ṹ��һ���Ż�������������ֽ�����չ����������ȶ�����������������������½�̬�ơ�

��1��20##��ĩ��Ҫָ����������

��λ����Ԫ����

1���ʲ���ծ�ṹ����

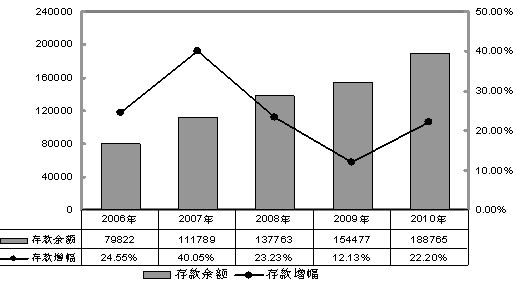

��ֹ20##��ĩ�������ʲ��ܶ�197532��Ԫ�����������35035��Ԫ������21.56������ծ�ܶ�197532��Ԫ�����������197532��Ԫ������21.56������ĩ��������Ȩ������20##���ϻ����С�

��1�����ʲ��ṹ�ϣ������ʲ�����ǿ�ڳ����ʲ�������������½����ƣ��ʲ�ʹ���ʽ�һ����ߣ��ʲ��ṹ�õ�������������ĩ���������������18006��Ԫ�����ش���������п���1865.8��Ԫ�����ͬҵ����803.5��Ԫ��������п���61192.8��Ԫ���ֽ���ת��4735.7��Ԫ��˵���ʽ�����Ч��ƫ�ͣ�Ӧ���������ʽ�����������

��2���ڸ�ծ�ṹ�ϣ�������ծ����ǿ�ڳ��ڸ�ծ��˵����ծ�ṹ���ں�ת�����ڴ���ͬ�����������������ʽ�ṹ�ȶ�����Ϣˮƽ���ʽ�ɱ�ά���ں���ˮƽ����ֹ20##��ĩ��������188765��Ԫ��ռ��ծ�ܶ��95.6�������������34288��Ԫ������22.2����

2�����ҵ���������

��ֹ20##��12ĩ��������188765��Ԫ�����������34288��Ԫ������22.2��������ɴ�������57.15%�������г��ݶ�Ϊ27.71%���Ծ�ȫ��ͬҵ��һλ����ũ��ȥ�꾻��43367��Ԫ������28.06%���г��ݶ�ﵽ22.63���������е�5.08���ٷֵ㡣

��1���Ӵ��ṹ���������ж�˽�������ϴ�������Խ�������ֹ��ĩ��˽����161013��Ԫ�����������26976��Ԫ������20.1%���Թ����27752��Ԫ�����������7312��Ԫ��������35.8%��

��2���Ӵ�������������д���Ϊ��������ֹ��ĩ���ڴ��������115017��Ԫ�����������23172��Ԫ������25%�����ڴ������24665.2��Ԫ�����������4527��Ԫ������22%��˵�����д��ṹ������������ɱ��õ���һ�����ơ�

��3���Ӵ�����������������Ҫ�������سdz������㣬��������Ҫ������ԭ�����������ڵص��������㣬����ƫԶ������������������Ŀ���ʵ�������ƣ������֯�������ѣ������������ϲ

ͼ2��20##-20##��ȴ��Ա�ͼ

��λ����Ԫ

3������ҵ���������

�����ص㣺��������������Ŵ��ṹʵ���˽ϴ�������ơ�

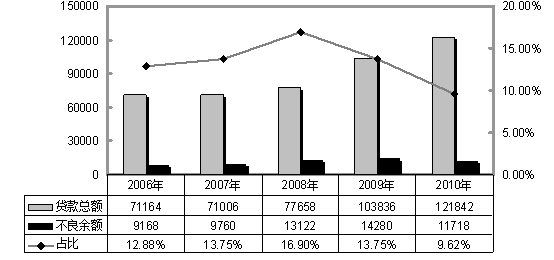

��ֹ20##��ĩ�����и�������������121841.59��Ԫ�����������18005.98��Ԫ�����У��������665��Ԫ�������г��ݶũ�з�����������ƽ̨���������ȫ�ؽ��ڻ����ڶ��������64.55����ȫ���ۼƷ��Ÿ������72795��Ԫ�������ۼư�������18357��Ԫ��

��1������ҵ�ֲ��������д�����ҵ���жȽϸߣ��������ǰ��λ����ҵ�����ǣ�������ȼ��ҵ63600��Ԫ��ռ��52.2%�����ҵ14764.7��Ԫ��ռ��12.12%�����ز���ҵ��������ס�����ң�12801.54��Ԫ��ռ��10.51%��ǰ������ҵ����91166��Ԫ��ռ�����ܶ��74.85����

��2���Ӵ���ṹ��������Ͷ����Ҫ��������С��ҵ������ͻ�������ҵͶ��ˮ����ҵ�������ҵ�����ġ���ó������ҵ�ȴ��������������б����˽ϴ�ݶ���ز����������һ��4700��Ԫ������ṹ�����������Ż���

��3���ӿͻ����õȼ����������õȼ����������Ͽ졣��ֹ20##��ĩ����˾�������ҵ����������£���ҵ����Ϊ42�����������Ϊ82421��Ԫ�����У�AAA��3�����������52000��Ԫ��AA��4�����������10229.7��Ԫ��A��6�����������17200��Ԫ��δ����29�����������2991.4��Ԫ��

��3��20##��ĩ��С��ҵ�ͻ����������

��λ����Ԫ����

��4���ӹ�˾�����ֲ���������ȫ����˾�����ͳһ���е�֧�й�˾ҵ�������ܸ�����Ч�����Ϳ����Ŵ����գ���һ������Ŵ��ʲ���������ֹ20##��ĩ�����ʮ�ҿͻ�������121349.7��Ԫ����˾��������82421��Ԫ�������������193.1��Ԫ��������Ϊ0.23%��

��5����ũҵ�����˴������������ֹ20##��ĩ�����и��˴���39418.77��Ԫ��������½�7868��Ԫ�����弶����ھ������˴�����������26276.2��Ԫ����ע��1617.65��Ԫ���μ���1837.57��Ԫ��������2249Ԫ������ʧ������������������ϼ�4164Ԫ��ռ��6%�����������4235��Ԫ��

������ӯ�����������

�����ص㣺���������������������ṹ��һ���ɱ�֧����Ч���ƣ������ʿ��������мƻ��ڡ�

20##�����и������ָ���һ�����ƣ�ʵ��ʵ�־�������3868��Ԫ��ͬʱ�����ʵõ���Ч���ƣ���ĩ������Ϊ28.87�����ȼƻ�����2.62���ٷֵ㡣

1�������������

��ĩ����ʵ��������9400��Ԫ��ͬ������935��Ԫ������11������֧��5532��Ԫ��ͬ������510��Ԫ������10.2����ʵ����������3868��Ԫ��һ����Ϣ���������̬�ƣ�������Ϣ�����ͬ������1748��Ԫ������26.7��������Ӫҵ�������Ҫ��Դ�����ǽ��ڻ�����������748��Ԫ����ͬ�ڼ���663.4��Ԫ�������ʽ����������淶����Ÿ�����ڻ������ʽ����½����ǽ��ڻ�����Ϣ���ٵ���Ҫԭ�������м�ҵ��ռ����Ȼƫ�͡�������ṹ��������ĩ�м�ҵ������273.8��Ԫ����Ȼ����������61%�����м�ҵ�������ռ��Ӫҵ�������3������Ч�������Ĺ������൱���ޡ�

2������֧�����

��ֹ20##��ĩ����Ӫҵ����2714��Ԫ����ͬ������508��Ԫ���ۺϷ�����28.87����ͬ������2.62���ٷֵ㡣����ȫ����������1700.45��Ԫ��ռӪҵ���õ�57.28������ͬ������168.4��Ԫ������11��������������907.83��Ԫ��ռӪҵ���õ�30.58������ͬ������289��Ԫ������Ϊ44.6%��20##������ҵ��չ�������Լ�ǿ��˵�������������������������£����ͷǾ�Ӫ�Ժķѣ�������ķ�����ԴͶ�뵽ҵ��չ�У������˷��ö�ҵ��չ�ı�����ٽ����á�

��4�� 20##��ĩ������֧������

��λ����Ԫ

���������������������

�����ص㣺��������������֡�˫������ͷ���ʲ�������һ����ת��

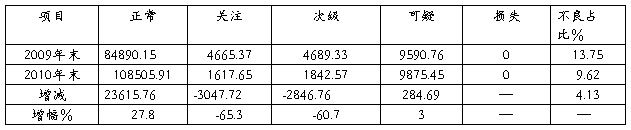

1����������������

��ֹ20##��ĩ�����д������Ϊ121842��Ԫ�������������Ϊ11718��Ԫ����������ռ��Ϊ9.62%��������½�4.13���ٷֵ㣻���������½������2562��Ԫ��

ͼ5 20##��20##�겻�������������ͼ

��λ����Ԫ

2����ҵ�ֲ�

���д���ֲ��ڣ�ũ���֡�������ҵ16872��Ԫ�����в�������Ϊ8115��Ԫ��ռ��Ϊ48%�����˾�Ӫ�Դ��²ɿ������1584.67��Ԫ���䲻������766��Ԫ��ռ��Ϊ48%������ҵ912��Ԫ���䲻������53��Ԫ��ռ��Ϊ6%����ͨ����ҵ1177��Ԫ���䲻������298��Ԫ��ռ��Ϊ25%��ס������8101.54��Ԫ���䲻������Ϊ16.54��Ԫ��ռ��Ϊ0.09%���������������Դ���9502��Ԫ���䲻������Ϊ2219��Ԫ��ռ��Ϊ23%��

3��Ͷ�����

���в��������Ͷ�����Ϊ������ҵ���˴���82422��Ԫ�����в�������Ϊ193.1��Ԫ��ռ��Ϊ0.23%����Ȼ��һ��ũ������9972��Ԫ���䲻������Ϊ6192��Ԫ��ռ��Ϊ62%�������������139.24��Ԫ����Ȼ������������29447��Ԫ����������Ϊ5333��Ԫ��ռ��Ϊ18%��

��6��20##��ĩ�弶���������

��λ����Ԫ

�������ڵ���Ҫ����

��һ���������������Ͼ����彵����ѹ����

��ֹ20##��ĩ��֧��ͨ�����������ֶΣ��ۼ��ջر����ⲻ������4868��Ԫ�����б����ջ�3902��Ԫ�����Ȿ���ջ�746.36��Ԫ����Ϣ�ջ�220.3��Ԫ������������������Ȼ�Ͼ����彵����Խ�����ѣ�ͨ����������������������Ҫ�������¼�����������⣺

1������������Զ��ռ�ȸߡ�ȥ�����֧�в�����������Ѵ�14280��Ԫ��ռ�����ܶ��11.8%����ʷ�������ء���ֹ��ĩ����֧�й�˾ҵ�����������⣬����23���������㲻������ռ������30%��������3�����������������90%��11���������㲻�������70%��֧�и������IJ�������ռ��Ϊ10.43%�������Զ��Ѵ�2703��Ԫ��

2��������������뾶�����Ѷȴ���֧�о�Ӫ�������������24�������Χ�漰ȫ��32������������������˸��徭Ӫ���������ѡ�ũ������������ҵ�ȶ����ҵ�����ʽ�漰�����á���֤����Ѻ������Ʒ����ҪΪũ��С�����ô����������Ŀǰ��֧�и����Ŵ���ҵ�ڸ���Ա��64�ˣ���24�����������Σ�������ƽ��ֻ��2�ˣ���ȫϽ������㡢�����࣬�Ŵ���ҵ��Ա���ز��㣬��ɴ����������λ��

3�������Ż����Υ�����ͻ�����������������Ѷȴ�һ����ɽ�����������������������ũ�����ǹ���������ҵ��λ��Ա���Žϲ���в��ֽ����ϰ���뷽�跨���ӷ�ծ���������ռ�Ƚϴ����Ŵ���ҵ��Ա���ڴ�������ʹ��գ�������γ����ص��ӷ�ծ����������Υ������������أ�������̲��Ϲ棬�����û������ȼ�ֵ�ʲ����ֹ黹�������Ѷȴ����Ƕ�����������Ϊ��������ڴ��չ����н������ʵ���ÿ��˷�������ʵ���ÿ���������֧������ɴ������ջء�

4������������ز���λ�����²��������ѹ����������ʹ���������ʽ�������ͻ������������ڡ��ط���ܡ��ij��������Σ��ͻ�����ȱ�������������ԡ������ԣ�������ֻͣ���ڡ���绰�����գ�δ�������д������ְ����ɴ����γ��ˡ����˷š������ա��ľ��档����δ��Ч�ල������;����ʵ�ԣ�δ��ȷ�����Ͷ��ٽ���˰�ʱ��������õ���ת�������ݣ���ʽ���γ��Ŵ��ʽ��ʱ���������ʱ�ջش��Ϣ��

5��ũ�徭���������սϸߣ�����˿ڽ϶࣬�����������ѡ���֧�з���Ͻ������������ڹ���ƶ���أ�����Ҫ�Ŀͻ�Ⱥ��Ϊũ�������ũҵ���û��صĸ��˿ͻ����������������ȶ��Ӱ�����أ�ͬʱ�ͻ�Ⱥ����ʵ���ϲ���������������Ŵ�����̫�ߡ���֮�����������������Ա���࣬���в���ũ���ټ���Ǩ�����䲻������ɴ���ܼ�ʱ�ջأ��γɲ�������ʷ������������

���������緢չ��ƽ�⣬ũ����ڷ���ٲ�ά��

������������֧���ۼ�Ͷ����ũ����41772.97��Ԫ��ͬ�ȼ���5170.35��Ԫ����ֹ��ĩ����֧����ũ�������Ϊ117269.80��Ԫ�����������15285.12��Ԫ������Ϊ15%���ȸ������������7���ٷֵ㡣��ũ�������Ϊ88%��������ĩ�½�10���ٷֵ㡣��ũ�Ŵ�֧��������������������Ҫԭ��һ��ũ��С�����ô����������������ڵ��������Ż����ϲ��ʷ����������ũ������33934������11818��ռ�ȸߴ�34.83%����˶�����ũ��С�����ô�����հѿ���Խϸߡ�����������ũ��ҵ�ַž�Ӫ�����忹��������������������Ҫ�IJ����˱��������ң������ƶȱ��������Ƚϲ�������е���ҵΪ�˱�˰������ԭ��ʵ�ʷ�ӳ�侭Ӫ�����Ϊ��������������ʽ����;���ʽ�����ȴ����Ѷȣ���ʧ���������ʻ��ᡣ�����Ŵ���ҵ��Ա֪ʶ��������Ʒ���õ�һ��������ũ��������ũ��С�����Ϊ�����������ͷ�Χ�ܵ����ƣ������Ƴ��ܶ����Ʒ�֣���ũ��רҵ���ũ�峡��������á����������Ʒ�֣����ڿͻ�����ȱ��֪ʶѧϰ�������ԣ�����ͨ��������ʽ�˽⡢ִ���Ŵ��������̣��Բ�Ʒ�˽���٣���ʵ�ʹ����н���Ӧ�����еļ���Ʒ�֣���Լ��ҵ��Ŀ�չ��

������ҵ��չ������������ҵ��չ��ƽ�⡣�Ӵ���Ͷ���������20##��֧���ۼƷ��Ÿ��������18793��Ԫ�����и���ס�����Ҵ���7043��Ԫ����ҵ�پ�ҵС�����6645��Ԫ��ռ����Ͷ������73%�������������⣬�����������Ա����200�ˣ�������114�ʣ��ۼƽ��1400��Ԫ��ռ7.4%������������������δ����һ�ʴ���ַ������Ĵ�������������»����ƣ�������չ��ƽ�⣬����Ͷ�ŵ�����С���ӱ��ڴ���ֲ��������֧������121842��Ԫ�����й�˾ҵ����82421��Ԫ��ռ��67.65%���������Ĵ���25930.2��Ԫ��ռ��21.28%������24�������������100����ֻ�д���13491��Ԫ����ռ11.1%��������״�Dz������ġ����⣬����ҵ������֧�з�չ��λ��ƥ�䡣�Ӵ���ṹ����֧�д����ܶ�121842��Ԫ�����й�˾�����82421��Ԫ��ռ��67.65%����������� 39421��Ԫ��ռ��32.35 %����Ȼ���˴����������㣬����ƫ�͡�����һ��ũ��֧�У�ũҵ���ص��г���λ�Dz���ƥ��ġ�

��������۾��û��������ֹۣ����߲���������ݺ���

1���г���������Ӧʱ�̾��衣20##�����ж���ϵ���������ʣ����ڶ����е�Ӱ�����ޡ����������ϵ������������еĸ���Ӱ������ǿ���������ڶ���ϵ������ʣ����ʶȿ��ɻ�������������̬�ع顣�ϵ����д�������ս��г������ԣ���һ��������ҵ����Ͷ���Ŵ����������ھ���������ͨ�����͵IJ����У��ڴӽ��Ļ����������£������ڸ������������������۵��Ŵ��������֣���ҵ�ṹ�������ȼӴ�ʹ������Ⱦ�����ܺĺ���Դ�ԡ���ҵ���Ŵ����տ�ʼ���֣�������ھ������ٷŻ���ͨ������ѹ�����г��ڴ��ڡ���ҵ�ṹת�͵ĺ�������£���߷��յ����������������÷��ա��г����պ������Է������������µĹ�����������Ч�������յ�ͬʱ��þ������ƣ���ֵ�����й�ע��˼�������⡣

2�����ز�ҵ�Ŵ�����Ӧ�߶ȹ�ע��20##���°��귿�ز��������ߵ��ܼ���̨���Է��ز��Ŵ�ָ�����ٶ������Ⱦ��������г�Ԥ�ڣ�ʹ���г��Է��ز�����������Ǽ��Ŀǰ���ط��ز��г���������Ũ���ܷ��۵��½��������ԣ������������Է��۵Ĵ�ѹ���Դ����˻���ɱ����Ƹߣ�ʹ���г������з��ز�����������Ǽ����Ȼ���з���ҵ�����ռ�Ƚ�С������ס�����Ҵ���Ϊ8102��Ԫ,ռ��������ܶ��6.65%���ҷ���ҵ�������Ϻã������ʽ�Ϊ0.2%��������������е������Ŵ�ҵ��������Ӱ�졣��ҵ��ѹ�����Ա����������µ��������30%�����ز���������Ͱ��Ҵ�����ʽ���������������ˣ����ز�ҵ�Ŵ�����Ӧ�߶ȹ�ע��

����20##�깤��˼·

20##�꣬��ȫ�ý�����ϵ�������Ѹ��պ͵�����һ�꣬Ҳ�����о�Ӫ�����ͼ�Ч�����������ת�͵�һ�꣬���н�Χ�����з�չս��Ŀ���������λ��������Ϊ������Ч��Ϊ���ġ����ʽ�ת�ƶ���Ϊָ�����ϸ�ִ���й��Ŵ����ߣ��߶ȹ�ע���ز��г��仯�����������Ŵ����������պ��Ŵ�Ͷ�Ž��࣬Ŭ���ط��ա����ṹ��׳ʵ������Ч�棬ȫ��ʵ��ҵ��Ӫ�Ŀɳ�����չ��

һ���彵���������������֮�ء�����������������Ч��֮����������ҵĻ����ϴ�������˼·����Ӳ�����������ճɹ���Ŭ�����ⲻ��������գ��Ż��Ŵ��ʲ�������

���ǽ�һ��ץ���ʽ���֯�����������ʽ���Դ�����Ƹ�ծ�ṹ����ͬ��ҵ��ȣ����еͶ˿ͻ�Ⱥ��ռ�ȴɱ��ߡ�������С�����ʿͻ�ռ�ȵ͡����������չ���ʿͻ����Թ��ͻ��������ͻ������������г��ݶ�����ۺϾ���ʵ����

����������ǿ����Ӫ������ǿ�����տ��Ƶ�ǰ���£��ú��û��ʽ��Ż��Ŵ�Ͷ��������ۻ��ƣ�����ʽ�Ӫ��Ч�档

���ǼӴ��м�ҵ��Ӫ�����ȣ���չ����������������չ��������ҵ����ҵ���մ���ҵ������м�ҵ�����������Ĺ��ȡ�

����Ŭ�����ս�֧���������ɹ���ǿ��������ùܿأ��Ӵ�Ӧ����Ϣ���գ���ǿ����Ϣ�ʲ�������Ŭ�����ͳɱ��������ɹ���