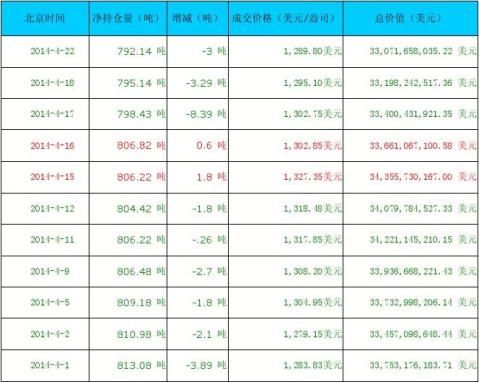

20xx年4月份美国SPDR Gold Trust黄金持仓量报告

黄金ETF基金:黄金ETF基金(Exchange Traded Fund)是一种以黄金为基础资产,追踪现货黄金价格波动的金融衍生产品,可以在证券市场交易。因黄金价格较高,黄金ETF通常以1/10盎司为一份基金单位,每份基金单位的净资产价格就是1/10盎司现货黄金价格减去应计的管理费用。

黄金ETF的运行原理为:由大型黄金生产商向基金公司寄售实物黄金,随后由基金公司以此实物黄金为依托,在交易所内公开发行基金份额,销售给各类投资者,商业银行分别担任基金托管行和实物保管行,投资者在基金存续期间内可以自由赎回。

美国SPDR Gold Trust基金公司是全球最大的黄金ETF持仓商,一般情况下黄金ETF持仓量很高的公司在黄金买进和卖出时都会对黄金价格产生影响。下面是坚固金业收集的20xx年4月份美国SPDR Gold Trust黄金持仓量报告:

以上数据来源:坚固金业

第二篇:20xx年黄金投资报告

20xx年黄金投资报告

时间:2014-1-2 11:02:11

一、上年回顾:

20xx年黄金以一根大阴结束了连续12年收阳的涨势,报收于1205.27一线,较20xx年收盘价1654.15下跌470.83美元,跌幅28.09%。从全年整体走势来看,自1月份下破10月均线,2月继续走低破位30月均线,3月份反弹未能收复30月均线,4月份自30月均线附近下方开始展开猛烈下跌,6月份下探1180触底,7月8月反弹至1433一线,随后9月起始,至12月连续4个月再度收阴走低。整体1-2季度延续下跌,3季度反弹,4季度再度探底测试年内低点附近。全年反弹收阳的月份仅仅3、7、8的三个月份,其余均为下跌收阴。

金融危机之后的经济复苏、美联储的QE退出猜测、股市牛市对资金的吸引导致黄金市场资金的流出、全球黄金投资需求的下降、黄金基金持仓的持续下降、以及传言机构的有意打压、长期上涨形成的技术上的内在回撤需求等等因素,造成20xx年金价的大幅下挫。不过,金价走低之后,接近成本的偏低价格引发的实物需求增长,以及空头回补,导致金价险守1200一线大关。

就目前市场情绪来看,20xx年美联储逐步退出宽松势在必然,而美国国会基本达成了预算协议,美国政府停摆的风险消除,黄金基金持仓继续流出,未来市场情绪低迷难以缓解,20xx年金价走势不容乐观。今年的一根大阴线之后,20xx年惯性顺延再度下探支撑的概率颇大,按照常态,金价在大幅拉升之后,回撤40%--50%则可至1150-1000一线,这并不是不可能。但据说黄金的生产成本位于1200一线,金价跌至1200下方,虽然无法确定具体的止跌位置,但可以确定,距离整体的大回撤底部则会越来越近了。而其他什么因素可以导致金价逆转颓势?黑马会否出现?我们只能拭目以待。

1、行情走势回顾:

20xx年现货黄金开盘1673.35,最高1696.6,最低1180.15,报收1205.27,下跌470.83,较20xx年收盘1676下跌28.09%.年K线收大阴。结束了12年连阳走势。

上海延期黄金开盘335,最高341,最低235.72,报收237.41,下跌96.97,跌幅29%,年K线收大阴。结束自20xx年以来的4连阳走势。

现货白银开盘30.32,最高32.46,最低18.19,报收19.44,下跌10.88,跌幅35.88%年K线收大阴。

上海延期白银开盘6170,最高6628,最低3620,报收4011,跌2261,跌幅36.05%年K线收大阴。

金价大幅回撤导致众多投资者损失惨重,但也是必然的结果。导致金价下跌的因素众多,但主要有两重因素。首先是金价本身的内因。任何品种在大幅拉升之后都一定会伴随着内在的调整。黄金本身来说,不说远期1980-20xx年的调整,即便20xx年以来,20xx年调整25%、20xx年调整34%,所呈现的随着金价涨幅的增大,调整幅度越来越大,因而本次调整超越

20xx年的调整幅度34%,至40%或者50%,应该不足为奇。

其次,与美联储的货币政策有关。20xx年的全球性金融危机的根源在美国,但美国为了维护强势的美元地位,可以利用美元的世界货币地位转嫁危机。

一方面,美国金融危机之后,大肆印钞,推升资产价格。自20xx年金融危机爆发之后,为了刺激经济复苏和就业增长,美联储在20xx年年初实施了第一轮的量化宽松货币政策(QE),向市场注入大量的流动性,在此热钱的推动下,黄金的一波强劲牛市开启。

20xx年4月份,在美国经济呈现复苏缓慢且背负巨额赤字的背景下,美联储开启了第二轮QE。由于国债收益率下降的预期,使得很多投资进入金市,致使金价冲击到1920一线。

此后,20xx年9月,美国实施扭转操作,金价失去上行动力,大幅回撤至1500上方,在高位展开大区间震荡。

另一方面,为了维护强势的美元地位,美国从20xx年开始,首先打压欧元。欧元被打压下去后,日元成为下一个目标。然而,日元在20xx年下半年主动贬值24%,这就导致最后要打压的目标只能是黄金了。 20xx年6月,美国经济仍未完全改善,美国的经济数据例如就业数据等已经接近崩溃,美联储无奈地决定开启第三轮QE,8月份,金价再度拉升。

20xx年9月13日美联储决定每月购买400亿美元抵押贷款支持证券,但未说明总购买规模和执行期限。同时,美联储将继续执行卖出短期国债、买入长期国债的“扭转操作”,并继续把到期的机构债券和机构抵押贷款支持证券的本金进行再投资。黄金在此推动下当日自1772一线拉升至1796见顶,此后开始震荡回落,11月5日跌至最低1272一线,反弹至1755一线形成次高点。QE3未能给金价带来连续拉升,反而成为金价继续下探的催化剂。

随着扭转操作到期,20xx年12月13日凌晨,美联储宣布推出第四轮量化宽松,每月采购450亿美元国债,替代扭转操作,加上QE3每月400亿美元的的宽松额度,美联储每月资产采购额达到850亿美元。但是QE3QE4的推出,引发了股市的大涨,资金流向风险资产黄金开始下跌。事实上,黄金的跌势从去年底美联储的QE3宣布不久就已经开始了,此后,QE4亦未能帮助金价回归升势黄金却没有受益,反而遭到抛售,决议宣布后,金价不涨反跌,12月18-20日的三根阴线,导致12月20日当周金价再度击穿延续牛市的重要标志性支撑30周均线1675一线,至此,形成了1796以来的下降通道,开启了慢慢熊途。

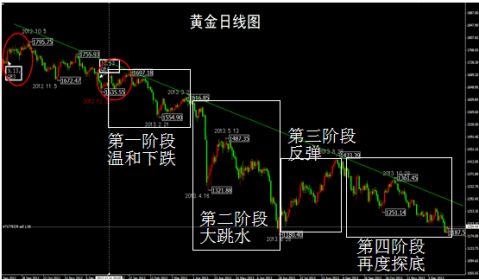

20xx年以来,行情运行了4个阶段;如图1:

图1:20xx年黄金日线图

从20xx年12月20日,震荡反弹一个月,至1月21日,金价被1700压制再度下跌,

一个月后,2月21日,跌至1555一线。此后,延续反弹至3月21日1616一线,3月份以阳线报收。至此结束第一段下跌行情。

随后的4月份,金价开启第二阶段加速下跌的行情。4月12日、15日、至16日,跌至1321一线,下跌200多美元,创历史下跌之最。此后回抽1487,继续下探至6月28日,见底1180,结束了整体20xx年的下跌历程。

第三阶段:进入7月份,金价连续反弹2个月,至8月28日达到1433一线,反弹宣告结束。

第四阶段:金价自8月28日反弹受阻1433后,10月15日下探1251一线。反弹半个月,10月28日,金价反弹1361一线受阻,再度下行。20xx年12月19日,美联储利率决议宣布每月850亿美元的购债规模缩减100亿美元,至750亿美元,美联储开始逐步退出QE.金价当日最低下跌至1188一线,距离年内低点1180一步之遥。

2、20xx年导致黄金下跌的因素:

A、避险因素消失。20xx年7月之后,欧洲债务危机的风险逐渐消除;而美国财政悬崖在两党的吵吵嚷嚷中得到暂时化解;中国经济软着陆;日本进行疯狂宽松,亦暂时化解债务危机。总之,全球债务危机在大肆印钞的情况下,将危机向后延迟,黄金的避险作用失效。

B、在美联储持续宽松下,全球整体通胀率不高,特别是美国,在最新公布的20xx年11月消费者物价指数受到汽油价格下滑,新车销售疲软等影响,环比增长0%,同比增长

1.2%,相较10月份的数据以及市场预期略有改观。尽管如此,该数据仍然距美联储早期制定的2%的通胀目标相去甚远。黄金向来追随通胀预期走高而拉升,目前全球范围内通货膨胀压力较低,对金价形成打压。

C、美联储的量化宽松效应对黄金支撑递减,而美国经济复苏以及不断的宽松导致资金从金市流向股市。20xx年,道指上涨接近25%,标普500上涨接近29%,纳斯达克上涨接近38%,而黄金下跌接近30,白银下跌接近40%。如图2:

图2:黄金与标普500走势对比

D、黄金投资需求大幅下滑。11月14日,世界黄金协会发布的20xx年第三季度《黄金需求趋势报告》显示,第三季度全球黄金需求总量达到868.5吨,同比下降21%至四年低点。截至第三季度末,20xx年的黄金需求同比下降12%。下降的主要因素是黄金ETF投资需求及印度黄金市场消费需求的大幅减弱。20xx年第三季度,央行连续第11季度成为黄金净买家,共买入93公吨。今年全球各国央行净买入黄金的量可能将达到400吨,较去年有所下跌。而在印度,由于政府对黄金市场的干预,该季度当地的黄金需求下降了71公吨。

继第二季度黄金ETF净减持402公吨后,三季度仍然净减持119公吨。12月20日,SPDR黄金ETF持仓增加5.40公吨,24日再度减少8.4吨,至805.72吨。而整体上黄金ETF在

今年流出了约800吨。

二、本年展望:

1、基本面上:

1)利空因素分析:

A、美元牛市?

在过去12个月内,美国平均每月增加19.5万个就业岗位,就业市场的持续好转。失业率降至7%,创五年新低。同时,美国国共两党有望在未来达成协议。那么政府20xx年将获得更多的开支,可以创造足够的需求,预计由此可增加20至30万个工作岗位。美国经济加速复苏,资产回流美元资产,退出QE早晚会到来,可以说阴云密布依然笼罩着黄金市场长期承压。一系列强劲的经济数据及预算案的进展令美联储最终选择在12月的货币政策会议上将原本850亿美元/月的宽松规模削减至750亿美元/月。此决定略早于市场预期,各机构原本预计美联储削减宽松的时点将是在明年1月或3月。巴克莱资本、瑞士信贷等著名投行,预期美元走强不会是昙花一现,20xx年将会是美元大牛市的一个开端。“这种牛市一般会持续6-9年。美元如果走强,将对金价形成持续性打压。美国经济在复苏之路上高歌猛进,明年缩减购债规模如果顺利,那么将为美国带来大量的资金回流,当“后QE”时代美国经济出现良性循环时,也就意味着黄金将再度进入一个回落时代。

B、受美联储即将退出量化宽松政策的预期以及相应引导的短期国际资本由新兴市场国家流向美国影响,未来一段时间内,美元有效汇率仍将维持强势。在美元有效汇率稳中有升的背景下,新兴市场国家会放慢储备资产多元化的步伐,购入黄金储备的需求或有下降(20xx年全球央行购金力度较20xx年有所下降)。

C、印度由最大买家变为卖家? 商品之王”吉姆?罗杰斯(Jim Rogers)日前在接受美国当地媒体采访时表示,如果印度政府说服公众出售他们手头囤积的黄金,就只有天知道金价会跌到哪里。他指出,“印度过去几十年中都是黄金的最大买家,仅仅是减少采购就已不容忽视。若原本最主要大买家变身为卖家,那么天知道黄金价格会怎么样。”此外,罗杰斯也说,很多人举债购买黄金,也使得金价遭到了下行的伤害。

D、黄金连续上涨12年之后,20xx年大跌28%,几乎收在最低位,牛市结束无疑,市场情绪低迷。国际投行纷纷下调明年黄金价格的预期,黄金的熊市模式或已开启。

2)利多因素分析:

A、供应短缺?

今年以来,金价大幅下滑使得金价接近一些金矿成本价,世界上很多黄金矿业公司一夜间无利可图,导致众多中小型金矿停业,甚至一些全球知名的矿商可能必须关闭很多业务。形成鲜明对比的是,全球黄金需求上升。

有消息称,世界最大的黄金生产矿商巴里克黄金公司计划出售或关闭其27座矿山中的12座,或可能被迫减少产量。南非第三大黄金开采公司哈莫尼已开始关闭旗下公司。山东黄金的兄弟企业山东黄金国际矿业有限公司去年刚刚入手的澳洲金矿福克斯也宣布关闭其在西澳的全部金矿。

今年一月,德国央行颇为出人意料的宣布将在20xx年前,取回其存在美联储和法兰西银行的700吨黄金储备。然而到目前为止,各国央行仅仅拿回了37吨,黄金这37吨黄金仅仅是目标运回的700吨的5%,而就德国央行目标在20xx年前取回这700吨黄金来说,37吨的数字也远远低于每年应当取回的87.5吨。相对于黄金基金流出800吨的数字来说,黄金去了哪里?

Sprott Asset Management首席执行官Eric Sprott认为实物黄金从西方流向东方的趋势中,西方各国央行中的黄金恐怕已经非常有限。他认为过去十年中,从西方流出的黄金可达大约2万吨。德国要求从美国拿回自己的300吨黄金,但却最终要分7年才能拿回,而300吨黄金只相当于美国黄金供应量的4%,Sprott认为连4%都难以拿出,这十分让人疑惑,可能根本就没有那么多黄金。

B、囤积黄金?

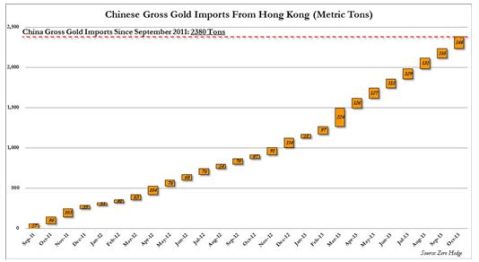

中国和印度这两大黄金消费大国都在大力囤积实物黄金。有分析师认为正是中国在大量买入黄金使得美联储很难买到黄金,也使得德国央行无法取回更多黄金(如图3)。

世界黄金协会(WGC)投资部门总经理Marcus Grubb12月20日表示,“物极必反,当前黄金明显已被过度看空,后市的反弹可能会相当猛烈。另外,尽管出现减少,但全球黄金ETF及ETP依然还持有1700公吨的黄金,中国也在今年开设了三个全新的黄金ETF,这样的良好势头将延续至明年。”尽管今年央行的购金步伐整体较去年放慢,但预计今年全球央行的黄金储备净购买规模仍很可能触及400公吨。Marcus对此表示,“即便今年金价持续走低,但央行并未停止购金,这就已经明确表明央行早已认定黄金独一无二的价值。事实上,所有从黄金ETF赎回的黄金几乎都被央行以及亚洲强势的实物金需求所吸收。”

被卖出的黄金中的大部分最终流往中国,这是单向旅程,因为中国禁止出口黄金。中国想让黄金成为国家储备。黄金投资者现在大量做空黄金,但他们想要解除空头时,黄金已经没有了,除非他们准备支付非常高的价格。

图3: 中国大陆从香港地区进口黄金数量图

C、未来的通胀风险

美联储,日本央行和欧洲央行持续买入债券,通货膨胀不可避免,黄金抗通胀需求会上升。美联储前两轮宽松推动金价上涨了70%,虽然美联储缩减的刺激规模,但仍然向市场注入资金。随着一轮轮的印钞运动,美元的价值原来越低。自19xx年以来,1美元价值降低至17美分。自美联储19xx年成立以来,美元购买力降低了96%。

D、印度对黄金的进口限制可能会在20xx年被放松,这将带来金价回升。

印度商务部部长S R Rao 12月23日在写给印度经济事务部长Arvind Mayaram的信中提到“希望阁下能够看到黄金进口管制对出口商造成的伤害,并要求印度央行移除这样不合理的规定。近期商务部反复收到与该政策利益相关者的请愿,均表示印度的出口正遭到重创。”

此前为了抑制不断膨胀的经常帐赤字(CAD),印度政府曾上调黄金进口税至10%的历史高位,同时印度央行也在今年8月14日颁布通知,要求黄金进口商将20%的进口黄金用作出口用途,令该国实物金供应一度紧俏。

印度央行(RBI)行长拉詹(Raghuram Rajan) 12月23日在接受外媒采访时称,“必须承认,如果印度黄金进口管制长时间持续下去,无疑会助涨印度国内的黄金非法走私。”

E、不可预料的地缘政治风险 中东地区按照恶劣传统发生的事件完全是世界性的,成为全球时刻担心的世界大战爆发的火药桶。

最大热点仍是叙利亚,虽然内战多年,却仍未看到尽头。巴以和谈同样看不到希望。整个中东地区都很“热”。埃及同样极不平静,今夏又推翻一位总统。黎巴嫩交火事件不断,伊拉克爆炸流血仍未停息。美国“重返亚洲”战略、日本修宪谋武、中美南海对峙事件、韩制定朝鲜巨变作战计划等,不过,伊朗意外迎来一线光明,新总统暂时保持改革者形象,与国际六方签订了伊核协议。

2、技术面上:如果说金价20xx年5月份破位趋势线支撑,有下行倾向的话,那么真正导致金价进入熊途的则是今年4月12日的大跌。无论是阴谋也好,阳谋也好,按照华尔街传统的说法,金价跌破1500之后,下跌幅度超越了20%,进入了“熊市”区域。现在探讨熊市何时结束出现转折,为时尚早。最低限度,我们需要看到月线级别出现低点上移且高点上移的形态,才能确认下跌结束。

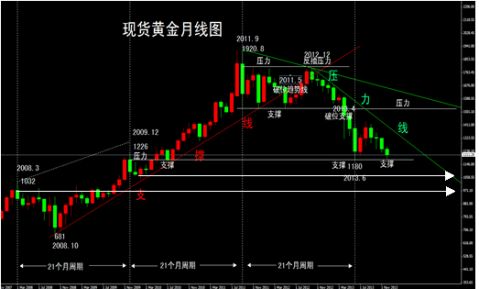

如图4:现货黄金月线图

① 时间周期

A、按照远期看,有一种说法认为,70年代的12年牛市后,金价回撤了20年,这一次上涨12年之后,金价也需20年?但是,全球一体化浪潮带来的经济危机呈现频率加快波动加大的势态,因此,黄金作为全球信用货币的鉴别镜,其频率以及波动幅度无疑都会加快加大,回撤或者说熊市的时间,未必与80年之后雷同。

B、另一角度,鉴别未来牛市是否再启动,有一简便办法,即“马鞍子理论”。其一,从20xx年11月681起涨,至1920,最低至最高总共35个月,未来回撤的时间如超过上涨的35个月时间,则后市继续下跌的可能巨大。其二,自20xx年9月开始,至20xx年7月,35个月如果不能跌破681,在其上方开始扭转向上,则牛市延续的可能巨大。总之,35个

月是明年7月份,20xx年7月底,如果金价在681上方探底开始再度向上拉升,则未来牛市延续的概率较大。而如果明年7月之后即便不破681但仍然继续下探的话,则后市熊市的时间要延伸了。

C、按照近期来看,最有说服力的周期是从20xx年高点开始的21个月的高点周期。06年5月730至08年3月1032,09年12月的1226,20xx年9月的1920,全部21个月周期,按此推算,20xx年6月,由之前的21个月高点转为低点了。7-8月的反弹验证了这一点,如果年底再度测试不破,则未来一段时间看反弹。不过,需要注意的一点是,相等循环周期大凡运行4个周期之后,会出现改变,开始新的运行周期。因此,我们仍需要关注,未来新规律的出现。

D、而短期看,金价自20xx年9月1920下探再度拉升至20xx年10月1796高点再度引发大跌,期间运行14个月。按此推算,20xx年10月高点1796以来的第14个月是20xx年12月,关注20xx年12月间是否破位1180,20xx年一月是否触底拉升?

E、更小角度分析,20xx年12月低点1522起,至20xx年5月低点1527,用时5个月,再到20xx年10月高点1796(B浪的abc反弹时间),用时10个月,20xx年10月到20xx年3月,5个月跌4个月一个月小反弹,产生高点,20xx年8月,再跌三个月反弹两个月用时5个月产生反弹高点,如果延续下跌,5个月的周期亦在1月份。10个月的周期则在20xx年5月份。

综上所述,21个月周期,拐点在20xx年3月,但是06年起始,21个月周期运行3周期的上涨出现高点,20xx年6月第4个周期产生低点,完成4个周期循环。未来出现变异的概率较大。而依据1920-1796两个高点时间周期,20xx年12月是窗口,依据1522低点-1527低点的5个月周期,20xx年1月是时间窗口,因此,关注年底年初的变化,注意惯性下探之后出现超级(4个月)反弹行情。1522低点--1796高点--1433高点的10个月周期,20xx年5月的时间窗口产生反弹高点??而自681-1920上涨35个月,回撤35个月,当在20xx年7月底。继续下跌,超越35个月,熊市时间会延长。

②区间预估

A、 按照回斐波那契回调有两个级别,其一是681-1920之间,回档61.8%位置1155一线,2/3位置1095一线。这是下方有可能出现支撑的位置。其二是按照252-1920的之间的回档,50%位于1086(与1095共振),61.8%则到889,2/3到808了,但预计20xx年破位1000的概率极小。

B、按照扩展线,自1920高点至1522算A或者1,1522-1796算2或者B,则1796之后,都属于主跌浪。1920-1522-1796做扩展线,1.618倍位置位于1151,2倍位置1000关口,极限2.618倍位置,到753一线了(可能性很小)。以扩展线看,下方1151第一支撑,破位看1000一线。

C、按照K线看,最后一波上涨起点20xx年7月开盘价1500,20xx年4月有效破位后变为压力;倒数第二波起涨于20xx年2月开盘价1332.93,4月-5月跌至此位,6月破位以及12月两度破位,变为压力;倒数第三波起涨20xx年8月开盘价1181,以及第一次量化宽松

结束前的高点20xx年12月阴线开盘价1179为当前的支撑,暂时仍未破位。一旦破位,下方支撑为倒数第四波起涨20xx年2月份起涨开盘价1080一线。强支撑20xx年3月高点阴线开盘980一线。因此,20xx年第一支撑1180(20xx年不破的情况下),下方为1080一线。阻力1332,1400强阻力1475(20xx年5月开盘价)、1500一线。

D、按照均线来看,20xx年,3年均线将死叉5年均线,上方压力明显。但是回抽5年均线1420一线当在情理之中。支撑方面,20xx年回踩8年均线1180之后向上反弹,但未能触及5年均线再度回落,下方支撑(20xx年)8年均线上移至1235一线,破位将测试10年均线1100左右,第一次触及必会引发强烈反弹。强力支撑则为13年均线950左右。

图5:黄金年线图

E、按照波浪理论,假如以布雷顿森林体系开始的35美元至19xx年的850美元作为第一浪,此后回撤至20xx年的252作为2浪,20xx年起始至20xx年1920作为第三浪,那么,四浪的回撤当不会低于一浪顶850,即便到了这一线,也并不奇怪,而且丝毫不影响未来金价牛市再起,后市依然要运行主升5浪!

整体来说,从支撑共振的角度看,我们暂且认为1150-1085一线,可能就是20xx年的底部。阻力位于1400上方。因此,20xx年金价破位1200再度新低,则可认为是一个做多的时机。对于投资者来说,任何品种大幅猛烈上涨之后,都是急流勇退的时刻。而相反,任何品种出现历史性的大跌,则即便强势反弹,也会超越正常牛市一年的涨幅,因此,在所有人恐惧性看空的时候,或许正是入场的时机。

白银即将翻身?

黄金和白银是两种人们最熟悉的贵金属,都曾经作为货币使用。曾几何时,世界上的商品都是用它们来标价的。现在黄金和白银都已经不再作为货币使用,它们本身的价格也用纸币衡量了。在20xx年度的表现中,黄金下跌29%,白银下跌了36%.而整体20xx年以来,黄金自20xx年1920至1180,下跌38.2%,白银自49.87跌至18.2一线,跌幅却达到63%。尽管白银仍有可能继续下探,但是其下方空间有限。那么,白银经历3年下跌之后,20xx年会如何表现?我们先了解一些白银的有关数据。

1、白银与黄金的储量

20xx年世界银储量和储量基础分别为27万t和57万t,储量可保证生产28年。19xx年世界黄金储量为10亿盎司(28300吨),白银储量100亿盎司(283000吨);到2009,世界黄金储量增加到50亿盎司(141500吨),白银储量10亿盎司(28300吨)。目前有数据显示,未来8年内的时间里,现有的白银储量将消耗殆尽,而世界白银存量,即地下已经探明出的储量也只够开采14年的时间,最乐观的估计也不会超过20年。

目前来看,相对于黄金,白银的存量在急剧下降,如果白银的存量按照目前的速度递减,以10亿盎司存量计算,则在未来的8年以内原有存量就会消耗殆尽。

2、黄金与白银的比价

黄金和白银的价格在1971前基本无多大变化,因为那之前美元与黄金挂钩。但自19xx年美国总统尼克松宣布美元与黄金脱钩以来,黄金和白银的价格飞速上涨(也意味着纸币的迅速贬值)。美联储在八十年代初实行超过20%的高利率政策以对抗通货膨胀,这让无法产生利息的黄金和白银投资陷入长达20年的低谷。直到20xx年开始低成本的货币扩张让稀有的黄金和白银相对于泛滥的纸币重新显现价值,进入快速飙升的十年。相对于19xx年的价格,黄金上涨了36倍,白银上涨了27倍,但大部分涨幅都是在70年代和最近10年取得的。 在100多年的时间内,尽管黄金和白银的价格发生了翻天覆地的变化,但这两种贵金属的相对价格却波动不大。金银比价平均为47倍,最高为96倍,最低为18倍。

据历史数据测算,黄金和白银的历史平均水平在15倍左右,而现在该比价在65倍左右,关于白银价格相对黄金长期维持低位的主要原因,有市场分析表示,主要是因为白银过去的存量过大,虽然产能的释放要落后于需求的增长,但平均每年有4000吨的白银是在借助以前的100亿盎司的存量,以此来减缓供需矛盾,平衡价格。从94年开始至今,金银比价就一直高于其历史15倍的均值水平,特别是08年8月份开始,由于金融危机的爆发,黄金作为避险工具的金融属性凸现,进而遭遇资金的追捧,价格一度被推高,而白银作为贵金属虽然也受黄金走高的提振而出现拉升,但涨幅依然远远不及黄金,“乱世买黄金”的历史理念重新被验证。95年初,黄金和白银的最高比价达到近90倍,而最低比价在46倍左右,出现在98年初,目前金银比价虽仍远高于历史的平均水平,但基本回到了近15年的历史均值附近。

图6 长期金银比

图7:近期金银比:

3、基金持仓的对比:

20xx年以来,黄金下跌28左右,而白银下跌36%,而如果从本轮牛市高点计算,黄金整体下跌不足40%,而白银下跌63%。但是,基金持仓来看,黄金基金出现了大幅度流出,而白银流出有限,基金一直保持高位持仓水平。

20xx年,美国SPDR Gold Trust基金公司的黄金ETF持仓量从1350吨降至至804吨,减少546吨或者40%,而美国iShares Silver Trust(SLV)公司的白银ETF持仓量从10085吨降至10010吨,减少75吨,或者0.75%,不足1%。

金价大跌28%,白银大跌36%,而对于基金持仓来说,黄金基金的持仓减少了40%,而白银基金持仓减少不足1%,白银实物的稀缺性可见一斑。

图8:黄金白银持仓对比

4、各大投行对20xx年黄金白银的预期对比

在对20xx年金银预期上,各大投行整体出现倾斜,在普遍下调黄金价格预期的同时,对白银的预期出现乐观迹象。市场预期,如果美国经济前景改善,白银现货工业需求将上升,20xx年各大银行平均白银均价预测小幅走高。主要大行预测20xx年银价处于19-23美元范围。但预期银价上行空间有限,因为白银传统上受到黄金走势的影响,若金价明年继续保持低迷,银价涨幅可能因此受限。

如图9:

图9:各大投行20xx年金银预期

5、白银技术分析

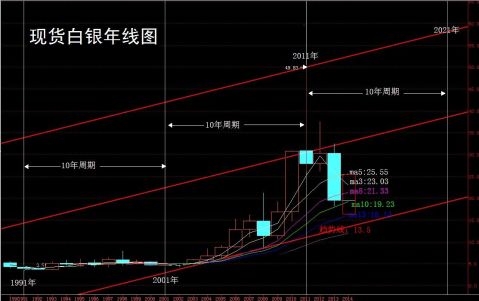

A、从白银年线图(图10)来看,20xx年,3年均线下穿5年均线,弱势格局延续,但鉴于20xx年的大阴线,需防止20xx年探底后的强势反弹。20xx年第一支撑位于10年均线19.23,破位测试13年均线16.14,强支撑位于长期趋势线支撑13.5一线(20xx年未必测试)。阻力位于8年均线21.33,突破,则看3年均线阻力23.03一线,强阻力位于5年均线25.55一线。

月线看,20xx年12月收盘破位104月均线,其下方支撑指向144月均线16一线。20xx年1月份,3、5、10月均线依次空头排列,首要阻力3月均线19.58、104月均线19.88、5月均线20.46、10月均线21.2.突破10月均线将打开反弹之路。

图10:现货白银年线图

B、37.48--26.11-35.37所做扩展线的1.5倍18.21,1.618倍16.86,将为银价提供支撑。而19xx年3.65-20xx年的49.87回撤2/3位置为19.04,破位将延伸至16一线。

综合来看,伴随黄金的走势,20xx年在17-15一线当有较强支撑,而上方23-25.5一线有较强压力。预期年初仍将有下探可能。

三、综合建议:

预期20xx年金价将在1100-1400区间波动,支撑1000,阻力1500.白银将在17-24区间波动,支撑16-15,阻力25-28一线。

预期1月份仍有继续下探可能,关注探底后的止跌反弹。2-5月望震荡反弹,而5-7月份注意再度下探。年底收高的概率较大。

附加:1月份的关键其一是3日能否跌破1180,其二是7日-8日的冲高程度,以及9-10日的回撤幅度(非农数据),13日14日如果高于7-8日的高点,会向上走1月收阳,如果在低位,则一月收阴,则要到27日才能企稳反弹向上,31日再度回撤。

20xx年黄金投资报告

来自:金耘百得贵金属集团 | 时间:2014-1-2 11:02:11 << 返回

金耘百得决策智库

一、上年回顾:

20xx年黄金以一根大阴结束了连续12年收阳的涨势,报收于1205.27一线,较20xx年收盘价1654.15下跌470.83美元,跌幅28.09%。从全年整体走势来看,自1月份下破10月均线,2月继续走低破位30月均线,3月份反弹未能收复30月均线,4月份自30月均线附近下方开始展开猛烈下跌,6月份下探1180触底,7月8月反弹至1433一线,随后9月起始,至12月连续4个月再度收阴走低。整体1-2季度延续下跌,3季度反弹,4季度再度探底测试年内低点附近。全年反弹收阳的月份仅仅3、7、8的三个月份,其余均为下跌收阴。

金融危机之后的经济复苏、美联储的QE退出猜测、股市牛市对资金的吸引导致黄金市场资金的流出、全球黄金投资需求的下降、黄金基金持仓的持续下降、以及传言机构的有意打压、长期上涨形成的技术上的内在回撤需求等等因素,造成20xx年金价的大幅下挫。不过,金价走低之后,接近成本的偏低价格引发的

实物需求增长,以及空头回补,导致金价险守1200一线大关。

就目前市场情绪来看,20xx年美联储逐步退出宽松势在必然,而美国国会基本达成了预算协议,美国政府停摆的风险消除,黄金基金持仓继续流出,未来市场情绪低迷难以缓解,20xx年金价走势不容乐观。今年的一根大阴线之后,20xx年惯性顺延再度下探支撑的概率颇大,按照常态,金价在大幅拉升之后,回撤40%--50%则可至1150-1000一线,这并不是不可能。但据说黄金的生产成本位于1200一线,金价跌至1200下方,虽然无法确定具体的止跌位置,但可以确定,距离整体的大回撤底部则会越来越近了。而其他什么因素可以导致金价逆转颓势?黑马会否出现?我们只能拭目以待。

1、行情走势回顾:

20xx年现货黄金开盘1673.35,最高1696.6,最低1180.15,报收1205.27,下跌470.83,较20xx年收盘1676下跌28.09%.年K线收大阴。结束了12年连阳走势。

上海延期黄金开盘335,最高341,最低235.72,报收237.41,下跌96.97,跌幅29%,年K线收大阴。结束自20xx年以来的4连阳走势。

现货白银开盘30.32,最高32.46,最低18.19,报收19.44,下跌10.88,跌幅35.88%年K线收大阴。

上海延期白银开盘6170,最高6628,最低3620,报收4011,跌2261,跌幅36.05%年K线收大阴。

金价大幅回撤导致众多投资者损失惨重,但也是必然的结果。导致金价下跌的因素众多,但主要有两重因素。首先是金价本身的内因。任何品种在大幅拉升之后都一定会伴随着内在的调整。黄金本身来说,不说远期1980-20xx年的调整,即便20xx年以来,20xx年调整25%、20xx年调整34%,所呈现的随着金价涨幅的增大,调整幅度越来越大,因而本次调整超越20xx年的调整幅度34%,至40%或者50%,应该不足为奇。

其次,与美联储的货币政策有关。20xx年的全球性金融危机的根源在美国,但美国为了维护强势的美元地位,可以利用美元的世界货币地位转嫁危机。 一方面,美国金融危机之后,大肆印钞,推升资产价格。自20xx年金融危机爆发之后,为了刺激经济复苏和就业增长,美联储在20xx年年初实施了第一轮的量化宽松货币政策(QE),向市场注入大量的流动性,在此热钱的推动下,

黄金的一波强劲牛市开启。

20xx年4月份,在美国经济呈现复苏缓慢且背负巨额赤字的背景下,美联储开启了第二轮QE。由于国债收益率下降的预期,使得很多投资进入金市,致使金价冲击到1920一线。

此后,20xx年9月,美国实施扭转操作,金价失去上行动力,大幅回撤至1500上方,在高位展开大区间震荡。

另一方面,为了维护强势的美元地位,美国从20xx年开始,首先打压欧元。欧元被打压下去后,日元成为下一个目标。然而,日元在20xx年下半年主动贬值24%,这就导致最后要打压的目标只能是黄金了。 20xx年6月,美国经济仍未完全改善,美国的经济数据例如就业数据等已经接近崩溃,美联储无奈地决定开启第三轮QE,8月份,金价再度拉升。

20xx年9月13日美联储决定每月购买400亿美元抵押贷款支持证券,但未说明总购买规模和执行期限。同时,美联储将继续执行卖出短期国债、买入长期国债的“扭转操作”,并继续把到期的机构债券和机构抵押贷款支持证券的本金进行再投资。黄金在此推动下当日自1772一线拉升至1796见顶,此后开始震荡回落,11月5日跌至最低1272一线,反弹至1755一线形成次高点。QE3未能给金价带来连续拉升,反而成为金价继续下探的催化剂。

随着扭转操作到期,20xx年12月13日凌晨,美联储宣布推出第四轮量化宽松,每月采购450亿美元国债,替代扭转操作,加上QE3每月400亿美元的的宽松额度,美联储每月资产采购额达到850亿美元。但是QE3QE4的推出,引发了股市的大涨,资金流向风险资产黄金开始下跌。事实上,黄金的跌势从去年底美联储的QE3宣布不久就已经开始了,此后,QE4亦未能帮助金价回归升势黄金却没有受益,反而遭到抛售,决议宣布后,金价不涨反跌,12月18-20日的三根阴线,导致12月20日当周金价再度击穿延续牛市的重要标志性支撑30周均线1675一线,至此,形成了1796以来的下降通道,开启了慢慢熊途。 20xx年以来,行情运行了4个阶段;如图1:

图1:20xx年黄金日线图

从20xx年12月20日,震荡反弹一个月,至1月21日,金价被1700压制再度下跌,一个月后,2月21日,跌至1555一线。此后,延续反弹至3月21日1616一线,3月份以阳线报收。至此结束第一段下跌行情。

随后的4月份,金价开启第二阶段加速下跌的行情。4月12日、15日、至16日,跌至1321一线,下跌200多美元,创历史下跌之最。此后回抽1487,继续下探至6月28日,见底1180,结束了整体20xx年的下跌历程。

第三阶段:进入7月份,金价连续反弹2个月,至8月28日达到1433一线,反弹宣告结束。

第四阶段:金价自8月28日反弹受阻1433后,10月15日下探1251一线。反弹半个月,10月28日,金价反弹1361一线受阻,再度下行。20xx年12月19日,美联储利率决议宣布每月850亿美元的购债规模缩减100亿美元,至750亿美元,美联储开始逐步退出QE.金价当日最低下跌至1188一线,距离年内低点1180一步之遥。

2、20xx年导致黄金下跌的因素:

A、避险因素消失。20xx年7月之后,欧洲债务危机的风险逐渐消除;而美国财政悬崖在两党的吵吵嚷嚷中得到暂时化解;中国经济软着陆;日本进行疯狂宽松,亦暂时化解债务危机。总之,全球债务危机在大肆印钞的情况下,将危机向后延迟,黄金的避险作用失效。

B、在美联储持续宽松下,全球整体通胀率不高,特别是美国,在最新公布

的20xx年11月消费者物价指数受到汽油价格下滑,新车销售疲软等影响,环比增长0%,同比增长1.2%,相较10月份的数据以及市场预期略有改观。尽管如此,该数据仍然距美联储早期制定的2%的通胀目标相去甚远。黄金向来追随通胀预期走高而拉升,目前全球范围内通货膨胀压力较低,对金价形成打压。

C、美联储的量化宽松效应对黄金支撑递减,而美国经济复苏以及不断的宽松导致资金从金市流向股市。20xx年,道指上涨接近25%,标普500上涨接近29%,纳斯达克上涨接近38%,而黄金下跌接近30,白银下跌接近40%。如图2: 图2:黄金与标普500走势对比

D、黄金投资需求大幅下滑。11月14日,世界黄金协会发布的20xx年第三季度《黄金需求趋势报告》显示,第三季度全球黄金需求总量达到868.5吨,同比下降21%至四年低点。截至第三季度末,20xx年的黄金需求同比下降12%。下降的主要因素是黄金ETF投资需求及印度黄金市场消费需求的大幅减弱。20xx年第三季度,央行连续第11季度成为黄金净买家,共买入93公吨。今年全球各国央行净买入黄金的量可能将达到400吨,较去年有所下跌。而在印度,由于政府对黄金市场的干预,该季度当地的黄金需求下降了71公吨。

继第二季度黄金ETF净减持402公吨后,三季度仍然净减持119公吨。12月20日,SPDR黄金ETF持仓增加5.40公吨,24日再度减少8.4吨,至805.72吨。而整体上黄金ETF在今年流出了约800吨。

二、本年展望:

1、基本面上:

1)利空因素分析:

A、美元牛市?

在过去12个月内,美国平均每月增加19.5万个就业岗位,就业市场的持续好转。失业率降至7%,创五年新低。同时,美国国共两党有望在未来达成协议。那么政府20xx年将获得更多的开支,可以创造足够的需求,预计由此可增加20至30万个工作岗位。美国经济加速复苏,资产回流美元资产,退出QE早晚会到来,可以说阴云密布依然笼罩着黄金市场长期承压。一系列强劲的经济数据及预算案的进展令美联储最终选择在12月的货币政策会议上将原本850亿美元/月的宽松规模削减至750亿美元/月。此决定略早于市场预期,各机构原本预计美联储削减宽松的时点将是在明年1月或3月。巴克莱资本、瑞士信贷等著名投行,预期美元走强不会是昙花一现,20xx年将会是美元大牛市的一个开端。“这种牛市一般会持续6-9年。美元如果走强,将对金价形成持续性打压。美国经济在复苏之路上高歌猛进,明年缩减购债规模如果顺利,那么将为美国带来大量的资金回流,当“后QE”时代美国经济出现良性循环时,也就意味着黄金将再度进入一个回落时代。

B、受美联储即将退出量化宽松政策的预期以及相应引导的短期国际资本由新兴市场国家流向美国影响,未来一段时间内,美元有效汇率仍将维持强势。在美元有效汇率稳中有升的背景下,新兴市场国家会放慢储备资产多元化的步伐,购入黄金储备的需求或有下降(20xx年全球央行购金力度较20xx年有所下降)。

C、印度由最大买家变为卖家? 商品之王”吉姆?罗杰斯(Jim Rogers)日前在接受美国当地媒体采访时表示,如果印度政府说服公众出售他们手头囤积的黄金,就只有天知道金价会跌到哪里。他指出,“印度过去几十年中都是黄金的最大买家,仅仅是减少采购就已不容忽视。若原本最主要大买家变身为卖家,那么天知道黄金价格会怎么样。”此外,罗杰斯也说,很多人举债购买黄金,也使得金价遭到了下行的伤害。

D、黄金连续上涨12年之后,20xx年大跌28%,几乎收在最低位,牛市结束无疑,市场情绪低迷。国际投行纷纷下调明年黄金价格的预期,黄金的熊市模式或已开启。

2)利多因素分析:

A、供应短缺?

今年以来,金价大幅下滑使得金价接近一些金矿成本价,世界上很多黄金矿业公司一夜间无利可图,导致众多中小型金矿停业,甚至一些全球知名的矿商可

能必须关闭很多业务。形成鲜明对比的是,全球黄金需求上升。

有消息称,世界最大的黄金生产矿商巴里克黄金公司计划出售或关闭其27座矿山中的12座,或可能被迫减少产量。南非第三大黄金开采公司哈莫尼已开始关闭旗下公司。山东黄金的兄弟企业山东黄金国际矿业有限公司去年刚刚入手的澳洲金矿福克斯也宣布关闭其在西澳的全部金矿。

今年一月,德国央行颇为出人意料的宣布将在20xx年前,取回其存在美联储和法兰西银行的700吨黄金储备。然而到目前为止,各国央行仅仅拿回了37吨,黄金这37吨黄金仅仅是目标运回的700吨的5%,而就德国央行目标在20xx年前取回这700吨黄金来说,37吨的数字也远远低于每年应当取回的87.5吨。相对于黄金基金流出800吨的数字来说,黄金去了哪里?

Sprott Asset Management首席执行官Eric Sprott认为实物黄金从西方流向东方的趋势中,西方各国央行中的黄金恐怕已经非常有限。他认为过去十年中,从西方流出的黄金可达大约2万吨。德国要求从美国拿回自己的300吨黄金,但却最终要分7年才能拿回,而300吨黄金只相当于美国黄金供应量的4%,Sprott认为连4%都难以拿出,这十分让人疑惑,可能根本就没有那么多黄金。

B、囤积黄金?

中国和印度这两大黄金消费大国都在大力囤积实物黄金。有分析师认为正是中国在大量买入黄金使得美联储很难买到黄金,也使得德国央行无法取回更多黄金(如图3)。

世界黄金协会(WGC)投资部门总经理Marcus Grubb12月20日表示,“物极必反,当前黄金明显已被过度看空,后市的反弹可能会相当猛烈。另外,尽管出现减少,但全球黄金ETF及ETP依然还持有1700公吨的黄金,中国也在今年开设了三个全新的黄金ETF,这样的良好势头将延续至明年。”尽管今年央行的购金步伐整体较去年放慢,但预计今年全球央行的黄金储备净购买规模仍很可能触及400公吨。Marcus对此表示,“即便今年金价持续走低,但央行并未停止购金,这就已经明确表明央行早已认定黄金独一无二的价值。事实上,所有从黄金ETF赎回的黄金几乎都被央行以及亚洲强势的实物金需求所吸收。”

被卖出的黄金中的大部分最终流往中国,这是单向旅程,因为中国禁止出口黄金。中国想让黄金成为国家储备。黄金投资者现在大量做空黄金,但他们想要解除空头时,黄金已经没有了,除非他们准备支付非常高的价格。

图3: 中国大陆从香港地区进口黄金数量图

C、未来的通胀风险

美联储,日本央行和欧洲央行持续买入债券,通货膨胀不可避免,黄金抗通胀需求会上升。美联储前两轮宽松推动金价上涨了70%,虽然美联储缩减的刺激规模,但仍然向市场注入资金。随着一轮轮的印钞运动,美元的价值原来越低。自19xx年以来,1美元价值降低至17美分。自美联储19xx年成立以来,美元购买力降低了96%。

D、印度对黄金的进口限制可能会在20xx年被放松,这将带来金价回升。 印度商务部部长S R Rao 12月23日在写给印度经济事务部长Arvind Mayaram的信中提到“希望阁下能够看到黄金进口管制对出口商造成的伤害,并要求印度央行移除这样不合理的规定。近期商务部反复收到与该政策利益相关者的请愿,均表示印度的出口正遭到重创。”

此前为了抑制不断膨胀的经常帐赤字(CAD),印度政府曾上调黄金进口税至10%的历史高位,同时印度央行也在今年8月14日颁布通知,要求黄金进口商将20%的进口黄金用作出口用途,令该国实物金供应一度紧俏。

印度央行(RBI)行长拉詹(Raghuram Rajan) 12月23日在接受外媒采访时称,“必须承认,如果印度黄金进口管制长时间持续下去,无疑会助涨印度国内的黄金非法走私。”

E、不可预料的地缘政治风险 中东地区按照恶劣传统发生的事件完全是世界性的,成为全球时刻担心的世界大战爆发的火药桶。

最大热点仍是叙利亚,虽然内战多年,却仍未看到尽头。巴以和谈同样看不到希望。整个中东地区都很“热”。埃及同样极不平静,今夏又推翻一位总统。黎巴嫩交火事件不断,伊拉克爆炸流血仍未停息。美国“重返亚洲”战略、日本修宪谋武、中美南海对峙事件、韩制定朝鲜巨变作战计划等,不过,伊朗意外迎来一线光明,新总统暂时保持改革者形象,与国际六方签订了伊核协议。

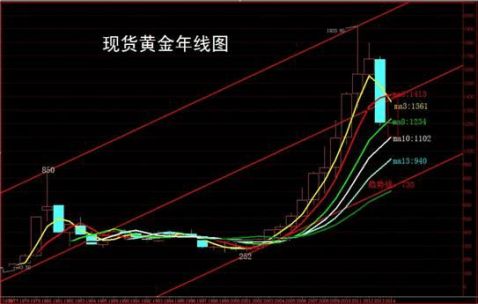

2、技术面上:如果说金价20xx年5月份破位趋势线支撑,有下行倾向的话,那么真正导致金价进入熊途的则是今年4月12日的大跌。无论是阴谋也好,阳谋也好,按照华尔街传统的说法,金价跌破1500之后,下跌幅度超越了20%,进入了“熊市”区域。现在探讨熊市何时结束出现转折,为时尚早。最低限度,我们需要看到月线级别出现低点上移且高点上移的形态,才能确认下跌结束。 如图4:现货黄金月线图

① 时间周期

A、按照远期看,有一种说法认为,70年代的12年牛市后,金价回撤了20年,这一次上涨12年之后,金价也需20年?但是,全球一体化浪潮带来的经济危机呈现频率加快波动加大的势态,因此,黄金作为全球信用货币的鉴别镜,其频率以及波动幅度无疑都会加快加大,回撤或者说熊市的时间,未必与80年之后雷同。

B、另一角度,鉴别未来牛市是否再启动,有一简便办法,即“马鞍子理论”。其一,从20xx年11月681起涨,至1920,最低至最高总共35个月,未来回撤的时间如超过上涨的35个月时间,则后市继续下跌的可能巨大。其二,自2011

年9月开始,至20xx年7月,35个月如果不能跌破681,在其上方开始扭转向上,则牛市延续的可能巨大。总之,35个月是明年7月份,20xx年7月底,如果金价在681上方探底开始再度向上拉升,则未来牛市延续的概率较大。而如果明年7月之后即便不破681但仍然继续下探的话,则后市熊市的时间要延伸了。

C、按照近期来看,最有说服力的周期是从20xx年高点开始的21个月的高点周期。06年5月730至08年3月1032,09年12月的1226,20xx年9月的1920,全部21个月周期,按此推算,20xx年6月,由之前的21个月高点转为低点了。7-8月的反弹验证了这一点,如果年底再度测试不破,则未来一段时间看反弹。不过,需要注意的一点是,相等循环周期大凡运行4个周期之后,会出现改变,开始新的运行周期。因此,我们仍需要关注,未来新规律的出现。

D、而短期看,金价自20xx年9月1920下探再度拉升至20xx年10月1796高点再度引发大跌,期间运行14个月。按此推算,20xx年10月高点1796以来的第14个月是20xx年12月,关注20xx年12月间是否破位1180,20xx年一月是否触底拉升?

E、更小角度分析,20xx年12月低点1522起,至20xx年5月低点1527,用时5个月,再到20xx年10月高点1796(B浪的abc反弹时间),用时10个月,20xx年10月到20xx年3月,5个月跌4个月一个月小反弹,产生高点,20xx年8月,再跌三个月反弹两个月用时5个月产生反弹高点,如果延续下跌,5个月的周期亦在1月份。10个月的周期则在20xx年5月份。

综上所述,21个月周期,拐点在20xx年3月,但是06年起始,21个月周期运行3周期的上涨出现高点,20xx年6月第4个周期产生低点,完成4个周期循环。未来出现变异的概率较大。而依据1920-1796两个高点时间周期,20xx年12月是窗口,依据1522低点-1527低点的5个月周期,20xx年1月是时间窗口,因此,关注年底年初的变化,注意惯性下探之后出现超级(4个月)反弹行情。1522低点--1796高点--1433高点的10个月周期,20xx年5月的时间窗口产生反弹高点??而自681-1920上涨35个月,回撤35个月,当在20xx年7月底。继续下跌,超越35个月,熊市时间会延长。

②区间预估

A、 按照回斐波那契回调有两个级别,其一是681-1920之间,回档61.8%位置1155一线,2/3位置1095一线。这是下方有可能出现支撑的位置。其二是按照252-1920的之间的回档,50%位于1086(与1095共振),61.8%则到889,2/3到808了,但预计20xx年破位1000的概率极小。

B、按照扩展线,自1920高点至1522算A或者1,1522-1796算2或者B,

则1796之后,都属于主跌浪。1920-1522-1796做扩展线,1.618倍位置位于1151,2倍位置1000关口,极限2.618倍位置,到753一线了(可能性很小)。以扩展线看,下方1151第一支撑,破位看1000一线。

C、按照K线看,最后一波上涨起点20xx年7月开盘价1500,20xx年4月有效破位后变为压力;倒数第二波起涨于20xx年2月开盘价1332.93,4月-5月跌至此位,6月破位以及12月两度破位,变为压力;倒数第三波起涨20xx年8月开盘价1181,以及第一次量化宽松结束前的高点20xx年12月阴线开盘价1179为当前的支撑,暂时仍未破位。一旦破位,下方支撑为倒数第四波起涨20xx年2月份起涨开盘价1080一线。强支撑20xx年3月高点阴线开盘980一线。因此,20xx年第一支撑1180(20xx年不破的情况下),下方为1080一线。阻力1332,1400强阻力1475(20xx年5月开盘价)、1500一线。

D、按照均线来看,20xx年,3年均线将死叉5年均线,上方压力明显。但是回抽5年均线1420一线当在情理之中。支撑方面,20xx年回踩8年均线1180之后向上反弹,但未能触及5年均线再度回落,下方支撑(20xx年)8年均线上移至1235一线,破位将测试10年均线1100左右,第一次触及必会引发强烈反弹。强力支撑则为13年均线950左右。

图5:黄金年线图

E、按照波浪理论,假如以布雷顿森林体系开始的35美元至19xx年的850美元作为第一浪,此后回撤至20xx年的252作为2浪,20xx年起始至20xx年1920作为第三浪,那么,四浪的回撤当不会低于一浪顶850,即便到了这一线,

也并不奇怪,而且丝毫不影响未来金价牛市再起,后市依然要运行主升5浪! 整体来说,从支撑共振的角度看,我们暂且认为1150-1085一线,可能就是20xx年的底部。阻力位于1400上方。因此,20xx年金价破位1200再度新低,则可认为是一个做多的时机。对于投资者来说,任何品种大幅猛烈上涨之后,都是急流勇退的时刻。而相反,任何品种出现历史性的大跌,则即便强势反弹,也会超越正常牛市一年的涨幅,因此,在所有人恐惧性看空的时候,或许正是入场的时机。

白银即将翻身?

黄金和白银是两种人们最熟悉的贵金属,都曾经作为货币使用。曾几何时,世界上的商品都是用它们来标价的。现在黄金和白银都已经不再作为货币使用,它们本身的价格也用纸币衡量了。在20xx年度的表现中,黄金下跌29%,白银下跌了36%.而整体20xx年以来,黄金自20xx年1920至1180,下跌38.2%,白银自49.87跌至18.2一线,跌幅却达到63%。尽管白银仍有可能继续下探,但是其下方空间有限。那么,白银经历3年下跌之后,20xx年会如何表现?我们先了解一些白银的有关数据。

1、白银与黄金的储量

20xx年世界银储量和储量基础分别为27万t和57万t,储量可保证生产28年。19xx年世界黄金储量为10亿盎司(28300吨),白银储量100亿盎司(283000吨);到2009,世界黄金储量增加到50亿盎司(141500吨),白银储量10亿盎司(28300吨)。目前有数据显示,未来8年内的时间里,现有的白银储量将消耗殆尽,而世界白银存量,即地下已经探明出的储量也只够开采14年的时间,最乐观的估计也不会超过20年。

目前来看,相对于黄金,白银的存量在急剧下降,如果白银的存量按照目前的速度递减,以10亿盎司存量计算,则在未来的8年以内原有存量就会消耗殆尽。

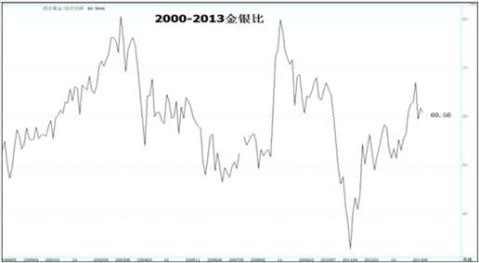

2、黄金与白银的比价

黄金和白银的价格在1971前基本无多大变化,因为那之前美元与黄金挂钩。但自19xx年美国总统尼克松宣布美元与黄金脱钩以来,黄金和白银的价格飞速上涨(也意味着纸币的迅速贬值)。美联储在八十年代初实行超过20%的高利率政策以对抗通货膨胀,这让无法产生利息的黄金和白银投资陷入长达20年的低谷。直到20xx年开始低成本的货币扩张让稀有的黄金和白银相对于泛滥的纸币重新显现价值,进入快速飙升的十年。相对于19xx年的价格,黄金上涨了36

倍,白银上涨了27倍,但大部分涨幅都是在70年代和最近10年取得的。 在100多年的时间内,尽管黄金和白银的价格发生了翻天覆地的变化,但这两种贵金属的相对价格却波动不大。金银比价平均为47倍,最高为96倍,最低为18倍。

据历史数据测算,黄金和白银的历史平均水平在15倍左右,而现在该比价在65倍左右,关于白银价格相对黄金长期维持低位的主要原因,有市场分析表示,主要是因为白银过去的存量过大,虽然产能的释放要落后于需求的增长,但平均每年有4000吨的白银是在借助以前的100亿盎司的存量,以此来减缓供需矛盾,平衡价格。从94年开始至今,金银比价就一直高于其历史15倍的均值水平,特别是08年8月份开始,由于金融危机的爆发,黄金作为避险工具的金融属性凸现,进而遭遇资金的追捧,价格一度被推高,而白银作为贵金属虽然也受黄金走高的提振而出现拉升,但涨幅依然远远不及黄金,“乱世买黄金”的历史理念重新被验证。95年初,黄金和白银的最高比价达到近90倍,而最低比价在46倍左右,出现在98年初,目前金银比价虽仍远高于历史的平均水平,但基本回到了近15年的历史均值附近。

图6 长期金银比

图7:近期金银比:

3、基金持仓的对比:

20xx年以来,黄金下跌28左右,而白银下跌36%,而如果从本轮牛市高点计算,黄金整体下跌不足40%,而白银下跌63%。但是,基金持仓来看,黄金基金出现了大幅度流出,而白银流出有限,基金一直保持高位持仓水平。

20xx年,美国SPDR Gold Trust基金公司的黄金ETF持仓量从1350吨降至至804吨,减少546吨或者40%,而美国iShares Silver Trust(SLV)公司的白银ETF持仓量从10085吨降至10010吨,减少75吨,或者0.75%,不足1%。 金价大跌28%,白银大跌36%,而对于基金持仓来说,黄金基金的持仓减少了40%,而白银基金持仓减少不足1%,白银实物的稀缺性可见一斑。 图8:黄金白银持仓对比

4、各大投行对20xx年黄金白银的预期对比

在对20xx年金银预期上,各大投行整体出现倾斜,在普遍下调黄金价格预期的同时,对白银的预期出现乐观迹象。市场预期,如果美国经济前景改善,白银现货工业需求将上升,20xx年各大银行平均白银均价预测小幅走高。主要大行预测20xx年银价处于19-23美元范围。但预期银价上行空间有限,因为白银传统上受到黄金走势的影响,若金价明年继续保持低迷,银价涨幅可能因此受限。 如图9:

图9:各大投行20xx年金银预期

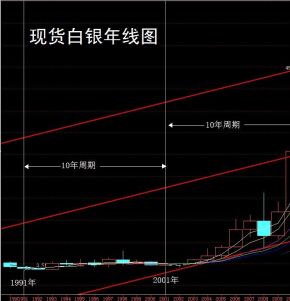

5、白银技术分析

A、从白银年线图(图10)来看,20xx年,3年均线下穿5年均线,弱势格局延续,但鉴于20xx年的大阴线,需防止20xx年探底后的强势反弹。20xx年第一支撑位于10年均线19.23,破位测试13年均线16.14,强支撑位于长期趋势线支撑13.5一线(20xx年未必测试)。阻力位于8年均线21.33,突破,则看3年均线阻力23.03一线,强阻力位于5年均线25.55一线。

月线看,20xx年12月收盘破位104月均线,其下方支撑指向144月均线16一线。20xx年1月份,3、5、10月均线依次空头排列,首要阻力3月均线19.58、104月均线19.88、5月均线20.46、10月均线21.2.突破10月均线将打开反弹之路。

图10:现货白银年线图

B、37.48--26.11-35.37所做扩展线的1.5倍18.21,1.618倍16.86,将为银价提供支撑。而19xx年3.65-20xx年的49.87回撤2/3位置为19.04,破位将延伸至16一线。

综合来看,伴随黄金的走势,20xx年在17-15一线当有较强支撑,而上方23-25.5一线有较强压力。预期年初仍将有下探可能。

三、综合建议:

预期20xx年金价将在1100-1400区间波动,支撑1000,阻力1500.白银将在17-24区间波动,支撑16-15,阻力25-28一线。

预期1月份仍有继续下探可能,关注探底后的止跌反弹。2-5月望震荡反弹,而5-7月份注意再度下探。年底收高的概率较大。

附加:1月份的关键其一是3日能否跌破1180,其二是7日-8日的冲高程度,以及9-10日的回撤幅度(非农数据),13日14日如果高于7-8日的高点,会向上走1月收阳,如果在低位,则一月收阴,则要到27日才能企稳反弹向上,31日再度回撤。