财务分析案例:

一、 某公司20##年度财务报表主要资料如下:

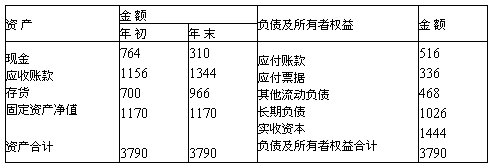

资产负债表

20##年12月31日

单位:千元

利 润 表

20##年 度 单位:千元

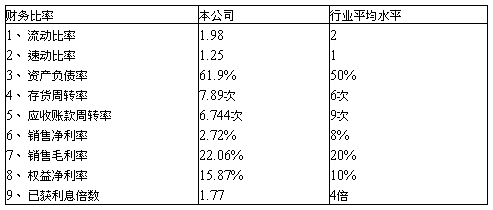

要求:1、计算该公司有关的财务比率(按表中列出的比率指标计算)

2、与行业平均水平比较,说明该公司可能存在的问题。

案例分析:

指标计算结果:

具体分析:

1、流动比率接近行业平均水平,速动比率高于行业平均水平,表明公司短期偿债能力较强,但应收账款占用资金数额大(年末1344/2620=51.29%,年初1156/2620=44.12%),而且利用效果不好,周转速度慢(应收账款周转率为6.744次,低于行业平均水平9次).短期偿债能力不是很强。

2、资产负债率、已获利息倍数均未达到行业平均水平,说明利息支付的保障程度不高,原因仍然是利息费用本身过高,且销售利润又被管理费和利息费吃掉的缘故。

3、存货周转率高于行业平均水平,管理较好;应收账款周转率低于行业平均水平,应检查信用政策制定的是否合理,并加强对应收账款的管理。

4、销售毛利率高于行业平均水平,但净利率低于行业平均水平,由此可见公司的管理费和利息支出过大,公司应加强管理费各项目的管理,尽量压缩不必要的开支,分析利息费的形成是否合理,如有可能应尽量偿还债务,减轻利息包袱。权益净利率高于行业平均水平,说明公司在获利状况良好的情况下,充分利用了财务杠杆的作用,使得投资者收益有较大提高。但由于负债水平高利息多,公司负担重,应注意过度负债问题。

作业题:

一、某企业20##年度有关资料如下:

资产总额10万元,权益乘数为2,流动比率为3,速动比率1.5,流动负债5000元,平均应收账款20000元,净利润10000元,所得税率50%,主营业务收入100000元,主营业务成本75000元,负债的平均利率10%,要求:根据上述资料计算下列指标:

1、 存货周转天数和应收账款周转天数

2、 已获利息倍数

3、 净资产收益率

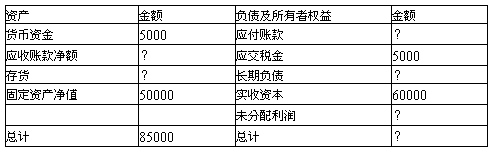

二、A公司年末资产负债表如下:

该公司年末流动比率为2,产权比率为0.6,以销售额和年末存货计算的存货周转率为16次,以销售成本和年末存货计算的存货周转率为10次,本年销售毛利额为60000元,要求:利用资产负债表中已有的数据和以上已知资料,计算表中空缺项目的金额(假定:该公司全部账户都在表中)

A公司资产负债表

单位:元