第一医药资产负债表分析报告

20##年资产负债表变动情况的分析评价

企业总资产表明企业资产的存量规模,资产负债表分析目的,就在于了解企业会计对企业财务状况的反应程度,以及提供提供会计信息的质量,据此对企业资产和权益的变动情况以及对企业财务状况做出恰当的评价

(一)从投资或资产角度进行分析评价

一,第一医药的总资产在20##年的变动情况为增长了,,总体表明该企业的经营规模有所扩大.

二,在该企业的资产变动中,各个项目对总资产的影响程度不一说明:

2010 2009 变动额 变动率 影响

说明

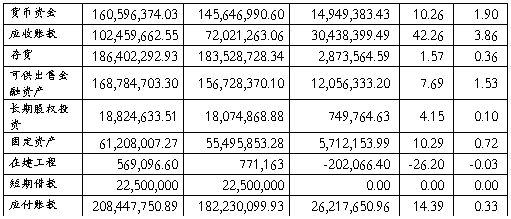

1该公司总资产增加了66608356.34万元,使资产总规模增长了,其中,本期流动资产增加了46,516,921.67 ,增长的幅度为11.34,对总资产的影响为5.9%,非流动资产本期增加了20,091,434.67 ,增长幅度为6.45%,对总资产的影响为2.55%

2本期资产增长主要体现在流动资产的增长,如果仅从这一变化来看,该公司的流动性有所增强,尽管流动资产个项目都有不同程度的增减,但其增长主要体现在货币资金和应收账款的增长。本期的货币资金增长了1494938343万元,增长幅度为10.26%,对总资产的影响为1.9%,应收账款增长额为3043839949,增长幅度为42.46%,对总资产的影响为3.86%,

3是存货的增长,造成了总资产的增长,存货增加了287356459万元,增长幅度为1.57%,占总资产的0.36%

4在建工程减少了202,066.40万元,变动率为26.20%,对总资产的影响为0.03%,固定资产体现一个企业的生产能力

(二)从筹资和权益角度进行分析评价

从以下几方面进行分析:

(1)本年度负债增加了66,608,356.34 万元,增长幅度为9.23%,其中流动负债增长幅度为10.54%,

1应付账款

应付账款本期增长了26,217,650.96万元,增长幅度为14.39%,对权益总额的影响为3.33%,该项目的增长给公司带来了巨大的偿债能力,如果不能支付,户对公司产生不良影响,。

2其他应付款

其他应付款本期增长了1130704711万元,增长幅度为20.07%,对权益总额的影响为1.43%,说明公司有大量的债务在身,对偿债能力有一定影响,应值得关注.

二、第一医药20##年资产负债表垂直分析

从资产角度看20##年该公司资产的结构特征是,流动资产在资产中占57.93%,非流动资产占42.07%。流动资产中货币资金、应收帐款及存货占有较大比重,分别为20.38%、13%和23.65%,非流动资产中主要是可供出售的金融资产,占总资产的21.41%固定资产,占总资产的7.77%,无形资产占总资产的9.56%长期股权投资占2.39%。从结构变动情况看,流动资产界结构比重上升1.10%,非流动资产下降1.10%,基本保持稳定。

从权益角度看,20##年该公司负债占权益总额的44.7%,其中流动负债占39.88%,非流动负债占4.82%。所有者权益占权益总额的55.3%,资产负债率较低,财务风险较小。

经营资产与非经营资产结构分析表

从上表可以看出,该公司的经营资产下降,非经营资产增加,下降与增加的幅度相同,表明公司还是原来的营运能力,营运能力没有增长

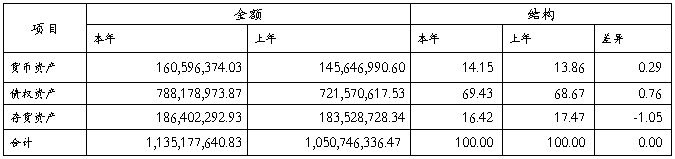

流动资产结构分析表

货币资金比重上升,有助于提高该公司的即期支付能力;债权资产变化不大但其比重较高;应当引起注意,存货资产比重虽然有些下降,但总固定资产的比重基本稳定。

负债按期限的长短可以分为流动负债和非流动负债,其期限的结构可以用流动负债和非流动负债比率来表示。所以说负债期限结构更能说明企业的负债筹资策。

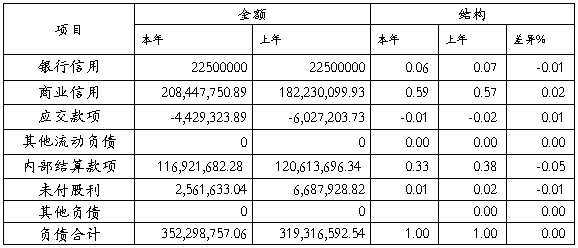

负债方式结构分析表

本期银行信用比重有所下降,由于银行信贷资金的风险要高于其他负债方式所筹资金的风险,因此,随着银行信贷资金比重的下降,其风险也会相应地有所降低。商业信用的比重上升,这种负债方式结构的变化将对公司的负债成本产生影响,商业信用筹资越来越成为企业负债筹资的主要来源渠道。商业负债的基本属于无成本负债,如应付账款等,有些负债如短期借款,属于低成本负债,所以,对于该公司的负债结构的变化有利于降低该公司的负债成本,合理利用无成本负债,是降低企业负债资金成本的重要途径之一。

三、资产负债表主要项目分析

(一)主要资产项目分析

应收款项

应收款项主要包括应收账款,应收票据,应收利息,应收股利,其他应收款,长期应收款。

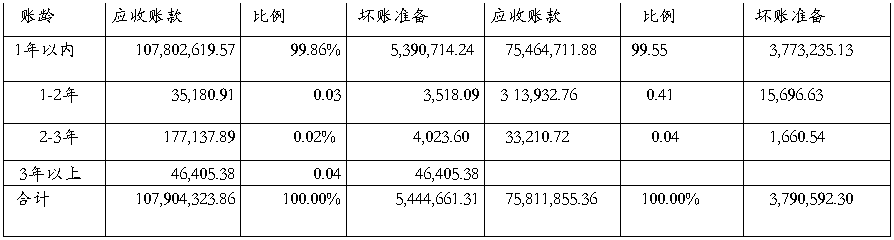

1)应收账款

期末应收账款中无持本公司5%以上(含5%)表决权股份的股东单位欠款

其他应收款

1 年以内 70,672,014.75 99.98% 21,379.45 0.03% 68,114,685.17 100.00% 3,757.97

1 年至2 年 15,745.00 0.02% 787.25 5.00%

2 年至3 年

3 年以上

合 计 70,687,759.75 100.00% 22,166.70 68,114,685.17 100.00% 3,757.97

主要负债项目分析

2、应付帐款

应付帐款增加了26,217,650.96万元,因为企业销售规模夸大,会增加存货需求,是应付账款增加的原因

3、应交税费和应付股利

应交税费减少了,应付股利减少了,

4、其他应付款

该公司本年其他应收账款为67635873.13万元,去年公司的其他应收账款为56328,826.02万元,增长看11,307,047,。11万元

第二篇:资产负债表分析报告写作