新农开发资产负债表分析报告

资产负债表分析的目的,就是在于了解企业会计对企业财务状况的反映程度,以及所提供会计信息的质量,据此对企业资产和权益变动情况以及企业的财务状况做出恰当的评价。通过资产负债表的分析,可以很直观地揭示资产负债表及相关项目的内涵,了解企业财务状况的变动情况及变动原因,以此来评价企业现行的会计政策的使用状况,保证财务分析结论的可靠性,也为企业管理者做出合理的决策奠定了一定的基础和前提。下面针对我公司(新农开发)进行资产负债表的分析如下:

(一)资产负债表垂直分析

资产结构的分析评价

(1)从静态方面分析。就一般意义而言,企业流动资产变现能力强,其资产风险较小,所以,流动资产比重较大时,企业资产的流动性强而风险小。该公司20##年流动资产的比重为51.45%,可以认为该公司资产的流动性较强。

(2)从动态方面分析。20##年该公司的流动资产较20##年比重下降了9.92%,非流动资产比重上升了9.92%,结合各资产项目的结构变动情况来看,除货币资金的比重下降了5.48%,存货比重下降了4.68%,在建工程上升了12.45%,其他项目的变动幅度不是很大,说明该公司的资产结构非流动资产和流动资产处于不是很稳定的状态。

资本结构的分析评价

(1)从静态方面分析。该公司股东权益比重为6.28%,负债比重为93.7%,资产负债率非常高,说明企业的债务负担重,企业的资金实力不强,财务风险较大,应引起公司管理者的重视,寻求新的决策改变这一存在的现状。

(2)从动态方面分析。该公司股东权益比重上下降了23.05%,负债比重上升了23%,短期借款上升了6.8%,其他应付款上升了12.97%,其它各项目变动幅度不是很大,表明该公司的资本结构不是很稳定,需调整负债结构和财务风险。

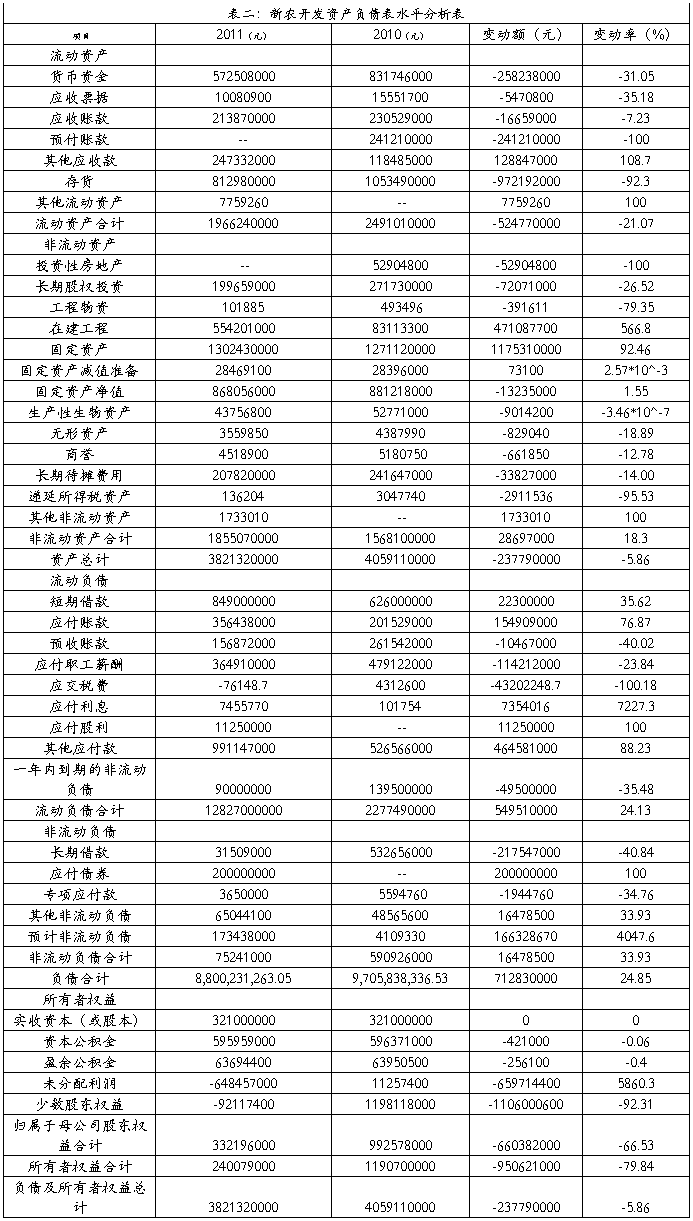

(二)资产负债表水平分析

通过对资产负债表进行水平分析我们得出以下结论:总资产20##年减少237790000元,减少幅度为5.86%,说明公司本年资产规模有一定的减少。进一步分析可发现:流动资产20##年减少524770000元,减少幅度为21.07%,使总资产规模减少了9.92%。非流动资产20##年增加286970000元,增长幅度为183%,使总资产规模增长了9.92%。负债总额20##年减少712830000元,减少的幅度为24.85%。股东权益20##年减少了950621000元,降幅为79.84%。

A.应付款项。应付账款20##年增加了154909000元,增幅为76.87%。应付账款是企业占用其他企业资金的表现,本企业20##年应付账款增加比例较大,主要是在建工程增加,导致应付工程款增加。

B. 存货的减少。存货20##年减少972200000元,降幅为92.28%,使总资产规模减少了4.68%。存货是反映企业流动资金运作情况的晴雨表,存货的减少说明企业的销售量增加了,但是本企业总资产较去年减少,存货销售很可能是赔销。

C.应付债券的出现。应付债券20##年增长200000000元,增幅为100%。发行债券这种债务资本融资方式在以前各年度没有出现过,说明本企业债务融资方式不再仅仅利用商业信誉和向银行借款,融资方式多样化。

D.货币资金20##年减少258238000元,减少的幅度为31.04%。主要是由于受皮棉及粘胶短丝市场低迷影响,经营活动现金流量减少所致。 货币资金的减少对企业的偿债能力、满足资金流动性需要是不利的,加大了企业偿债风险。

E. 投资性房地产较上期减少100.00%,主要是因为投资性房地产全部为原子公司阿克苏新农房地产有限责任公司资产,本期因股权转让不再将其纳入合并范围。

F.工程物资较20##年下降-79.35%,主要系本期在建工程领用减少所致。在建工程是上年的57倍,主要系子公司阿拉尔三五九化工有限公司正处于基建期,尚未投产,本期增加在建工程约 2.82 亿元;分公司南口农场代建的职工廉租房台州新村尚未交工,本期增加在建工程约 2.15 亿元。

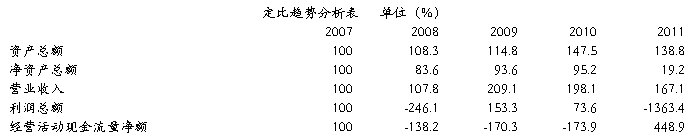

(三)资产负债表趋势分析

结论:资产总额五年均上升,净资产总额20##-20##年出现波动,20##年下降幅度巨大,营业收入呈波动上升,利润总额下降幅度巨大,经营活动现金流量净额由负值增大为正值,而且增涨幅度大。

结论:资产总额较前一年呈波动趋势,波动最大的是20##年—20##年。20##年较20##年净资产总额大幅度下降,营业收入20##年—20##年增长幅度最大。利润总额较前一年均为下降,其中下降幅度最大的是20##年。经营活动现金流量净额较前一年是先上升后下降,20##年经营活动现金流量净额低于20##年的经营活动现金流量净额。

(四)资产负债表主要项目分析

(1)应收账款 应收账款是因为企业提供商业信用产生的。单纯从资金占用角度讲,应收账款的资金占用是最不经济的行为,但这种损失往往可以通过企业扩大销售而得到补偿,所以应收账款占用有是必要的。新农开发应收账款一年以内的占得比例较大(20##年92.47%),也存在5年以上的长期应收账款(20##年4.35%),比20##年上涨了1.7%。应收账款占总资产的比重较小(20##年5.6%)。

(2)应付账款 新农开发20##年应付账款较20##年有较大增加,增加规模较大的是一年以内的短期应付账款。原因是企业在2011短时期内出现了资金比较紧张的情况,影响到了应付账款的清偿。

(3)流动负债占总负债的比例非常大,主要以短期借款为主。企业之所以倾向于使用短期借款进行筹资,是因为短期借款更加容易获得。但是短期借款比例过大会导致企业短期偿债风险过高,不利于企业稳定发展。因此,企业应该优化资本结构,加大长期借款的比例。

(4)资本公积臃肿 新农开发的资本公积占所有者权益的比例特别大,原因是资本公积用途单一,只能转增资本,不能弥补亏损。因此大量资本公积积累下来。另一方面,由于企业类似于计提折旧、留存收益等内源融资不足。企业留存收益不足体现了该企业盈利能力弱。

(5)预付账款较上期减少 58.25%,主要系由于上年末根据签订的订货合同预付的原料款较多,本年度收货结算减少;另外,本公司原子公司阿克苏新农房地产有限责任公司预付账款 较多,本年度因股权转让不再将其纳入合并范围。

(6)预收账款较上期减少 40.02%,主要系本期原子公司阿克苏新农房地产有限公司因股权转让不再纳入合并范围,造成预收账款减少约 9156 万元。

(7)其他应付款较上期增加 88.23%,主要系本期母公司阿拉尔统众向本公司提供周转资金1.6 亿元;暂收代建职工廉租房台州新村建房款约 2.49 亿元。

(五)资产成本对称性分析

资本结构与资产结构的对称性分析是以两者之间存在的内在关系为基础的。这种关系主要表观在两个方面:一方面资产与负债及所有者权益的总量是相等的。另一方面,就是两者结构的对应关系。从资产一方看,其流动性表明了资产价值实现或转移或摊销时间的长度,而从负债及所有者权益一方看,其流动性表明了融资清欠、退还或者说可使用时间的长度。从理论上讲,可将资产划分为长期资产和短期资产,可将负债及所有者权益划分为长期融资和短期融资。

资本结构与资产结构的对称类型不外乎三类:稳定结构、中庸结构和风险结构。新农开发的资产结构是稳定结构,企业中流动资产的一部分资金来源是由流动负债来满足的,而另一部分是由长期负债来满足的。

企业最佳结构,即企业在一定时期使其综合资金成本最低时企业价值最大的资本结构。但在实际中很难准确地确定这个最佳点。因为资本结构受很多因素的影响。新农开发20##年和20##年资产负债率很高,企业最主要的任务就是要降低企业负债率。新农开发这两年资产负债率很高的另一个原因是企业的所有者和经营者采用一种积极进取的态度,则企业的资本结构偏向于较多地使用举债,以充分利用财务杠杆作用带来的额外收益。除此之外,行业竞争程度、信用等级评定机构的意见等等,都会在一定程度上影响着企业资本结构。

在实际工作中,我国企业往往存在两种资本结构和资产结构不对称的情况。新农开发是在资本密集型企业中,企业拥有大批的不动产或大量固定资产,而其相当一部分是由流动负债来维持,使得企业财务部门整天忙于反复的借贷过程,流动压力过大。

以上就是我公司近两年来的资产负债情况,通过分析,十分清晰和直观地展现了公司的财务状况以及经营中存在的问题所在。此次报表的分析不仅提高了我们的动手能力和认知能力,而且对我们也是一种很好的锻炼和提高。

第二篇:资产负债表分析报告

资产负债表分析报告

一 、资产负债表水平分析

1、分析总资产规模和权益总额的变动情况。

从水平分析表上可以看出总资产发生了3.66%的减少,对权益来说是由于负债发生了6.11%减少和所有者权益发生了2.45%的增加。因此,该企业资产的减少主要是由于企业负债的减少导致的。

2、分析变动幅度大或变动对总资产(权益总额)影响较大的重点项目。 从水平分析表上看出20xx年变动最大的是固定资产,固定资产比年初增加了102.82%,对总资产的影响也是最大的。其变动额占年初总资产的13.46%。而在建工程也相应的大幅度减少,变动额占年初总资产的10.97%。因此,可能是该企业的在建工程完工后转变为固定资产导致的变动。说明该企业的生产能力增强了。

3、分析资产规模变动与所有者权益总额变动的适应程度。

资产总额变动的幅度略小于所有者权益变动的幅度。由财务杠杆的原理可以得知,负债的适当增加可以提高自有资金的报酬率,但同时也增加了企业的风险。因此,要结合利润表、报表附注等其他相关资料来判断企业的经营好坏。

二 、资产负债表垂直分析

1、资产结构分析

由资产分析表垂直分析表看出流动资产的期末占比为51.21%,期初占比为56.55%。而非流动资产的期末占比为48.79%,期初占比为43.45%。流动资产的占比略大于非流动资产的占比。该结构表明该企业的资产流动性较强,资产的风险低,同时收益也低。其流动资产的变动情况为-5.34%,非流动资产的变动情况为5.34%。由此看出其占比变动幅度不大,资产结构稳定,说明该企业的生产经营处于相对正常的状态。

从该企业的经营资产和非经营资产的比例关系看,该企业的固定资产、存货和货币资金等经营资产占比明显大于应收账款、应收票据等非经营资产。所以可以推导出改企业的经营生产能力是比较强的。

从固定资产和流动资产的比例关系上看出固定资产的占比为27.56%,流动资产的占比为56.55%。可以初步推测该企业属于保守结构或适中结构,具体情况要根据该行业的总体的占比情况来分析判断。

从流动资产的内部结构分析,货币资金的期末占比为10.14%,应收账款和应收票据的期末占比为7.96%,存货的期末占比为31.83%,固定资产期末占比为27.56%。由此可以推断该企业的资产结构是比较合理的:留有10.14%的货币资金保证了企业一定的支付能力。而应收款项的占比不大,说明其他企业对该企业无偿占有的资金较少。由于资金具有时间价值,因此尽量的减少其他企业对企业资金无偿占有,有利于企业的生产经营,提高企业资金的流动性。而该企业的存货和固定资产的占比相对较大,说明该企业的生产经营能力较强。

2、资本结构分析

该企业的负债期末占比为33.83%,期初占比为38.70%。所有者权益的期末占比为66.17%,期初占比为61.30%。由此看出该企业的股东权益比率高,可以推导出该企业的财务风险小,财务实力较强。同样,该企业的资产负债率和股东权益比率变动幅度小,资本结构稳定。

在负债类项目中长期借款的占比最大,期末占比为12.36%,期初占比为19.04%,且其中有一年内到期的非流动负债,占比为12.36%。之前的分析可知该企业借入长期借款可能是为了增加固定资产,扩大企业的生产规模。借入长期借款财务风险低,利息费用高,但是由于该企业的长期借款中大部分是一年内到期的非流动负债,所以该企业目前面临的财务风险较高。

在权益类项目中,股本的占比最大,而留存收益的占比相对较小,此种结构的成本较大。其中未分配利润的变动幅度最大,占比增加了2.12%,可能是由于存在着较多的一年内到期的负债因此企业通过增加未分配利润此类无成本的资金来降低企业面临的风险。

3、资产与资本结构的适应程度

该企业的流动资产的占比为51.21%而流动负债的占比为21.41%。因此可得知该企业的临时性占用的流动性资产和部分永久性占用的流动资产主要是通过流动负债取得的,属于稳健性结构。通过该结构的特点可得知该企业面临的风险略高,资金成本稍低,负债具有弹性。

三 、资产负债表项目分析

资产负债表的结构分析还要结合企业规模、行业特点、相关政策等其他资料结合分析。其中主要分析货币资金、应收款项、存货、固定资产、负债等一些性质属于企业日常活动项目,及金额数量较大的项目。