湖南华菱钢铁股份有限公司投资分析报告

一、华菱钢铁公司简介

(一)华菱钢铁公司历史

公司是由湖南华菱钢铁集团有限责任公司作为主发起人,联合长沙矿冶研究院、张家界冶金宾馆、湖南冶金投资公司、中国冶金进出口湖南公司共同发起,采取发起方式于1999年4月29日设立的股份有限公司。发起人将其投入的净资产及现金折为国有法人股10500万股;法人股230万股。经1999年7月5日发行公众股20000万股(其中向证券投资基金配售2460万股)后,公司总股本达125230万股。其公众股20000万股于1999年8月3日在深交所上市交易。20##年4月底前,公司用20##年度非公开发行募集资金收购华菱集团所持有华菱湘钢12.27%的股权,并以募集资金625,47.50万元对华菱湘钢进行增资,华菱湘钢注册资本增加至241,936万元,公司持有华菱湘钢的股权比例达到94.52%。

华菱湘钢是国家重点扶持的512家国有大中型企业之一,主要产品有线材、宽厚板、方钢坯、圆管坯、圆钢、高精度碳结圆钢、螺纹钢筋、PC钢丝和PC钢绞线、商品钢丝、钢丝绳、镀锌钢绞线、生铁、焦炭、焦化副产品、耐火制品、水泥、水渣等。其中有12种产品分别获国家、冶金行业、省优质产品称号。高线盘条和矿用钢丝被评为湖南省名牌产品,均已通过国家产品质量认证;电铲钢丝绳荣获国家银质奖、实物质量“金杯奖”。产品行销全国及出口到美国、日本、欧洲、韩国。目前,华菱湘钢正在进行新一轮结构调整,大力推进优钢的升级,单一线棒材向板材等多领域转变。公司规划到20##年,实现营业收入370亿元,利润20亿元,利税42亿元。

公司系经湖南省人民政府湘政函[1999]58号文批准,由湖南华菱钢铁集团有限责任公司为主发起人,联合长沙矿冶研究院、张家界冶金宾馆、湖南冶金投资公司、中国冶金进出口湖南公司,于1999年4月共同发起设立。经中国证券监督管理委员会(以下简称中国证监会)证监发行字[1999]75号文件批准,公司于1999年7月5日向社会公开发行人民币普通股(A 股)20,000万股。股票发行后,公司注册资本为人民币125,230万元,并经湖南省工商行政管理局核准登记,企业法人营业执照注册号4300001003378。20##年9月16日,中华人民共和国商务部(“国家商务部”)(商资批[2005]2065号)文件批准公司变更为外商投资股份制企业,20##年9月20日经湖南省工商行政管理局办妥工商登记变更手续。目前,企业法人营业执照注册号为430000400001078。公司20##年5月第五次股东大会(1999年年会)决议以公司1999年末总股本125,230万股为基础,向全体股东每10股送2股红股及派现金红利0.50元人民币(含税),同时以资本公积金向全体股东每10股转增0.5股。由此,公司注册资本增至156,537.50万元。

经中国证监会证监发行字(2001)74号文件核准,公司于20##年3月向社会公众增发人民币普通股20,000万股,公司注册资本增至176,537.5万元,均已经湖南省工商行政管理局核准变更登记。经中国证监会证监发行字[2004]114号文核准,公司于20##年7月16日发行可转换公司债券200,000万元,期限5年。该债券已于20##年6月8日转股后摘牌。

因安赛乐-米塔尔钢铁公司入股公司,20##年9月16日,国家商务部(商资批[2005]2065号)文件批准公司变更为外商投资股份制企业,20##年9月20日已经湖南省工商行政管理局办妥工商登记变更手续。公司于20##年12月27日以非公开发行股票的方式向公司前两大股东华菱集团和安赛乐—米塔尔非公开发行股票520,000,000股,华菱集团以现金认购263,484,000股股份,占本次发行股份总数50.67%;安赛乐—米塔尔以现金认购256,516,000股股份,占本次发行股份总数49.33%。截至20##年12月31日,公司注册资本总额273,765.0025万元。

(二)华菱钢铁公司的生产工艺和水平

产品制品及其延伸产品、水泥、焦炭、焦化副产品、耐火材料;供应生产所需的冶炼、机械电器设备和配件以及燃料、原辅材料、经营本企业自产的产品出口业务(国家组织统一联合经营的出口商品除外);进口本企业生产科研所需的原辅材料、机械设备、仪器仪表及零配件(国家实行核定公司经营的出口商品除外);经营本企业的加工贸易和补偿贸易业务;对外投资。由于宝特公司建厂较早 后续设备投资不大 生产工艺较为落后 为电炉全废钢生产工艺 连铸比例远低于国内的同行 同时 公司的装备也是新旧结合 既有五六十年代建设的小电炉 也有新投资的带冶炼连铸生产设备 总体而言 公司的工艺和生产设备不具备领先水平 与最新的工艺和生产线还有差距 目前公司的主要客户的产品档次要求不断提高 华菱钢铁公司的销售压力较大 尤其是在与国外进口中高档特钢产品的竞争中处于绝对劣势。

(三)华菱钢铁公司的经营状况

目前,钢铁行业产能过剩,钢材消费增长进一步放缓,产业链竞争格局处于深刻变化之中,整个行业将面临一个漫长的寒冬。今年下半年,随着国家稳增长政策效果的逐步显现,钢铁行业的经营环境与上半年相比可能会有所好转,但不会发生根本变化。面对艰难的外部环境,公司拟进一步加大减债降负、挖潜增效的力度,尽全力改善公司经营业绩。下半年公司预计产铁755万吨,钢789万吨,钢材758万吨,实现销售收入392亿元。

1、继续坚持减债降负,挖潜增效。加强资金集中管理,提高资金使用效率,严控资本性支出,加强应收账款管理,降低资产负债水平。成立进口矿采购中心,集中三钢进口矿石采购,进一步降低采购成本。推进销售协同,加强省内的产需对接,进一步提高公司在湖南省的市场份额,加大战略客户的维护和开发力度。加大产品技术创新力度、加强质量管理,瞄准高端装备制造、节能环保等战略性新兴产业需求,不断挖掘创效潜力;

2、创新营销体制,改善营销模式。以销定产和以产促销相结合,确保实现下半年产品销售增量目标,为产品结构调整和明年产销增量布局创造条件;

3、把降低库存作为运营管理的核心工作。通过采取压缩库存量,推动生产、采购、销售、物流等环节改进管理,密切协作,刚性衔接,提升营运资本使用效率,改善企业盈利能力;

4、大胆革新激励与分配机制、用人机制和用工机制。下半年采用直接与安全、利润、减债降负、挖潜增效挂钩,按月考评按月度发放薪酬的薪酬管理方案。通过搞活激励,充分调动员工积极性。

今年上半年,国家GDP增速放缓、钢铁行业持续低迷、下游需求持续疲软。面对严峻的经营形势,公司坚持两眼向内、加强运营管理,积极推进减债降负、挖潜增效措施,较上年末有息负债减少额达56.4亿元,1-4月亏损额逐月减少。但从四月下旬开始,钢铁行业形势出现急剧变化,钢材销售价格出现大幅下滑,而主要原材料价格的下跌滞后于钢材价格下滑,钢材成本的下降小于钢材价格的下降,公司主要产品毛利率下滑,导致公司效益下滑。上半年共产铁709万吨,钢729万吨,钢材695万吨,实现销售收入323亿元,利润总额亏损13.84亿元。

二、华菱钢铁公司所属行业分析

华菱钢铁公司的产品主要为特殊钢铁生产和销售行业 特殊钢是指具有某些优异的特殊使用性能和特殊工艺性能 或采用特种冶金手段生产的金属材料世界特钢市场形势及发展趋势全球钢铁工业的发展态势是向集约化 高技术化以及产品成本降低方向发展 全球钢材价值量的增长大于钢产量的增长 优 特钢 合金钢比重上升 欧洲 美国 日本钢铁产品已经向特精 高的方向发展 向深加工 高附加值的产品发展 向低成本 高效率 生态型企业发展 以确保钢铁工业可持续发展从全球范围看 世界特钢供需态势有以下基本特征工业发达国家的发展实践表明 当钢的人均总需求量开始逐渐减少时 特殊钢的人均需求量却在不断增长 随着全球工业化水平不断提高和高新技术产业的发展 世界特殊钢的生产和消费正在不断扩大国外特殊钢企业从上个世纪 80年代起 特别近 10多年来 大多进行了一定的专业化分工 改组/改造 同一公司内或不同公司间的专业化改组 或针对一条生产线按集中生产某类特钢产品的流程 工艺进行专业化改造 特殊钢生产向品种专业化 规模效益化 质量高级化以及产品的深加工方向迈出了一大步 工业化强国当前都以 低成本 高效率 生态型 为跨越目标 致力于自主开发特殊钢新技术和流程 工艺的创新研究 确保其成本竞争力的领先优势和继续发展。

国内优特钢市场需求稳定增长 中高合金钢材价位合理稳步回归 优特钢材快速攀升至 1992年以来新高 预计未来优特钢市场运行以平稳为主 在宏观调控的推动下 特钢生产企业经济运行的侧重点是加快结构调整 提高产品质量档次 提高市场占有率 提高竞争力 积极参与国际市场竞争 未来机械 汽车制造 工程机械 电力设备机械对优特需求潜力较大我国工业化进程中 特别是国民经济传统产业的现代化升级改造 新兴高新技术产业以及国防现代化建设的发展 不仅有力拉动中国特钢消费数量增长 而且对特钢传统材料质量提升 更新换代以及品种结构等 不断提出更新 更高要求 需求动向概要归纳如下:

1、模具钢、重点满足大模块表面处理、六面光机加工、预硬化、调质处理。

2、钛合金、高温合金、重点开发等温锻件、盘、环、叶片、模锻件、挤压型材,如飞机机身框架结构件、内燃机动力叶片等,焊接型材、冷弯型材,大力发展高精度冷轧板带、管、焊管、银亮材,表面无缺陷以及金属制品。

3、其它特钢,开发变截面轴类件、MCP形变热处理高强度结构类材料,TRIP 相变诱导塑性高强度钢 RPC 弛豫析出控制相变型超细化贝氏体/马氏体复相、低合金高强韧钢 、大力发展高精度冷轧合金钢板带、管、银亮材 、磨光、 旋剥/辗光材和冷拉、方 扁异型材 以及金属制品国内特钢面临最大的挑战和竞争是来自于国外产品进口冲击 尤其是特殊钢高附加值产品 中国虽有较大的潜在市场需求和缺口。但就全球范围来讲,生产能力已出现过剩 入世后,已成为国外强手重点争夺目标, 国内特钢市场能否稳定运行, 有效化解进口冲击 主要取决于国内企业提高技术能力、调整结构的进展程度中国钢铁生产持续高速发展 国内废钢 焦炭 有色金属等原燃料价格持续上涨,用电持续紧张,导致电炉流程为主的特钢企业生产成本不断上升,质量受到严重威胁,获利能力和竞争能力受到很大制约。

综上,中国特钢企业尽管所处市场环境较好,但要想在市场上取得有利的竞争地位,必须大力提高产品档次,提升产品质量以满足市场对特钢产品越来越高的要求,且可考虑向上游整合以保证原料供应,降低特钢成本,或向下游发展以利用国内汽车、机械等产品市场的快速发展获取利润。

三、公司治理结构分析

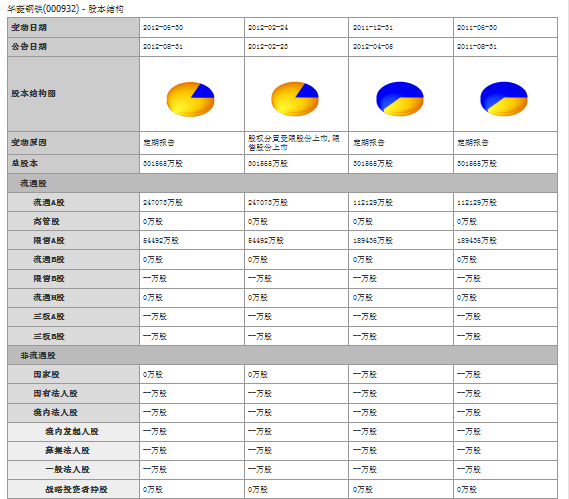

(一)股权结构分析

截至20##年12月31日,公司现有注册资本273,765.0025万元,总股本273,765.0025万股,其中,发起人股92,856.0875万股,外资股90,393.9125万股,社会公众股90,515.0025万股。注册资本构成情况如下:

公司与华菱集团之间的产权和控制关系包括:湖南华菱钢铁集团有限责任公司是1997年底由湖南三大钢铁企业——湘潭钢铁集团有限公司、涟源钢铁集团有限公司、湖南衡阳钢管(集团)有限公司联合组建的大型企业集团,作为省属国有企业,由省国资委授权经营,下辖湘潭钢铁集团有限公司、涟源钢铁集团有限公司、湖南衡阳钢管(集团)有限公司、长沙铜铝材有限公司、湖南华菱钢铁股份有限公司、湖南华菱信息有限公司等十余家直接或间接控股的子公司。华菱集团现有职工5.7万人,其中各类专业技术人员1.2万人,组建11年来,围绕"做大做强"的目标,华菱集团通过深化改革,创新管理,加强资本运营,推进结构优化和产业升级,实现了持续协调的跨越式发展。钢的生产能力由1997年的250万吨增加到20##年末的1,200万吨,钢产量由236万吨增加到1,112万吨,进入全国10强行列。销售收入由55亿元增加到503亿元,相继成为全省第一家销售收入过百亿元、三百亿元、五百亿元的企业集团,实现利税由3.2亿元增加到61.3亿元,利润由3,600万元上升到30.4亿元,分别增长19倍和84倍。20##年生产钢1,112万吨,商品钢材1,008万吨,实现销售收入503亿元,利税61.3亿元,利润30.4亿元,分别同比增长38%、63%和62%,完成出口创汇13亿美元。华菱集团的资产总额、销售收入、利税总额三项主要经济指标连续多年进入全国重点工业企业100强。 钢铁、钢铁冶炼产品/所有其他冶金产品及以上产品生产、加工和经销中使用的所有产品和材料的生产、加工和经销,以及与上述目标直接或间接相关的所有工商活动,其中包括矿业和研究活动以及专利、许可、技术诀窍及广而言之,知识产权和工业产权的创设、取得、持有、利用和出售。其可直接地或者通过设立公司、获得、持有或参股任何资合公司或人合公司、加入任何联合体、利益集合体或经营共同体实现上述宗旨。安赛乐-米塔尔由原安赛乐及米塔尔钢铁集团合并而来。米塔尔钢铁集团前身为伊斯帕特国际公司(Ispat International N.V.),其于20##年12月17日收购LNM 控股公司(LNM Holding N.V.)后,更名为米塔尔钢铁公司,公司注册地址为荷兰鹿特丹市AC3032,15楼,Hofplein 20,在纽约证券交易所(NYSE)(股票代码:MT)和阿姆斯特丹泛欧期货交易所(Euronext)(股票代码:MT)上市。20##年4月,米塔尔又以现金和股票方式合并了美国国际钢铁有限公司(ISG)。20##年9月3日,米塔尔钢铁公司被安赛乐-米塔尔吸收合并,米塔尔钢铁公司所持有公司的股份由合并后存续的主乐更名为安赛乐-米塔尔,安赛乐-米塔尔(公司注册号:B102468)所持有的公司的股份由其合并后存续的主体安赛乐-米塔尔(公司注册号:B82.454)承接并持有。本次外方股东由安赛乐-米塔尔(公司注册号:B102468)变更为安赛乐-米塔尔(公司注册号:B82.454)已于20##年12月6日在国家商务部备案。安赛乐-米塔尔目前为全球最大的钢铁公司,也是全球最大DRI生产商,并在美国和法国设有两处先进的研发设施。

(二)董事、监事及高级管理人员简介

1、董事会

董事长:李效伟先生,男,现年47岁,高级经济师,中南财经大学工业企业管理专业、中国社科院研究生院企业管理专业毕业。历任湖南省冶金工业厅(集团公司)供应处、政治处技术员、干事,办公室副主任、主任,总经理助理,涟源钢铁股份有限公司副董事长,湖南省冶金企业集团公司副总经理,湖南华菱钢铁集团有限责任公司总经理。现任湖南华菱钢铁集团有限责任公司董事长、党组书记,湖南华菱管线股份有限公司董事长。

副董事长:詹先礼先生,男,现年58岁,大学文化,高级经济师,中南矿冶学院金属物理专业毕业,历任涟源钢铁公司副总经理、总工程师、总经理。现任湖南华菱钢铁集团有限责任公司副董事长,涟源钢铁集团有限公司执行董事、总经理,湖南华菱管线股份有限公司副董事长。

董事:孙显同先生,男,现年54岁,大专文化,工程师。历任湘钢炼焦车间副主任,焦化分厂副厂长、厂长、党委书记,湘钢纪委副书记,焦化厂厂长,湘钢副经理,衡阳钢管厂厂长,湖南华菱钢铁集团有限责任公司董事、副总经理,湖南衡阳钢管(集团)有限公司执行董事、总经理。现任湖南华菱钢铁集团有限责任公司总经理,湖南华菱管线股份有限公司总经理。

董事:谢大可先生,男,现年55岁,大学文化,高级工程师。历任鞍山钢铁公司、湖南省冶金规划设计院技术员,湖南省冶金工业厅(集团公司)钢铁处技术员、计划处副处长、处长,科技规划发展部主任。现任湖南华菱钢铁集团有限责任公司 董事,湖南华菱管线股份有限公司副总经理。

董事:林武先生,男,现年37岁,大学文化,高级工程师,1982年毕业于江西冶金学院炼钢专业。历任湘钢第一炼钢厂平炉车间技术员、副主任、主任,转炉筹备组副组长,第二炼钢厂副厂长、厂长,湘钢副经理、经理。现任湖南华菱钢铁集团有限责任公司董事,湘潭钢铁集团有限公司执行董事、总经理。

董事:邓楚平先生,男,现年37岁,大学文化,高级工程师。历任涟源钢铁厂、长沙金属压延厂、长沙铜铝材厂技术员,冷凝管车间总工程师、车间副主任、质检处副处长、厂长助理、厂长。现任湖南华菱钢铁集团有限责任公司董事,长沙铜铝材有限公司执行董事、总经理。

董事:谭久均先生,男,现年42岁,中国社会科学院研究生院企业管理专业毕业,高级会计师,湖南财经学院兼职教授。历任麻阳铜矿财务科副科长,省冶金企业集团公司财务处副处长,湖南华菱钢铁集团有限责任公司财务部主任。现任湖南华菱管线股份有限公司财务总监,财务部主任。

2、监事会

监事会主席:陈建中先生,男,现年50岁,大学文化,高级经济师。历任麻阳铜矿技术员、宣传科干事、副科长、科长,省冶金工业厅(总公司、集团公司)办公室综合秘书、副主任,人事劳资教育部主任。现任湖南华菱钢铁集团有限责任公司党组成员、纪检组长兼人事部主任。

监事:赵振营先生,男,现年45岁,大学文化,高级政工师。历任湖南中医学院湘潭分院教师,湘潭钢铁公司党委办公室秘书、副主任、主任,党委宣传部部长,第二炼钢厂党委书记兼副厂长,湘钢党委书记助理、党委副书记、纪委书记。现任湘潭钢铁集团有限公司党委副书记、纪委书记。

监事:颜建军先生,男,现年45岁,大学文化,高级政工师。历任涟源钢铁厂(公司)二轧车间团总支书记、党政办公室副主任、主任,总厂纪委办公室副主任、主任,涟钢力达实业公司党群工作部部长,机械设备制造公司党委书记,涟钢一轧钢厂党委书记,涟钢党委办公室主任。现任涟源钢铁集团有限公司党委副书记、纪委书记。

监事:周宏达先生,男,现年52岁,高中文化,高级政工师。历任28军83师炮兵团二营四连战士、一营三连排长、司令部参谋、一营副营长、二营营长、团参谋长、副团长、团长,衡阳钢管厂纪委书记。现任湖南衡阳钢管(集团)有限公司纪委书记。

监事:李松青先生,男,现年33岁,大专文化,会计师。历任湖南铁合金厂、省冶金企业集团公司财务部会计,湖南华菱钢铁集团有限责任公司财务部会计、科长。现任湖南华菱钢铁集团有限责任公司财务部副主任。

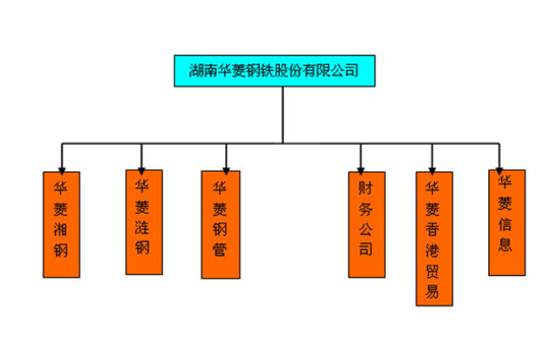

(三)组织结构分析

华菱钢铁为最大限度集合企业的资源,有效应对市场变化,合力开拓市场,透过相关部们的合并,将公司组织构架做相应调整。20##年,华凌钢铁已开始着手公司第一阶段的组织构架和推进集团内部资源整合工作。此次两大事业部合并是对前一阶段工作的深化和继续。公司形成以钢铁产品为主的平台开始为公司的发展奠定了更扎实的基础。

四、经营业绩分析

(一)生产经营一般情况

公司从事线材、无缝钢管、中小型材的专业化生产与销售,是我国中南地区最大的钢管、线材和螺纹钢生产基地。公司产品品种齐全,市场覆盖面广,有七大类八十多个品种五千多种规格,其中十九种产品获国家银质奖、原冶金部实物质量金奖,各项指标均达到国际先进水平。

(二)年销售总额和利润总额情况

经湖南开元会计师事务所开元所[1999]股审字第035号审计报告,公司1996年至1998年经营业绩情况如下:

单位:人民币万元

项目 1998年度 1997年度 1996年度

主营业务收入 452651 437263 370826

主营业务利润 68453 69664 65513

利润总额 45991 46841 45963

净利润 30814 31384 30796

注:所得税税率为33%。

(三)发行人业务收入

公司1996年至1998年业务收入主要构成如下:

单位:人民币万元

产品品种

1998年度 1997年度 1996年度

收入 比例 收入 比例 收入 比例

(%) (%) (%)

1、线材 79641 17.59 94435 21.60 99731 26.89

2、无缝钢管 70234 15.52 71738 16.41 68412 18.45

3、普通型材 130717 28.88 222670 50.92 161607 43.58

4、优质钢型材 3786 0.83 15246 3.49 3540 0.95

5、带钢 33509 7.42 4686 5.65 2632 0.71

6、其他 134764 29.78 8488 1.93 34904 9.42

合计 452651 100 437263 100 370826 100

五、公司风险投资

(一)经营风险

公司生产经营过程中可能存在以下风险因素:

1、原材料供应及价格风险

公司生产所用原辅材料,主要是铁水、废钢、铁合金、石灰、氧气、管坯、轧辊、重油、燃料等。其中铁水、氧气全部由发起人提供,其余原辅材料需要从其他厂家购入,原材料、辅助原材料价格变化对公司生产成本有直接影响。由于市场、运输等原因导致的原辅材料供货不及时,将可能影响公司的生产。此外,部分原材料需要从国外进口,国际市场的各种变化也可能影响公司生产经营。

2、能源供应风险

公司生产所需的水、电、风、汽,除自供部分外均由发起人提供。在能源供应日益紧张的情况下,公司水、电、风、汽的供应受外界影响也呈现一定的波动,可能对生产经营产生一定的影响。

3、对主要客户的依赖

公司产品线材、无缝钢管、优质中小型材、建筑用材订单主要来自国内大的机械加工、汽车制造、石油化工、地质勘探、火力发电、标准件制造企业和国家重点工程,部分靠地方金属材料公司和物资经销企业代销,另有部分产品出口。由于市场竞争激烈,公司对国内外主要客户存在一定程度的依赖,可能给公司经营带来一定的风险。

4、交通运输制约

公司原材料及产品运输以铁路为主,公路、水路为辅。公司发起人拥有自备铁路线195km,机车33台,铁路各种自备车660辆,轨道吊机11台,公路货车606辆,具有铁路、公路、水路联合运输的条件和能力,可随时接发专列及选择适当的运输方式。但由于受国内铁路运输能力的制约,在春运期间,可能给公司经营带来一定的影响。

5、产品、产业结构相对集中的风险

公司目前主要从事钢铁产品的生产,且产品及产业结构相对集中,受工业企业生产景气状况的影响较大,对公司回避和平衡风险较为不利。

6、产品外销及外汇风险

公司有部分产品出口,汇率变动及国家经济发展的变化可能影响公司的出口产品销售利润。同时,由于部分原材料需从国外进口,相关货币的汇率变动可能影响产品的制造成本和利润水平。

7、公司产品生产和销售无任何补贴。

8、融资能力的局限性

国家有关金融、货币政策的变化,可能对公司的融资造成一定影响。同时,资金市场融资成本较高,在一定程度上也将影响公司的经营效果。

9、公司经营基本上不受自然条件的限制。

(二)行业风险

1、产业政策限制

公司所属冶金行业是国家基础产业之一,我国是具有1亿吨钢产量的世界钢铁大国,今后我国钢铁行业主要是调整产品结构,不会追求量的增加。国家对本行业政策的限制,可能影响公司的规模发展。

2、环保限制

公司发起人“三废”排放已达到国家规定的排放标准,其中原衡阳钢管厂是原冶金部命名的“清洁工厂”。但随着国家对环保工作要求的提高,公司在环境保护上的投入将会增加。

3、行业内部竞争

公司主要发起人1998年钢产量220.4万吨,成品钢材产量192.6万吨,在全国冶金行业排名十二位,是原冶金部定点的线材、无缝钢管、优质建材、金属制品生产基地。目前,国内钢材市场供需基本平衡,行业内部竞争激烈,钢铁企业在市场中相互割据,相互渗透,可能对公司产品销售和销售价格带来一定影响。

4、相关行业影响

公司的发展不同程度地依赖石化、电力、机械、煤炭、铁路运输、汽车制造及房地产业等,这些行业的发展和生产成本的变化可能给公司的经营带来一定的影响。

(三)市场风险

1、商业周期影响

公司属于直接影响国民经济的重要原材料基础产业,公司的发展与社会经济景气程度紧密相关。在商业周期变化过程中,公司产品销售可能出现波动起伏,进而给公司的经营效益带来影响。

2、市场不够发达或存在市场分割的情况

我国市场尚处于发展的初级阶段,钢材市场人为分割现象仍然存在。公司产品市场以中南地区为主,同时销往全国各省市及部分出口,其中特殊用途无缝钢管、优质线材国内市场缺口较大。但随着短缺品种生产规模的增加,公司将面临自身产品向其他区域扩张和守住已有市场的双重压力。

3、主要出口国和地区经济、政治稳定性的影响

公司的国际市场以韩国、泰国、菲律宾、新加坡、马来西亚、印度尼西亚、澳门、香港和台湾地区等为主,这些国家和地区经济、政治的稳定程度,会给公司产品出口带来一定的影响。

4、市场变化影响

优质线材、无缝钢管是我国钢铁工业中急需发展的短缺品种,随着我国石油化工、能源电力、交通运输等基础工业的发展,国内市场需求将进一步扩大;由于日美德等钢铁大国生产不景气,生产成本高,使公司产品国际市场竞争力相应增强,出口前景看好。但市场变化亦会使生产厂家积极调整产品结构,以适应市场需求,这种变化可能引起生产厂家新的竞争,从而对公司生产销售带来影响。

(四)政策风险

我国正逐步建立和完善社会主义市场经济体制,国家对本行业财政、税收等法规政策的调整变化,都将对公司经营效果构成影响。

公司产品最终服务于石化、电力、交通、能源、汽车、机械及房地产等国民经济主导产业。国家宏观经济政策及产业政策的调整,都将直接或间接影响公司盈利水平。

我国加入世界贸易组织后,由于关税调整,国内钢材市场会受到进口产品的更大冲击,将对公司的经营效益构成一定的影响。

(五)兼并风险

公司本次发行后将兼并相关企业,被兼并企业财务、运营状况将直接影响公司未来效益。因此,本次兼并存在以下风险:

1、债务风险

公司本次以承担债务方式兼并的企业,实施兼并后将承担被兼并企业的全部债务,由此将增加公司债务负担,特别是短期债务增加可能影响公司的短期偿付能力。

2、协同整合风险

公司实施兼并后,由于兼并和被兼并企业管理架构及体制不同等原因,短期内兼并协同效应及互补效果可能难以充分发挥,存在兼并协同整合风险。

3、经营风险

公司实施兼并后,由于经营管理体制的调整,可能导致被兼并企业经营管理不适应,影响预期目标的实现。

4、人事、劳资风险

公司实施兼并后,对被兼并企业进行的人事调整、职工就业分流以及福利、社会保障问题的处理,直接影响被兼并企业职工思想的变化,进而可能影响被兼并企业生产经营的稳定。

(六)股市风险

股票投资是投资行为中风险较大的一种。国际国内政治经济形势,发行公司的经营业绩,国家宏观经济政策的调整,国家金融形势的变化,利率的升降,物价的涨落,投资者的心理预期变化,以及投资者的心理承受能力强弱等,都会给股票投资者带来风险。因此,投资者在投资公司股票前,应对股市风险有充分了解。

(七)其它风险

公司本次股票发行成功后,主要发起人仍持有公司83.846%的股份,处于控股地位,并在工厂场地租赁、房屋租赁、原辅材料供应等方面与公司存在关联交易,主要发起人可能利用其控股地位,通过行使表决权对公司人事、经营决策等进行控制。因此,中小股东权益维护存在控股风险。

六、公司经营状况、财务状况简介

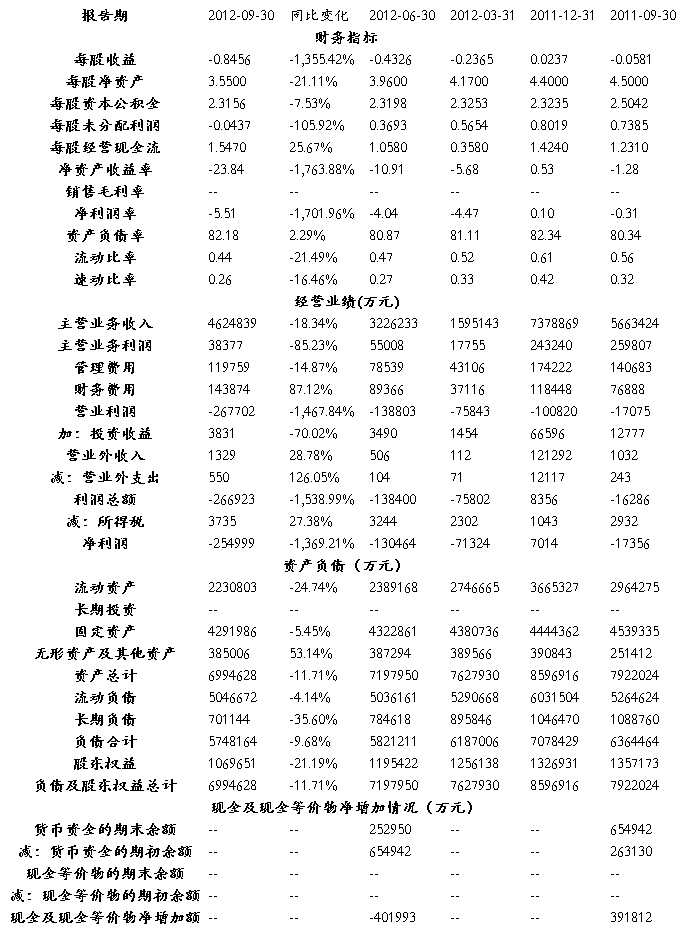

(一)财务指标分析

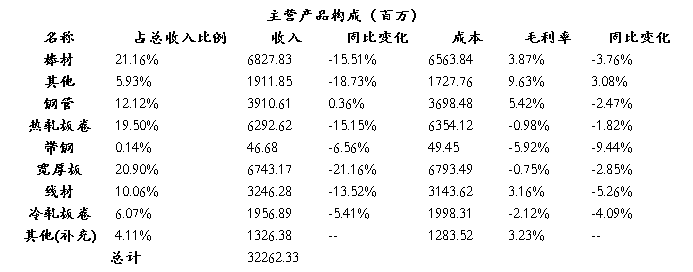

(二)主营业务收入分析

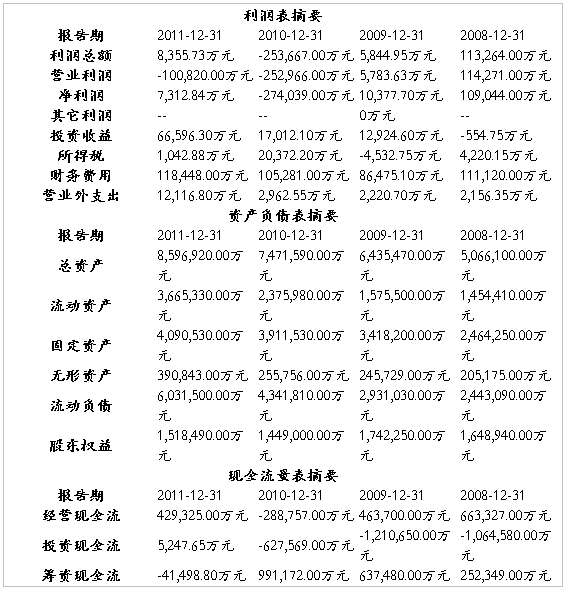

(三)财务报告华菱钢铁 000932- 年报摘要

八、分析总结和投资建议

在钢铁行业前所未有的市场变革中,华菱钢铁迅速崛起,跻身于中国十大钢铁企业,全球20大钢铁企业之列。20##年实现钢产量1543万吨,实现销售收入738.59亿元,拥有总资产859.69亿元。

公司将以市场为导向,以效益为中心,通过资本经营,重点实施两项发展战略:一是集中力量发展市场短缺的无缝钢管、优质线材、板带材、新型型材和有色金属深加工等高技术含量、高附加值产品,以实现产品升级换代和产品结构优化;二是通过兼并、收购、参股、控股,实施相关产业立体开发,优化产业结构,实现综合发展和低成本扩张。

公司业绩增长点,⑴发展目标:20##年销售收入达85亿元,利润总额8亿元,出口创汇1.8亿美元;20##年销售收入过200亿元,实现利润30亿元,出口创汇5亿美元以上。⑵发展规模:通过实施兼并,1999年达到310万吨钢/年、277.5万吨成品钢材/年和4000吨铜冷凝管/年、4000吨铜盘管/年的综合生产能力。

随着改革开放的不断深入,能源、交通、运输、化工、机械、石油等基础工业已处于优先发展地位,这为公司发展提供了机遇。与此同时,随着人民生活水平的不断提高,城乡住房建设将快速启动,势必拉动金属材料需求增长。因此,以线材、型材、管材和板带材等金属材料为主业的公司,将面临高速增长的机遇,发展前景广阔。综上,华凌钢铁股票上攻姿态良好,短期持有很有利于资金增长,长期投资效果十分明显。