����

����˰����ʹ��״��������

���أ�

�ֽ��ҵ�λ�ں��ؼ�������ڵĽ��ڼ���˰������_____ ��ȵ�ʹ�����������������ʱ���ء��ҵ�λ��֤����������ʵ����������Ը�е���δ��ʵ�걨�����ķ������Ρ�

��ϵ�ˣ�

��ϵ�绰��

����˰�����ˣ�ǩ�£��� ����������ǩ�֣�

�� �� ��

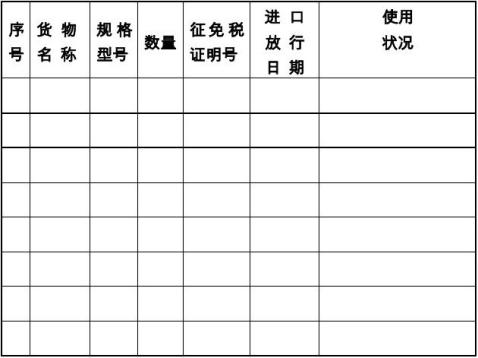

������1������˰����ʹ������걨��

2������˰���ڻ���ʹ�������ϸ��

����1

����˰����ʹ������걨��

��ҵ���ƣ� �Բ���ȣ�

�ҵ�λ��֤�������ȷ������Ը���ܺ��ش�����

��Ŀ��λ��ǩ�£�

�� �� ��

ע��1���Բ鷶Χ������Ϊ��λ��2�������ݶ࣬�ɸ�ҳ˵����

����2

����˰���ڻ���ʹ�������ϸ��

ע������˰�����˽��ڼ���˰������ڡ�����˰����ʹ������걨����

�������й�����ģ�Ӧ��д����ϸ����

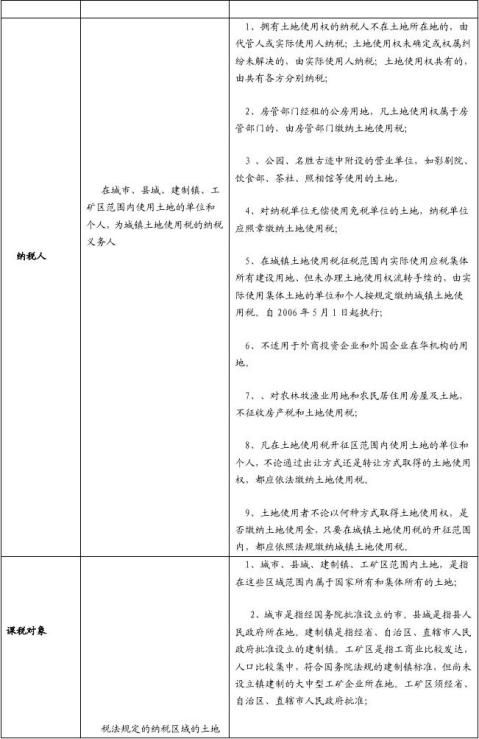

�ڶ�ƪ����������ʹ��˰����˰�涨

��������ʹ��˰����˰�涨

һ�����������������ʹ��˰��

1.���һ��ء��������塢�������õ����أ�

2.�ɹ��Ҳ������Ų�����ҵ���ѵĵ�λ���õ����أ�

3.�ڽ�������������ʤ�ż����õ����أ�

4.�����ֵ����㳡���̻��صȹ����õأ�

5.ֱ������ũ���֡�������ҵ�������õأ�

6.������ɽ����ε����غ���ķ������أ���ʹ�õ��¼����������ʹ��˰������ʮ�ꣻ

7.�ɲ��������й涨��˰����Դ��ͨ��ˮ����ʩ�õغ������õء�

������˰�˽�������ʹ��˰ȷ��������Ҫ���ڼ���ģ���ʡ����������ֱϽ��˰�������˺���˰���ܾ�����

�������һ��ء��������塢�������õ����أ���ָ��Щ��λ�����İ칫�õغ����õء�

��ҵ��λ���õ����أ���ָ��Щ��λ������

ҵ���õأ�

�ڽ��������õ����أ���ָ�����ڽ���ʽ�ȵ��õغ������ڵ��ڽ���Ա�����õء�

������ʤ�ż����õ����أ���ָ�������ι��������õؼ��������λ�İ칫�õء�

���ϵ�λ����������Ӫ�õغ������õأ���������˰��Χ��Ӧ���涨��������ʹ��˰��

�ġ�ֱ������ũ���֡�������ҵ�������õأ���ֱָ�Ӵ�����ֲ����ֳ��������רҵ�õأ�������ũ����Ʒ�ӹ����غ�����칫�õء�

�塢������ʤ�ż��и����Ӫҵ��λ����Ӱ��Ժ����ʳ�������硢����ݵ�ʹ�õ����أ�Ӧ��������ʹ��˰��

������ҵ���ѧУ��ҽԺ���ж������������õ�������ҵ�����õ���ȷ���ֵģ����Ա����ɹ��Ҳ������Ų�����ҵ���ѵĵ�λ���õ����أ���������ʹ��˰��

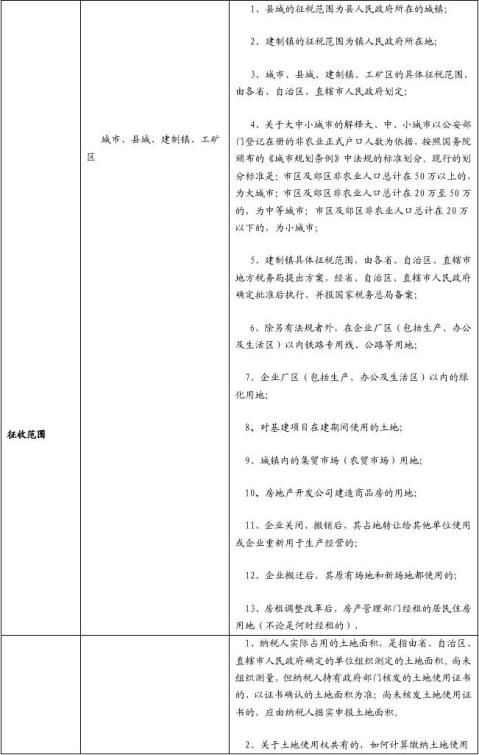

�ߡ��������ص�����˰����ʡ����������ֱϽ��˰

���ȷ����

1.�������еľ�ס���ݼ�Ժ���õأ�

2.�������ֲ����ڷ�������ĸ�ǰ����ľ���ס���õأ�

3.��˰��λְ�������������õأ�

4.�������žٰ�İ��òм���ռһ�������ĸ��������õأ�

5.������˰�ĸ���ѧУ��ҽԺ���ж��������õء�

�ˡ���������������������ʹ��˰��

1.�������������ڷ�������ĸ�ǰ����ľ���ס���õء�

2.��˰��λְ�����������õء�

3.�������žٰ�İ��òм���Առ������Ա���� 35�����ϵĸ��������õء�

4.������˰��ѧУ��ҽԺ���ж��������õء�

5.�������еľ�ס���ݼ�Ժ���õء�

�š������������ž���ľ���ס������ռ�õ����أ��ָ����շ���˰������ʹ��˰��

���Ϲ涨��һ�ž�����һ��һ����ִ�С�

ʮ��ռ�õ������أ��ݲ���������ʹ��˰��ʹ�����ؼ��е��ϲ������е��²��֣���ʹ�õ��ϲ��ֵ����أ�Ӧ���涨��������ʹ��˰��

ʮһ����ʯ�ҳ���ˮ�೧������ʯ����ɳʯ������ҵ�IJ�ʯ�����������õأ�ըҩ��İ�ȫ���õ��Լ��������ҹ�·����������ʹ��˰���������������õأ�Ӧ���涨��˰�� ʮ�������蹤���õأ���������Ʒ��������Ӫ��Ʒ�ģ�����Ʒ����Ʒ�IJ�ֵ��Ӫ����ı���������������ʹ��˰��

ʮ������ҵ��Ǩ����ԭ�г��غ��³��ض�ʹ�õģ���Ӧ������������ʹ��˰��ԭ�г��ز�ʹ�õģ�����ʡ����������ֱϽ��˰�����������������������ʹ��˰����

ʮ�ġ�����ҵ����·ר���ߡ���·���õأ������й涨

���⣬����ҵ���������������Ͱ칫�������������ڵģ�Ӧ������������ʹ��˰���ڳ������⣬����ṫ�õض�δ�Ӹ���ģ�������������ʹ ʮ�塢����ҵ��Χ�ڵĻ�ɽ���ֵء�������ռ�أ���δ���õģ�����ʡ����������ֱϽ��˰�������������������ʹ��˰�� ʮ��������ҵ�����������������칫�������������ڵ��̻��õأ�Ӧ������������ʹ��˰����������Ĺ����̻��õغ�����Ὺ�ŵĹ��õأ�������������ʹ��˰��

ʮ�ߡ������ڵļ�ó�г���ũó�г����õأ����涨Ӧ��������ʹ��˰��Ϊ�˴ٽ���ó�г��ķ�չ���չ˸��صIJ�ͬ�������ʡ����������ֱϽ��˰��ֿɸ��ݾ����������ȷ���Լ�ó�г��õ����ջ�����������ʹ��˰�� ʮ�ˡ������ڵļ�ó�г���ũó�г����õأ�������������ʹ��˰�� ʮ�š��Գ����ڵļ�ó�г��÷�����ռ�أ��ָ����շ���˰������ʹ��˰��

���Ϲ涨��19xx��1�� 1����ִ�С� ��ʮ�����ز�������˾������Ʒ�����õأ�ԭ����Ӧ���涨��������ʹ��˰��������Ʒ������֮ǰ��˰ȷ�����ѵģ����õ��Ƿ���軺��������������չˣ����ɸ�ʡ����������ֱϽ��˰��ָ��ݴ��ϵ�ԭ���Ͼ������ȷ���� ��ʮһ�����ز�������˾������Ʒ�����õأ�����Ʒ������֮ǰ����˰ȷ�����ѵģ�����ʡ˰����������ɸ����������ʹ��˰�չˡ� ��ʮ�����Ի�����Ŀ�ڽ��ڼ�ʹ�õ����أ�ԭ����Ӧ������������ʹ��˰��������Щ������Ŀ���ر��ǹ��Ҳ�ҵ���߷��ַ�չ�Ĵ��ͻ�����Ŀռ������������ڳ����ڽ��ڼ���û�о�Ӫ�����չ���ʵ�����������˰����˰ȷ�����ѵģ����ɸ�ʡ����������ֱϽ��˰��ָ��ݾ�������� ���������������ʹ��˰�����Ѿ��깤���Ѿ�ʹ�õĽ�����Ŀ�����õ�Ӧ������������ʹ��˰��

��ʮ�����Է��Ϲ��Ҳ�ҵ���ߡ�����ַ�չ�Ĵ��ͻ���

��Ŀ��������ռ������������ڳ����ڽ��ڼ����û�о�Ӫ��Ӫ�����ʵ�����������˰ȷ�����ѵģ�����ʡ˰����������ɸ����������ʹ��˰�չˡ�

��ʮ�ġ����ڸ���Σ��Ʒ�ֿ⣬��������ķ��𡢷����������Ȱ�ȫ�������õأ����ɸ�ʡ����������ֱϽ��˰���ȷ����������������ʹ��˰���Բֿ���������������õأ�Ӧ������������ʹ��˰��

��ʮ�塢����Σ��Ʒ�ֿ⣬��������ķ��𡢷����������Ȱ�ȫ�����õأ�������������ʹ��˰��

��ʮ���������������ֵء����ֵ����������������ʩ�õأ���������ʹ��˰����ҵϵͳ��ɭ�ֹ�����Ȼ���������ɱ��չ���������ʹ��˰��

��ʮ�ߡ������그�ܽ������õغ��Ҳ������Ų�����ҵ���ѵ��ͽ̵�λ���õ����أ���������ʹ��˰�� ���ĵ�λ������ʵ��������֧���ͽ̵�λ�Ĺ�����ũ���ȣ������ڹ̻ܽ������õأ����磺�칫�ҡ������ҡ�ְ�����ᣬ�������ᡢ�����ҡ�ʳ�á����á�ͼ���ҡ�ԡ�ҡ������ҡ�ҽ���ҵȷ��ݡ��������õؼ�����Χ���أ�����������ʹ��˰������������Ӫ�õأ����磺�������ֿ⡢���в��ȷ��ݡ��������õؼ���Χ���ء�Ӧ��������ʹ��˰���̻ܽ������õ���������Ӫ�õز��ܻ��ֿ��ģ�Ӧ������������ʹ��˰��

�Լ������õأ�����Ҫ���ڹ�Ѻ���ˣ�ֻ�м��ٲ�������������Ӫ�ģ��ɴӿ����գ���������ʹ��˰���������ڼ����ⲿ�����в���Ӫҵ����������Ӫ�õأ�Ӧ������������ʹ��˰�� ��ʮ�ˡ����蹤���õأ���ר��������Ʒ����������ʹ��˰��������Ӫ��Ʒ�ģ����չ涨��������ʹ��˰����������Ʒ��������Ӫ��Ʒ�Ŀɰ���ռ����������������ʹ��˰�� �������������ľ��蹤����������İг������鳡��Σ��Ʒ���ٳ��ǵؼ���Χ��ȫ���õأ�������������ʹ��˰�� ���˷������õأ�רΪ���˺;��˼����������������ʹ��˰�����⾭Ӫ��Ӧ���涨��������ʹ��˰��

����ʵ����ҵ��Ӫ���д������������ꡢ���ݣ���רΪ���ڷ������������ʹ��˰�����ж���Ӫҵ�ģ�����ռ�ı���������������ʹ��˰��

��ʮ�š��侯���ӵĹ�������ר��Ϊ�侯�����ڲ�������������ҩ����ѵ���ġ�����װ����ָ��Աװ������еװ�ߡ���װ�ߣ����õأ���������ʹ��˰������������Ʒ���õأ�Ӧ������������ʹ��˰��

�侯��������ķ������õأ�רΪ�侯�ڲ���Ա�����������ģ���������ʹ��˰������Ӫҵ�ģ�Ӧ��������ʹ��˰��

�侯���ӵ��д�����ר�ŽӴ��侯�ڲ���Ա�ģ���������ʹ��˰�� ��ʮ���ߵ�ѧУ���÷�����������������˰������ʹ��˰��ָ�Ըߵ�ѧУ���ڽ�ѧ�����еȱ���ҵ���÷���������������˰������ʹ��˰���Ըߵ�ѧУ�ٰ��У�칤�����̵ꡢ�д����ȵķ����������Լ�����ķ������õؾ����������÷��������صķ�Χ��Ӧ���涨���շ���˰������ʹ��˰�� ��ʮһ��������ϵ�в�Ʒ�ij���Ϊ�չ�����������������������칫���õ�Ӧ���չ涨��������ʹ��˰�⣬�����õ�������������ʹ��˰�� ��ʮ������糧����Χǽ�ڵ��õأ���Ӧ������������ʹ��˰���Գ���Χǽ��Ļҳ�����ҹܡ����ͣ������ܵ�����·ר�����õأ���������ʹ��˰������Χǽ��������õأ�Ӧ������˰��

ˮ��վ�ķ��糧���õأ����������ڡ�����ʽ�������������칫�������õأ�������������ʹ��˰���������õظ�����˰�չˡ�

���粿�������·�õء����վ�õأ���������ʹ��˰�� ��ʮ����ˮ����ʩ����ܻ��õأ���ˮ���������ӡ��̷�����������վ���õأ���������ʹ��˰�������õأ�����������Ҳ�����õأ�Ӧ������������ʹ��˰��

��ʮ�ġ������������������ܵ������е���ͣ��ƺ����ȫ����ҹ���ƹ������õأ�������ͨѶ������ʩ�õغͷ���

��������ˮ������ʩ�õ���������ʹ��˰�� ������·������Ϊ���ڡ������·�������·�õ���������ʹ��˰�����ڵ�·�õ����չ涨��������ʹ��˰�� �����������������칫��������ά���õغ��¥��ͣ�������õأ������õأ��̻��õأ��������չ涨��������ʹ��˰��

��ʮ�塢���л�������������ʹ��˰����������Ӧ������������Ͷ����ҵ�������ҵ�ڻ��������õء� ��ʮ����ú̿��ҵ�ļ�ʯɽ���������õء�����ˮΪ�õء������칫������������Ĺ�·����·ר���ߡ�������������·�õء���ըҩ��ⷿ�ⰲȫ���õأ�����Ὺ���Ĺ��������̻����õأ�������������ʹ��˰��

ú̿��ҵ�����ݵء���ɽ����δ����֮ǰ���ݻ���������ʹ��˰��

ú̿��ҵ�ı��Ͽ�ռ�أ���ú̿��ҵ���룬����˰�������ˣ�����������������ʹ��˰�������ñ��Ͽ㹤��ҵ������Ӫ�����ھ�ס��ռ�أ���Ӧ���涨��������ʹ��˰��

�����������о���˰�������⣬�����ڿ�����Χ�ڵ�ú̿�������칫���������õأ���Ӧ���չ涨��������ʹ��˰��

��ʮ�ߡ���ɽ�IJɿ���������β��⡢ըҩ��İ�ȫ���������˿����ҹ�·��β�����ܵ�����ˮϵͳ�õأ���������ʹ��˰��

��ɽ��ҵ�ɾ���¿���ɵ����ݵ��Լ���ɽռ�أ���δ����֮ǰ��������������ʹ��˰��

�������涨�⣬�Կ�ɽ��ҵ�����������õؼ��칫���������õأ�Ӧ������������ʹ��˰��

��ʮ�ˡ��ۿڵ���ͷ������λ������������ͷ������ˮ�еĸ���ͷ���̰����̰ӡ�ջ�ŵȣ��õأ���������ʹ��˰��

��ʮ�š������������������õ�������������ʹ��˰��

1.ʯ�͵��ʿ�̽���꾮��������ҵ��������湤�̵�ʩ����ʱ�õأ�

2.���ֲ��ͣ���������עˮ����������ˮԴ���õأ�

3.�����ڰ칫������������Ĺ�·����·ר�������ͣ�����ˮ���ܵ��õأ�

4.ʯ�ͳ�������õأ�

5.ͨѶ��������·�õء� �ڳ��С��سǡ���������������ڵ��������������������õأ�Ҳ������������ʹ��˰��

1.����ֲ��ͣ������������ĵ�����ʩ�õأ����������ɼ�����������ת�����ˡ�װж���ۺϴ����ȸ���վ���õأ�

2.��עˮ�������������ĵ�����ʩ�õأ�������ˮ��ȡˮ��תˮ�Լ�������������ѹ�������ٵȸ���վ���õء�

3.�����䣩�硢����ˮ���������������ԡ����硢��ɳ����ʩ�õأ�

4.ְ���ͼ�����ס�ļ����ݡ���巿��ҰӪ����������õء� �������о���˰�������⣬�����ڿ�����Χ�ڵ������������칫�������õأ���Ӧ���չ涨��������ʹ��˰��

��ʮ���й�������ҵ�ܹ�˾����������ҵ��������ʹ��˰���й����⣬�涨���£� ��Ʒ�Ŀ���������ר�ó��������䡢�ֿ�Ƚ������õغ���Χר���õأ�������Ӧ�Ĺ�ˮ�����硢��������ů����ú�����͡�ר�ù�·ר����·�ȸ�����ʩ�õأ���������ʹ��˰�������������Ʒ����ʵ������İг���ʵ�鳡��Σ��Ʒ���ٳ��õأ���������Ȱ�ȫҪ������İ�ȫ�����õأ���������ʹ��˰��

���������о�Ʒ����Ʒ����������ij��������䡢�ֿ�Ƚ������õغ���Χר���õأ�������Ӧ�Ĺ�ˮ�����硢��������ů����ú�����͡�ר�ù�·ר����·�ȸ�����ʩ�õأ���������������ʹ��˰������취����Ӧ������ʹ��˰���ڽӾ�Ʒ���۶�ռ�����ܶ�ı�������Ӧ��������ʹ��˰��

��ʮһ���й����չ�ҵ�ܹ�˾���й����칤ҵ�ܹ�˾���й�������ҵ�ܹ�˾����������ҵ��������ʹ��˰�й���

�⣬�涨���£�

��Ʒ�Ŀ�������ר�ó��������䡢�ֿ�Ƚ������õغ���Χר���õأ�������Ӧ�Ĺ�ˮ�����硢��������ů����ú�����͡�ר�ù�·ר����·�ȸ�����ʩ�õأ���������ʹ��˰�������������Ʒ����ʵ������İг������鳡�����Գ���Σ��Ʒ���ٳ��õأ�����ȫҪ������İ�ȫ�����õأ���������ʹ��˰��

���������о�Ʒ����Ʒ����������ij��������䡢�ֿ�Ƚ������õغ���Χר���õأ�������Ӧ�Ĺ�ˮ�����硢��������ů����ú�����͡�ר�ù�·��ר����·�ȸ�����ʩ�õأ���������������ʹ��˰������취����Ӧ������ʹ��˰���ڰ���Ʒ���۶�ռ�����ܶ�ı�������Ӧ��������ʹ��˰�� ��ʮ������ת�ƵĿ��л�������19xx������20xx���ֹ���������п����������صij�������ʹ��˰��

��ʮ�����Ը�У����ʵ�壬������������ʹ��˰��

��ʮ�ġ��Է�Ӫ����ҽ�ƻ������õ����أ�������������ʹ��˰��

��Ӫ����ҽ�ƻ������õ����أ�������������ʹ��˰������ȡ��ִҵ�Ǽ�֮�������괴

���ܳ�������ʹ��˰

��Դ��

�����������е�˰�� ���ߣ� ���� �������ڣ� 2007-01-10

������1��1����ʩ�е��������л�������������ʹ��˰������������ԭ������ȣ����������淢�����ش�ı�ġ�һ�ǽ�����Ͷ����ҵ�������ҵ������˰��Χ�����ǽ�ԭ���Ķ���˰�����������������֮�⣬�����������˰�������û�з����䶯�������˵���˰��Χ���������˰���������ʹ��˰�Ʊ�Ϊ����ľ���������������ע����ô����������ʹ��˰�Կ����������ƶ������ߣ���������������ʹ��˰�����չ��������Ҳһ����������ֵ��

һ�� ����ʹ��˰��ԨԴ

����ʹ��˰��ȫ���dz�������ʹ��˰�����¼������ʹ��˰�����ǹ����ڳ��С��سǡ�������������ڣ���ʹ�����صĵ�λ���ˣ�����ʵ��ռ�õ��������Ϊ��˰���ݣ����չ涨��˰��������յ�һ��˰�֡���Ŀ����ͨ����ռ�С����ء���һ��ȱ

��Դ�����ò�ͬ��˰�����ռ�ò�ͬ���ε��������γɵļ���������е��ڡ������ڲƲ���˰����ϵ�����˰�ա�

�Գ���������˰���ǽ����IJ�������������������桢���������ز����ٵ������������ҹ��˶���٣���Լ�õ���һ����Ҫ�Ĺ��ߡ����ҹ���ũ��������˰ʼ���ij����Ŵ��ĸ���ʱ�ڣ����Ѷ����ؿ�˰����Ϊ��Ҫ��������Դ������ͳ��ʱ�ڣ����ƶ�����˰�����ڲ��ֳ��п������ؼ�˰��������ֵ˰�������������˷���˰�͵ز�˰��19xx��8��ǰ������������������Ժ�����ġ����з��ز�˰�������������涨�ڳ����кϲ����շ���˰�͵ز�˰��ʼ�Ƴ��з��ز�˰��19xx���˰��ʱ���ѶԹ�Ӫ��ҵ�ͼ�����ҵ���յķ��ز�˰��������˰�У�ֻ�����˶Գ��з����������š����˺��������մ�˰��19xx�깤��˰�Ƹĸ�ʱ������������ʹ��˰��19xx��9�£�Ϊ�����þ����ֶμ�ǿ�����صĿ��ƺ��������ڲ�ͬ��������ͬ�ض�֮������ؼ������룬��ʹ��������ʹ���߽�Լ�õأ��������ʹ��Ч�棬����Ժ�����ˡ��л���������ʹ��˰����������������Ժ��[1988]17�ţ������涨�Ե���11��1����ʵʩ��

��������ʹ��˰�����߹涨�����ظ�

�ڡ��л���������ʹ��˰�����������䲼֮���16��������������˰���ܾ��Լ�˰���ܾ��������Դ�������Ⱥ��ƶ���ӡ���˽�120�ݡ�����ͷ���ļ�������ֱ�ӹ�������ʹ��˰�����Լ����չ������ļ���115�ݡ�����˵�������й涨�������б仯��

Ϊ��ӳ���̡��˽�ȫò���������Ƚ���Щ�ļ�����Ŀ¼����������������ʹ��˰�ļ�Ŀ¼��������Ρ�������ʹ��˰�Կ������������߹涨��Ϊʼ���涨�ͺ�̲���涨�����ࡣ����ʼ���涨����ָ��������ʹ��˰�����չ���֮����----���л���������ʹ��˰���������������¼������������̲���涨����ָ����ڡ��л���������ʹ��˰����������֮����ӡ�����ƶ��������漰����ʹ��˰���ļ����������ڴ˻������ٰѺ�̹涨��ϸ��Ϊ�ۺ��Թ涨����ɢ�涨�����Ա������ʽ���Զ��գ���������ʹ��˰���߹涨һ����������

�ں�̵Ľ��͡���������У������ۺ��Ե����߹涨������6�����ף�1������������ʹ��˰���ɾ�������Ľ��ͺ����з��桷�������䲼��ͬ��10�£�������������˰���ּܾ췢����Ϊϸ�����ʵġ���������ʹ��˰���ɾ�������Ľ��ͺ����з��桷����˰����[1988]15�ţ���2������������ʹ��˰���ɾ�������IJ��䷨�桷����˰��[1989]140�ţ������ļ��ǹ���˰���ܾ֣�������ִ�еĴ����·��ģ�3�������ڶ�����Ͷ����ҵ�������ҵ�ڻ��������õز���������ʹ��˰��֪ͨ������˰��

[1988]260�ţ���4��������˰���ֹܾ��ڵ�������˰������ʹ��˰������˰��Χ���涨��֪ͨ������˰��[1999]44�ţ���5��������˰���ֹܾ��ڷ��ĺ�˰��������ʹ��˰�������������������˰��[2001]659�ţ���6��������˰���ֹܾ��ڷ���˰��������ʹ��˰�й����߹涨��֪ͨ������˰��[2003]89�ţ���

������ɢ�涨���ļ���ָ�����������������֮��ĵ���������Թ涨���ļ����ֽ���Щ�ļ�����Ҫ�����ѱ�����ʽ��ʾ���£�

����ʹ��˰���߹涨һ����

����������ʹ��˰�Կ����������������

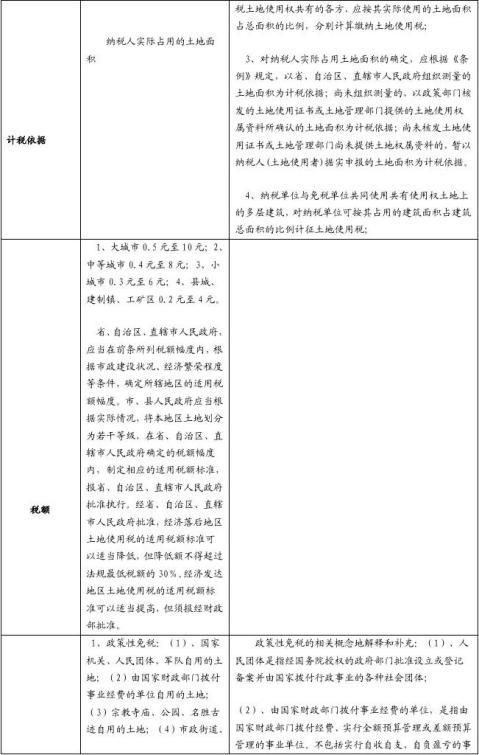

��һ����˰�˵������ж��Լ���˰������������ʸ������������

��������ʹ��˰����˰�����˵Ľ綨�������ڰ䲼֮���������ڳ��С��سǡ�������������Χ��ʹ�����صĵ�λ���ˣ�ȷ��Ϊ��������ʹ��˰����˰�����ˡ���������Ͷ����ҵ�������ҵ�ų����⡣���涨��ũ������ҵ�õغ�ũ���ס���õأ�����������ʹ��˰��Ҳ����˵������ʹ��˰����˰��ֻ����������ҵ�����˺��幤�̻�����������ʵ���У�������������6�����棬����ν綨������˰����˰���ϲ������飺һ�ǵ�Ӧ��˰���ص�Ȩ����������˻�ʵ��ʹ���˲�һֱʱ�����Σ����ǵ���������ʹ��Ȩ��������ӵ��ͬһ�������ϲ�ͬ���¥����ʱ��������˰��λ����������˰�������ھ�Ӫʱ�������������������Ӫ���Լ���˰��λʹ��Ӧ˰���صģ�����ʵ��ռ��Ӧ˰�������н����õأ�ȴ���õ������ģ����Ƕ�����δ�깤����δʹ�õĽ�����Ŀ�õص���˰�˵ģ����ǹ���ȡ������ʹ��Ȩ��ʽ��ͬʱ����˰�˵�ȷ����Ŀǰ���ֵ�����6����������⣬�ڡ�����ͷ���ļ��л����������ҵ���������ݡ�

��˰����ִ���У������˰�ʻ�˰����Ϊ��������ôӦ��˰�յĶ��پ;����ڼ�˰������������������ˣ���˰��������ļ������⣬�����¹���˰�����Ķ��٣����ҹ�ϵ�����˰�ֵĵ������÷��ӵķ��ȵĴ�С������ʼ���涨��Ӧ˰�������������˰�ļ�˰���ݡ���˰��ʵ��ռ�������������֯������������ʡ����������ֱϽ��������������ʵ�����ȷ�������涨�ľ������취Ϊ����1������ʡ������

����ֱϽ������������֯��������������ģ��Բ���������Ϊ����2����δ��֯�����ģ�����˰�˳����������ź˷�������ʹ��֤������ع��������ṩ������ʹ��Ȩ�����ϵģ���֤���Ȩ��������ȷ�ϵ��������Ϊ����3����δ�˷�����ʹ��֤������ع���������δ�ṩ����Ȩ�����ϵģ�������˰��(����ʹ����)��ʵ�걨���������Ϊ��˰���ݡ�����������������֪��ԭ��˰����غ���ȷ����Ӧ˰������������֡�ʵ������ǣ�����������ʹ���߱�����û�л�Ͳ���ӵ��ȷ�ġ����������������������������ʹ�ǺϷ������������ߣ�Ҳ�����������ϲ����⣬����˰������ȡ���ͺ��Ե�����Ҳ��ʮ�����Եġ�˰����ز�����������˶��ķ������أ���������˰�˵��걨����˰֮�涨���Լ�ƵƵ�����İ������á�ת���Լ����⡢���衢������صǼǵȶ���ȡ�����ط�ʽ�������״��ʹ����ʹ��˰��˰���ݾ�ȷ�������������졣�����ϰ��꣬����������˰���ָܾ��ݵ�ǰ��������ʹ���г��ֵ�������������⣬�·��ġ����ڼ������س�������ʹ��˰�й����ߵ�֪ͨ������˰[2006]56�ţ���ȷ��������˰��Χ��ʵ��ʹ��Ӧ˰�������н����õء���δ��������ʹ��Ȩ��ת���������Σ��涨Ϊ��ʵ��ʹ�ü������صĵ�λ���˰��涨���ɳ�������ʹ��˰�����ļ�����ͼ�����������������˰�����ͬʱ��Ҳ��ӡ֤�����Ƶ���Щ����ȷʵ�ڵ���������ȷ������ʹ��˰�ļ�˰���������⣬����һ�ȹ��ȵIJ�����˰��Χ�Ŀ����������õ��Ƿ���������ʹ��˰�����⣬���鲻��ר�ŵġ�����ͷ���ļ��Դ˵Ĺ涨��

��������˰��������շ�Χ���������խ���������

��˰�����������涨��ʲô��˰�����⡣����˰��Χ�������Խ����˰�Ķ���Ӧ�ð�����Щ��Χ��ǰ�����ڶ��Եķ��룬�������Ƕ��������⡣����ʹ��˰�����涨����˰���������أ���Χ�dz��С��سǡ��������������������Ͻ������ҹ�Ŀǰ��չ�����У�����˰��˰�����շ�Χ����Խ��ԽС����ʵ���Ͽ�������л�����Ѹ���ƽ������ر�������˰�ķ�Χ������ҲӦ����Խ��Խ�����������ݿ�����֤�� 20xx����ҹ��ؼ�����Ϊ2862����19xx���2109����753���ؼ�����������9��28�գ��������ٿ���ȫ��������������ϵͳ�淶�г����塢��߷���ˮƽ���ٽ�������ҵ������չ�������鷢����������6�µף��ҹ��й�������ҵ343.4��˽Ӫ��ҵ464.8������Ͷ����ҵ26.4�����幤�̻�2505.7����ӹ�Z�ɣ����Ű����������Լ��������ĸ�������ʵ��ƽ������IJ�����������ʹ��˰����˰��ΧҲ��Ȼ��֮���䡣����˰��Χ�������Ȼ��ʹ�ɼ��������ʹ��˰˰Դ��ӯ�������������Ե��ǣ�����ʵ�������ü��������š�����˰�����̡�ȴ���������ʽ��֧�롢���顢��ʴ֮��ʱ�խ���ơ������������棺һ����������������������ӣ���1���о��˲���˰���ص���Ŀ��5������������ʹ��˰���߹涨һ������������2������Դ����ͨ��ˮ����ʩ�õغ������õص���˰�����Ȩ����������3���������˰��־������������ͼ���˰��Ȩ������һ���棬�����·�Ȩ���õط�����������˰��Ŀ�Ŀ��ӡ�������������ص���ʴ������ʹ��˰��˰����ʹ�ɼ����Ӧ��˰�����������һ��˵���嵽�����ĺ�Ϳ�ˡ���ʵ����Դ����ͨ��ˮ����ʩ�õ��Լ��������ܼ���涨��һЩ������Ŀ�õأ���ռ�С�ʹ�ð����������ڵ������������һ�����ڷ��ز������õء�������ʹ��˰��ʵ�����չ����У������Ƿ����ڳ��С��سǡ�������������Χ�ڵ������ж������ѣ��Ѿ����ڼ�Ҫ���˷�Χ�ڵIJ���˰���ػ��ֳ�������Ҫ���������ļ���˰���롣������Щ��ͬʹ����ʹ��˰�ܸ����÷��Ӵ���ۿۡ�

������˰��ı��Լ����صĵȼ��ʸ߿�������������

˰����˰���ϱ���֮Ϊ˰�յġ����ġ����ڼ�˰�������һ��������£�˰����

��Ķ���Լ�˰�ոܸ˶��۾��õĵ������õ����ξͿ�˰���ˡ������ҹ�����ʹ��˰��˰��ʵ�е��Ƿ���ּ����з��ȵĶ���˰�ʣ������һ�����ġ���һ��Ϊ��������һ����ͬ��������ȸߵ�˰��֮���20���ķ�Χ�ڿ�������ѡ��͵ͻ��߸߿�˰�������ȷ���˾͵ͻ��߸߿��������Ƿ��������߽������صȼ��������£����ǻ�������ѡ���˸߿��������;ͺ��ٽ���30%��������ȷָ�����С�������������Ȩ����ʵ������������������ػ���Ϊ���ɵȼ����ƶ����Ӧ������˰�����ʡ����������ֱϽ����������������Ȩ�ڷ�����˰�������ѡ��˰��������һ������ڲ��������˰���30���ڽ���˰����߱������������������ʹ��˰������˰������߿�������˰����������صȼ������ӱȱȽ��ǡ�����ȫʡĿǰִ�е��������˰˰˰��Ϊ0.5Ԫ�������е�����ֻ�����������˰��Ϊ4Ԫ����������20xx��1��1���𣬽�ִ���˽�ʮ�������˰˰�����ߵ�ƽ��������3.5/�O���Ա�����Ϊ����19xx���ƶ�������˰��˰�����취�������г���������˰�ȼ�����Ϊ�������涨��һ������ÿƽ������˰��7Ԫ����������ÿƽ������˰��0.5Ԫ����19xx�귢�ģ��Ա��в������صȼ�˰����е�����һ������ÿƽ������˰����7Ԫ����10Ԫ����������ÿƽ������˰����5Ԫ����8Ԫ����������ÿƽ������˰����4Ԫ����6Ԫ���ļ�����ÿƽ������˰����3Ԫ����4Ԫ���弶����������ÿƽ������˰��ά��ԭ1Ԫ��0��5Ԫ���䡣������ˣ����ֱ���20xx���20xx���Ⱥ����ν�Ӧ˰���صĵ�������������ʡ�ĺ��������������ݡ���������طֱ���20xx���20xx�����������ʹ��˰��˰�����

���ģ�˰���Żݳ���ϵƵ������֮��

���ڼ���˰�涨��������������ʹ��˰����һ�������Ѿ��оٵ��⣬����֮����ۺ����ļ��Լ���ɢ�͵��ļ��������˴����ļ���˰��Ŀ���ɽ���Щ��Ϊ�������ͣ� һ��ֱ���͡���������1������ҵ���ѧУ��ҽԺ���ж������������õ�������ҵ�����õ���ȷ���ֵģ���������ʹ��˰����2���������������÷���������;��3���Ըߵ�ѧУУ�÷��������أ���4����糧�������ˮԴ�õ��Լ��ȵ糧���ȹܵ��õأ���������ʹ��˰���Գ���Χǽ��Ļҳ�����ҹܡ�����(��)�ܵ�����·ר�����õأ���������ʹ��˰����5�����Թ��粿�ŵ������·�õء����վ�õأ���6������Ӫ��ΪĿ�ĵĹ�������֯�������ڲ���������ҵ�ѵ�Ѫվ���õ�������19xx��11��1����������������ʹ��˰����7����ˮ������õأ���8������ˮ����ʩ����ܻ��õ�(��ˮ���������ӡ��̷�����������վ���õ�)����9�����Ըۿڵ���ͷ(����λ,����������ͷ,����ˮ�еĸ���ͷ,�̰�,�̰�,ջ�ŵ�)�õأ���10���������그�ܽ������õغ��ɹ��Ҳ������Ų�����ҵ���ѵ��ͽ̵�λ���õ����أ���������ʹ��˰�����ĵ�λ������ʵ��������֧���ͽ̵�λ�Ĺ�����ũ���ȣ������ڹ̻ܽ������õء��Լ������õأ�����Ҫ���ڹ�Ѻ���ˣ�ֻ�м��ٲ�������������Ӫ�ģ���11�������γ�����̲���ο�Ŀ��õأ���12���侯��������ķ������õأ�רΪ�侯�ڲ���Ա�����������ģ��侯���ӵĹ�������ר��Ϊ�侯�����ڲ�������������ҩ����ѵ���ġ�����װ��(ָ��Աװ������еװ�ߡ���װ��)���õأ���13��������������(�����ܵ�,���е�,ͣ��ƺ,��ȫ��,ҹ���ƹ���)�õ�,������ͨѶ������ʩ�õغͷ�����������ˮ������ʩ�õأ�������·,����Ϊ����,�����·.�����·�õ���������ʹ��˰����14�����Կ�ɽ�IJɿ���������β��⡢ըҩ��İ�ȫ���������˿����ҹ�·��β�����ܵ�����ˮϵͳ�õأ���15������ʯ�ҳ���ˮ�೧������ʯ����ɳʯ������ҵ�IJ�ʯ�����������õأ�ըҩ��İ�ȫ���õ��Լ��������ҹ�·����˰����[1990]853�ţ���

��16����ˮ������ˮ���õأ���˰����[1990]854�ţ�����17���������ܹ��Ღ����

�������ᾭ�ѵ�ȫ��Ԥ�����Ԥ�㵥λ���õ����أ���������ʹ��˰����˰��

[1992]1440�ţ�����18�������������ֵء��˲ĵ����������������ʩ�õأ���������ʹ��˰����ҵϵͳ��ɭ�ֹ�����Ȼ���������ɱ��չ���������ʹ��˰����˰����[1991]1404�ţ�����19����˰��[1995]27�ţ���19xx��1��1����Ծ�Ʒ�Ŀ�������ר�õij��������䡢�ֿ�Ƚ������õغ���Χר���õأ�������Ӧ�Ĺ�ˮ�����硢��������ů����ú�����͡�ר�ù�·��ר����·�ȸ�����ʩ�õأ���������ʹ��˰�������������Ʒ����ʵ������İг������鳡�����Գ���Σ��Ʒ���ٳ����õأ�����ȫҪ������İ�ȫ�����õء���������ʹ��˰���Կ��������о�Ʒ����Ʒ����������ij��������䡢�ֿ�Ƚ������õغ���Χר���õأ�������Ӧ�Ĺ�ˮ�����硢��������ů����ú�����͡�ר�ù�·��ר����·�ȸ�����ʩ�õأ���������������ʹ��˰����20����˰[2000]42�� ���Է�Ӫ����ҽ�ƻ������õ����أ�������������ʹ��˰���Լ������ƻ������ױ��������������������õķ��������ء�������������������ʹ��˰����21����˰[2001]5�ţ���Ӫ���Կ��л������õķ��������أ�������������ʹ��˰����20xx��1��1����ִ�У�����22����˰��[2001]770�ţ�����ʹ������������ְ�ܵ��й������������У��������������֣�������֧�������õķ��������أ�������������ʹ��˰����23����˰��[2001]659�ţ���Ӧ˰��λ��ְ��סլ�����˵���ʹ��Ȩ������������������������ʹ��˰����24����˰��[2001]379�ţ��������ڳ��С��سǡ�������������Χ�����������������ں���ķ��������أ������ڵ�λ�������л����������20xx��1��1��������������ʹ��˰����25����˰

[2003]128�ţ��������·��·ʹ�õ������Լ������·��˾���б�Ľ��赥λ�������·�����ڼ���ʩ������������Ҫ��ʹ�õ����أ�������������ʹ��˰����26����˰[2003]141�ţ��Ա��������ڻ��������ڼ����еĻ��ծ���յķ��ز���������������������ʹ��˰����27����˰[2003]88�ţ� �Դ���֤ȯ�������ڼ����еĺʹ�ծ���յķ��ز���������������˰����������ʹ��˰�ͳ���ʹ��˰����28����˰

[2003]149�ţ�������������·������ҵ���õķ��������ؼ���������������ʹ��˰��

��29����˰[2004]39�ţ��Թ��Ҳ�����ҵ���Ѻ���ҵ��ĸ���ѧУ���ж����������õ����أ�������������ʹ��˰��

���������͡���������1�����ڳ������⡢����ṫ�õض�δ�Ӹ������ҵ����·ר���ߡ���·���õأ����⣻��2������������Ĺ����̻��õغ�����Ὺ�ŵĹ��õأ����⣻��3���������й�ʯ����Ȼ���ܹ�˾������ҵ����λ�����õ�:ʯ�͵��ʿ�̽���꾮��������ҵ��������湤�̵�ʩ����ʱ�õأ����ֲ���(��)����עˮ(��)����ˮԴ���õأ������ڰ칫������������Ĺ�·����·ר��������(����ˮ)�ܵ��õأ�ʯ�ͳ�������õأ�ͨѶ��������·�õء��ڳ��С��سǡ���������������ڵ��������������������õأ�Ҳ������������ʹ��˰:����ֲ���(��)�������ĵ�����ʩ�õأ����������ɼ�����������ת�����ˡ�װж���ۺϴ����ȸ���վ���õأ���עˮ(��)�������ĵ�����ʩ�õأ�������ˮ��ȡˮ��תˮ�Լ�������������ѹ�������ٵȸ���վ���õأ���(��)�硢����ˮ���������������ԡ����硢��ɳ����ʩ�õأ�ְ���ͼ�����ס�ļ����ݡ���巿��ҰӪ����������õء���4����������ϵ�в�Ʒ�ij������������칫���õ�Ӧ���չ涨��������ʹ��˰�⣬�����õ�������������ʹ��˰����5����ִ�����������óа���������·���䡢��ҵ������������ʩ����ҵ��������ֱ����·�ֵĹ�����ҵ�������������н��������ҵ�ѵĵ�λ���õ����أ���19xx��11��1�յ�19xx��12��31��ֹ����������19xx��1��1���������⣻�ڡ����塱�����꼰�����塱�ڼ����ִ����ɡ��ط���·������ҵ���õķ�������

��Ӧ���ɵķ���˰����������ʹ��˰����������������·������ҵ������ִ�У���˰

[1994]5�š���˰����[1997]1�š���˰[1997]8�š���˰[2004]36�ţ���ע����˰[2006]90�ţ�����20xx��1��1������20xx��12��31��ֹ��������ͨ����Ϣ�������ι�˾���õķ��������ؼ�����������˰�ͳ�������ʹ��˰����20xx��1��1���𣬶��й���·�����ܹ�˾���������迪�����ĺ���������һ���������������Ժ�ָ����շ���˰�ͳ�������ʹ��˰���ڶ���·�������Ƹĸ����·ϵͳ���������ʵ�ж������㡢�Ը�ӯ������ҵ����������������ԭִ�о��óа������Ĺ�ҵ������������ʩ����ҵ���й���·�����ܹ�˾���й��������������ܹ�˾���й���·ͨ���ź��ܹ�˾���й���ľ���������ܹ�˾���й���������������ҵ���Ź�˾���й��Ϸ�����������ҵ���Ź�˾���Լ��������������н��������ҵ�ѵĵ�λ����20xx��1��1����ָ����շ���˰����������ʹ��˰������6����λ����˳��۹���ס����������ʹ��Ȩ�Թ鵥λ���еģ����涨��������������ʹ��˰��������ʹ��Ȩ��������в�������ס�ģ��ӵ��ط���֮���������ڣ�����������ʹ��˰������[1992]106�ţ�����7���ʵ粿��������������ҵ�������ڳ��С��س�����ĵ�����ҵ���õ����أ�19xx��������������ʹ��˰һ�꣨��19xx���𣬶��ʵ粿��������������������ҵ�ָ����ճ�������ʹ��˰(��˰����[1991]209��)������8����˰��[1993]411�ţ���˾�������������ͽ̵�λ��������ʹ��˰���⣬��19xx��12��31��ǰ�����Ҿֹ�˰������1990��280���ĵ��йط����������9���Լ������ͽ̵�λ����Χǽ�ڵ�������Ӫ�õأ���19xx��12��31����ǰ����������20xx��12��31����ǰ��������������ʹ��˰����˰��

[1996]64�š���˰[1998]37�ţ�����10����Ӫ����ҽ�ƻ������õķ��������ء�������������˰����������ʹ��˰�ͳ���ʹ��˰��3����˰������ָ���˰����˰[2000]42�ţ�����11����˰[2001]13�ţ���20xx���ǰ�����д����ܹ�˾����ֱ�����⾭Ӫ���봢����(��)ҵ�����õ����أ����չ��Ҳ������Ų�����ҵ���ѵĵ�λ����������ʹ��˰����12����˰����[1989]89�ţ����й�ͳ��ú���ܹ�˾���������ɹ�ú̿��ҵ���Ϲ�˾������ú̿��ҵ��������ʹ��˰���⣬�������£�ú̿��ҵ����ʯɽ���������õأ�����ˮ���õأ������칫������������Ĺ�·����·ר����������������·�õأ���ըҩ��ⷿ�ⰲȫ���õأ�����Ὺ�ŵĹ��������̻����õأ�������������ʹ��˰����13����˰?2004?28�ţ��������ҵ�ķ���˰�ͳ�������ʹ��˰����14������˾�����õأ�������������ʹ��˰�����ܼܡ�ƽ̨���Ⱥ��Ͻṹ�ィ���õأ���ͷ�õأ������������õأ�ͨѶ�����õأ��칫������������Ĺ�·����·ר���ߡ������õء���15����ҵϵͳ��������ľ����ˮ����ͷ�õأ�ԭ����Ӧ��˰�������������ʹ��˰�����ǵ���ҵϵͳĿǰ�����ѣ�Ϊ�����䷢չ����19xx��12��31����19xx���ڣ�������������ʹ��˰(��˰��[1991]1404�š���˰��

[1992]733��)����16�����й�������ҵ�ܹ�˾������ר������ǹ�ڵ�����ըҩ�����š���Ʒ����ҵ�����칫���������õ��⣬��19xx��1��1����20xx��12��31���ڼ�һֱ����������˰����˰��[1997]104�š���˰��[1999]309�š���˰[2002]186�ţ���

��17�����ھ�����Ժ����ԭ���Ҿ�óί������10�����Ҿ�����242�����л����ͽ��貿��11�����ţ���λ������134�����л�����תΪ��ҵ�Ŀ��л����ͽ�����ҵ�Ŀ��л�������ת��ע��֮����7�����������п����������صij�������ʹ��˰����˰

[2003]137�š���˰[2005]14�ţ�����18����˰[2003]212�ţ��Զ����ʲ�������˾�ڽ��ո۰Ĺ��ʣ����ţ�����˾�ķ��ز�������������Ӧ���ɵij�������ʹ��˰���Ը۰Ĺ��ʣ����ţ��ڵع�˾�������ڼ����еĺʹ�ծ���յķ��ز�����Ӧ���ɵij�������ʹ��˰����19����˰��[2003]1120�ţ�������˰���ֹܾ��ڼ��������й�

��������������ҵ���Ź�˾����˰�ͳ�������ʹ��˰��֪ͨ������˰��[2002]852�ţ�����ִ����20xx��12��31��ֹ����20����˰[2004]37�ţ���20xx��1��1����20xx��12��31���ڼ䣬�Գ������Ρ��ƺ������ε��������������ɹŵȹ���������Ȼ����Դ��������ʵʩ��ҵ�͵�λ������Ȼ�ֱ������̵����������������ڹ���ʵ����Ȼ����Դ�����������ɭ����ҵ�ķ������������Zһ�����ϲ��õģ��������ճ�������ʹ��˰����21����˰[2005]23�ţ��Թ���ʯ�ʹ������ص�һ����Ŀ�������������Ƶ�������ɽ4���������أ�����������漰�ij�������ʹ��˰������������22����˰

[2005]31�ţ���20xx��1��lԻ��20xx��12��31�գ��Խ�ͨ���������������Ϻ������֣���̨���Ϻ������ݴ��̾���������������������ʹ��˰��20����˰[2005]1�ţ��ɲ������Ų�����ҵ���ѵ��Ļ���λת��Ϊ��ҵ���������÷��������أ���20xx��1��1����20xx��12��31��������������ʹ�á���˰[2005]2�ţ�������Ȼ�ֺ��Ȳ��ɿ�����е�����ָ���������ɿ�����Ļ���λ��������������Ӫ�����صij�������ʹ��˰��

������Ȩ�͡���Ȩ�ط���������˰��Ŀ�У���1������Щ������Ŀ���ر��ǹ��Ҳ�ҵ���߷��ַ�չ�Ĵ��ͻ�����Ŀռ������������ڳ����ڽ��ڼ���û�о�Ӫ���룻

��2����ó�г��õأ���3�����ز�������˾������Ʒ�����õأ�����Ʒ������֮ǰ��˰ȷ�����ѵģ���4����ʵ˽�����ߺ��ѹ黹��Ȩ����������δ���ջصķ��ݵ��õأ�

��5������Σ��Ʒ�ֿ⡢��������ķ��𡢷����������Ȱ�ȫ�����õأ���6������Σ��Ʒ�ֿ⡢���������õأ���7����ҵ�رա�������ԭ�г��ز�ʹ�õģ���8����ҵ��Χ����δ���õĵĻ�ɽ���ֵء�������ռ�أ���9��������Ŀ�����ڼ�����ʹ��˰�ģ���˰�����ѵģ���10������˰��λ��ʹ����˰��λ�����أ��繫�������صȵ�λʹ����·���ȵ�λ�����أ�����11��ú̿��ҵ�ı��Ͽ�ռ�أ���ú̿��ҵ���룬����˰�������ˣ�����������������ʹ��˰������ú̿��ҵ��˰�����ѵļ����չ�����ģ���˰����[1992]1350�ţ�����12����˰����[1990]1117�ţ��������С�����ũ��������˰������Ӧ�ָ���˰�����涨��˰ȷ�����ѵ�ũ������13����˰��

[1991]403�ţ����ڷ�������ĸ���еķ����������Ű������������ʹ��˰����ʵ�����ѵģ���14����˰����[1992]1272�ţ��Ծ�Ӫ������˰ȷ�����ѵ��й����ʴ����ܹ�˾���������ʴ�����ҵ��¶�������������·����·ר���ߵȷǽ������õ���������ʹ��˰���⣬������Ȩ��Χ�ڸ����ʵ���������ʹ��˰���չˣ���15���Ըۿڵ�¶��ѻ����õ�,��ҵ��˰ȷ�����ѵģ���16�����ߵ�����ҵ��������ʹ��˰ȷ��������Ҫ���ڼ���ģ���17�����γ����ο�������õأ���18����˰ [2006 ]113�ţ���ʡ����������ֱϽ��������������������ȫʡ(��������ֱϽ��)��Χ�ڻ�ʡ(��������ֱϽ��)�IJ��ֵ����Լ�����ֳ(����������ֳ)��ҵ�����ݼӹ���ҵ������䶳��ҵ������������Ӫ�õ����ء������ͳ������ʵ�����20xx��ȳ�������ʹ��˰������˰�ͳ���ʹ��˰����19������ʯ����ҵ��˰�����ѵļ����չ˵ģ�[1992]1442�ţ���

���ǵ����ͣ���������ȷ�涨ִ������ʹ��˰�����˰���ע��˰���Ż��У�1������ֱ������ú̿������ռ�أ���19xx����19xx����ݰ����ط��������˰��ĵ�����������ʹ��˰����19xx���𣬶�ֱ������ú̿������ռ�ػָ�����������˰����������ʹ��˰����˰��[1991]484�š�[1989]��˰���ֵ�089�š���˰����[1992]1350�ţ���2������ֱ������ʯ�����������ռ�أ���1990��19xx�갴���ع涨������˰��ĵ�����������ʹ��˰����19xx���𣬶�ֱ������ʯ�����������ռ�ػָ�����������˰����������ʹ��˰������˰����[1992]1442�š���˰����[1991]485�š�[1989]

��˰���ֵ�088�ţ���

���Ǽ�˰�͡���˰[2003]231�� �����ڡ��ǵ䡱�����ڼ䱻�������õı��ݡ����ꡢ�д�������ѵ���ģ����ȼٴ壩��ƾ�������Ρ��ǵ��ͷ��ס�ָ�Ӳ��������й����ܲ��ų��ߵ��ļ�(֤��),20xx��������ճ�������ʹ��˰��

���⣬Ŀǰ�Ѿ���ȷ��ֹ���ļ��У�1���Գ��й�����ͨ��˾����˰�涨��2���Թ�Ӫ����ũ���֣�������������ӡ��˰����������ʹ��˰��֪ͨ����˰����[1989]17�ţ���3������˰��ֹ��ڶԾ���ϵͳ�õ������������ʹ��˰��֪ͨ��[1989]��˰����83�ţ���4������˰��ֹ��ڶ��й�������ҵ�����ţ��ܹ�˾�����ı�����ҵ��������ʹ��˰����Ĺ涨����˰����[1989]37�ţ���5������˰��ֹ��ڶ�˾�������������ͽ̵�λ��������Ӫ�õ�������������ʹ��˰�����֪ͨ����˰����[1990]280�ţ���6������˰��ֹ����й����ʴ����ܹ�˾�������ʴ�����ҵ����ʹ��˰�����֪ͨ����˰����[1991]200�ţ���7���������������ü�����������ʹ��˰����������ũ���ز�ȡ������Ӧ����ũ���ز�˰�ĸ�����(92)��ũ˰�ֵ�31�ţ���8������˰��ֹ��ھ��ӷ��ز���Ӫ��������������Ӫ���õ���������ʹ��˰��֪ͨ����˰����

[1992]902�ţ���9�������� ����˰���ֹܾ���ӡ�������ڼ����������Ļ���λʵ�в�˰�Ż����ߵĹ涨����֪ͨ����˰[1994]89�ţ���10������˰���ֹܾ��ڸ�У������ữ�ĸ��йس�������ʹ��˰�ͷ���˰�������������˰��[2000]635�ţ���11������˰���ֹܾ��ڼ��������й��Ϸ�����������ҵ���Ź�˾����˰�ͳ�������ʹ��˰�IJ���֪ͨ����˰��[2003]1111�ţ���12��������˰��ֹ��ڶ�ú̿��ҵ�õ���������ʹ��˰����Ĺ涨��([89]��˰���ֵ�089��)�ڶ�����ú̿��ҵ�����ݵ���δ����֮ǰ�ݻ���������ʹ��˰�Ĺ涨ͬʱ��ֹ����˰[2006]74�ţ�����20xx��9��1����ָ����ճ�������ʹ��˰��13���������� ����˰���ֹܾ�����ȷ��������˰��������ʹ��˰����·������ҵ��Χ���й������֪ͨ��(��˰[2004]36��)������ͬʱ��ֹ��[2006]90�ţ���14�������� ����˰���ֹܾ��ڼ�����ҵ�й�˰���Ż����ߵ�֪ͨ����˰[2005]166�ţ���

����������ʹ��˰�ļ�Ŀ¼(����115��)

19xx�꣺

1�����л�������������ʹ��˰����������������Ժ��[1988]17�ţ���

2������˰��ֹ��ڼ췢����������ʹ��˰���ɾ�������Ľ��ͺ����й涨����֪ͨ����˰��[1988]15�ţ���

3����������������˰���ֹܾ��ڶ�����Ͷ����ҵ�������ҵ�ڻ��������õز���������ʹ��˰��֪ͨ��˰�֡���[1988]260�ţ���

4������˰��ֶԡ����ڡ��л�������������ʹ��˰�������������������ڽ����������÷�Χ����ʾ���ĸ�������˰����[1988]20�ţ���

5������˰��ֹ��ڶԾ�ó�ֿ��������ʹ��˰����ĸ��� ����˰����[1988]32�ţ���

6������˰��ֹ��ڶ����ʴ���ϵͳ��������ʹ��˰����ĸ�������˰����

[1988]35�ţ�

7���������ع����� ����˰��ֹ����ṩ����ʹ��Ȩ�����������֪ͨ������

[1988]189�� ��

19xx�꣺

1������˰��ֶԡ����������ٴ���ȷ������ҵ����ʹ��˰���ⷶΧ����ĺ����ĸ�������˰����[1989]44�ţ���

2������˰��ֶԡ����ڸ�У���ⷿ��˰������ʹ��˰����ʾ����������(89)��˰�ر���8�ţ���

3������˰��ֶԡ������С�СѧУ����ҵ���ⷿ��˰������ʹ��˰�������ʾ������������˰����[1989]81�ţ���

4������˰��ֹ��ڡ����塱�ڼ�������������λ��������ʹ��˰�����֪ͨ����˰����[1989]61�ţ���

5������˰��ֹ��ڰ��涨��������ʹ��˰����˰�����֪ͨ����˰����[1989]132�ţ���

6������˰��ֹ��ڵ�����ҵ��������ʹ��˰����Ĺ涨�� ��˰��[1989]13�ţ���

7������˰��ֹ��ڶԺ˹�ҵ�ܹ�˾������ҵ��������ʹ��˰��������ɹ涨����˰����[1989]7�ţ���

8������˰��ֹ��ڶԽ�ͨ���ŵĸۿ��õ���������ʹ��˰����Ĺ涨��(89)��˰����123�ţ���

9������˰��ֹ��ڶ�˾�������������ͽ̵�λ��������ʹ��˰����Ĺ涨 ����˰����[1989]119�ţ���

10������˰��ֹ��ڶԿ�ɽ��ҵ��������ʹ��˰�����ͨ����˰��[1989]122�ţ���

11������˰��ֹ��ڶ������õ���������ʹ��˰����Ĺ涨��(89)��˰����32�ţ���

12������˰��ֹ��ڶ����ߵ�����ҵ��������ʹ��˰����ĸ�������˰����

[1989]130�ţ���

13������˰��ֹ��ڶ��侯�����õ������������ʹ��˰�����֪ͨ��[1989]��˰����120�� ����

14������˰��ֹ��ڶ��γ����ο������������ʹ��˰�����֪ͨ����˰����

[1989]141�ţ���

15������˰��ֹ��ڶ��ʵ粿��������ҵ�����������ʹ��˰�����֪ͨ��[1989]��˰����129�ţ���

16������˰��ֹ��ڶ��й�ʯ����Ȼ���ܹ�˾������λ�õ���������ʹ��˰����Ĺ涨����˰��[1989]88�ţ���

17������˰��ֹ����й�����ʯ���ܹ�˾����������˾��������ʹ��˰�����֪ͨ����˰��[1989]2�ţ���

18������˰��ֹ���ˮ����ʩ�õ���������ʹ��˰����Ĺ涨����˰��[1989]14�ţ���

19������˰���ֹܾ��ڶ�˾�������������ͽ̵�λ��������ʹ��˰����ķ��棨��˰��[1989]119�ţ���

20������˰���ֹܾ���ӡ������������ʹ��˰���ɾ�������IJ��䷨�桷��֪ͨ����˰����[1989]140�ţ���

21������˰���ֹܾ��ڶ�ú̿��ҵ�õ���������ʹ��˰����Ĺ涨����˰����

[1989]89�ţ���

22������˰��ֹ��ڶԳ��й�����ͨ��˾������λ�õ���������ʹ��˰�����֪ͨ����˰����[1989]98�ţ��ѷ�

23������˰��ֹ��ڶԹ�Ӫ����ũ���֣�������������ӡ��˰����������ʹ��˰

��֪ͨ����˰����[1989]17�ţ��ѷ�

24������˰��ֹ��ڶԾ���ϵͳ�õ������������ʹ��˰��֪ͨ��[1989]��˰����83�ţ��ѷ�

25������˰��ֹ��ڶ��й�������ҵ�����ţ��ܹ�˾�����ı�����ҵ��������ʹ��˰����Ĺ涨����˰����[1989]37�ţ��ѷ�

19xx�꣺

1������˰��ֹ��ڶ��й�����ʯ���ܹ�˾����������˾�õ���������ʹ��˰����Ĺ涨����˰�ͷ�[1990]3�ţ���

2������˰��ֹ��ڽ�����ҵ�IJ�ʯ�������������õ���������ʹ��˰�������������˰����[1990]853�ţ���

3������˰��ֹ�����������ˮ��������ʹ��˰�������������˰����[1990]854�ţ���

4������˰��ֹ��ڻָ����չ�Ӫ����ũ���ط�˰�����֪ͨ����˰����

[1990]1117�ţ���

5������˰��ֹ����ⵥλʹ��������������λ�ķ��ؽ�������ʹ��˰�����֪ͨ����˰����[1990]924�ţ���

6������˰��ֹ��ڶ�˾�������������ͽ̵�λ��������Ӫ�õ�������������ʹ��˰�����֪ͨ����˰����[1990]280�ţ��ѷ�

19xx�꣺

1������˰��ֹ��ڷ����������ž���ľ���ס���õ��ڷ�������ĸ����������ʹ��˰�������������˰��[1991]403�ţ���

2������˰���ֹܾ���ʯ�����������õ�����ʹ��˰˰��������֪ͨ����˰��

[1991]485�ţ����ѷ�

3������˰���ֹܾ���ú̿��ҵ�����õ�����ʹ��˰˰��������֪ͨ����˰��

[1991]484�ţ��ѷ�

4������˰��ֹ��ڶ��ʵ粿��������ҵ�ָ����ճ�������ʹ��˰��֪ͨ ����˰����[1991]209�ţ���

5������˰��ֹ�����ҵϵͳ��������ʹ��˰�����֪ͨ ����˰����[1991]1404�ţ���

6������˰��ֹ����й����ʴ����ܹ�˾�������ʴ�����ҵ����ʹ��˰�����֪ͨ����˰����[1991]200�ţ��ѷ�

7������˰��ֹ�����ҵϵͳ��������ʹ��˰�����֪ͨ����˰��[1991]1404�ţ��� 19xx�꣺

1������˰��ֹ��ڹ����������ҵ��λ��������˰������ʹ��˰������ʹ��˰����ĸ�������˰��[1992]1440�ţ���

2��������ӡ��������ס���ƶȸĸ��в���˰�����ߵ����ɹ涨����֪ͨ������

[1992]106�ţ���

3������˰��ֹ���ú̿��ҵ�����õ�����˰�������֪ͨ����˰����[1992]1350�ţ���

4������˰��ֹ���ʯ����ҵ�����õ�����˰�������֪ͨ����˰����[1992]1442�� ����

5������˰��ֹ����й����ʴ����ܹ�˾�������ʴ�����ҵ��������ʹ��˰�����֪ͨ����˰����[1992]1272�ţ���

6���������������ü�����������ʹ��˰����������ũ���ز�ȡ������Ӧ����ũ���ز�˰�ĸ�����(92)��ũ˰�ֵ�31�ţ��ѷ�

7������˰��ֹ��ھ��ӷ��ز���Ӫ��������������Ӫ���õ���������ʹ��˰��֪ͨ����˰����[1992]902�ţ��ѷ�

8������˰��ֹ����ʵ��·ų�������ʹ��˰����˰����Ȩ��֪ͨ����˰��

[1992]53�ţ��ѷ�

19xx�꣺

1������˰��ֹ�����������ʹ��Ȩ��Ӧ��������ʹ��˰�������������˰����

[1993]501�ţ���

2������˰��ֹ���˾�����������ġ��ͽ̵�λ��������ʹ��˰�����֪ͨ����˰��[1993]411�ţ���

19xx�꣺

1������������˰���ֹܾ��������������塱�������йز���˰�������֪ͨ����˰[1994]5�ţ���

2������������˰���ֹܾ���ӡ�������ڼ����������Ļ���λʵ�в�˰�Ż����ߵĹ涨����֪ͨ����˰[1994]89�ţ�

19xx�꣺

1��������������˰���ֹܾ��ڶ��й����ա����졢������ҵ �ܹ�˾����������ҵ��������ʹ��˰�����ɹ涨��֪ͨ����˰��[1995]27�ţ���

2��������������˰���ֹܾ��ڼ���ʡ������Ȼ�ֺ���ҵ�����������ʹ��˰�������������˰��[1995]54�ţ�

19xx�꣺

1��������������˰���ֹܾ��ڶԼ������ͽ���ҵ����������������ʹ��˰���̶��ʲ�Ͷ�ʷ������˰��֪ͨ����˰��[1996]64�ţ�

19xx�꣺

1��������������˰���ֹܾ��ڶ��й�������ҵ�ܹ�˾����ר������ǹ�ڵ�����ҵ����������������ʹ��˰��֪ͨ����˰��[1997]104�ţ�

2��������������˰���ֹܾ��ڶ��й�������ҵ���Ź�˾�ͱ���װ�����Ź�˾����ר������ǹ�ڵ�����ҵ����������������ʹ��˰��֪ͨ����˰��[1999]309�ţ�

3������������˰���ֹܾ���������������λ���ⷿ��˰��������ʹ��˰�����֪ͨ����˰[1997]8�ţ���

4������˰���ֹܾ�����·ϵͳ����˰����������ʹ��˰�����֪ͨ����˰����

[1997]1�ţ�

5������˰���ֹܾ�������Ͷ����ҵ��������ʹ��˰�������������˰��[1997]162�ţ�

19xx�꣺

1��������������˰���ֹܾ�����������ʡ���ݿ�����ż�ú��19xx��ȳ�������ʹ��˰����������˰[1998]52�ţ���

2������������˰���ֹܾ��ڶԼ������ͽ���ҵ����������������ʹ��˰���̶��ʲ�Ͷ�ʷ������˰��֪ͨ����˰[1998]37�ţ��ѷ�

3������˰���ֹܾ��ڶ��ѽ�������ʹ�ý������ʹ����Ӧ���ճ�������ʹ��˰����������˰��[1998]669�ţ���

4���������ع����� ����˰��ֹ����ṩ����ʹ��Ȩ�����������֪ͨ ������

[1988]189�ţ�

19xx�꣺

1������˰���ֹܾ��ڵ�������˰������ʹ��˰������˰��Χ���涨��֪ͨ����˰��[1999]44�ţ���

2�������� ����˰���ֹܾ���Ѫվ�й�˰�������ͨ����˰[1999]264�ţ� 20xx�꣺

1�������� ����˰���ֹܾ���ҽ�����������й�˰�����ߵ�֪ͨ����˰[2000]42�ţ���

2������˰���ֹܾ��ڸ�У������ữ�ĸ��йس�������ʹ��˰�ͷ���˰�������������˰��[2000]635�ţ��ѷ�

20xx�꣺

1������������˰���ֹܾ��ڷ�Ӫ���Կ��л���˰�����ߵ�֪ͨ����˰[2001]5�ţ���

2������˰���ֹܾ����й�������������������֧������������˰��������ʹ��˰��֪ͨ����˰��[2001]770�ţ���

3������˰���ֹܾ��ڷ��ĺ�˰��������ʹ��˰�����������������˰��

[2001]659�ţ�

4�������� ����˰���ֹܾ��ڷ�Ӫ���Կ��л���˰�����ߵ�֪ͨ����˰[2001]5�ţ�

5�������� ����˰���ֹܾ����й������������ܹ�˾�й�˰�����ߵ�ͨ ����˰

[2001]13�ţ�

6������˰���ֹܾ���������ҵ���ⷿ��˰������ʹ��˰����ĺ�����˰��

[2001]379�ţ�

20xx�꣺

1�������� ����˰���ֹܾ����й�������ҵ���Ź�˾�ͱ���װ�����Ź�˾����ר������ǹ�ڵ�����ҵ����������������ʹ��˰��֪ͨ����˰[2002]186�ţ���

2������˰���ֹܾ�����ҵϵͳ��������ľ����ˮ����ͷ�õ���������ʹ��˰��֪ͨ����˰��[1992]733�ţ���

3������˰���ֹܾ�������ά����ʹ�ó�������ʹ��˰˰Դ �ղ����ݿ����֪ͨ ����˰��[2002]1084�ţ�

20xx�꣺

1�������� ����˰���ܾ� ���������·�����ڼ��й�˰�����������֪ͨ����˰

[2003]128�ţ���

2�������� ����˰���ֹܾ��ڱ��������ڻ����й�˰�����������֪ͨ����˰

[2003]141�ţ���

3�������� ����˰���ֹܾ��ڴ���֤ȯ�Ʋ����Ʋ����Z�������й�˰�����������֪ͨ����˰[2003]88�ţ�

4�������� ����˰���ֹܾ��ڵ�����·ϵͳ����˰��������ʹ��˰���ߵ�֪ͨ����˰[2003]149�ţ��ѷ�

5�������� ����˰���ֹܾ��ڷ��Ρ��ǵ䡱�����й�˰�����������֪ͨ����˰

[2003]231�ţ�

6�������� ����˰���ֹܾ���ת�ƿ��л����й�˰�����������֪ͨ����˰

[2003]137�ţ���

7�������� ����˰���ֹܾ����й������ʲ�������˾���Z�۰Ĺ��ʣ����ţ�����

��˾�й��ʲ�˰�����������֪ͨ����˰[2003]212�ţ���

8������˰���ֹܾ��ڼ��������й���������������ҵ���Ź�˾����˰�ͳ�������ʹ��˰�IJ���֪ͨ����˰��[2003]1120�ţ���

9������˰���ֹܾ��������·�����ڼ� �й��ѽ�˰����˰�����֪ͨ����˰��

[2003]1387�ţ���

10������˰���ֹܾ��ڷ���˰��������ʹ��˰�й����߹涨��֪ͨ ����˰��

[2003]89�ţ�

11������˰���ֹܾ��ڼ��������й��Ϸ�����������ҵ���Ź�˾����˰�ͳ�������ʹ��˰�IJ���֪ͨ����˰��[2003]1111�ţ��ѷ�

20xx�꣺

1������������˰���ֹܾ��ڽ���˰�����ߵ�֪ͨ����˰[2004]39�� ��

2�������� ����˰���ֹܾ�����Ȼ�ֱ�������ʵʩ��ҵ�͵�λ�й�˰�����ߵ�֪ͨ����˰[2004]37�ţ�

3�� ����������˰���ֹܾ�����ȷ��������˰��������ʹ��˰����·������ҵ��Χ���й������֪ͨ����˰[2004]36�ţ��ѷ�

4������˰���ֹܾ��ڽ�һ����ǿ��������ʹ��˰��������ֵ˰���չ���������֪ͨ����˰��[2004]100�ţ�

5������˰���ֹܾ����·ų�������ʹ��˰���Ѽ���������Ŀ�����㼶���й������֪ͨ����˰��[2004]940�ţ���

6������˰���ֹܾ����й�����չ�����ļ����������ʹ��˰����������˰��

[2004]499�ţ�

7�������� ����˰���ֹܾ��ڵ�����������ʹ��˰�йؼ���˰���ߵ�֪ͨ����˰

[2004]180�ţ�

8������˰���ֹܾ��ڳ�������ʹ��˰��������������Ŀȡ���� ��ǿ��������������֪ͨ����˰��[2004]939�ţ�

20xx�꣺

1�������� ����˰���ֹܾ��ڹ���ʯ�ʹ������ؽ����й�˰�����ߵ�֪ͨ����˰

[2005]23�ţ�

2�������� ����˰���ֹܾ����ӳ�ת�ƿ��л����й�˰������ִ������֪ͨ����˰[2005]14�ţ�

3�������� �������� ����˰���ֹܾ��ھ������̵�λ˰���Ż����ߵ�֪ͨ����˰

[2005]31�ţ�

4�������� �������� ����˰���ֹܾ����Ļ����Ƹĸ��о�Ӫ���Ļ���ҵ��λת�ƺ���ҵ������˰�����������֪ͨ����˰[2005]1�ţ�

5�������� �������� ����˰���ֹܾ����Ļ����Ƹĸ��Ե���֧���Ļ���ҵ��չ����˰�����������֪ͨ����˰[2005]2�ţ���

6������˰���ֹܾ������������������������ʹ��˰�������������˰��

[2005]968�ţ�

7������˰���ֹܾ��ڹ�����ҵ���ɷ���˰�ͳ�������ʹ��˰��������� ����˰��[2005]60�ţ�

8������˰���ֹܾ����й�����Ͷ���������ι�˾��˰�걨�ص������֪ͨ ����˰��[2005]52�ţ�

9������˰���ֲܾ����� ������Դ�����ڼ�ǿ����˰�չ�����֪ͨ����˰��

[2005]11�ţ�

10������˰���ֹܾ��ڽ�һ����ǿ���ز�˰�չ�����֪ͨ����˰��[2005]82�ţ� 20xx�꣺

1�������� ����˰���ֹܾ�����ȷ��������˰ ��������ʹ��˰����·������ҵ��Χ�IJ���֪ͨ����˰[2006]17�ţ�

2�������� ����˰���ֹܾ�������ͨ����Ϣ�������ι�˾�ȵ�λ����˰ ��������ʹ��˰���ߵ�֪ͨ����˰[2006]90�ţ�

3�������� ����˰���ֹܾ��ڼ������س�������ʹ��˰�й����ߵ�֪ͨ����˰

[2006]56�ţ�

4�������� ����˰���ֹܾ���ú̿��ҵδ�������ݵس�������ʹ��˰���ߵ�֪ͨ����˰[2006]74�ţ�