某企业从20xx年末开始采用备抵法核算坏账损失。提取坏账准备比例为5%。。 20xx年末应收账款账面余额为100万元;20xx年核销坏账损失10万元,20xx年末应收账款账面余额为200万元;20xx年应收账款账收回以往已核销坏账30万元,20xx年末应收账款账面余额为300万元

要求:

(1)计算2010--20xx年各年末应提(冲减)坏账准备的金额。

(2)编制提取坏账准备、核销坏账损失、重新收回坏账的会计分录。(按时间顺序编制)

20xx年期末:坏账准备余额=80万元 X 5% = 4万元

借:资产减值损失 4

贷:坏账准备 4

20xx年期末:坏账准备余额=140万元 X 5% =7万元

20xx年:核销坏账损失6万元

应计提坏账准备=7万元-4万元+6万元=9万元

核销时:

借:坏账准备 6

贷:应收账款 6

年末计提时:

借:资产减值损失 9

贷:坏账准备 9

20xx年期末:坏账准备余额=200 X 5%=10万元

20xx年:收回已核销坏账2万元

应计提(冲减)坏账准备=10-7-2=1万元

收回时:

借:应收账款 2

贷:坏账准备 2

借:银行存款 2

贷:应收账款 2

年末:

借:资产减值损失 1

贷:坏账准备 1

补充:核销,指某笔应收账款已被确认为坏账,而从应收账款中注销。

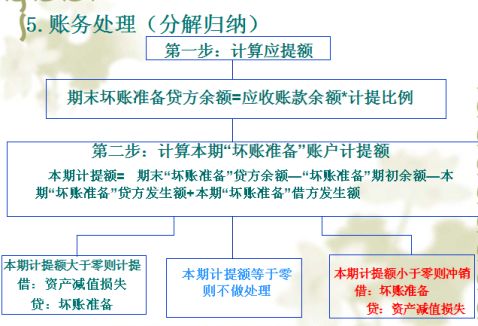

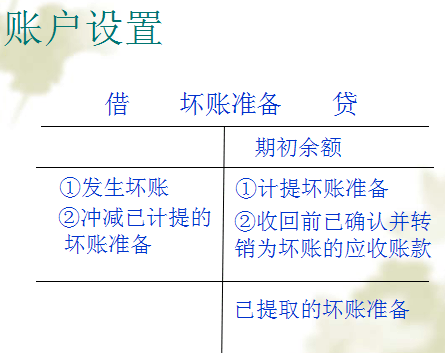

坏账准备科目:年初贷方余额 + 本年计提 - 本年核销 + 已核销坏账收回 = 年末贷方余额

坏账准备年末余额是通过应收账款年末余额确定,而本年计提则是通过上式计算而得。

上式中,如果计算得到“本年计提”为负数,则应该 借记“坏账准备”贷记“资产减值损失”,这一过程就是“冲减”,即将多计提的坏账准备从“坏账准备”科目中减去。 检举

提问人的追问 2009-09-17 09:43

年初贷方余额 + 本年计提 - 本年核销 + 已核销坏账收回 = 年末贷方余额 2001

2002

2003

麻烦你再把上面这三年的,按你给的公式填完整。10-7-2=1这点我还是理解不了!

另外求一个有关这个的T形账户! 检举

回答人的补充 2009-09-17 10:04

年初贷方余额 + 本年计提 - 本年核销 + 已核销坏账收回 = 年末贷方余额 则 本年计提=年末贷方余额 - 年初贷方余额 + 本年核销 - 已核销坏账收回

2001 本年计提 = 4 - 0 + 0 - 0 = 4 (当年开始使用备抵法,故只有年末余额,其余项均为0)

2002 本年计提 = 7 - 4 + 6 - 0 = 9 (当年核销6万元)

2003 本年计提 = 10 - 7 + 0 - 2 = 9 (当年已核销坏账又收回2万元) T型账户

坏账准备(2002)

—————————————

| 期初余额 4

核销 6 | 计提 9

—————————————

| 期末余额 7

坏账准备(2003)

—————————————

| 期初余额 7

| 已核销收回 2

| 计提 1

—————————————

| 期末余额 7

说明:坏账准备的计算方法与其他科目不同。其他科目是根据当期的发生额加总求出余额。而坏账准备科目是先根据应收账款求出坏账准备的贷方余额,再根据其他发生额就出本期应计提的金额,也就是凑出各项发生额,使得各项加总的余额会等于已求出的贷方余额。

坏账准备的T型账户中,发生在借方的有:核销发生的坏账,冲减多计提的坏账准备;发生在贷方的有:计提坏账准备,已核销的坏账收回。

第二篇:坏账准备会计处理(有例题)

坏账准备如何计提?

【解答】企业应当定期于每年年度终了,对应收款项进行全面检查,预计各项应收款项可能发生的坏账准备,对预计不能收回的应收款项,应当计提坏账准备。企业只能采用备抵法计提坏账准备。

备抵法是按期估计坏账损失,形成坏账准备,当某一应收账款全部或部分被确认为坏账时,应根据其金额冲减坏账准备,同时转销相应的应收账款金额。采用这种方法,一方面按期估计坏账损失计入管理费用;一方面设置“坏账准备”科目,待实际发生坏账时冲销坏账准备和应收账款金额,使资产负债表上真实反映应收账款的价值。具体方法有:余额百分比法、销货百分比法、账龄分析法和个别认定法。下面通过例题的形式来系统的掌握坏账准备的业务核算:

【例题】某企业采用应收款项余额百分比法计提坏账准备, 19xx年末应收账款余额为800000元,坏账准备的提取比例为4‰。20xx年发生坏账损失4000元,该年末应收账款余额为980000元。20xx年发生坏账损失3000元,上年已冲销的应收账款中有2000元本年度又收回。该年度末应收账款余额为600000元。假设坏账准备科目在19xx年初余额为0。 要求:计算各年提取的坏账准备并编制会计分录(要求列出计算过程并作会计分录)。

【解答】解题思路:根据题目的要求知道本题计算的是各年提取的坏账准备并编制相关会计分录,首先应判断坏账准备的提取方法,本题中采用应收款项余额百分比法计提坏账准备,应当立刻反应到采用这种方法计提坏账准备,应当考虑坏账准备的期末余额。明确了解答中应当注意的问题后,以年为顺序一步步计算每年应计提的坏账准备。

(1)19xx年应提坏账准备=800000×4‰=3200(元)

根据上述计算结果应作如下会计分录:

借:管理费用 3200

贷:坏账准备 3200

20xx年发生坏账损失时,应作如下的会计分录:

借:坏账准备 4000

贷:应收账款 4000

(2)20xx年年末计提坏账准备前坏账准备账户的余额为:4000-3200=800(元)(借方)

而要使坏账准备的余额为贷方 980000×4‰=3920(元)

则 20xx年应提坏账准备=3920+800=4720(元)(贷方)

根据上述计算结果,应作如下会计分录:

借:管理费用 4720

贷:坏账准备 4720

(3)20xx年发生坏账损失时,应作如下的会计分录:

借:坏账准备 3000

贷:应收账款 3000

20xx年收回已冲销的应收账款时,应作如下会计分录:

借:应收账款 2000

贷:坏账准备 2000

借:银行存款 2000

贷:应收账款 2000

20xx年年末计提坏账准备前坏账准备的余额为:-800+4720-3000+2000=2920(贷方) 而要使坏账准备的余额为贷方 600000×4‰=2400(元)(贷方)

则应冲销坏账准备 2920-2400=520(元),即20xx年应提坏账准备-520元 根据上述计算结果,应作如下会计分录: 借:坏账准备 520 贷:管理费用 520

税法规定,企业发生的坏账,一般应按实际发生额据实扣除。但经税务机关批准,也可提取坏账准备金,提取坏账准备金的纳税人发生坏账损失时,应冲减坏账准备。实际发生的坏账损失,超过已提取坏账准备金的部分,可在当期直接扣除。国家税务总局《关于印发<企业所得税税前扣除办法>的通知》(国税发[2008]84号)规定,经报税务机关批准,企业可以采用备抵法核算坏账损失,企业可提取千分之五的坏账准备金在税前扣除,计提坏账准备的范围包括企业年末应收账款和其他应收款,不包括关联方之间发生的往来账款。即只有计提的不超过年末应收款项余额5‰的坏账准备金才允许税前扣除,超过部分不允许扣除。对坏账准备的处理,会计上采用的是谨慎原则,税法上采用的是根据实际发生额据实扣除,由于财税处理的差异,企业计提的坏账准备就存在“可抵减暂时性差异”,根据《企业会计准则第18号一所得税》规定,应采用债务法计提或冲回计提的坏账准备。

例题:

宏达公司估计坏账损失率为3‰,应收账款坏账损失业务资料如下:

(1)20xx年年末应收账款余额为700000元。

(2)20xx年未发生坏账,年末应收账款余额为800000元。

(3)20xx年也未发生坏账,年末应收账余额为600000元

(4)20xx年发生坏账损失1500元,年末应收账款余额为500000元。

(5)20xx年收回以前确认并转销的坏账损失1600元,年末应收账款余额为400000元。

(6)填写坏账准备计算表

答:(1)20xx年年末应收账款余额为700000元。

20xx年末计提坏账准备

借:资产减值损失-计提的坏账准备 2100

贷:坏账准备 2100

2)20xx年未发生坏账,年末应收账款余额为800000元。

20xx年末计提坏账准备

借:资产减值损失-计提的坏账准备 300

贷:坏账准备 300

(3)20xx年也未发生坏账,年末应收账余额为600000元

20xx年末冲减多计提的坏账准备

借:坏账准备 600

贷 :资产减值损失-计提的坏账准备 600

(4)20xx年发生坏账损失1500元,年末应收账款余额为500000元。

20xx年发生坏账

借:坏账准备 1500

贷:应收账款 1500

20xx年末计提坏账准备

借:资产减值损失-计提的坏账准备 1200

贷:坏账准备 1200

(5)20xx年收回以前确认并转销的坏账损失1600元,年末应收账款余额为400000元。 20xx年已确认并转销的坏账又收回

借:应收账款 1600 借:银行存款 1600

贷:坏账准备 1600 贷:应收账款 1600

20xx年末冲减多提的坏账准备

借:坏账准备 1900

贷:资产减值损失-计提的坏账准备 1900

(6)填写坏账准备计算表