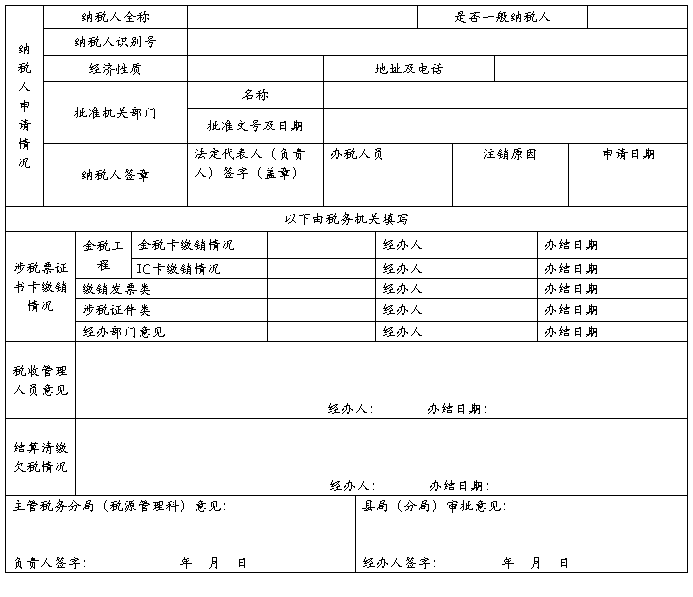

注销税务登记申请审批表

本表依据《税务登记管理办法》设置,为A4竖式,一式三份:纳税人、主管分局(税源管理科)、征管科(综合业务科)各一份。

注销税务登记应上缴涉税物品及资料清单

本表一式两份,税务机关和纳税人各一份

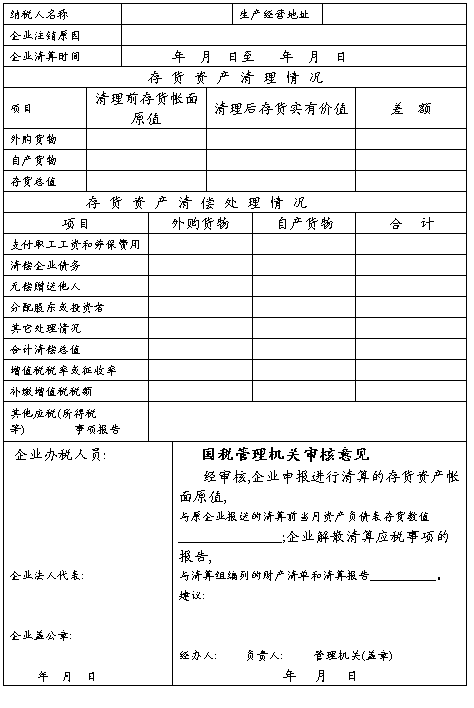

纳税人注销清算应税事项报告表

税务登记证号: 金额:元(列至角分)

本表一式两份,税务机关和纳税人各一份。

注销税务登记清算报告

国税注清字 号

此表为A4竖式.一式二份:主管税务分局(税源管理科)一份,征管科(综合业务科)一份。

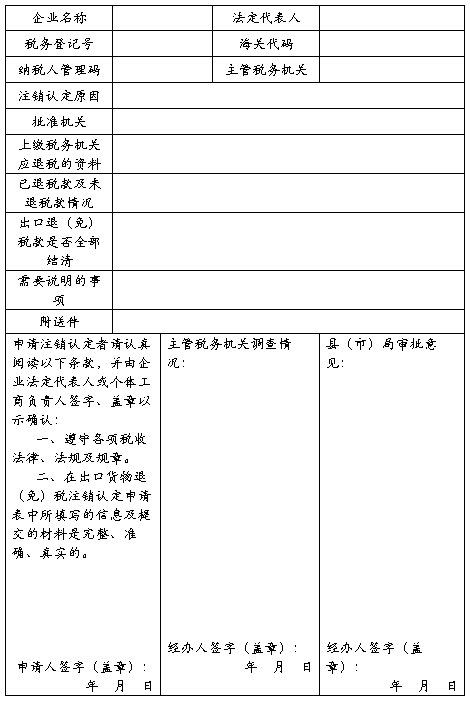

出口企业退(免)税注销认定申请表

本表为A4竖式,一式三份:纳税人一份,主管分局一份,县(市)局一份。

第二篇:税务变更及注销

二、变更税务登记

税务登记内容发生变化时,纳税人在工商行政管理机关办理变更登记的,应当自工商行政管理机关办理变更登记之日起三十日内,持有关证件向原税务登记机关申报办理变更税务登记;按照规定不需要在工商行政管理机关办理登记的,应当自有关机关批准或者宣布变更之日起三十日内,持有关证件向原税务登记机关申报办理变更税务登记。

(一)纳税人到主管税务机关申请办理变更税务登记。

(二)纳税人到主管税务机关领取《变更税务登记申请表》,并按规定填写。

(三)纳税人将填写好的《变更税务登记申请表》送交主管税务机关,办理税务变更登记应提供的资料:

(1)旧税务登记证件原件(正、副本)

(2)营业执照或注册证或登记证或其它设立证件

(3)单位地址证明(产权证、租赁协议);如为自有房产,请提供产权证或买卖契约等合法的产权证明原件及复印件;如为租赁的场所,请提供租赁协议原件及复印件,出租人为自然人的还须提供产权证明的复印件。如生产、经营地址与注册地址不一致,分别提供相应证明 必选

(4)验资报告或评估报告原件及其复印件(如为外商投资企业,则提供批准证书原件及复印件,如为外资银行、外资保险公司等外资金融企业,则提供银监会或保监会的批文,如涉及国有资产转让,则还需提供产权交割单)

(5)组织机构统一代码证书副本原件及复印件

(6)有关合同、章程、协议书复印件(有限公司提供)

(7)法定代表人(负责人)及财务负责人的居民身份证、护照或其他证明身份的合法证件复印件

(8)改组改制企业还须提供有关改组改制的批文原件及其复印件

(9)房屋产权证、土地使用证、机动车行驶证等证件的复印件

(10)加盖单位公章的税务变更登记表

(11)加盖单位公章的房屋、土地、车船情况登记表

(四)主管税务机关对纳税人提供的证件、证明、资料和《变更税务登记申请表》进行审核,负责终审。主管税务机关向纳税人发放税务登记证件。

三、注销税务登记

纳税人发生解散、破产、撤销以及其他情形,依法终止纳税义务的,应当在向工商行政管理机关办理注销登记前,持有关证件向原税务主管机关申报办理注销税务登记;

按照规定不需要在工商行政管理机关办理注册登记的,应当自有关机关批准或宣告终止之日起十五日内,持有关证件向原税务主管机关申报办理注销税务登记;

纳税人因住所、经营地点变动而涉及改变税务登记机关的,应当在向工商行政管理机关或者其他机关申请办理变更、注销登记前,或者生产、经营地变动前,向主管税务机关申报办理注销税务登记,并自工商行政管理机关或者机关批准变更之日起30日内向迁达地税务机关申报办理税务登记; 纳税人被工商行政管理机关吊销营业执照的,应当自营业执照被吊销之日起十五日内,向原税务主管机关申报办理注销税务登记;

境外企业在中国境内承包建筑、安装、装配、勘探工程和提供劳务的,应当在项目完工、离开中国前15日内,向主管税务机关申报办理注销税务登记。

对已办理出口货物退(免)税税务认定的出口企业,应及时结清其出口货物的退(免)税款,待结清退(免)税款并注销其退(免)税认定后,方可办理注销税务登记手续。

增值税一般纳税人应在清票时同时注销增值税专用#5@p防伪税控系统。

纳税人在办理注销税务登记前,应当向原主管税务机关结清应纳税款、滞纳金、罚款和缴销#5@p。 纳税人办理清税、清票时应提供下列相关资料:

1.《申请注销税务登记清税审核表》;

2.《#5@p购用印制簿》;

3.未使用的空白#5@p、未验旧#5@p存根联原件;

4.《上海市清理销毁空白#5@p登记表》;

5.税务机关规定应当报送的其他有关证件、资料。

纳税人清税、清票后申请注销税务登记时,应提供下列相关资料:

1.《注销税务登记申请表》;

2.《申请注销税务登记清税审核表》;

3.《上海市清理销毁空白#5@p登记表》;

4.《退出增值税防伪税控系统申请表》;

5.税务登记证正、副本;

6.企业和单位主管部门或董事会的决议或其他有关证明文件;外国企业常驻代表机构提供总机构同意终止的相关决议;

7.人民法院终结破产程序的民事裁定书;

8.工商行政管理部门发放的吊销工商执照的决定书;

9.税务机关规定应当报送的其他有关证件、资料。

因注册地、经营地变动涉及改变主管税务机关的纳税人,应向原主管税务机关提出申请。纳税人完成清税、清票(有预留#5@p除外)并提供资料齐全的,税务机关自接受纳税人正式申请办理迁移注销税务登记之日起,于25个工作日内完成核准手续。

税务机关在对迁移纳税人开展清票审核工作时,可根据纳税人要求,并视其正常生产经营需要,采取预留用量措施。

对纳税人申请办理开业税务登记的,符合办理条件,自受理之日起4个工作日内办结;对纳税人申请办理变更税务登记的,符合办理条件,自受理之日起4日内办结;对纳税人申请办理注销税务登记的,符合办理条件,自受理之日起30日内办结(注销税务登记申请,在缴清税款,缴销#5@p的基础上,一般30日内办结)。