审 计 报 告

x会审[2013]1209号

涟水县宏兴建筑工程有限公司全体股东:

我们审计了后附的涟水县宏兴建筑工程有限公司(以下简称贵公司)财务报表,包括20xx年12月31日的资产负债表,20xx年度的利润表和现金流量表以及财务报表附注。

一、管理层对财务报表的责任

编制和公允列报财务报表是贵公司管理层的责任,这种责任包括:(1)按照企业会计准则的规定编制财务报表,并使其实现公允反映;(2)设计、执行和维护必要的内部控制,以使财务报表不存在由于舞弊或错误导致的重大错报。

二、注册会计师的责任

我们的责任是在实施审计工作的基础上对财务报表发表审计意见。我们按照中国注册会计师审计准则的规定执行了审计工作。中国注册会计师审计准则要求我们遵守职业道德守则,计划和实施审计工作以对财务报表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的财务报表重大错报风险的评估。在进行风险评估时,注册会计师考虑与财务报表编制和公允列报相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。审计工作还包括评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价财务报表的总体列报。

我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

1

三、审计意见

我们认为,贵公司财务报表在所有重大方面按照企业会计准则的规定编制,公允反映了贵公司20xx年12月31日的财务状况以及20xx年度的经营成果和现金流量。

国富浩华

会计师事务所

中国 山东

中国注册会计师: 中国注册会计师: 二○一四年一月十六日 2

第二篇:20xx.8月审计报告

20xx年8月份经营情况审计

依据20xx年8月份利润表及利润核算明细情况,结合本单位性质和实际具体情况,主要从经营情况和核算方法以及内控管理做出正确评价和客观分析,并指出存在问题及改进措施和建设性意见,以便对本单位发展起到促进作用,使企业资产达到最大化。

一、 根据利润表对经营情况进行分析评价:

1、2013.1-8月份销售收入总额2231.8万元,比去年同期2492.6万元减少260.8万元,由于销售收入比去年同期下降,但今年利润率-1.14%比去年同期-2.53%减亏1.39%,同时利润减亏9万元;

其中:日化完成1759.5万元,比去年同期2015.4万元减少255.9万元,由于销售收入比去年同期下降,但今年利润率-0.16%比去年同期-3.12%减亏

2.96%,同时使利润减亏8万元;

美容完成472.3万元比去年同期477.2万元减少4.9万元,由于销售收入比去年同期下降,但今年利润率-4.78%比去年同期-0.01%增亏4.77%,同时使利润减亏1万元。

日化销售收入减少255.9万元主要原因:

截止8月底31个日化店,其中:有新增3个店增加销售收入50.8万元;其余28个店与去年同期比较只有6个店销售收入没有下降,剩余22个店均有不同程度下降,与同期比较减少销售收入191.3万元;没下降6个店与同期比较增加销售收入32.1万元;减少3个店与比同期比较减少销售收入146.8万元。 详见下表: 2013.1-8月份日化店销售收入与去年同期增、减比较名次表 单位:万元

1

美容销售收入比去年同期减少4.9万元。

2、2013.1-8月份综合毛利率44.91%,比去年同期40.5%增加4.41%,由于毛利率提高比去年同期增加利润87万元。

其中:日化店毛利率36.92%,比去年同期35.54%增加1.38%,由于毛利率提高比去年同期增加利润24万元;

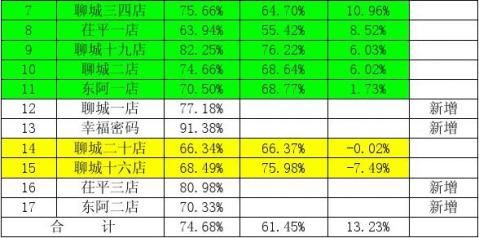

美容店毛利率74.68%,比去年同期61.45%增加13.23%,由于毛利率提高比去年同期增加利润63万元。

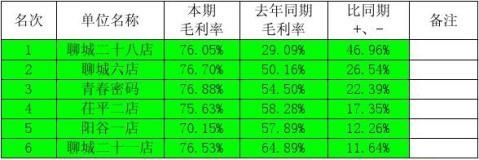

2013.1-8月美容店毛利率比去年同期平均增加13.23%,美容共计17个店,其中:新增4个店,只有2个店毛利率下降,剩余11个店均大幅度上升。具体增、减情况详见下表:

2

3、2013.1-8月份综合经营费用率29.49%,比去年同期27.54%增加1.95%,由于经营费用率上升使利润减少33万元。

其中:日化店经营费用率20.51%,比去年同期23.2%减少2.69%,由于经营费用率下降使利润比同期增加47万元;

美容店经营费用率62.93%,比去年同期45.87%增加17.06%,由于经营费用率上升使利润比同期减少81万元。

经营费用其中工资费用率:综合工资费用率14.54%,比去年同期14.3%增加0.24%,由于工资费用率增加使利润减少12万元。

其中:日化店工资费用率10.8%,比去年同期11.5%减少0.7%,由于工资费用率下降使利润比同期增加12万元;

美容店工资费用率31.15%,比去年同期26.11%增加5.04%,由于工资费用率上升使利润比同期减少24万元。

2013.1-8月美容店经营费用率与去年同期比较增加17.06%,共计17个店,新增4个店,剩余13个店只有2个店经营费用率下降,其余12个店均有不同程

3

4、2013.1-8月平均综合管理费用率14.15%,比去年同期13.48%上升0.67%,影响利润比去年同期减少15万元。

其中:日化管理费用率14.15%,比去年同期13.51%上升0.64%,影响利润比去年同期减少11万元;

美容店管理费用率14.15%,比去年同期13.34%上升0.81%,影响利润比去年同期减少4万元。

引起管理费用率上升主要原因是:一是由于销售收入减少260.8万元,使管理费用率上升1.31%,二是管理费用总额今年280.2万元比去年同期240.1万元增加40.1万元,使管理费用率上升1.8%。

管理费用与去年同期比较增、减变化详细情况如下表: 5、2013.1-8月平均综合财务费用率2.4%,比去年同期2.01%增加0.39%,由于财务费用率上升使利润减少9万元。

其中:日化店财务费用率2.41%,比去年同期1.95%增加0.46%,由于财务费用率上升使利润减少8万元;

美容店财务费用率2.37%,比去年同期2.25%增加0.12%,由于财务费用率上升使利润增加1万元。

4

直观利润大、小计算公式如下:

利润率=毛利率-经营费用率-管理费用率-财务费用率

2013.1-8月份利润率情况如下:

综合利润率=44.91-29.49-14.15-2.4=-1.13

日化店利润率=36.92-20.51-14.15-2.41=-0.15

美容店利润率=74.68-62.93-14.15-2.37=-4.77

以上经营情况从理论分析看:取决于利润大小首先是销售收入大小;其次是毛利率高低,再次是期间费用高低;期间费用高低直接受销售收入大小影响和人员多少、效率高低、固定费用大小、以及企业管控措施执行情况影响。也就是说利润大小是由销售收入大小、毛利率高低、期间费用(经营费用率、管理费用率、财务费用率)高低所决定的。换言之在于人的综合管理素质和管控执行情况。

6、2013.1-8月实现盈余总额307.3万元,比去年同期257.8万元增加49.5万元。具体详细情况如下表:

从以上总体经营情况看2013.1-8月份盈余水平好于去年,日化、美容虽然亏损(不包括专项业务光学士),但比去年减亏37.5万元,这主要说明与20xx年销售方案和管控措施直接关系;虽然销售额有所下降,但毛利率有较大提高;但美容店经营费用率上升幅度较大,比同期上升17.06%,使利润下降81万元,相对美容店要加强全面监控力度;销售额下降与所面临经济形势控制非生产性费用支出有直接关系,不但影响整体消费水平下降,还影响到生产非生产性消费产品的生产企业。

二、内控管理建议:

1、根据企业性质和企业自身具体情况制定切实可行销售政策方案,以及配套管控措施。

2、根据各店具体情况制定切实可行的激励措施,如:五项指标计划;既:销售收入、毛利率、经营费用率、管理费用率、财务费用率;实现底薪与计划完成情况绩效挂钩工资制。

5

3、销售政策和销售计划制一定要考虑企业积累和个人利益统筹兼顾原则,要通俗易懂,简便可行,具有较强明晰性和透明度,便于考核计算。

4、销售政策和销售计划出台要有激励措施,员工一看就明白,员工本人一算就知道销多少货、销什么货就有多少工资(底薪+提成:销售收入提成和销售品牌提成)。如:已实行根据毛利率高、低进行产品销售分类按比例和销售额计算工资,是一个比较成熟经验。企业经营好坏主要在于销售和内部管控执行情况,要总结多年来自身销售经验,对外学习要取长补短,从经营情况看要总结20xx年经验。

5、管控措施要以人为本,从人性化着手,能者上、庸者下,刚柔结合,既宽容又不失原则,立足于如何调动人的一切积极因素,引导员工对企业增强凝聚力和向心力。

6、加强资金管理,是企业管理一项重要工作,资金好比企业血脉,特别要对结算往来资金加强管控,要与对方及时对账,杜绝死呆账,减少非经营性不必要资金占用,减少不必要损失,减少非经营性费用支出,提高资金营运率。

7、加强财务管理,体现管理者基本管理职能,要充分发挥财务会计观念总结和反映基本职能,及时准确完整为决策者提供可靠的财务会计信息。

8、发展企业文化,更重要是提高全员综合素质,爱岗敬业,追求完美,善始善终干好本职工作,促进企业更好发展。

9、加强营业收入和营业成本核算,主要是根据商品销售价格,制定促销折让政策;以及发生的可控营业费用。

二〇一三年九月

6