���չ(000537)��˾��������

��贴�

10906303

�������

��˾��������Ҫ��

��˾����������չ�ɷ�����˾��һ����Ҫ���·��ز���������Ʒ�����۵Ĺ�˾�������ز������뾭Ӫҵ����˾����Ҫ��Ʒ�Ƿ��ز���������Ʒ�����ۡ���ס�Ƶ꼰�����Ƶ�Ͷ�ʡ��������ޡ�³�ܼ�������˾���б���˾10,263.293��ɣ�ռ�ܹɱ���20.017%��Ϊ����˾��һ��ɶ�����ֹ20##��12��31�գ�����˾�ۼƷ��йɱ�����51271.7581��ɡ�

��ҵ��λ�����ز�ҵ���ۺ��Եij�������ҵ�������������ͨ�������������Խ��ڡ����ġ��ҵ��50�����ز�ҵ��ֱ�ӵ��������ã��������Ⱥ�ڵ���������ϢϢ��أ��ھ��ú���ᷢչ�о�����Ҫ�ĵ�λ�����ã��Ѿ���Ϊ�������÷�չ����Ҫ֧����ҵ֮һ�����˽⣬��ֹ20##��6�£���һ�ٶ�����еķ��ز���˾�У�80%���ҵĹ�˾��ӯ���� ���ɼ����ز���ҵ���������ж�ߡ���ֹ20##��12��31�գ����չ��ͬ��ҵ����Ӫҵ����������55������������������69������ë��������12�����۾���������26�����ʲ�����������6��ÿ������������29���ɼ����չ����ҵ�л��ǿ��Եģ����ڽϺõ�λ�á�

��λ���������չ�ɷ�����˾λ������У�����˾��Ҫ��������ķ��ز����������켴��ֱϽ�У������������������Ȳ���չ���dz����ڷ��ز���ҵ�ķ�չ�����⣬�����µij�������滮����Ľ��У����������������ع�ģ����һ����Ϊ���ز��ķ�չ�ṩ��һ���������ķ�չ�ռ䣬���ϵ�·�����������������ļ��ٷ�չ�������Ľ�ͨҲ���Է������������á����췿�ز�������ֹ���Ӧ������ɼ��Ƿ��ز������̵Ĵ�û��ᡣ

��˾������ҵ�ķ�չ

1.��ҵ�ķ�չ��ʷ�ع�

��1958�꿪ʼ�����ز��չ���У��й����ز��г��Ӵ���ʧ��ֱ��1979�꿪ʼ�������Ƹĸ�й����ز�ҵ�����˷�չ������������չ�ٶȻ��֣��й����ز��г����¿ɷ�Ϊ���������Σ�

��һ�Σ�1979��1991�꣬�й����ز��г����ճɳ���1980��4�£���Сƽ�����˹��ڽ���ҵ�ͷ��ز�ҵ��̸�����˺�ȫ�й���ʼ�˳���ס���ƶȵĸĸ1990�꣬�й�����Ժ�����ˡ������������ʹ��Ȩ���ú�ת�������������͡�����Ͷ�ʿ�����Ӫ��Ƭ�������й����취�����ټ����ֶ��������ŵĴ������ã�1991���°��꣬���ز��г����������ԵĻ������ơ�

�ڶ��Σ�1992��1997���й����ز��г������γɡ�1992������ڵ�Сƽ�Ϸ�̸�����ƶ��£��й����ز��г�����ȫ�淢չ���ڷ��ز����ȷ�չ֮���й��漴��ȡ��һϵ�е��ش�ʩ�����ز�ҵҲ�����ӭ�����ԡ�1997����dz����˸�������

�����Σ�1998-20##�꣬�й����ز��г��������µķ�չʱ�ڡ��������Ĺ����������£��й����ز��г�����תů�����ز�ҵ��������ĵ�������ĭ�ɷ��ѵõ����ƣ��ټ��Ϻ�۾��ÿ�ʼ�����ȶ���չʱ�ڣ���˹��Ҳ�ȡ��һϵ�д�ʩ���������ز�ҵ�ķ�չ���ɴ˷��ز�ҵ��ʼ���븴��ʱ�ڡ�

���ĽΣ�20##�������뷿�ز����ؽΡ��ӡ������������������������ӡ����ء������ٵ��ء��������Ͽط�����121������δ�����й����ز��������µ����߿��顣20##���������й����ز���۵������߲��ϣ����ܼ�����Ϊ�����̵���ʤ��̭���������һ��������Դ���ٷ��䣬��Ӧ���Ƿ��ز���ҵ�г���չ���Եĵ����źţ���ҵ�淶�ԡ��ṹ�Ե������������չ�����й��ķ��ز��г����ɴ˲����µķ�չ�Ρ�

2.��ҵ�ڵIJ�����������

���г��̵ľ�����

�����ҹ����з��ز���ҵ�࣬��ҵ���жȵͣ�������ǿ����Ʒ�IJ����ִɱ����������أ��������з��ز�֮��ľ��������Ǻ�������

DZ�ڽ����ߣ�

���ȣ����ز��Ľ�����˳��ı��ݺܸߣ���������ҵ�ڶ�ʱ���ڽ��뷿�ز��г�����ռ�г�����Σ����Ž����������Է��ز��ĵ��ؼӾ�����жԷ��ز��Ĵ�����������ٻ�����ð�ս��뷿�ز��г������ߣ������߸�ѹ�������ѹ�;����»�������£����ز���ҵ�Ѿ�����ȥ�����ǵij�Ϊ��������ʵ����֮�����ڽ�����ż��ߣ���Ʒ���컯С���ʱ���Ҫ��ߣ��������������ƣ����Խ��뷿�ز���ҵ���½�������вС��

�����Ʒ��

���ز���ס��������Ʒ����������Ʒ���������Ʒ������������ס��������ס�����������÷�������������ס���������С��Ȩ���͵�λ�Ĺ�����ס���������˽⣬�����ı�����ס����Ŀ���࣬���ҵط������ָ������Ժܺõ��ƶ��䷢չ�����������ı�����ס������������ס����������������в����Ʒ������Ҫ��λ����С��Ȩ���Ĺ��������̫���������߲�Ը��������Ϸ�����֪�����������Ʒ��ȱ�ݱȽϴ�������������в����Ʒ����

�������������

�����ҹ��Ƹ�����ƶ�����⣬������Ƹ��������������У���ס����������ı���Ʒ���ر��������ᣬ��Ů�ɼң���ϣ������һ��ס����Ϊ�պ�����ı��ϣ������ҹ����ز��г����ǹ���Ӧ��ģ����ʹ�����������ߴ�ѹ�������۸��������������ٳٲ���������۸���ڴ��������˵��ң���ɼ��ġ��ɴ˿ɼ����й����ز��������ߵ��������������

��Ӧ�����������

�������������IJ����У������´�����ƹ��������˿��û�д��������̶Է��ز���¢�ϣ��������ز��ĵ������ǽ�һ����һ�ɣ��������Ѿ��������������ڡ����ߣ����ز��г���û�����Ʒ�����ֻ��һ�ֹ�Ӧ�̣���Ӧ�̵���������õ���ߡ����ԣ����й������ز���Ӧ�̵���������Ƚ�ǿ��

3.��ҵ���������ڷ���

�ҹ����ز���ҵ�����������ڽΡ�20##-20##�꽫���ҹ����ز���ҵ�������ɳ����ڽ���˥���ڵ�ʱ�䴰��,Ŀǰ�ҹ����ز���ҵ����������˥���ڵ�ǰ�ڽΡ��������ڶ���,�ҹ����ز���ҵ�����ڱ��������������ڵ��к��ڽΡ�

���ز���ҵ�ɳ��ԡ�ӯ�������������ڱ��ּ�Ԥ�⡣2000��20##�����ҵ�ɳ��ԡ�ӯ������������ҵ�ؼ�ָ�궼ʮ�������֤���ҹ����ز���ҵ�������ڵĴ��ڣ���֤�����ҹ����ز���ҵ��ǰ���������ڽΣ��ɴ˿�����Ϊ�в�ҵ���������ӽ��µĹ�ֵ�ж���Ͷ�ʲ��ԡ����ز�������Ϊ������۾��õ�һ���֣������������۾��ò���ȫ��ͬ����Ҳ���۾���һ�����ܵ��������ص�Ӱ�죬�������Ե����ڲ��������ڷ��ز��������̽���Ҳ���ڸ��ա����١�˥�˺������ĸ��Ρ������ĸ����У����ز��г����ֳ�����ͬ��������������˵�����սο�ʼ��ǰһ���ڵ���͵㣬�����ͼ۸���������ˮƽ�����ž��õĸ��ա������Ļָ���������������۸�Ҳ��ʼ������������������������ز�����Ҳ��ʼ���ӣ��������ز�Ͷ���߿�ʼѰ����ᡣ���ŷ��ز��г��Ľ�һ���������г������߳����ֹ������������г��ͷ����û��г���ʼ��Ծ�����зӴ�Է��ز��İ��Ҵ����������������������ʽ�Ҳ��ʼ���뷿�ز������ƶ����ز�ҵ��ǰ��չ������һ��ʱ�ڷ�չ���ز�ҵ��ʼ���뷱�ٽΡ����ٽ��Ǿ������ڵĸ߷�Σ���Ͷ���������������IJ������ų����˲������������̼��۸�Ѹ�����ǵ��ϸ�ˮƽ�����ز�������Ŀ�ͽ���������һ�����Ӫ�����������ҵ����ҵ��ʮ�Ը߶�����Ŀ������������ز�ҵ�����ز��۸������ٶ����Լӿ죬���ز���ĭ���ֲ��������͡����а��Ҵ��������������ز��г���Ͷ�������ɷ磬�������ձ���������������ǰ���ǣ����۸߲����ʣ��۸���ĭ�ɷּ�����Ὺʼ��������¥�г�����˥�˽γ����ھ������ڸ߷��ȥ�����ں�ۻ���������ߵ�ͻȻ�ı䣬ʹ�������˶Է��ز��г���ʼ���ۣ������۷��ز������·��ز�Ͷ�ʵ�Ͷ���߳��ֿ���Ҳ���뵽���۵����С����ز��۸���ֱ��������ز���ĭ��ʼ���ѡ����ڷ��۵ı�����ʹ����ҽ����г�����Ը�ܵ����������������ʹ����������ת�����Ѷ��ֻ������ۡ����ز���ҵ��ʼ�����Ʋ�������Ҳ���ڷ��ز�����IJ�����������ٽ��ڷ��ա�˥�˵ķ��ز�ҵ�������ÿ�ʼ���£����������ή��������������۸�Ѹ����Ծ��������������١����ز����ۼ۸�����ˮƽ��������˥���ڵĵ����½������ز��۸�������ˡ����ڷ��۵ij����µ���ʹ�÷��۽ӽ��������ƽ���ɱ������ز���ĭ��ȫ���𡣴�ʱ�г������嵭���г������ʾӸ߲��£����ز���ҵ�Ʋ������ձ飬�����ڷ��ز�����Ĵ��������������ء������г�����Ĵ��ںͷ��ز������ĵ��������ۿ�ʼ�����µ�����ά����һ���ϵ�ˮƽ�ϡ��������Ǿ������ڵĹȵף����������εĹ�ȥ�����������ֲ��븴�սΣ���ʼ�����µľ������ڡ�

4.��ҵ��PETS����

P(���ߡ����ɣ����ڷ��ز���ҵ�У���Щ���ؿ���������۾������ߡ��������ߡ��������ߡ����ز���ҵ���ߵ���������Լ������뷿�ز�������ҵ֮��Ĺ�ϵ���������ĺ�۾������ߡ������������ص��������������Է��ز�������ҵ�Ŀ�����Ŀ��̬�ȷ����仯ʱ�������������˶Է��ز�������ҵ����Լ�����ķ��ɡ�����ʱ�������̵ľ�Ӫս�Ա�����֮����������

E�����ã����ڷ��ز���ҵ�У����ɾ��û����Ĺؼ�Ҫ�ذ���GDP�ı仯��չ���ơ�����ˮƽ�������֧������ˮƽ������ˮƽ�Լ�Ӱ�쾭�������Ĵ��¼���

T�����������ڷ��ز���ҵ�м�������ָ����Χ�Ʋ�Ʒ��ƣ��������ֹ滮��������˼�롢���������Ȼ��ָ����ָ��ҵҵ�����漰�ĵ������г��ĵ�����������Դ����̬�Ȼ������ڷ��ز���ҵ��ָ���Ƿ��ز������̿�����Ŀ���ڵĵ������г���������������ѹ���ϸ��£�����Ҫ�����ߵĽ��죬��Ʒ�ľ����Ѿ��������Ƿ�����صľ��������ǰ����ܱ�������Ʒ��ơ�������������ȶ�����صľ�����Ŀǰ���ڻ����ķ����ɷִ�������������������ˮ�Ļ������Ӿ�����������������

S������Ļ������ڷ��ز���ҵ�У�������ỷ����Ҫ�ذ����˿ڹ�ģ������ṹ��������̬����������ֲ����˿������ԡ��������ֵ����ȡ���ͬ���У���ͬ��������Ⱥ�Բ�Ʒ����ͬ������������һ��������һ��������ĸ����������Ա�Ҳ������

��˾��ӯ�������ͷ�չ�����ķ���

1�� ��˾�ľ�Ӫ��������

20##�꣬��˾����Χ�����巢չս��Ŀ�꣬��Ը��ӵ��������Ͷ����г�����

������ȫ���ص㹤���ƻ�����˾�����Ž�һ�£�����������ƽ�������Ӧ�Է���

���г����أ����ƿ������࣬����Ӫ�����ԣ���˾��չ��������̬�ơ���˾���»�

�����йط�����³̹涨����������ְ�𣬲������ƹ�˾�淶�����裬�ƶ��˹�˾

�������ȶ��ķ�չ����˾�Ϻõ������ȫ��ĸ������

��˾ȫ��ʵ����Ӫҵ������17.81��Ԫ�������ܶ�5.78��Ԫ�����������й�˾�ɶ�

�ľ�����2.8��Ԫ���������ƽ������ÿ������0.55Ԫ/�ɣ��������ƽ�����ʲ�32

.84��Ԫ������������10.39%�����������й�˾�ɶ���������Ȩ��11.68��Ԫ������

������31.54%��ÿ�ɾ��ʲ�2.28Ԫ����Ȩƽ�����ʲ�������27.24%��

������20##�꣬��˾�ƶ����ˡ��ڲ����ƹ����취�������ܾ�������ϸ�������»�����

����ϸ�����ڲ�����ƶȡ������ʲ���ֵ�������ƶȡ���������Ͷ�ʹ淶������Щ�ƶȹ淶���ƶ������ڹ�˾����ļ������Ч���У���һ�����ƹ�˾�ľ�Ӫ������ϵ��

20##�꣬���»Ὣ���ݹ�˾���巢չս��Ҫ����ȷ���Ĺ���˼·���ص㹤����

����������֯��ʵ����Ը��ӵ��г������������ĵ������ߣ�����Ӧ�ԣ���߷���

��ץס����������������׳��˾ʵ����ȫ����ɸ����Ŀ�꣬ʵ�ֹ�˾���ٽ�

����չ��

2�� ��˾�ľ���������

��³�ܼ�������˾�������չ�ɷ�����˾�Ŀعɹ�˾�����й��չ20.02%�Ĺɷݡ���³�ܼ�������˾Ҳ����Ҫ���·��ز����������۵ģ����չ��Ϊ�����ӹ�˾�ܺõı����������ľ�������³�ܼ��ŶԹ��չʵ�пع�֮��³�ܼ��ű�ʾ�ڹ��չ�������ز��ij������Dz����ٴ����µķ��ز�ҵ���ڹ��չ���з��ز������ij����У������չ���ʽ�ʵ�������ԭ�����Ի���µķ��ز���Ŀ����³�ܼ��ſ��������������ƻ�øõ���Ŀʱ�����ڻ�ȡ�õ���Ŀ����ͬ����ҵ�����½�������ת�ø����չ���ȡ������ʽ�ɹ��չΪ�������������չ���������н��з��ز������ij���֮��ij��н��з��ز�����ҵ��³�ܼ������ڸõȳ����п�չ���ز�����ҵ��ʱ����³�ܼ����ڸõȳ����в��ٿ����µķ��ز���Ŀ����ͬ����չ�����ھ�Ӫ�ķ��ز���Ŀ��ͬ�����������������չ�Ȩ���ȡ������ʽ�ɹ��չΪ������������˵���չ����������һ��ǿ��ľ������֣���������ת�����˰��֣������ڷ��ز���ҵ�ķ�չ�кܴ�İ�����

��Ȼ���չͬ�����ⲻ���������ز��̵ľ�����������������������£����ľ����������Ƿdz�ǿ�ġ�

3.��˾�ijɳ��Է���

ʵ���ɶ���פ

����ͨ���������ʲ����飬��˾Ŀǰ��һԾ��Ϊ�Է��ز�����Ϊ��ҵ�ĵز���˾����˾��ʵ���ۺ��³��ϵΪ����������������ҵ��Ŀǰ����³����Ӫҵ��Ϊ���ز���������ӵ�з��ز�������������,����ɶ��������빫˾��Ŀ�ľ��ǰ�����Ťתҵ��״�������ҽ���˾��Ӫҵ���ӵ����豸����ҵ�ز�ҵת�ͣ����ң�³�ܼ���ǿ��ķ��ز���Դ��Ϊ��˾�ĺ�����չ�ṩǿ����֧�֣���չǰ��ֵ�ÿ��á�

��������ز�ҵ���ٷ�չ

ֵ��ע����ǣ����徭�����ѱ���ʮһ�塱�滮��ȷ��Ϊ�ص㷢չ�ľ�����֮һ������Ϊ�������ǡ������ǡ������Ϲ�ҵ���ء�������������֮����й����õ�������������Ŀǰ������Ҳ���ҹ��Ĵ�ֱϽ���з����۸���͵ij��У���ˣ�δ���ز�ҵ�߱������ķ�չ�ռ䡣

����˾ʵ�ʿ�����³�ܼ����ʱ�ʵ���ۺ��ܹ�˾��������Ʒ����δ���������ֿ��𣬵����ǵ����徭�����ķ�չDZ��,�õ����ĵز�ҵ�߱�������չ�ռ䣬��˾�����������棬ҵ�������ִ��������

�������������չ�кܺõijɳ��ԣ���չ����ǿ��

��˾�������

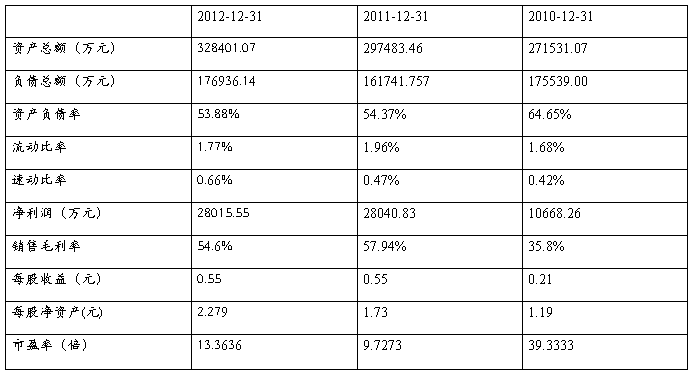

1�� ���ʷ���

��˾����״���Ƚ������ڳ�ծѹ��С������������ĩ,��˾���ʲ���ծ��Ϊ53.88%,�����ܸ�ծ17.69��,��ծ��Ԥ���˿���Ϊ9.51�ڡ��۳�Ԥ���˿���ʲ���ծ��Ϊ21.75%,������ҵƽ��ˮƽ����ĩ��˾�ֳֻ����ʽ�11.62��,���ж��ڸ�ծΪ0,һ���ڵ��ڳ��ڸ�ծ��8900��

�ֽ���״�����Ը��ơ�12�꾭Ӫ������ֽ�����18��,������Ʒ�����������17.66��,�ֽ����뾻��Ϊ7.7��Ԫ,����������1�����ϡ���Ҫ������ĿΪ³���dz��Լ������,ë���ʽ�11������17.8���ٷֵ㡣Ͷ�ʻ�������ֽ���������Ϊ5142��Ԫ,����������8��,��Ҫ������Ӫ��ҵ�˱�³��(����)��������˾���Ź����Լ����ڼ��ٹ̶��ʲ��㹺���¡�

2�� ����ָ������ȽϷ���

20##��ҵ�������������ƽ����˾20##���ʵ��Ӫҵ����17.8��,ͬ������19.85%;ʵ��Ӫҵ����5.78Ԫ,ͬ������0.78%;���������й�˾�ɶ��ľ�����Ϊ2.8��Ԫ,ͬ���½�0.09%;ʵ�ֻ���ÿ������0.55Ԫ,��11���ƽ,��������Ԥ�ڡ���˾��ĩ���ʲ�32.84��Ԫ,ͬ������ 10.39%;���������й�˾�ɶ���������Ȩ��11.68��Ԫ,ͬ������31.53%,��Ȩƽ�����ʲ������ʴ�27.24%���ʲ���ծ�����꽵�ͣ�˵����ծ�ܶ�ռ�ʲ��ܶ�ı��ʽ����ˣ���ծ����������ǿ�ˣ���Թ�˾�����������������ӯ��״�������������ƽ������20##����½��ܶ࣬���ϵ���⼸�������䲼�ķ������ߣ�����˵�������������Ĵ�ѹ�ķ��ز���չ���ȵ����ơ�

3�� ����ָ�����ȽϷ���

ͨ������Ƚϣ����չ���ʲ���ծ����ͬ��ҵ����Խϵͣ���˵����˾�ʲ���ͨ����ծ�O���ı����ϵͣ�ծȯ�˷��Ŵ���İ�ȫ�̶Ⱦͽϸߣ����ڳ�ծ������ǿ����ͬ��ҵ��ȣ����չ������ë����Ҳ��Խϸߣ�˵���ù�˾�нϺõ�ӯ��ˮƽ�������������ٶ���������ҵ�д����м�ˮƽ��˵�����Ķ��ڳ�ծ����һ�㡣ÿ��������һЩ����ߵĹ�˾�нϴ���ͨ���ϱ����������չ��ÿ�����治�����̵ز�������֮һ��

4�� ����ָ���ۺ����۷���

���չ�ɷ�����˾�����������

ͨ���������֣��������չ��ӯ������ǿ����Ӧ���Ƿ��ز�������ҵ��������ơ���ծ������������Ϊ���ز���ҵ�����������ʽ������٣����ʽ�Ͷ�뵽�����Ľ�����ȥ�������Dz��ָ�ծ���ز�����Ҫ������������ߵ��������ɳ�������ǿ���������ỷ���£�������һ���������÷�����������˵�����ز��ijɳ����ǽ�ǿ�ġ�

�ڶ�ƪ����˾������״���з�������

�����Ϲ�˾������״���б���

�����Ϲ�˾��1999�껮������ľ����ֹ�˾�������ڹ�˾�Ĺ����ϣ��ӹ�˾����֯�������������ƺ����ƶ������ž�ı�����dz�Ч������˾�ۺϾ���Ч�������ʵĿ���������С��ÿλԱ�������������������ü��������ǵ��ͳ���ò�����ŷ��츲�صı仯���������������ǵ�Ա���ڸ��������ʶ��ڲ�������……�����еı仯��������“�ĸ�”�����������Ϲ�˾�ķ�չ����ҲԴ��“�ĸ�”��

���������Ϲ�˾�⼸���뻮������ľ����ֹ�˾֮ǰ��ȣ���Ȼ�ڸ����涼ȡ����Խ�ijɼ������������ڸ������涼���þ��ƾ����ˣ���������˵������Щ�������û��д��ܴ�ĸ�����������Ǹĸ������ݶԹ�˾������Ĺ���������еij������У���˾Ŀǰ�Ĺ�����״��4����ķ������Է�����

һ�� ��˾����֯��������

��˾����֯�ṹ���ü���˵����ָ��˾����ɽṹ��ܡ����������Ϲ�˾����10λ��˾�쵼��һ������9��ְ�ܲ��ҵĹ�˾���أ�24��������λ��ɵ���Ա�ض࣬������Ӫ��Χ������������Ӫʵ�塣

10λ��˾�쵼����ְȨ�ֹ����ֱ�Ը�����ĸ����ش�������п���ָ�Ӻ�Э���ѹأ�������Թ�˾�ķ�չ�滮�ƻ����ش�������о��ߡ�

��˾���ص�9��ְ�ܲ��Ұ���ְ�ֹܷ��ֹܹ�˾24��������λ�ĸ������������������������ϵ���á��ӹ�����ģʽ����˵���ھ���ʽ�ṹ��������ʽ��Ҫ�Ǻ��������Ĺ�ͨЭ���������ʺ����ҹ�˾����������Ҫ��

24��������λ�������Ϲ�˾���쵼�����£����Խ�����Զ������������������Ӫ���

��˾��֯���������ò�����һ�ɲ���ģ���Ҫ���Ź�˾Ϊ��Ӧ�ⲿ����������ȡ�÷�չ��������Ȩ��Ҫ����Ӧ�����ĸ�ġ��Թ�˾���ſ��ҵ����飬��ƻ��������飻����������רҵ�����飬������豸���̹�˾�����������ģ�����������רҵ��λ�ĸ��ƣ��繤��ע������º������������������ι�˾����Щ����Ϊ��ʵ���˲š���Դ������רҵ�淶������Ч���ƹ����� ��ǿ��ҵ����ҵ�������ľ�������ĸ

�����ĸ�ijɹ������Ӧ����ʵ��������֤���ģ�����Ŀǰ���ڹ�����ҵ��չ�������ҹ�˾Ŀǰ����֯�ṹ�������ĸ����ڱ��С���ʵ�ʵ�����ʾ���ҹ�˾Ŀǰ��������������ƺ���������в�������֮������������˵�������ﵽ���˲š���Դ�������ɱ���Ч������ߵ�Ŀ�ġ�

Ϊ��ʹ���������Ϲ�˾��һ���ܹ�˳Ӧ��չ�����ܲ���ǿ��Ĺ�����֯����֯�ṹ���õĸĸﻹ�������������кͿ�չ��

���� �쵼ְȨ�����š���λְ�ܵ���ʹ״��

��˾��10���쵼ְȨ�ֹ������ص�9��ְ�ܲ��Ҽ�24��������λ��ְ�ֹܷ��������Ǹ����ҹ�˾������Ӫ�����ij����ܿ���Ҫ�����ֵġ�9��ְ�ܲ��ҵĿ������ü���Ա���������ڲ��ŷֹ��Ļ����ϣ�Ϊ��ɲ��Ź��ܶ���Ӧ���ú��䱸�ġ�24��������λ�Ǹ��ݾ�Ӫ��Χ��ְ�ܲ�ͬ����Ϊ��ҵ����ҵ��רҵ�����õ�λ���ֱ����Բ�����Ч����ְ�ܶ��ඨԱ��

Ϊ�˽�һ��������������㡢��λ�뵥λ����λ�벿�š������벿�š��ֹ��쵼�뵥λ������֮��Ĺ������桢����Ȩ�ޣ�Ҳ����Ϊ�淶�쵼ְȨ�����š���λְ�ܵ���ʹ����˾���ƶ����·��ˡ������Ͽ�̽�������ţ���λ��ְ���쵼��λְȨ�����淶������˾��������λҲ����Ӧ��д�˱���λ�����淶�ֲᡣ����ƶ���Ϊ�����쵼�����ż�����λ��ȷ����ְ��Ȩ�ܣ�Ϊ���õ���ʹְȨ������ְ���ṩ���ݺ淶��ʹ��ȥ����ְ������ɵ����ó�Ƥ��������Ťת��

�����š�����λ������صĹ���ְ�ܶ��Ѿ��ƶ��˻������ƶ�����һϵ�еĹ����ƶȡ�ʯ��������Ӧ��˾�ȵ�λ����ͨ����صı���ϵ��֤�����ʳ�Ŀǰ���ڻ�������ϵ��֤��������Ӧ��˵�Ǽ�����£�˵���ڹ����ϣ��Ѿ���ʶ���ƶȻ����������淶����������Ҫ�ԣ�����������ʱ��������ӹ졣��˾�������ⷽ�滹����ͺ���Ϊ��˾�ϼ���������Ӧ���ڴ˷��澡��ﵽ����ϵ��֤����һ�����ܹ����������ϵͳ��������ˮƽ����һ�����ܹ������ڸ��õ�����������������õ�ָ������������λ�Ĺ�����

��ȫ�ֿ۵���������˾������Ϊ��˾���������ְ�ܲ���ȴδ�ܳ����ȫ�ֿ��ƹ�����ְ�ܡ�ԭ����4���棺��һ�����ű�λ����̫���Լ�����ˮƽ������ɹ�˾ȫ�ֿ��Ƶ��������㡣�ڶ��������Ź���ְ�ܶ�λ�����©�������ͽ���������ʱ�г��֡����������ƶȺͲ��Ź�����ʶ�϶����ܴ�ʹ����֮��ĺ���Э����ֵ�λ������Ӧ�ò�ȡ��Ŀ������ʽ��������Ŀ�����մ��Ҳֻ��ģ����Ŀ����ģʽ���У����ʹ��һЩ��Ŀ��ijЩ�������ܵ�ȱʧ�����ġ���˾�������ڵIJ���ְ�ܻ��ֶ��ԣ�һЩְ�ܵķֹ���������������Ҳ�����һЩ����ְ�ܲ�����ʹ��λ��

�Ի��ظ����źͲ��Ÿ�Ա����˵����˾������ְ����ʹ�ϳ���Ҫ��ǿ�����ŵĹ����ƶȵĽ�����ȫ����ץ��ʵ֮�⣬�ؼ���Ҫ�������ع�����Ա�Ĺ�����ʽ����̬�ȵ�ת�䣬�ټ��Ϲ���ˮƽ��רҵ֪ʶ���ܲ�����ߣ���������ʹ����ְ�ܵõ�ʵ���Ժ���������������һ�����ȵ��ֲ���һ������ɵ�������Ҫ�Ӵ����ۣ�С�����֣���ץ��и����˾���ع���ְ�ܵ��������ⲻ����ϵ����˾�����������⣬����Ҫ���ǹ�ϵ����˾��չ�Ŀ��ƺ��ƶ����⡣

���� ��˾����ְ�ܶ�λ

��˾����ְ�ܶ�λ�ڴ���ָ��˾���صĹ���ְ�ܶ�λ���ڡ������Ͽ�̽������˾���ţ���λ��ְ���쵼��λְȨ�����淶������ȷָ������˾���ص�ְ�ܶ�λ�ǹ������ල������

�������淶��������ȷ�Ĺ�˾����ְ�ܿ��Ƽ������ں��Ǻܷḻ�ġ���Ҫ���ظ����쵼�������ż��乤����Ա�Ӹ������������᳹�侫��

��ʵ�ʵ�����ʾ����˾���ض�λְ���������������ȥ����ȣ����кܴ�̶ȵĸ��ƺ���ߡ�����һЩ���涨λְ�����л��ܲ���λ����Ҫ������3�����棺һ�ǹ�˾���ز����ձ���ڹ����ƶȺͰ��³���IJ���ȫ��ϵͳ�Բ�Լ�һЩ�ƶȱ����Ŀ�ִ�кͿɲ����Բ�����⣬��ɹ���ְ�ܲ��ܺܺõ����С�����һЩ�ලֻ������ʽ����������λʵ�����֪֮���ٻ�ȫ��IJ��ܻ�����ͨ���˽⣬����ʹ��һЩ�ÿ��ƵĻ��ں���Ŀδ�ܳ����Ч�صõ����ơ������ڶԹ�˾�쵼���߷����棬�ܹ���ΪŬ���Ĺ�������ȱ��̽�֡�˼���ͼ�ֵĹ��������ڶԹ�˾������λ�ķ���ְ���ϣ������ԭ�������ò������ľ���

��ʵ��˾����ְ�ܶ�λ�ܼ�Ҳ����ȷ����Ҫ�������Ⲣ�᳹�����幤����ȥ����Ҫ�������ҵ��������ˮƽ����������ͬ����ְ�ܶ�λ���ж�����ʵ���С�

�ġ� �Լ����ش�����ĵ���

��һ����˾�ľ�Ӫ������������ĵ����������

���ݶ������Ϲ�˾Ŀǰ�ľ�Ӫ�����ƶ���ϵ�ĵ��У�������������Է�����

��һ���Ǵӹ�˾�ľ�Ӫ�����ƶ���ϵϵͳ�ĵ��з��������ִ�����������ȱ�ݣ�

1�������ƶ��������ƶ���ϵ�����ס����������еġ������������취�������Ƹ�Ϊ����������취������������Ҫ�����������ͺ�ͬ���㣬�ƶ���ͬ���㷽���ְ��ֹ�������Ҫ���������Ա�淶��ͬ���������ļ�ء�

2��������������ơ�һ���������е��ƶ��У��ƻ��´�������������ȫ�������Ҫ��ĸ������ݣ��Բ�����Ŀ�������ݡ�������������Ҫ�ɹ�Ҫ��Ԥ�㡢����ʱ�䡢���ʱ��ȱ�������������ɺ��������Ļ��ң���淶����������һ���ľ��롣��һ��������Ȩ���㵥λ�������Ŀ��δ��������������Ĺ淶Ҫ�������ɻ��㵥λִ���ϵĿ��Ʋ�����

3����ƹ������棬�����̽�����Ŀ�������ȫ�淶����������Ŀ�����û����Ӧ���ƶȺͳ������淶������Ӱ���������Ŀ���С������ǿ��ƹ������ر��Ǽ�����ƹ������ƶ���ƹ����ƶȣ���ϸ�涨���Ҫ�����ݡ�����ʽ�ȡ��������ɹ��̼�������������ƣ�����������Ŀ��ƣ����ɴ˴ﵽ���Ρ�Ȩ����������ƥ�䡣

4����Ŀ�����ƶ�ֻ��2000���ƶ��ġ�������װ���̹����취����δ�γ���Ŀ�������еĻ������ܣ�������Ŀ�����Ķ�λ��ȷ����ͨЭ���������㣬ʹ�༼������֡��ಿ��Э������Ŀ���в�����������ȷ�涨��˾һ����Ŀ���������п�ܣ�ʹ��˾����Ŀ����������һ��ͳһ�IJ��գ�������ĿЭ����˳����չ��ȷ����Ŀ����˳����

5���滮���ƻ�����û���ƶ����淶�����е��ƶ�ʵ��������Ϊ�����ƶ����ã���ɹ滮�ͼƻ������Ĺ���ȱʧ��

����ȫ�����ƻ������涨����ս�Թ������г��ڷ�չ�滮����������ƻ������Ͷ�ʼƻ�������ʽ�ƻ�������ȫ�����룬��ȷս�ԡ��滮���ƻ��ĵ�λ�����ã����乤��ԭ�������ݡ�����Ҫ��ְ��ֹ����������ݡ����Ƴ�����Ҫ�����������ͳ�����Ҫ��ͳ������ȷ��������������ϸ�Ĺ涨��

Ŀǰ������ʽ�Ԥ��ʵ���Ͼ�������ʽ�ƻ���һ���֣���Ҫ���������к������з��üƻ���ȱ����ĿͶ�ʼƻ�����ʱ���Ը��ݹ�˾��ʵ�����������ĿͶ�ʼƻ��ı��ƺ��������������Ĺ涨������ȼƻ������µ���Ŀ��������ݡ�����Ҫ��������������ϸ�Ĺ涨����Ϊ������һ������ƻ������ƶ��С�

�ڶ�����ͨ���Թ�˾Ŀǰ�ľ��徭Ӫ�����ƶȵĵ��з�����������£�

1����������Ŀǰ�ڹ��������취��

��һ�� ����

��ָ������Ŀǰ�ڹ�����ָ����滮�Ρ���Ŀ������Σ�Ԥ�������о������������о�������ƣ��Ρ�������ƽε�ȫ������������Ҫ���ݰ�����Ŀ�������Ŀǰ�ڵ��С���ĿԤ�������о����������о�������ƣ�����Ŀ��ѯ������������Ʋ�������Ӧ��ǰ�ڹ���ί�У���֯ǰ�ڹ�����鼰����صĿ��졢���������۵ȹ������������ǣ�

1���ǽ�����Ŀ��ǰ�ڹ���ͬ�������������ݣ����������Ŀ��

2����Ŀǰ�ڵĻ���Ӧ���Ծ߱��б�����Ϊ��־�������б꼴��ζ����Ŀ����ʽ����������ʵʩ���ˡ�

��Ŀǰ�ڰ���ͬ�κͲ�����Է��������֣�

һ���ڹ滮���������£�Ϊ���Ͷ�ʼƻ����ƴ��»������Դﵽ�������ΪĿ�����ع������ڴ˻����ϲſ��Ա������Ͷ�ʼƻ���

������Ͷ�ʼƻ������£�Ϊ��Ŀ����ʵʩ�������Ծ߱��б�����ΪĿ�����ع�����

�����������ݣ����涨�����ǰ�ڹ����ĵ�һ���ֶ��ƶ��ġ��ڶ����ֵ���ι����Ϳ��ƣ�û�й淶��

�ڶ��� ǰ�ڹ����Ĺ�����������ְ��

1��ְ��ĵ�1��2��4��Ӧ���Ǹ�����֯��ɣ���Ϊ��Щ�������ǹ滮���Ķ�������ɵġ�

2��ְ��Χ������������˲��ַ�ǰ�ڹ������ݡ�

������ ������Ŀ����

��ʮһ�� δ��ɽ�����Ŀǰ�ڹ�������Ŀԭ���ϲ����������ʵʩ�ƻ���������Ŀǰ�ڹ���ȫ���������ƻ������ɼƻ���������Ŀ���ػ�������Դ�ʽ���������ۺ�ƽ�⣬ȷ���Ƿ��������ʵʩ�ƻ���

�����ǣ������������ݣ�������Ŀǰ�ڹ�����Ϊ��ȼƻ�����ģ�Ҳ������Ŀǰ�ڹ�����ǰһ���εĹ�����������������ȴ������ȼƻ���������Ȩ���㵥λ����Ŀ���

2�����ƻ������취��

1��2004���·����ļƻ������涨���ƻ�������������ȱʧ��ս�Թ������г��ڹ滮����δ�������������ƻ��������ƻ�ִ�п��Ƶ�����û�У�

2����������������ݣ�ȴ�ֲ����������ݹ�˾�涨���´�ļƻ�������������������Ҫ��߱����������������ݡ�����Ҫ��ʱ��Ҫ��Ԥ�㡢�ɹ�Ҫ��ȡ�

3����Ԥ������취��

����������ϻ�����Ŀ�ƻ��У��ʽ�ļƻ���ΪԤ�㡣�ݴ�Ԥ�����Ӧ������Ŀ��Ԥ��ı��Ƴ����Ʒ��������Ҫ��Ӧ�á���鿼�˵ȷ���������ϸ�Ĺ涨��

4���������������취��

Ŀǰ��˾�ĺ�ͬ�����ɻ��㵥λ�IJ���Ƹ��𣬺����ĺ�ͬ�����ɽ������ĸ������еĽ�������ƶ���Ҫ���ʽ��ո��������ݣ�û�й��ں�ͬ�������ϸ�涨����ͬ���ո������ɺ�ͬ�����������ģ���ͬ���������Ŀ��Ƶ���Ǻ�ͬ������ˡ���Ŀǰ�Ĺ�������£���ͬ���������ļ�غܲ���λ��

5�����г�����ʵʩϸ��

1������רҵ�г����ż�δ����ϸ���趨������г�������Ƽ�û����ϸ�����ݡ�

2�����Ի����Դһ�����ʸ������ľ����ֹ�˾���ʸ�ĵ�λ��ι�����û������ϸ�Ĺ涨������ƶ����ⷽ�������ɲ����Բ�ǿ��Ӱ����������Ĺ淶�ԡ�

3�����븴�����ع涨��������������������ȫ�ﵽ�����Ŀ�ġ�

�Դ��Ѿ���������������Ѿ����һ�����������������Ҫ���춨���·�ִ�С�

6������Ͷ�����ϸ��

��Ҫ�������б�IJ�����̲�����ϸ�����ƶȵĸ����������Ϲ�˾��Ͷ�����ϸ���й����ݽ��ͼ�����ָ��������ϸ�̶Ȳ�����

7�������ú�ͬ����ϸ��

1�����Ѿ������·��ˡ������Ϲ�˾���ú�ͬ�ı����Ź����涨����

2���������ʲɹ���ͬ���ı�������ר�ŵ���������Ӧ���ʲɹ��ص��ǰ���£������ʲɹ���ͬ���ı�ͳһ�ں�ͬ�����涨֮�¡�

�ڶ���������Դ��������ĵ��з�����

��2002��2��28���·�ִ�еġ��Ͷ�“�嶨”�����淶����2002��7��1���·�ִ�С������Ͽ�̽������˾������ƶȸĸ����и�λ����ʵʩϸ��������ȫ��˾�����������������ƶȸĸ����Ļ�����Ź��������뿪չ��֮������̳�̨��һϵ�е�������Դ�����ƶȡ���������Դ��������ĸĸ﹤��Ҳ�ڸ����ƶȵĹ淶����֮�¼��Ѷ���Ч���ƽ��š�

������������˾��չ�ĸ���ĸ﹤���У�������Դ��������ĸĸ����������ĸĸ�糱������˵�ⳡ�糱����“ϯ��”�˹�˾��ÿһ�����䣬�����˹�˾��ÿһλԱ����

��ʵ�ʵ�����ʾ���ڸ���������Դ�����ĸ﹤����Ӱ�����ĵ������¼������棺

1�� ȫԱ��λ��Ƹ���������Ļ�������ս���ڸɲ������ϣ��Թ淶�ɲ�Ƹ�ڹ���Ϊ��������רҵ����ְ����Ƹ�ֿ��;�Ƹ�ϸڹ����ƶȵĽ���Ϊ�淶����һ���Ż��˸ɲ�����ṹ�������˸ɲ��Ļ�����������“����”���ƣ�ͻ���Ϳ϶�������ɲ�������ҵ��,�����˸ɲ�������ȶ�;���չ�Ļ��ظɲ�����30%�����겻����10%�ؼ���λ�ص㽻���ĸɲ�����������ʹ�øɲ��ܴӻ����»��㣬Ҳ�ܴӻ�������أ����ز��ſ��Ժ������������˹�ȥ�ɲ�������һ��ɲ���̬�Ĺ�������ģʽ���Ի��غ��˶��ṩ�˸����ѡ����ᡣ����Ҫ����ΪԱ���ṩ�˳��Բ�ͬ�����Ļ��ᣬ��һ���̶��ϼ�����Ա��ѧϰ�����顣

�ڲ���������Ա���Ĺ����ϣ�ͨ��ȫԱ��λ��Ƹ��ΪÿλԱ�����ṩ�˹�������ƽ�������ľ������ᣬ��Ա������������ѧ�����������ܵĶ�����ѹ��������ԭ���ȡ������Ƶ�һЩ���飬���ڶ���������������ȥ���ˡ������ձ�ķ�ӳ���ǣ����첻Ը�����������Ҫȥ�ҹ�����

2�� �˲��������������ij�������ھ��ֵ��������˵���ʶ�У�������Ů�������Ź�����������������ѧ������ֱ�Dz���˼�顣�����ҹ�˾����Ա֪ʶˮƽ�ṹͳ�����ݽ�ϵ�����ҵ��չҪ�����������������˲ţ����ڱ��С���Ŀǰ�������˲ű�������������˵����δ���ֳ�Ч����������Ҫʱ��������ġ�������һ���Ƕȣ�ȴ�����ֳ��������еĸɲ�������������Աһ���ļ���ЧӦ�����ںܶ��˶����ܵ��˾�����������������Ա���������½��˲š�

3�� �˲ż������ƺ�н�꼤�����ƵĽ������Թ����������Ͳ�����Ա�������൱��ļ������ã������γ������˶�ҪȥŬ�����и������Ż��лر�����Ӣ�ۿ��ɼ��ķ�����

����������Ĺ�����ÿλԱ����������һ����ѹ���ͼ�����ѹ���ͼ����������Ǽ��������С�ѧϰ��ߵĶ�����˼���ϲ���ת��Ĵ�������ֱ�Ӷ����ڵ�������λ��Ա�ڲ��ϼ��٣���Ч��ȴ�ڲ����������˾����Ե����á�

4�� �����˲������Ͷ���ת�ƹ����������˲ŵ�����ΪԱ���Ӽ��ܺ�����������˾�����ʵ����ͬʱ����ת�ƹ����Ӹ����ϻ�������Ա�������⡣��Щ�Ӻܴ�̶����ȶ���Ա��˼�룬�ٽ���Ա�����ھ�ҵ˼�����ߣ���Ϊ��Ҫ�����ɴ�Ϊ��˾�ۺϾ���Ч�������������µ������㣬Ա��������Ҳ�ɴ˵õ��˺ܴ��������

������ ������ƴ�������ЧӦ��

������Ʊ�����ҪΪ���ǵĹ�˾Ѱ��һ�������ķ�չ�ṹ����ģʽ����������ƹ���ǣ����ÿһλ�������˵��ġ�ԭ�����ڣ�������ƶԹ�˾��˵��һ����֯��������ģʽ�ĸĸ��Ա����˵��һ�����ݵ�ת����ͬʱ����������䷽ʽ�ĸı䡣

������������������������������Ϲ�˾���������Ǹ��ݹ���Ժ�����ɷݹ�˾��Ҫ���������ʵ������������ľ�����������ɫ��һ��ĸ﹤�����ڹ���ͬ��ҵ�У����ǹ�˾��������ƹ�����������ǰ��ģ����������ǵ���Χ�����������⣬�������Ǻܶ������û�пɽ���ķ�����ֻ�ܿ��Լ�ȥ̽Ѱ��������ǵĸĸ﹤������һ�������ѡ��ĸﱾ�������ܻ���ijЩԱ���͵�λ���������棬���ֻ���ĸ����һ�������������Ҫ����������������ʱ���һЩ���ǣ���һЩ���⡣

��ʵ�ʵ�����ʾ�����ǵĸ��ƹ�����չ������ԭ���ж��ġ����������Ϲ�˾�����ԭ���������档һ����������λ����������������λ��

��2001��Ϳ�ʼ�������º���˾���ƹ�������ĿǰΪֹ�������൱һ�����º�Ա���Ը��Ƶ����߲�������Ը��ƺ��º��������������Ϊְ���ɶ�������ЩȨ���þ���������������û���ǹ���˼������ϻ�ͣ���ڿ����ܲ��ܲ��ģ������º������ˣ��º�Ա�������ݻ�����������Ա��������һ��ʶ�Ρ����о���Ա�����������ƺ���º������淢չ��������ɻԸ��˵����汣������������ǡ���Щ���ܲ�˵������������ʧ�ܡ�

�ĸ﹤���������������˵��Ӧ���Ƿdz���Ĺ�������Ȼ�Ƿdz���ģ�Ҳ���Dz�Ϊ��������Ϥ�������յġ�Ҫ��dz����Ϊ���������ܣ������DZز����ٵģ�����������Խ��λ���ĸ�Ҳ��Խ��Խ����ر����������ܣ��ĸ﹤���Ŀ�չ��Ӧ��Խ˳������ҵ���ƹ�������Ҳ��һ�ָĸȫ��λ��������ȻҲ�DZز����ٵġ�

�����ڶ��º��������ƶ������״�ʩ������ֻͣ���ڴ������£����û�Ӧ����ϸ��һЩ����������������֤���º�����������һ�̣����մﵽ�Ļ�һ����ҵ��Ŀ�ġ�

��˵���ǵ���ҵ�еĸ�ҵ���鹤������ʵ�ʵ�����ʾ������ȷʵ���˲š���Դ�������ɱ�������Ч��߷�������һ�������á������鹤����չ��̫�ִ٣�һЩ��ʩ�����淶���д����ƣ�һЩְ��Ȩ���д���һ������ȷ�����廹�����¼���������⣺

1�� ���鵥λ�Ĺ������⡣

�����ǹ�˾���棬����Ӧ�ü�ǿ���³�����λ�Ĺ淶���������ָ����ԭ����Ϊ���������ڳ���������λ��ȣ��ڲ������¡������ȸ�����Ĺ����϶����кܴ�����ġ����ǹ�˾����ְ�ܲ���Ӧ��������ͨ�������ṩ��ط���ʱȷ�ط�ӳ��Ҫ��˾Э����������⡣�����鵥λ�����Ĺ����ϣ�ҲӦ���������ط�ӳ���⣬�Լ�ʱȡ�ù�˾��֧�֡�����Ͱ�����������ͨ����˾�����鵥λ�Ĺ�ͬŬ����һ����ʹ���ǵ����鵥λ������·���������Ϲ淶��������

2�� ���鵥λ���������⡣

���ݶ����������ĵ����¹����ĵ��У�����ʯ�����ķ������鹤�ڽ������λ��Ƹ����Ƹ��Ա���ڴ���ԭ��λ�����������������������⣺��һ�ǣ��ڴ�ʧȥ��ȫԱ��Ƹ�����壬����Ƹ�߲��������ã��Ծ�Ƹ�ɹ��ߵļ���Ҳ����ʵ������ǣ�ʧȥ������ʵ���˲Ź��������������ɱ������á�

����ͨ�����飬��ͬ����Ĺ�����Ա����ͨ��ͳ�ﰲ�ţ��˲Ź�����ʵ�ֹ������������һ�����ӵ�����£�������ԭ�е���Ա����������ѹ��������֤�����������ٶȵ���ߡ�

�ݷ��������Ŀǰ����״���ʹ��������������ԭ��Ҳ��������ģ�һ��Ϊ���ȶ�����ʱ������Ƹ��Ա����ԭ��λ�Ĺ���������������Դ���ġ�����ʯ��������ʵ�����Ǽ�Ա��Ч�ĸ�����ǣ��������鹤��˼����ȫ����ȫ���״̬��������֪��ν�ĸҲ�����ܸĸ��Ϊһֱ���µĹ�����λ����һֱ���������ɣ���Ҫ˵�¸ڣ����ǻ��ɷ������黻����λ����Ը�⡣�������ǵ���Ա�ṹ���й�ϵ��һ������Ůͬ־�࣬��һ�������ƫ�ߡ��ⶼ����ɽ����¹�������¸�λ֪ʶ�����Ѻ��ϰ���

Ϊ�˼ȱ�֤�����ȶ����ֱ�֤����ĸ��Ч����������ȡ���а취���ݲ����������ɱ����⣬��˾������������������ϣ�������Ŀǰ�����¹���ģʽ�£������ľ�����ѡ�����ļ�λ��Ƹ�߽���˾������Դ���Ĵ��ڡ��������ȶ����ڸ���Ա��һ��ѹ�����������ã��Ӷ�ʹԱ����ʶ��һר���ܵı�Ҫ�ԣ�ͬʱ�ֲ�����һ���¸ڳ���������Ա�������IJ��ȶ����ȵ����ʵ�ʱ�����ٶ�����г��ĸĸ

3�� �豸���̹�˾���º���˾�Ĺ�������Ļ������⡣

�豸���̹�˾���º���˾һ��Ϊ���鵥λ��һ��Ϊ���Ƶ�λ��������Զ����ľ�Ӫʵ�塣��������λ��ҵ����������һЩְ��������֮ͬ����Ϊ�˸��Ե�����ͷ�չ����ְ����ͬ��ҵ�룬��Ȼ���������������ì�ܣ���ʵ��Ҳȷʵ���������������

�������ì�ܣ�����һ��Ϊ����������һ����˵��רҵ��������ƣ���������λ�������˾���ѹ�����������г���ʶ����һ���棬��������Ͷ�ǰ;������ϣ�����º��˵�����������һ����Ӱ�������Ƶ��ƶ���������һ���������

���г����������������������ƶ��DZ�Ȼ�������Ӧ�����ڵ�λ��˵���ؼ������г���ʶ��������ʶ��ת�䣬��λʩ�����ʺ�����������ߣ������ⲿ�г���������֪���ȵ����������ڸ�����˵���ؼ��Ǿ�ҵ��ʶ��ת��ͼ���ά�����ܵ���ߡ���˾�ڶԵ�λ�쵼����ͨԱ������ʶ������϶�Ӧ����������ָ����֧�֡�

4�� ������Ƶ�λ����ҵ��λ�ĺ������⡣

���鵥λ����ҵ��λ�ļס��ҷ���ϵ�Ǹոս��������Ƶ�λ����ҵ��λ�ļס��ҷ���ϵ��������һ����ĥ�ϡ�������ǰ���Ǻ��ߣ���ʵ�ʵ�����ʾ���ס��ҷ��ĺ�����ϵ�ձ鲻̫˳����ì����Ҫ��ӳ�������棬һ�ǽ��㹤�����ı�ȱ�����ݣ�����ʵ�ʹ����������ﲻ�ɹ�ʶ��

���ֽ��㳶Ƥ�����ì������һ����ʷ��Դ�ġ�ԭ����������ҵ��λ��ά���䣬���Ƶ�λ�ǹ�˾�ڲ���λ�����ǵĹ������������������ѹ��ģ������������ɵ�λ��˾�ڲ�Э������ġ���ˣ����������黹�Ǹ��Ƶ�λ����Ȼ��������רҵ��λ����ȱ�ٶ����������������ۣ�������ά������������������ⷽ��Ҳû�пɲο�����ϸ�Ķ�������������˽��㳶Ƥ��ì�ܡ�

Ҫ�볹������ì�ܣ�����֮���Ǿ��콨��һ��ѧ���еļ���ά�������������Ҫ3��5��Ļ��ۺ�ͳ�Ʒ����������ױ�����֮ǰ��������Ҫ�ס���˫���Ļ��»��ã�Э�̽����

ʵ�ʹ�����������ʶ���⣬�ⴿ����ͨЭ�����⡣��Ϊ�ҷ���Ҫ����Դ�����“����”���Կ���ȷʵ�����ά������Ϊǰ�ᣬ��ǿ����Ĺ�ͨ����Ϊ����Ҫ���Ѽ����ϴ��˼�룬Ҫ����ƽ�Ⱥ�����̬�ȣ��ڱ�֤ʹ��������ǰ���£����ҷ���һЩ�½⡣

�����Ǽ������ҷ��������ڵ��г����ʻ��������£�Ϊ���ܾ��������Ϳ��飬��Ӧ����������ƴʵ����������������ˮƽ����߲�Ʒ�ͷ���ļ��������ȷ����¹�������ʹ�г��ۺϾ�������ߡ�

5�� ��������������ְ�ܼ����û������⡣

������������������ԭ����ʯ���������ҡ����ʳ������ҡ����������������վ������������վ�����������ලվ�Ȼ�����䡢վ���ϲ�������������ڹ�˾�ڲ�����λ��

���������ij��䡢վ��ְ��������ͳһ�����Dz��������ġ�

��Ϊ�ҷ���λ��������������ģ�ͬʱ�ܼ���λ�ľ���Լ��������Ϊ�ල��ⵥλ������������ʹ�������������ල���ŵ�ְ�𣬶���Щ�����ڹ��Һ͵ط��������ڻ�����ҵ��λ���Ǵ������Һ͵���������ʹ�ල���ְ�ܵģ��Dz����κ���ҵ��λ�ľ���Լ���ġ�

��Ϊ�����ң���ֱ��Ϊ��ҵ�����ṩ����ķ����������ģ����Գ�Ϊ�ҷ�����Ϊ���ලվ�����������ڹ�˾������ʲ���½����������ල��ֱ�ӶԸ���λ����ط�����мල���ģ�Ϊ����Ч��ʹ�ල���ְ�ܣ�Ӧ���ǹ�˾������λ���ϼ����Ż�������ƽ�������ĵ�λ����Ȼ�����ڵ����飬��ְ����ʹ�ͷ�����������������˵�����Dz������ġ�������Щ��ҵ�����ļල���վ�ķ�չҲ��˵����һ���⡣

�塢����

�ӳ����ĵ��з��������������Ϲ�˾��������ȫ�ֹ����ϣ������ھ�������Ĺ����ϣ�����ˮƽ���ڲ�����ߣ��ڸ�����Ҳ�ڲ���ȡ�óɼ�����Ҳ���ܲ����������������������������⣬ؽ���������Ϊ�����ߣ��������ض���Զ����Ҫ��ʱ��������ϸĸ

��ܷ��沿

20XX��8��1��