产品分析报告

班级:市本二班 姓名:陈婷婷 学号:2011512380

舒肤佳产品分析报告

(一)产品的介绍

19xx年3月,“舒肤佳”进入中国市场,而早在19xx年就进入中国市场的“力士”已经牢牢占住香皂市场。后生“舒肤佳”却在短短几年时间里,硬生生地把“力士”从香皂霸主的宝座上拉了下来,据一份调查报告表明,“舒肤佳”市场占有率达41.95%,比位居亚军的“力士”高出14个百分点,有36.80%的消费者把“舒肤佳”作为消费首选品牌。 19xx年,舒肤佳进入中国,经过16年的发展,舒肤佳成为中国家庭洗沐产品第一品牌。舒肤佳香皂占中国香皂市场份额第一。舒肤佳沐浴露销量列中国沐浴露市场前二位。 20xx年第一季度洗涤用品市场综合占有率排名:汰渍、立白、舒肤佳、海飞丝分别拔得头筹。 据国家统计局统计显示,20xx年第一季度,外资品牌依然保持着其在洗涤用品市场的竞争优势。在香皂市场方面,20xx年第一季度,香皂产品市场综合占有率排在前三位的品牌分别为舒肤佳、力士和玉兰油。作为中国家庭洗沐产品第一品牌的舒肤佳,其市场综合占有率一直遥遥领先。近五年,联合利华旗下力士的市场综合占有率也一直排在前三。玉兰油于20xx年取代了夏士莲,排进了前三,宝洁在香皂市场的优势更加明显。 据一项日用香皂的市场调查显示,目前国产香皂品牌的市场占有率尚不到10%,而“舒肤佳”和“力士”两个品牌就占了将近70%的市场份额。据分析,香皂附加成本增高和国外品牌占主导地位的现

状,直接导致了香皂普遍售价高昂这一结果。由于国外香皂品牌注重包装、设计、广告投入、整体策划,另加关税缴纳支出,使得香皂生产的附加成本增高,其上市产品的价格一开始就很高。但其高价定位未影响其在我国市场。

商品名称:舒肤佳香皂

成分:玉米淀粉,水,甘油,丙三醇,香料,香水,三氯卡班,三氯碳酸苯胺,椰油酸,二氧化钛,氯化钠,食盐,柠檬酸,薄荷醇等。

性质:弱碱性

种类:迄今,在中国市场,舒肤佳的香皂包括:舒肤佳纯白清香香皂、舒肤佳金银花/菊花清新去味香皂、舒肤佳芦荟护肤香皂、舒肤佳柠檬清爽香皂、舒肤佳薄荷冰凉止痒香皂和舒肤佳中草药健肤香皂。舒肤佳香皂含有抗菌活性成份“迪保肤”,在清洗过程中能有效去除皮肤表面的暂留微生物。清洗后,能持续有效抑制皮肤表面细菌的再生。所以,舒肤佳香皂以抗菌为主,不是很适合护肤!最好不用它洗脸!

功效:有效清洁肌肤表面杂质,帮助巩固肌肤自然保护层,给家人全身的保护;二十年经典清香,吩咐泡沫,温和不刺激,组合特惠,适合不同选择,适合全家每天使用。

使用方法:涂抹全身至泡沫出现,再用水冲洗即可。

注意事项:如不慎入眼,请立即清水冲洗干净。

产品规格:115gx3

质量辨别:舒肤佳香皂该包装盒的背面真品P&G圆防伪标识在大部分以深篮色为背景点缀大小不同十三颗星。且字体清晰、线条笔直清楚、印刷精致,套色图案极为严谨,无瑕疵。批号标注在盒小侧面且清楚,包装所用胶为纤维性撕裂胶。皂体净含量125g、在保存期内失重应小于5%,有P&G特殊香型。假品由于粗制滥造、印刷效果极差、防伪标识模糊,无法数清星的具体数目,字迹不清、文字、

图案偶有重影。批号标注不正确,如标注98021323批号,误将02月标为20月,后二位设备流水线号、班组号数字也与厂家不符,封口所用胶要么一揭即开、无纤维性撕袭,要么撕时特别费力。皂体无P&G特殊香型、称重有的都不足100g。 保养和储存:由于含有抗菌活性成份迪保肤,在清洗过程中能有效去除皮肤表面的暂留微生物。清洗后,舒肤佳留在皮肤上的抗菌活性成分迪保肤能有效抑制皮肤表面细菌的再生,有效去除皮肤接触到的常见细菌,灰尘等有害物质。有助于您和家人的身体健康。正常存放就可以了,一般市售的香皂都有添加防腐剂的,别把他泡在水里就可以了,要是冷制皂就麻烦点,要避潮避水避光避湿。 包装:

包装设计精美大方

杀菌止痒功能好

美容功能好

气温清新

泡沫丰富、清洁性好

皂体硬度适中、外观保持性好

瓶中多样化

广告宣传到位

(二)产品的分析

1、市场分析

“舒肤佳”和“力士”两个品牌就占了将近70%的市场份额。“舒肤佳”市场占有率达41.95%,比位居亚军的“力士”高出14个百分点。说明,“力士”是“舒肤佳”的主要竞争对手。为抢夺更多的市场份额,我们就要在确保本身的市场份额的基础上,在“力士”的优势方面让“舒肤佳”能够“插一脚”,以为两个品牌的各自定位在与“除菌”和“滋润”,为了,能让我们的“舒肤佳”能够抢夺“力士”在“滋润”方面对消费者的战领。可以开发本次的新产品,主要宣传“滋润”。 舒肤佳实施的是多品牌战略,实施多品牌战略可以最大限度地占有市场,对消费者实施交叉覆盖,且降低企业经营的风险,即使一个品牌失败,对其它的品牌也没有多大的影响。所以,在包装上将其与原来的“舒肤佳香皂”进行区别,让消费者产生明目了然的视觉的区分。这决定着我们新产品的上市情况,披着自己的外衣,用舒肤佳的品牌效应,快速的融入市场。

2、目标市场策略

在开始用香皂洗手的时候,舒肤佳就开始了它长达十几年的“教育工作”,要人把手真正洗干净——看得见的污渍洗掉了,看不见的细菌你洗掉了吗? 舒肤佳一直的营销传播,都是已以“除菌”为轴心概念,诉求“有效除菌护全家”,并在广告中通过踢球、挤车、扛煤气罐等场景告诉大家,生活中会感染很多细菌,用放大镜下的细菌“吓你一跳”。然后,舒肤佳再通过“内含抗菌成分‘迪保肤’”之理性诉求和实验来证明舒肤佳可以让你把手洗“干净”,另外,还通过“中华医学会验证”增强了品牌信任度。 用全新装舒肤佳洗手泡沫丰富,清香怡人,是理想的家庭用香皂 柔和乳液,泡沫丰富细腻,配合怡人芳香,适合全家每天使用。 同时,本次的新产品的卖点在于突出,香皂不仅能“除菌”,同时,拥有像“护手液”一样的“滋润”效力。积极配合政府宣传的勤洗手的的观点加大新产品的卖点宣传。 最根本的目标市场——抢夺“力士”的市场。

3、市场定位

美容护理 > 洗浴用品 > 香皂 > 舒肤佳中草药健康益肤香皂 舒肤佳在企业的整体实力、产品技术与品质、包装、广告的传播表现、策略的稳定性等各个决定营销胜败的要素上都不比“力士”强。深入研究发现,品牌核心价值的感染“力上”的差异是“力士”香皂不敌舒肤佳是主要原因。舒肤佳与“力士”的核心价值都十分清晰,舒肤佳是“除菌”,而“力士”的品牌管理者为“力士”规划了“滋润、高贵”。十多年前两块多一块的香皂的确有些高贵,主要的消费群是中高收入人士,诉求高贵还有些效果,但按现在的收入水准一块香皂诉求高贵有些不着边际。舒肤佳广告里有亲切而有爱心的主妇对老百姓很有吸引力;同时,“滋润”这一指标消费者在使用香皂的过程中是有能力加以识别的,如通过用香皂后皮肤不紧绷、嫩滑、水分等指标来识别,现在大部分都挺滋润的,“力士”与舒肤佳在“滋润”的指标上更是差异不大,买“力士”和别的品牌能获得同样的“滋润”利益,所以“滋润”的诉求力就大打折扣了;人们原本没觉得自己身上有那么多细菌,经过舒肤佳近十年的教育,觉得自己身上到处都有细菌,除菌可是事关健康的大事不除菌万一落下个痢疾、肝炎可不划算,所以“除菌”比“滋润”重要多了。 在如今的社会上,如果继续单单只强调“除菌”而忽略了消费者对“滋润”需求,这也是不足的。从“力士”的市场份额就可以看出,其看重的群体亦是相当庞大的。 所以,最终的市场定位在于,将舒肤佳的“除菌”当作前提,

4、消费者人群定位:

以高收入人群为主,同时以家庭为单位为主,而家庭中以家庭主妇为购买者,也就是说,只要掌握了家庭主妇的心,就能成功地将产品推销出去。 之前的旧产品:十多年前两块多一块的香皂的确有些高贵,主要的消费群是中高收入人士,诉求高贵还有些效果,但按现在的收入水准一块香皂诉求高贵有些不着边际。 现在的新产品:是以较高的价位(具体请参考看下面的“定价策略”)。以高收入人群为主,其消费能力比较高,同时,这一类的人比较向往高价高质量的物品,这是一个重大的心里,所以,我们产品以高收入人群为主,同时兼并家庭为单位为主。

5、产品定位

具有“护手液”功能的,安全,无毒无害的香皂。兼并了“除菌”的功效,同时,拥有明显的“滋润”效果。

第二篇:产品成本分析报告

产品成本分析报告

龙基公司成本核算工作分为以下三大部分独立进行:PTC车间成本核算、装配1(四楼)车间成本核算及装配2(三楼)车间成本核算。现根据( )月份的成本计算结果,结合目标成本(定额成本)的执行情况,简要分析如下:

一、( )月份XX公司各车间产品种数及其盈亏状况,如下表:

亏损产品成本资料:详见“XX公司目标成本控制结算表”(表1-1);

二、对产品盈亏状况简要分析如下:

1、PTC车间

(1)据统计,( )月份PTC车间生产产品 种,其中盈利产品 种,占 %;亏损产品 种,占 %;

(2)盈利的 种产品中,按边际贡献率由大到小排列,前 名产品见下表:

(3)亏损的 种产品中,按边际贡献率绝对值从大到小,倒数 种产品排列如下:

2、装配1车间

(1)……

(2)……

(3)……

3、装配2车间

(1)……

(2)……

(3)……

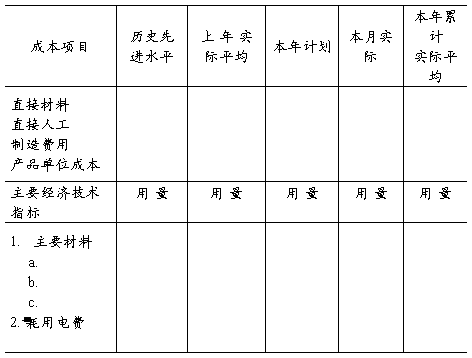

三、对主要产品成本项目简要分析如下:

1、本次分析将① 、② 、③ …… 等确定为主要产品,其相关成本资料见“主要产品单位成本表”;

2、 对“主要产品单位成本表”作如下分析:

(1)从表中数据可知, 产品的“本月实际”单位成本( )元比本年计划( )上升/下降了 元,(上升/下降百分比为 %);比上年实际( )元上升/下降了 元,(上升/下降百分比为 %); 比历史先进水平( )元上升/下降了 元, (上升/下降百分比为 %)。

(2)根据上述变动结果,现对 产品各成本项目作如下分析:

(Ⅰ)直接材料成本项目分析:【见后(Ⅳ)①主要材料成本分析】

主要产品单位成本表

产品名称: 产品销售单价:

规 格: 本月实际产量:

计量单位: 本年累计产量:

编制单位: 年 月 金额单位:元

(Ⅱ)直接人工成本项目分析:(采用差额计算分析法)

XX产品单位直接人工成本对比表

由此可见,XX产品直接人工成本本月实际比计划/目标成本降低(升高)了ΔC元,有关计算如下:

单位产品工时变动的影响=(a1-a0)* b0 =x1

每小时工资变动的影响= a1*(b1- b0 )=x2

影响程度合计= x1+x2=x(元)

以上计算表明:该产品直接人工成本节约(超支)ΔC元,完全是单位产品工时消耗节约的结果,而每小时的工资费用则是超支的,它抵消了一部分由于工时消耗节约所产生的成本降低额。应该进一步查明单位产品工时消耗节约和每小时工资费用超支的原因。

(Ⅲ)制造费用成本项目分析:

XX产品单位制造费用成本对比表

由此可见,XX产品制造费用成本本月实际比计划/目标成本降低(升高)了ΔC元,现采用差额计算分析法对其进行分析,有关计算如下:

单位产品工时变动的影响=(a1-a0)* b0 =x1

每小时制造费用变动的影响= a1*(b1- b0 )=x2

影响程度合计= x1+x2=x(元)

以上计算结果表明:该产品制造费用成本超支(节约)了ΔC元,完全是由每小时制造费用超支造成的,而从单位产品工时消耗来看,还是节约的,它抵消了一部分由于每小时制造费用超支带来的制造费用成本超支额。应该进一步查明单位产品工时消耗节约和每小时制造费用超支的原因。

(Ⅳ)主要经济技术指标项目的分析:

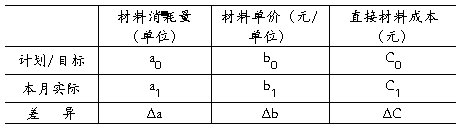

①主要材料:

XX产品单位直接材料成本对比表

某某材料

从上表可以看出,XX产品某某直接材料成本本月实际比计划/目标成本节约(超支)了ΔC元,现采用差额计算分析法对其影响因素进行分析,有关计算如下:

材料消耗数量变动的影响=(a1-a0)* b0 =x1

材料单价变动的影响= a1*(b1- b0 )=x2

影响程度合计= x1+x2=x(元)

以上计算结果表明:该产品由于材料超定额消耗Δa单位,是材料成本超支了x1元;而由于材料价格将的(由b0元降为b1元),使材料费用节约了x2元。相抵之后,净节约x元。由此可见,该种产品材料价格降低的节约掩盖了材料超额消耗所引起的材料成本的超支,直接材料成本虽然账面上显示为节约了ΔC元,却不是成本管理工作的成绩。应该进一步查明材料超额消耗的原因,并于生产管理中采取措施减少浪费。

②耗用电费:(参考上述方法进行分析。从略)

四、有关建议:

根据以上几点分析可知,XX车间仍未摆脱成本居高不下的状况。主要表现为材料损耗较大,返修率高,工薪制定不够合理,产量不饱和及生产效率不高……等方面。针对以上问题,提出以下建议:

(1)严格执行各产品的材料消耗定额,实行限额领料制度,控制生产成本。

(2)继续加强材料消耗的跟单盘点工作,严格办理对多余物料的退仓手续。

(3)增加产量,提高生产效率,进而降低产品的单位直接人工成本。

(4)实行对车间可控成本的控制,减少开支,从而使产品费用最小化。

(3)严格控制产品质量,实行制度化的控制,以减少质量事故的发生。

(5)挖掘产品成本潜力,调整产品结构。

(6)……

……