万科财务报表分析报告

——浅析万科负债率、存货周转率及融资环境

廖静娴 蓝晓斌

梁莉诗 丘嘉豪

【摘 要】 万科无疑是房地产行业的领跑者。最新报告显示万科再次蝉联20##年上市房企综合实力的冠军。基于对万科的势态分析,我们选取了万科的资产负责率,存货周转率及融资环境作为我们的分析主线,并根据部分房企企业在20##年的销售额目标完成程度统计,选取了保利、招商、金融街、亿城四个比较对象。对此,通过分析万科逐年递增的资产负债率,巨额的存货量和当前的融资环境等对万科的财务进行分析。

【关键词】万科 成功之道 财务问题 融资环境

万科无疑是房地产行业的领跑者。王石带领一群善于思考的头脑人物,规范化,专业化和透明化的管理模式,以“尊重人”为核心的企业文化,产业化标准化的产品战略更使万科的产品具有成本优势,这都是万科领跑的能量来源。资金是房地产企业的关键,强大的融资能力和融资创新能力有效的支撑了万科不断发展壮大过程中的财务需求。但随着万科规模的不断扩大,过高的资产负债率让万科在业务开拓可能会出现难以掌控的问题。且面对其他竞争对手的高速扩张,万科将面临新一轮的挑战。

1987年香港鸿基地产以定向协议出让方式取得中国第一块土地使用权时,这就标志着中国长期封闭的房地产市场。改革开放以来,随着社会主义市场经济的发展,20多年过去了,我国的地产行业或者建筑业占GDP比重已将超过了百分之五,实实在在的成为了国民经济的支柱产业,我们也逐渐肯定房地产行业的成绩。但在房地产行业的快速发展中也出现了行业投资过大、房价上涨过快等问题,为此国家自03年开始开对房地产行业进行宏观调控,陆续出台一系列的政策和措施,以实现市场的稳定繁荣发展。

本文通过三条特色财务主线对万科地产进行浅析,其主旨在于理清万科现存的财务,并通过找出问题,提出相关建议。三条主线分别为:一、万科在财务上的成功之道;二、万科将迎来的财务问题;三、万科当前的融资环境。

一、万科在财务上的成功之道

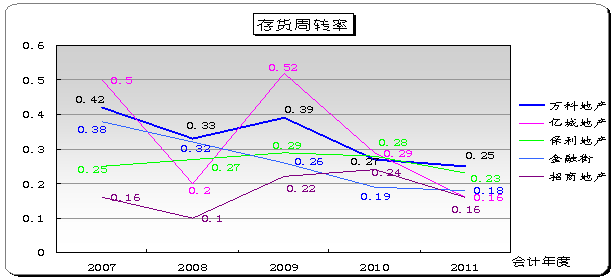

万科以其极高的存货周转率在短短的几年内迅速占领市场,发展壮大,其规模已成为当今中国最大的房地产企业。在房地产行业中,存货的比重必然占总资产的大部分,万科地产也不例外,通过研究近5年的财务数据发现,存货在流动资产和总资产的的占有率均高于60%,但如此高的存货占有比率,万科是如何在行业中保持较高的存货周转率的呢?以下选择了同行业中不同目标完成度的代表性企业与万科进行比较,首先从存货周转率上进行比较分析(图1):

图 1

根据最新行业财务指标数据显示,房地产行业的存货周转率有以下几个分界值:0.3、0.1、1.4、2.6、6.4分别对应较差值、较低值、平均值、良好值、优秀值,从图表上可以得出,万科在同行业中基本上高于平均值的50%,并且历年在龙头竞争对手中也保持着数一数二的地位,依据存货周转率(次数)=销货成本÷平均存货余额的公式,结合万科近五年的财务报表发现,万科的平均存货余额明显低于同行业80%以上企业。

万科的存货量由20##年的664亿增加到20##年的2083亿,增幅达3倍之多,同时,全部上市的房地产企业的20##年存货总量高达2.47万亿,以此相对应的是,存货周转率的下降,从图1来看,五个企业的存货周转率都程下降的趋势,对应存货消化能力的下降,房地产企业面临的财务风险增大。万科在今年制定“多卖房,少拿地,现金为王”的销售策略来进一步加速存货的消化能力,对此,我们通过存货销售期来看万科对存货的控制。(图2):

图 2

图2显示,五个企业的存货销售期都有增加的趋势,但万科相对于其他四个企业来说,销售期较短,比较稳定。从万科的管理来看,主要有两个方面的过人之处。一、万科产品标准化的产品战略紧密相连,行业内著名的“大量拿地,快速开工,以标准化、规模化取胜”,让造房子想造汽车那样,从生产到销售,让产品迅速占领市场。索尼,惠普等这些都成为了万科的学习对象,对于这种跨行业的学习,使万科在房地产行业中保持自己的特色。二、万科在客户关系管理上注重加强物业管理能力,在住房中配套高质量的物业管理,产品的设计能超越客户的期望。把客户的满意度来改进企业的服务战略,是大多数房产的宗旨,但万科能在客户的期望上进一步的超越,对于这种企业带给客户的期望,让客户成为了万科销售的王牌。

二、万科将迎来的财务问题

(一)万科不断上升的资产负债率。

当前,我国房地产企业的资产负债率大幅上升,几乎国内一线地产商都有极高的资产负债率。事实上,房地产行业正面临资金链收紧的问题,很多房企都选择降价促销。显然,万科的高速扩张也为其带来极高的负债率。财务报表显示,万科20##年的2962亿资产规模中,就有2284亿来自负债。

从图3可以看出,五个企业的资产负债率基本呈逐年上升的趋势,根据相关数据显示,20##年136家房地产开发企业平均资产负债率为62.57%。万科20##年的资产负债率达78%,属于中等偏高水平。 “万科坚持资产负债不超过60%”这是在几年前万科的负债情况,但从数据看来,不但万科且同属一流企业的负债也出现了上升的趋势。

我们通过风险和机遇来分析万科的高负债率。从风险来看,潘石屹曾经说过“高负债对房地产企业来说非常可怕,这会让企业面临政策风险和市场风险时容易遭遇危机。现金流太少也会令企业在投资机会出现时,无力出手。” 过高的资产负债率意味着企业债务负担严重,财务压力和财务风险的增大。让企业在应付债务的同时缺乏足够的资金去扩展其他业务。

从机遇来看,有经济学家说过,只有把资产在泡沫中快速放大。房地产是一个选择,虽然风险很大。但这不失为一个能让企业成为变异基因的“巨人”的机会。高负债在某种程度就像人超越了自身条件的限制,超限运行,长时间的情况下必将出现异常后果。然而房地产是一个选择,虽然风险很大。但这不失为一个能让企业成为变异基因的“巨人”的机会。

万科在前几年都通过迅速的兼并来扩大规模,20##年至今,万科收购的企业达上百家。在高负债下,万科与同行业同样面临新的机遇和风险,这也许是房地产行业新的冬眠期的资金储蓄期。

图3

(二)从负债中的预收账款看高负债率

从负债结构分析万科的负债时,发现负债中预收账款占负债的比重大约有50%。(图4)。在企业偿还负债中,预收账款大部分都是预收了客户预付的购房款,到房子建成后,房产企业只需要把房子交给客户,而并不需要用真金白银去还债。而且,很大程度上,企业的预收账款在未来的期间都可以确定为营业收入。预收账款越多,说明公司越能力越大,20##年到20##年不断上升的高额的预收账款,也说明了万科对于购房者的资金占用能力较高。

图4

三、万科当前的融资环境

(一)融资环境及结构

据中国上市企业上百强发布报告,20##年,中国房地产行业经历史上最严厉的调控,我国房地产市场进入深度调整期,市场不确定性因素增强,伴随着行业竞争程度的上升、融资渠道的从紧、库存压力的增加,来自不同层面的风险正考验着上市房地产企业的生存发展能力。房地产里的大企业相对容易获取银行的青睐,但是很多企业如万科等都一直在扩展融资渠道,如利用信托的融资方式。资金无疑是房地产企业开拓市场的一个重要的要素,巨额的融资也是房地产行业突出的特点。

20##年5月11日在万科召开的股东大会上,万科具有强大的融资能力和融资创新能力,采取对融资适度从紧的稳健的财务政策。且融资多元化,与实力较强的投资公司合作,这不但令万科的综合实力增强,而且提高了万科抗风险的能力。另外,万科的融资规模不断的扩大有赖于其自身的优势条件:对股东利益的创造和保护,融资运作中对于股份制和公众公司的深刻理解和具体契合,不断提升适应于增长的组织能力。在具有强大的融资能力下,如何有效的运用资金,让其创造更多的利润,这有三方面的因素:有效的治理结构,有效投资并保持稳健,以透明化运作强化资本。

(二)从每股收益看万科的回报率

我们利用每股收益的杜邦分析来看万科在有效利用融资资金的优势。与其他四个企业相比较(图5),万科的每股收益呈逐年上升的趋势,20##年相比20##年增幅达50%。根据每股收益=每股净资产*净资产收益率。通过图6,可以看到20##年的每股净资产与净资产收益率有所下跌,这也导致了每股收益在20##年下跌的原因,随着金融环境的好转,每股净资产与净资产收益率逐年上升,盈利能力不断上升,投资者得到回报,这与万科融资战略密不可分。

图5

图6

四、小结

万科较高的存货周转率使得其销售期较短,比其他企业更具竞争了,但是随着规模的不断扩大,负债和高存货量在一定程度上成为企业发展的负担,加之万科在通过并购扩张模式中,导致企业枝叶过多。近期,社会上关于万科房产质量的问题也比较多,加之高管人员的流失,王石说,万科会为了质量沦为老二,这句话一定程度上是反映万科追求高质量的外在体现,另一方面,难道不是也反映万科在高速发展中遇到问题,需要进一步解决吗?

破山中贼容易,破心中贼难,企业要取得巨大的成就,必须不断的超越自我,突破现在的界限。沧海横流,方显英雄本色。越是经济寒冬,领跑者越需要沉着应对,备足粮草和棉衣,团结更多的盟友.等待新的市场机会。

[1]决策资源房地产研究中心,《万科之道》,中信出版社,2009版

[2]国务院国资委财务监督与考核评价局,《企业绩效评价标准值2011》,经济科学出版社

[3]相关财务数据来源:和讯网

第二篇:万科20xx-20xx财务报表分析报告

财务管理作业

万科房地产公司财务分析报告

一、 背景分析

1. 公司法定中文名称:万科企业股份有限公司

公司法定英文名称:CHINA VANKE CO.,LTD.(缩写为VANKE)

2. 公司法定代表人:王石

3. 公司注册地址:中国深圳市盐田区大梅沙万科东海岸裙楼C02

公司办公地址:中国深圳市盐田区大梅沙环梅路33 号万科中心

4. 公司股票上市交易所:深圳证券交易所

股票简称:万科A

股票代码:000002

二、企业发展状况

万科公司概况:万科企业股份有限公司成立于1984年5月,是目前中国最大的专业住宅开发企业。20##年公司完成新开工面积523.3万平方米,竣工面积529.4万平方米,实现销售金额478.7亿元,结算收入404.9亿元,净利润40.3亿元。总部设在深圳,至20##年,已在20多个城市设立分公司。

万科认为,坚守价值底线、拒绝利益诱惑,坚持以专业能力从市场获取公平回报,是万科获得成功的基石。公司致力于通过规范、透明的企业文化和稳健、专注的发展模式,成为最受客户、最受投资者、最受员工、最受合作伙伴欢迎,最受社会尊重的企业。凭借公司治理和道德准则上的表现,公司连续六次获得“中国最受尊敬企业”称号,20##年入选《华尔街日报》(亚洲版)“中国十大最受尊敬企业”。

万科1988年进入房地产行业,1993年将大众住宅开发确定为公司核心业务。至20##年末,业务覆盖到以珠三角、长三角、环渤海三大城市经济圈为重点的31个城市。当年共销售住宅42500套,在全国商品住宅市场的占有率从2.07%提升到2.34%,其中市场占有率在深圳、上海、天津、佛山、厦门、沈阳、武汉、镇江、鞍山9个城市排名首位。

万科1991年成为深圳证券交易所第二家上市公司,持续增长的业绩以及规范透明的公司治理结构,使公司赢得了投资者的广泛认可。过去二十年,万科营业收入复合增长率为31.4.%,净利润复合增长率为36.2%;公司在发展过程中先后入选《福布斯》“全球200家最佳中小企业”、“亚洲最佳小企业200强”、“亚洲最优50大上市公司”排行榜;多次获得《投资者关系》等国际权威媒体评出的最佳公司治理、最佳投资者关系等奖项。

经过多年努力,万科逐渐确立了在住宅行业的竞争优势:“万科”成为行业第一个全国驰名商标,旗下“四季花城”、“城市花园”、“金色家园”等品牌得到各地消费者的接受和喜爱;公司研发的“情景花园洋房”是中国住宅行业第一个专利产品和第一项发明专利;公司物业服务通过全国首批ISO9002质量体系认证;公司创立的万客会是住宅行业的第一个客户关系组织。同时也是国内第一家聘请第三方机构,每年进行全方位客户满意度调查的住宅企业。

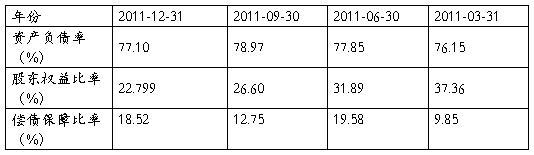

万科A(000002)财务简况

一、偿债能力分析

1.流动比率= 2.速动比率=

2.速动比率= =

=

3.现金比率= 4.现金流量比率=

4.现金流量比率=

(一)长期偿债能力

1.资产负债率= 2.股东权益比率=

2.股东权益比率=

3.偿债保障比率=

(二)利息保障倍数

利息保障倍数=

偿债能力分析:万科房地产的流动比率降低,说明其短期偿债能力降低。速动比率保持比较稳定,说明公司受房地产市场调控的影响较小。现金比率有所下降,说明其即可变现能力有所减弱,说明万科的存货变现能力弱是制约短期偿债能力的主要因素。资产负债率较高,股东权益比率较低,也说明公司偿债能力较差。公司利息保障倍数下降,说明万科的长期偿债能力在减弱。企业未来承担的风险较大。

二.获利能力分析

二.获利能力分析

获利能力分析:万科房地产11-12年份间,销售毛利率有有所波动,销售净利率有小幅提升,净资产收益率和普通每股收益逐渐上升,说明万科房地产获利能力升高,获得的利润较高。

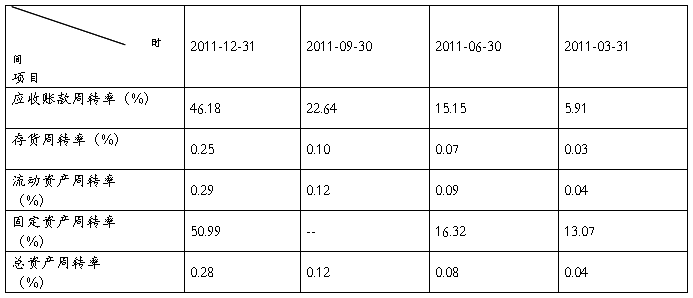

三、营运能力分析

营运能力分析:万科房地产11-12年间,应收账款周转率以及固定资产周转率大幅上升,说明万科房地产的应收账款和固定资产利用的效果利用较好,存货周转率、流动资产周转率和总资产周转率也有所提升,说明公司的资金周转灵活,资产的利用效果明显变好。

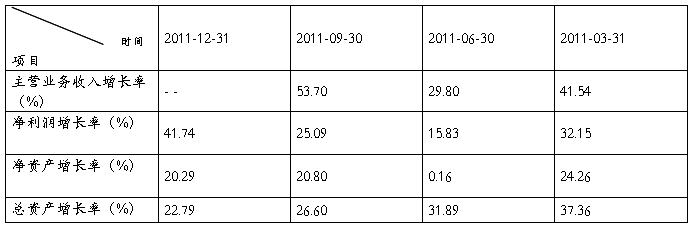

四、发展能力分析

发展能力分析:万科房地产的主营业务收入增长,但波动大,净利润增长率有较大的上升幅度,但公司的净资产增长率和总资产增长率却出现了一定幅度的下降,说明该公司未来发展的局限扩大,发展潜力降低。

综合评价

杜邦分析原理介绍

杜邦分析法,又称杜邦财务分析体系,简称杜邦体系,是利用各主要财务比率指标间的内在联系,对企业财务状况及经济利益进行综合系统分析评价的方法。该体系以净资产收益率为龙头,以资产净利率和权益乘数为核心,重点揭示企业获利能力,资产投资收益能力及权益乘数对净资产收益率的影响,以及各相关指标间的相互影响作用关系。

杜邦分析法中涉及的几种主要财务指标关系为:

净资产收益率=资产净利率*权益乘数

总资产净利率=销售净利率*资产周转率

净资产收益率=销售净利率*资产周转率*权益乘数

1、净资产收益率=投资报酬率*平均权益成数

权益乘数=1/1—资产负债率

2投资报酬率

3资金结构分析

数据分析结果:

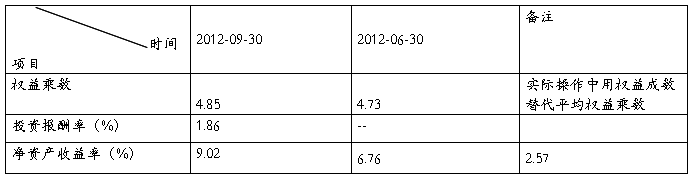

(1)净资产收益率是一个综合性很强的与公司财务管理目标相关性最大的指标,而净资产收益率由公司的销售净利率、总资产周转率和权益乘数所决定。从上面数据可以看出万科房地产的净资产收益率不高,但有所增加,说明了企业的财务风险加大。

(2)权益乘数主要受资产负债率影响。负债比率越大,权益乘数越高,说明企业有较高的负债程度,给企业带来较多地杠杆利益,同时也给企业带来了较多地风险。该公司权益乘数大,说明万科地产的负债程度较高,企业风险较大。

(3)销售净利率反映了企业利润总额与销售收入的关系,从这个意义上看提高销售净利率是提高企业盈利能力的关键所在。万科房地产的销售净利率波动不大,说明了该企业的盈利能力平稳。

杜邦财务分析体系图

(由于网络变更等原因,下表数据与上述数据有异,请见谅)