万科A获利能力分析

万科A获利能力分析

一、万科基本情况介绍:

万科企业股份有限公司成立于1984年5月,以房地产为核心业务,是中国大陆首批公开上市的企业之一。至20##年12月31日止,公司总资产105.6亿元,净资产47.01亿元。 1988年12月,公司公开向社会发行股票2,800万股,集资人民币2,800万元,资产及经营规模迅速扩大。1991年1月29日本公司之A股在深圳证券交易所挂牌交易。1991年6月,公司通过配售和定向发行新股2,836万股,集资人民币1.27亿元,公司开始跨地域发展。1992年底,上海万科城市花园项目正式启动,大众住宅项目的开发被确定为万科的核心业务,万科开始进行业务调整。1993年3月,本公司发行4,500万股B股,该等股份于1993年5月28日在深圳证券交易所上市。B股募股资金45,135万港元,主要投资于房地产开发,房地产核心业务进一步突显。1997年6月,公司增资配股募集资金人民币3.83亿元,主要投资于深圳住宅开发,推动公司房地产业务发展更上一个台阶。20##年初,公司增资配股募集资金人民币6.25亿元,公司实力进一步增强。公司于20##年将直接及间接持有的万佳百货股份有限公司72%的股份转让予中国华润总公司及其附属公司,成为专一的房地产公司。20##年6月,万科发行可转换公司债券,募集资金15亿,进一步增强了发展房地产核心业务的资金实力。公司于1988年介入房地产领域,1992年正式确定大众住宅开发为核心业务,截止20##年底已进入深圳、上海、北京、天津、沈阳、成都、武汉、南京、长春、南昌和佛山进行住宅开发,20##年万科又先后进入鞍山、大连、中山、广州、东莞,目前万科业务已经扩展到16个大中城市凭借一贯的创新精神及专业开发优势,公司树立了住宅品牌,并获得良好的投资回报。

二、万科A获利能力分析

盈利能力关系投资者的回报, 是债权人收回债权的根本保障, 是企业至关重要的能力。

1. 营业收入分析

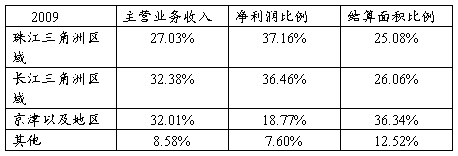

营业收入是企业营销能力的综合反映, 是获利能力的基础, 也是企业发展的根本。从下表可见, 珠江三角洲及长江三角洲地区是其利润的主要来源。企业初步形成了以长江三角洲、珠江三角洲和环渤海地域为主, 以其他区域经济中心城市为辅的“3+X”跨地域布局。以深圳和上海为核心的重点投资以及不断推进的二线城市扩张是保障业绩获得快速增长的主要因素。

2. 期间费用分析

期间费用是企业降低成本的能力, 与技术水平, 产品设计, 规模经济和对成本的管理水平密切相关。在营业费用增长率有所降低的3 年间, 销售增速仍保持上升态势,除市场销售向好外, 还反映了销售管理水平有很大的提高。由下表可见, 管理费用的增长幅度不小, 良好的管理关固然是企业发展的核心, 但也应进行适度的控制。由于房地产业需要大量资金作后盾, 银行借款利息大量资本化的同时也存在大量的银行存款。因此, 万科在存在大量借款的情况下, 其财务费用却为负数, 管理层应注意提高资金利用效率。

各项目增长幅度表

3. 主营业务利润及利润构成分析

主营业务利润率分析: 由下表可见, 06- 09 年销售毛利率逐渐增长。07 年根据市场供需两旺, 房价稳步上升的变化以及对未来市场土地资源稀缺性的预期, 企业调高了部分项目的售价, 项目毛利率明显增长。08 年净资产收益率为近年来最高点, 效益取得长足进步。其项目阶梯形的收入, 具有稳定性和较强的抗风险能力, 抹平了行业波动带来的影响。

利润构成分析: 由上表可见, 万科主营业务利润呈上升趋势, 其中房地产业务为其主要来源, 毛利率保持稳定的增长态势, 而物业管理业务获利能力有待加强。2006 年后净利润的增长在很大程度上靠营业利润的增长, 同时投资收益的比重下降趋势明显。营业外收支净额的比重逐渐减少。

4. 盈利能力指标

(1) 资产报酬率和净资产报酬率。这两项指标呈上升趋势( 见下表) 。说明企业盈利能力不断提高。

( 2) 经营指数与每股现金流量。经营现金净流量与净利润的比率反映了企业收益的质量。下表显示该指标波动幅度较大, 说明现金流缺乏稳定性, 存在较大的风险。这种不确定性主要是由于增加存货所致, 因此, 万科应加强现金流的管理, 降低市场风险, 提高运作效率, 保证业务开展的灵活度。例如, 08 年, 加强对项目开发节奏的管理, 加快销售, 对不同的采用不同的租售策略, 进一步消化现房库存, 加快项目资金周转速度; 09 年贯彻“现金为王”的策略,调减全年开工和竣工计划, 以减少现金支出, 都取得了不错的效果。

每股收益07 年的大幅下降是由于06 年实行了10 增10 的股票股利政策, 因此, 实际股东的收益还是增长了。该指标一直保持较平稳的态势, 在不断增资的情况下, 仍能保持一定的每股收益, 说明万科有较强的获利能力。09 年行业平均每股现金流量为0.404。该指标偏低, 主要是由于每年公积金转股使股本规模扩大, 其次, 反映了万科获取现金能力偏低。

总结:万科拥有较强的获利能力, 且这种获利能力有很好的稳定性。在行业沧海桑田变化的十年, 万科一直保持了很高的盈利水平, 除了市场强大需求外, 说明其拥有很高的管理水平和决策能力, 另外, 规范、均好的价值观也是其长盛不衰的秘诀。

第二篇:万科获利能力分析----电大财务报表分析20xx

获利能力分析

盈利能力关系投资者的回报, 是债权人收回债权的根本保障, 是企业至关重要的能力。

1. 营业收入分析

营业收入是企业营销能力的综合反映, 是获利能力的基础, 也是企业发展的根本。从下表可见, 珠江三角洲及长江三角洲地区是其利润的主要来源。企业初步形成了以长江三角洲、珠江三角洲和环渤海地域为主, 以其他区域经济中心城市为辅的“3+X”跨地域布局。以深圳和上海为核心的重点投资以及不断推进的二线城市扩张是保障业绩获得快速增长的主要因素。

2. 期间费用分析

期间费用是企业降低成本的能力, 与技术水平, 产品设计, 规模经济和对成本的管理水平密切相关。在营业费用增长率有所降低的3 年间, 销售增速仍保持上升态势,除市场销售向好外, 还反映了销售管理水平有很大的提高。由下表可见, 管理费用的增长幅度不小, 良好的管理关固然是企业发展的核心, 但也应进行适度的控制。由于房地产业需要大量资金作后盾, 银行借款利息大量资本化的同时也存在大量的银行存款。因此, 万科在存在大量借款的情况下, 其财务费用却为负数,

管理层应注意提高资金利用效率。

3. 主营业务利润及利润构成分析

主营业务利润率分析: 由下表可见, 06- 09 年销售毛利率逐渐增长。07 年根据市场供需两旺, 房价稳步上升的变化以及对未来市场土地资源稀缺性的预期, 企业调高了部分项目的售价, 项目毛利率明显增长。08 年净资产收益率为近年来最高点, 效益取得长足进步。其项目阶梯形的收入, 具有稳定性和较强的抗风险能力, 抹平了行业波动带来的影响。

利润构成分析: 由上表可见, 万科主营业务利润呈上升趋势, 其中房地产业务为其主要来源, 毛利率保持稳定的增长态势, 而物业管理业务获利能力有待加强。2006 年后净利润的增长在很大程度上靠营业利润的增长, 同时投资收益的比重下降趋势明显。营业外收支净额的比重逐渐减少。

4. 盈利能力指标

(1) 资产报酬率和净资产报酬率。这两项指标呈上升趋势( 见下表) 。说明企业盈利能力不断提高。

( 2) 经营指数与每股现金流量。经营现金净流量与净利润的比率反映了企业收益的质量。下表显示该指标波动幅度较大, 说明现金流缺乏稳定性, 存在较大的风险。这种不确定性主要是由于增加存货所致, 因此, 万科应加强现金流的管理, 降低市场风险, 提高运作效率, 保证业务开展的灵活度。例如, 08 年,

加强对项目开发节奏的管理, 加快销售, 对不同的采用不同的租售策略, 进一步消化现房库存, 加快项目资金周转速度; 09 年贯彻“现金为王”的策略,调减全年开工和竣工计划, 以减少现金支出, 都取得了不错的效果。

每股收益07 年的大幅下降是由于06 年实行了10 增10 的股票股利政策,

因此, 实际股东的收益还是增长了。该指标一直保持较平稳的态势, 在不断增资的情况下, 仍能保持一定的每股收益, 说明万科有较强的获利能力。09 年行业平均每股现金流量为0.404。该指标偏低, 主要是由于每年公积金转股使股本规模扩大, 其次, 反映了万科获取现金能力偏低。

通过以上分析可见, 万科拥有较强的获利能力, 且这种获利能力有很好的稳定性。在行业沧海桑田变化的十年, 万科一直保持了很高的盈利水平, 除了市场强大需求外, 说明其拥有很高的管理水平和决策能力, 另外, 规范、均好的价值观也是其长盛不衰的秘诀。