保利地产(600048)

投资分析报告

系 别 国贸系

年级专业 09级证券一班

学 号 2009019148

姓 名 黄满

指导老师 金虎斌

保利地产(600048)财务分析报告

一、我国房地产行业现状及保力地产的发展情况

(一)我国房地产行业发展的现状

20##年,国内房地产调控持续收紧。一方面,通过限购、限价、开征房地产税、取消房产交易税收优惠等方式抑制投机和投资需求,延缓改善性需求,下半年首次购房贷款利率的上浮更是压制了部分刚性购房需求;另一方面,通过6次上调存款准备金率、3次加息收紧货币政策,严控房地产开发信贷规模,收紧房地产企业资金链,行业政策环境日趋严峻。

受政策调控影响,20##年房地产市场出现一定调整,过热势头得以遏制。全年商品房销售面积和金额分别为10.99亿平方米和5.91万亿元,同比保持小幅增长,但增速较20##年回落超过5个百分点且呈逐季放缓趋势,其中20##年四季度销售面积同比下降近7个百分点。房价在市场持续调控的情况下开始松动。20##年12月,全国70大中城市新建商品住宅价格环比回落的城市由年初的3个增加至52个。在销售和资金回笼速度趋缓、开发贷款总量同比大幅下降等因素综合影响下,房地产企业资金日趋紧张,投资热情减退,全年土地购置面积同比增速大幅回落23个百分点至2.6%。

随着调控政策的持续深入,行业调控效果已逐步显现,房地产市场正朝着政府调控预期的方向发展。公司认为本轮调控的根本目的是抑制投机,促使房地产市场回归刚性居住需求和合理投资需求,促进行业的长远健康发展。

20##年末至20##年“两会”期间,政府进一步明确了房地产调控决心,强调调控政策不放松。因此,公司认为20##年国内房地产调控不会转向,货币政策将稳中有松;在政府对普通住宅、保障性住房、首次购房需求支持政策的刺激下,中小户型的刚需产品仍将作为市场成交的主流,并将成为房地产市场平稳发展的主要支撑。同时,政府为保持经济增长而对调控政策进行微调,将成为影响市场走向的不确定性因素之一,购房者将在多变的政策环境中出现观望和反复,这些因素都将导致20##年的房地产市场呈现波动调整格局。

(二)保利地产的发展现状

报告期内,面对复杂多变的市场形势,公司准确把握市场脉搏,坚持快速周转、以中小户型普通住宅开发为主的经营策略,取得了良好的经营业绩。

(1)以中小户型普通住宅迎合市场,实现销售业绩稳步增长。报告期内,公司商品房销售中住宅占比达78%,其中144平方米以下的普通住宅成交套数占比达90%。公司产品锁定主流刚性需求、适销对路,获得了市场的高度认可,全年实现销售签约金额732.42亿元,同比增长10.69%,销售签约面积达650.29万平方米,年销售去化率超68%。

同时,公司规模化经营效益持续显现,市场份额稳步提升。20##年,公司在广州地区销售额首次突破百亿元,在成都、佛山、北京、上海、天津等5个城市的销售额均超过50亿元;公司已进驻城市的市场占有率为4.7%,其中当地市场占有率进入前三名的城市达15个。

(2)降本增效,持续提升盈利水平。报告期内,公司深入推进降本增效,继续保持良好的成本费用控制能力,将管理费用和销售费用占营业收入的比例控制在1.6%和2.7%的较低水平;房地产结算收入451.32亿元,同比增长30.06%,结算毛利率36.17%,同比回升2.95个百分点;全年实现营业收入470.36亿元,实现净利润65.31亿元,同比分别增长31.04%和32.74%。

(3)等量拓展,稳步扩大经营规模。报告期内,公司坚持等量拓展原则,进一步完善区域布局,适时补充公司发展所必需的项目资源。全年新进入合肥、郑州、石家庄、慈溪、德阳、通化等6个城市,新项目拓展23个,新增规划容积率面积933万平方米,新增权益容积率面积677万平方米,新拓展项目平均楼面地价2582元/平方米。

(4)资金收支平衡,财务状况稳健。报告期内,公司完成房地产直接投资647亿元,实现销售回笼660亿元,新增借款369亿元,期末货币资金余额181.5亿元,资金收支实现良好平衡。报告期末,公司资产负债率为78.43%,较20##年下降了0.55个百分点;期末负债总额1529.50亿元,其中预收账款709.28亿元,扣除预收账款后,其他负债占总资产的比例为42.06%,较20##年降低了3.08个百分点。同时,公司负债结构合理,一年内到期的有息负债仅为139.25亿元,占有息负债的20.42%,财务稳健,短期偿债压力较小。

(5)商业地产租售并举,助力公司业绩提升。报告期内,公司抓住商业地产在市场调控中的销售机遇,实现商业物业销售签约额逾150亿元;同时公司商业物业经营初具规模,全年共实现物业租赁、展览服务、商场和酒店经营等收入超8亿元。截至报告期末,公司已拥有广州保利中心、广州保利中环广场、佛山保利水城、佛山保利洲际酒店、成都保利皇冠酒店、广州保利世贸中心等大型商业体投入运营,实际运营面积超50万平方米,为实现公司住宅开发与商业地产运营双轮驱动奠定了坚实的基础。

(6)品牌价值持续提升,巩固行业龙头地位。20##年,公司积极投身保障房建设,注重同客户、股东、员工、合作伙伴等利益相关方共同成长,切实履行央企社会责任,赢得了社会的好评,“保利地产”品牌价值大幅提升至184.59亿元,较上年度增长34.85%,蝉联房地产行业领导公司品牌。同时,公司再度蝉联沪深房地产上市公司综合实力、财富创造能力、投资价值TOP10第二名,荣获“2011中国主板上市公司最佳董事会(50强)”等荣誉,进一步巩固行业龙头地位。

(7)建立长效激励机制,完善治理结构。报告期内,公司启动了股票期权激励计划,通过向部分董事、高级管理人员和核心管理、技术人才授予股票期权,进一步完善公司法人治理结构,建立健全公司长效激励机制,帮助公司管理层平衡公司发展过程中的短期目标与长期目标,吸引和保留优秀人才,激励持续价值的创造,促进公司长期健康发展。

二、保利地产的财务状况分析

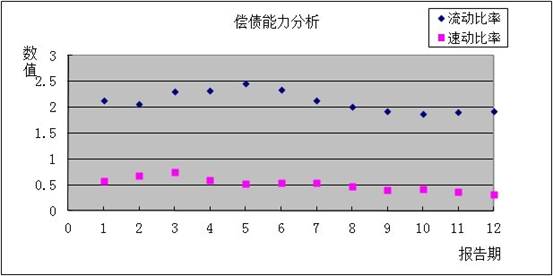

偿债能力分析

从图和表中数据看出流动比率一直维持在2左右,是比较合理的。

由于是受大环境的限制,存货可能较多,从而使速动资产较少,从速动比例从09年的0.74到11年6月的0.39,说明企业短期偿债能力在逐渐减弱。到8月又有所回升,说明企业的发展势头还是比较好的。速动比率过低是与该行业的大环境有关系的。

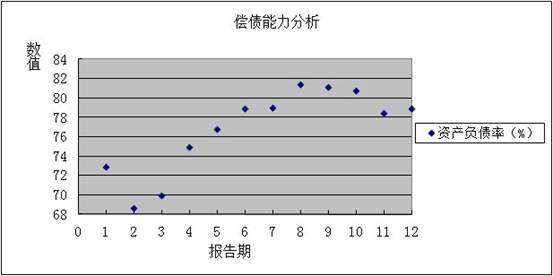

资产负债率逐年上升,说明企业风险提高,但是适度的负债比率既能保证企业进行经营活动所需的资金,又能保证资金的安全性。

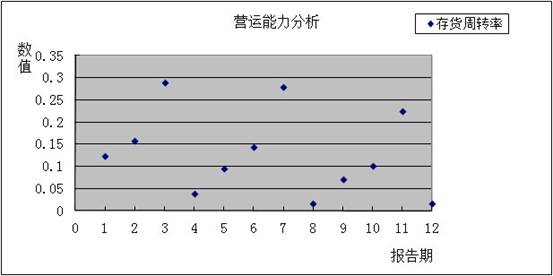

营运能力分析

存货周转率的快慢,不仅反映出企业采购、存储、生产及销售各环节管理工作状况的好坏,而且对企业偿债能力及获利能力产生决定性的影响。一般来说存货周转率越高越好。存货周转率越高,说明其变现的速度越快,周转额越大,资金占用水平越低。通过存货分析,还有利于找出存货管理存在的问题,尽可能降低资金占用水平。

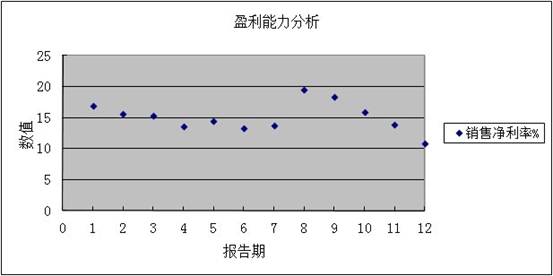

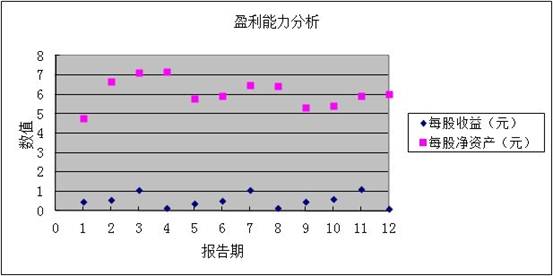

盈利能力分析

由以上数据分析可以看出:保利公司盈利缺乏竞争性。将多元化、差异化作为长远战略的保利地产的主营业务成本率过高,在房地产这样规模经营的行业中,希望保持差异化的高利润率需要有更加高效的营销系统、财务系统来保障其销售利润,保利地产需在营销方面加大投资,从而找到扩大差异化渠道,取得高利润率的目标。

二、保利地产未来发展展望

上半年快速推货策略成效显著,5-6月推货量占比和前4月销售完成度均名列前茅。1)公司抓住了3月以来销售回暖而政策仍相对宽松的宝贵时间窗口,抢收成果丰厚。考虑到下半年市场走势未必不明朗,公司在年初就制定了上半年快速推货的方针,推盘尽量提前。公司3月推货量都即在100亿以上,2季度计划推货量达300亿,约占全年计划的1/3,在龙头中名列前茅,实际推货可能更多。这也使公司在下半年的推货上能够更加灵活从容。2)随着信贷边际改善带来的市场回暖,春节后的快销策略收效明显,前4月销售完成度高。2月启动“禧春”活动,加大推盘和促销力度,仅在2月就认购近70亿,签约36亿,远超预期。3、4月销售额也已接近万科水平。截至4月,公司销售额已达240亿,占我们预测的销售量的30%,为四家龙头公司中最高。目前公司销售状况稳定,新盘去化率基本维持在70%左右。继刚需持续释放后,部分改善性需求也开始启动。公司较大的供货量将使销售弹性充分。

公司推盘量充足,销售良好,业绩锁定度高,重申买入评级。公司上半年推盘集中,把握住了市场回暖的时间窗口,销售弹性充分,维持销售额800亿的预测。维持对公司12-13年EPS1.42、1.85元的预测,对应PE为10X、8X,重申买入评级。(申万研报)

第二篇:保利地产20xx年财务分析报告

文档编号:201312142333

报告期间:20##年

保利地产20##年财务分析报告

(内部资料)

摘要

公司20##年营业收入为¥0.00万元,与20##年的¥0.00万元相比变化不大。20##年净利润为¥0.00万元,与20##年的¥0.00万元相比变化不大。

公司20##年营业成本为¥0.00万元,与20##年的¥0.00万元相比变化不大。20##年销售费用为¥0.00万元,与20##年的¥0.00万元相比变化不大。20##年管理费用为¥0.00万元,与20##年的¥0.00万元相比变化不大。20##年财务费用为¥0.00万元,与20##年的¥0.00万元相比变化不大。

公司20##年总资产为¥0.00万元,与20##年的¥0.00万元相比变化不大。20##年流动资产为¥0.00万元,与20##年的¥0.00万元相比变化不大。

公司20##年负债总额为¥0.00万元,与20##年的¥0.00万元相比变化不大。20##年所有者权益为¥0.00万元,与20##年的¥0.00万元相比变化不大。

目录

一、实现利润分析... 1

(一).利润总额... 1

(二).主营业务的盈利能力... 1

(三).利润真实性判断... 1

(四).结论... 2

二、成本费用分析... 2

(一).成本构成情况... 2

(二).销售费用变化及合理性评价... 2

(三).管理费用变化及合理性评价... 3

(四).财务费用的合理性评价... 3

三、资产结构分析... 3

(一).资产构成基本情况... 3

(二).流动资产构成特点... 4

(三).资产增减变化... 5

(四).总资产增减变化原因... 5

(五).资产结构的合理性评价... 5

(六).资产结构的变动情况... 5

四、负债及权益结构分析... 6

(一).负债及权益构成基本情况... 6

(二).流动负债构成情况... 6

(三).负债的增减变化... 7

(四).负债增减变化原因... 7

(五).权益的增减变化... 7

(六).权益变化原因... 8

保利地产20##年财务分析报告

一、实现利润分析

(一).利润总额

保利地产20##年实现利润为¥0.00万元,与20##年的¥0.00万元相比变化不大。20##年公司实现利润为零。

(二).主营业务的盈利能力

从主营业务收入和成本的变化情况来看,保利地产20##年主营业务收入净额为¥0.00万元,与20##年的¥0.00万元相比变化不大。20##年主营业务成本为¥0.00万元,与20##年的¥0.00万元相比变化不大。公司有较好的主营业务盈利能力。

实现利润增减情况表

(三).利润真实性判断

从报表数据来看,保利地产20##年销售收入大部分是现金收入,收入质量是可靠的。

(四).结论

主营业务收入和营业利润均没有出现多大变化,公司经营业绩一般。

二、成本费用分析

(一).成本构成情况

20##年保利地产成本费用总额为¥0.00万元,其中:主营业务成本为¥0.00万元,占成本总额的0.00%;销售费用为¥0.00万元,占成本总额的0.00%;管理费用为¥0.00万元,占成本总额的0.00%;财务费用为¥0.00万元,占成本总额的0.00%。

成本构成表

(二).销售费用变化及合理性评价

保利地产20##年销售费用为¥0.00万元,与20##年的¥0.00万元相比,表明20##年理财活动为公司创造收益为零。

(三).管理费用变化及合理性评价

保利地产20##年管理费用为¥0.00万元,与20##年的¥0.00万元相比,表明20##年理财活动为公司创造收益为零。20##年管理费用占销售收入的比例为0.00%,与20##年的0.00%相比,没有变化。公司管理费用支出水平没有发生明显变化。

(四).财务费用的合理性评价

保利地产20##年财务费用为¥0.00万元,与20##年的¥0.00万元相比变化不大。

三、资产结构分析

(一).资产构成基本情况

保利地产20##年资产总额为¥0.00万元,其中:流动资产为¥0.00万元,主要分布在存货、应收账款、其他应收款等环节,分别占公司流动资产合计的0.00%、0.00%和0.00%。非流动资产为¥0.00万元,主要分布在长期投资和固定资产,分别占公司非流动资产的0.00%和0.00%。

资产构成各项增量表

资产构成表

(二).流动资产构成特点

公司拥有的货币资产数额较大,约占公司流动资产的0.00%,说明公司拥有较强的支付能力和应变能力。应当关注货币资金的去向。

流动资产构成表

流动资产构成各项增量表

(三).资产增减变化

20##年资产总额为¥0.00万元,与20##年的¥0.00万元相比变化不大。

(四).总资产增减变化原因

具体来说,以下项目的变动使资产总额增加:共计增加¥0.00万元。以下项目的变动使资产总额减少:共计减少¥0.00万元。增加项与减少项相抵,资产总额不变。

(五).资产结构的合理性评价

从资产各项构成与主营业务收入的比例关系来看,20##年应收账款的占比情况基本合理。存货的占比情况基本合理。固定资产有老化的趋势。20##年公司资产结构基本属于合理范围。

(六).资产结构的变动情况

20##年与20##年相比,20##年各项资产变动情况基本合理。总而言之,与20##年相比,资产结构并没有明显的恶化或改善的情况。

主要资产项目变化情况表

四、负债及权益结构分析

(一).负债及权益构成基本情况

保利地产20##年负债总额为¥0.00万元,资本金为¥0.00万元,所有者权益为¥0.00万元,资产负债率为0.00%。在负债总额中,流动负债为¥0.00万元,占负债和权益总额的0.00%;付息负债合计占资金来源总额的0.00%。

负债及权益构成表

(二).流动负债构成情况

在流动负债的构成中,短期借款占0.00%、应付账款占0.00%、应付票据占0.00%,其中短期借款占最大的比例。

流动负债各项增量表

(三).负债的增减变化

保利地产20##年负债总额为¥0.00万元,与20##年的¥0.00万元相比变化不大。公司负债规模不变,负债压力没有变化。

负债变化情况表

(四).负债增减变化原因

具体来说,使负债总额增加的项目包括:合计增加¥0.00万元。使负债总额减少的项目包括:合计减少¥0.00万元。增加项与减少项相互抵消,使负债总额共减少¥0.00万元。

(五).权益的增减变化

保利地产20##年所有者权益为¥0.00万元,与20##年的¥0.00万元相比变化不大。

所有者权益变化表

(六).权益变化原因

具体来说,使所有者权益增加的项目包括:合计增加¥0.00万元。使所有者权益减少的项目包括:合计减少¥0.00万元。增加项与减少项相互抵消,使所有者权益共增长¥0.00万元。

<分析完成20##-12-14 23:33:38>