**公司

20##年上半年

财务分析报告

编报部门:集团财务部

编报日期:20##年月日

目 录

一、20##年上半年集团财务经营概况

(一)20##年上半年集团主要经营成果

(二)20##年上半年集团现金流量情况

(三)20##年上半年末集团财务状况

二、20##年上半年集团报表分析

(一)资产负债表分析

(二)利润表分析

(三) 现金流量表分析

三、20##年上半年集团财务指标分析

(一)偿债能力分析

(二)经营效率分析

(三)盈利能力分析

20##年是集团“十二五”的开局之年,也是集团在新的模式下加快发展的关键之年。上半年,集团经营班子按照**公司和董事会的部署要求,稳步推行各项经营工作,为全年经营目标和重点任务的实现奠定了良好的基础。现将集团上半年的经营成果、财务状况以及财务指标分析如下:

一、20##年上半年集团财务经营概况

(一)20##年上半年集团主要经营成果

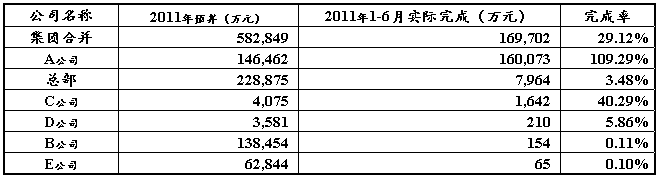

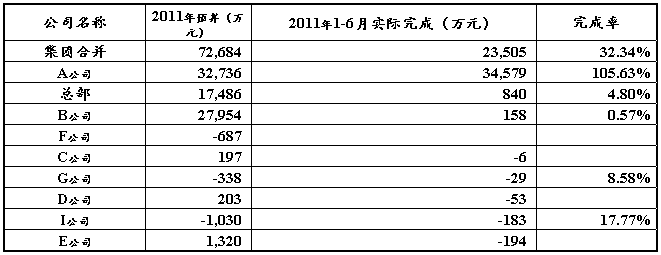

20##年1-6月实现营业收入169,702万元,完成年度预算582,849万元的29.12%;实现利润总额23,505万元,完成年度预算72,683万元32.34%;实现净利润18,699万元,完成年度预算54,138万元的34.54%;实现归属母公司的净利润7,074万元,完成年度预算35,363万元的20%。

营业收入各公司完成情况表

利润总额各公司完成情况表

(二)20##年上半年集团现金流量情况

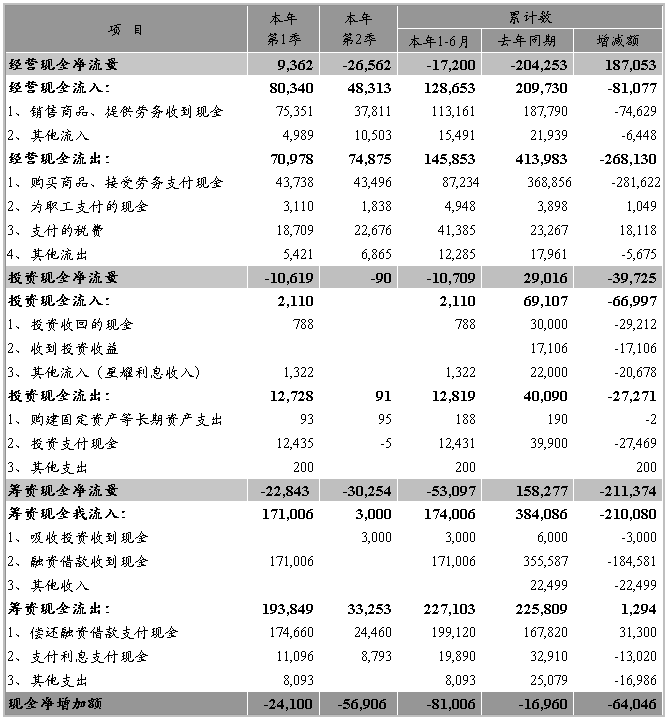

20##年初现金及现金等价物余额为 352,033万元,20##年6月末余额为 271,027万元,净现金流量为-81,006万元。

1.经营活动现金流情况

20##年1-6月经营活动现金流入为128,653万元,经营活动现金流出145,853万元,经营活动现金流量净额-17,200万元。

(1)销售回款

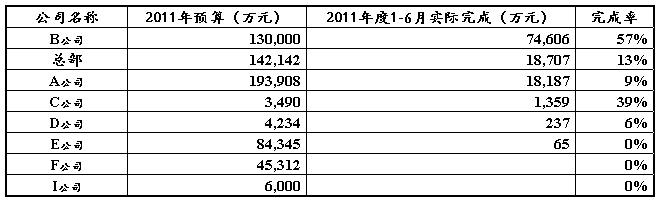

20##年度1-6月取得销售回款113,161万元,完成年度预算569,555万元的19.87%。

销售回款年度预算完成率较低的主要原因:一是A项目3#地因土地“清非”事宜致上半年未能开盘,未实现销售回款;二是**项目推至*月*日开盘,截止结账日回款仅1,990万元。

销售回款各公司完成情况表

(2)项目支出

20##年1-6月发生项目支出87,234万元,完成年度预算797,934万元的10.93%。

项目支出年度预算完成率较低的主要原因是G、F、I公司取得土地计划的推迟,同时各项目工程支付进度与预算安排差异较大。

项目支出各公司完成情况表

2.投资活动现金流量情况

20##年1-6月投资活动现金流入2,110万元,内容是处置**和**股权收到现金788万元,收到**公司委贷利息1,322万元;投资活动现金流出12,819万元,主要内容是支付收购E股权款12,431万元;投资活动产生的现金流量净额为-10,709万元。

3.筹资活动现金流量情况

20##年1-6月筹资活动现金流入174,006万元,筹资活动现金流出227,103万元,筹资活动产生的现金流量净额-53,097万元。

(1)融资借款

20##年1-6月取得融资借款171,006万元,完成年度预算627,000万元的27.27%,其中:总部取得借款115,006万元(包括农商行借款80,000万元、华能信托借款23,000万元、北京银行借款11,000万元、工商银行借款1,006万元),E公司取得国翔公司委托借款6,000万元,B公司取得华润信托借款50,000万元。

(2)偿还借款

20##年1-6月偿还借款199,120万元,完成年度预算377,575万元的52.74%,其中:总部偿还借款176,120万元(包括华能信托借款150,000万元、交通银行借款18,150万元、工商银行借款7,970万元),B公司偿还北京银行借款20,000万元,A公司偿还中国银行借款3,000万元。

(三)20##年上半年末集团财务状况

截至20##年6月30日资产总额1,440,678万元,较年初减少115,697万元,减幅7.43%;负债总额1,178,982万元,较年初减少122,864 万元,减幅9.44%;所有者权益261,697万元,较年初增加7,166万元,增幅2.82%;归属于母公司所有者权益189,891万元,较年初增加1,577万元,增幅0.84%。

二、20##年上半年集团报表分析

(一)资产负债表分析

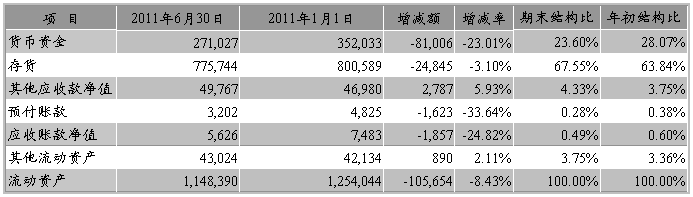

1.流动资产结构变动分析

金额单位:万元

截止上半年末,集团流动资产总额1,148,390万元,较年初减少105,654万元,减幅8.43%。变动的主要原因是:货币资金净减少81,006万元,存货因结转销售成本等原因净减少24,845万元。

上半年末流动资产各科目结构比与较期初占比水平基本相同,没有异常变化。

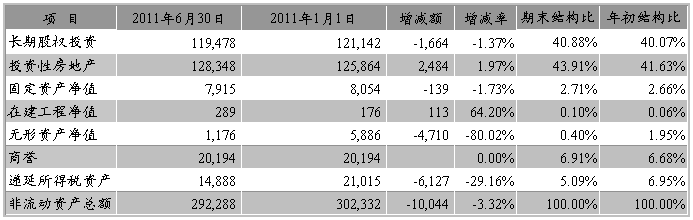

2.非流动资产结构变动分析

金额单位:万元

截止上半年末,集团非流动资产总额292,288万元,较年初减少10,044万元,减幅3.32%。变动的主要原因是:固定资产等长期资产计提折旧摊销共计减少2,364万元,长期股权投资因处置两项股权减少1,664万元,递延所得税资产因A公司结转利润减少6,129万元。

上半年末非流动资产各科目结构比与较期初占比水平基本相同,没有异常变动。

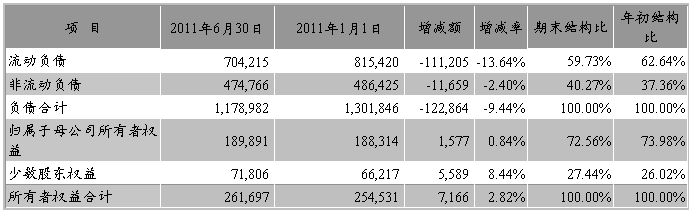

3.负债及所有者权益变动分析

金额单位:万元

截止上半年末,集团负债总额1,178,982万元,较年初减少122,864 万元,减幅9.44%。所有者权益261,697万元,较年初增加7,166万元,增幅2.82%;归属于母公司所有者权益189,891万元,较年初增加1,577万元,增幅0.84%。

(1)负债的变动

变动的主要原因是:预收账款因结转销售收入减少数大于新增数致净减少61,086万元,融资借款偿还数大于新融入数致净减少28,114万元,应交税费因缴纳20##年所得税及本年各项税款净减少19,176万元,各类往来债务净减少10,153万元(主要是偿还**公司借款及利息8,093万元),递延所得税负债减少4,287万元。

(2)所有者权益的变动

所有者权益增加的原因是:本年1-6月实现净利增加18,699万元,20##年6月I公司收到股东**开发公司追加投资款增加3,000万元;收购E少数股东权益减少14,313万元,D公司、C公司分配其少数股东股利减少221万元;增减因素相抵后净增加7,165万元。归属于母公司所有者权益增加的原因是:20##年1-6月实现净利润7,074万元,收购E少数股东股权减少5,497万元,增减因素相抵后净增加1,577万元。

(二)利润表分析

金额单位:万元

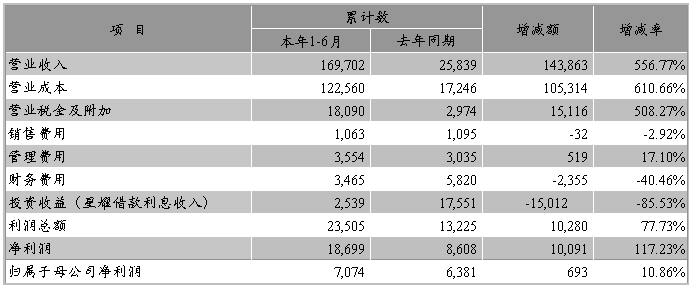

1.利润总额增长及构成分析

集团上半年实现营业收入169,702万元,同比增加556.77%;实现利润总额23,505万元,同比增加77.73%,;实现归属于母公司净利润7,074万元,同比增加10.86%。

集团上半年实现利润主要来源于A公司,1#、2#地继续销售并交房,两个地块均符合利润结转条件,对集团利润贡献较大。集团其他房地产项目公司因上半年尚处在建阶段或未达到结转利润条件而致不同程度亏损;集团总部上半年主要是投资性房地产租赁业务、借款业务、出售股权业务实现利润;物业公司、D公司因业务特点,主要利润的确认一般在第四季度而使本年上半年亏损。

与去年同期相比,营业收入同比增长556.77%,利润总额同比增长77.73%,归属母公司净利润同比增长10.86%。各项指标增长不均衡的原因主要是:上半年收入主要由A公司贡献,去年同期主要由B公司贡献,但A项目上半年毛利率为27%低于B项目去年同期水平33%,同时B公司上半年确认的对**公司借款利息收入同比下降85.53%,由此使利润总额同比增长仅为77.73%。另外,由于集团对A公司的间接持股比例为40.8%远低于对B公司持股比例80%,使上半年归属母公司净利润同比增幅仅为10.85%。

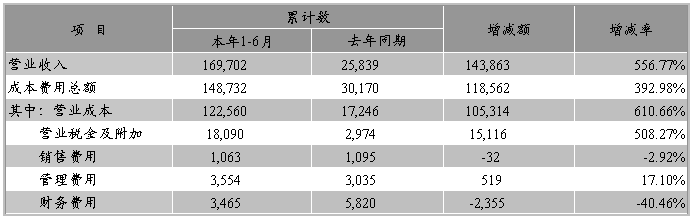

2.成本费用分析

金额单位:万元

集团上半年发生成本费用148,732万元,其中营业成本122,560万元,占成本费用总额的82.40%;营业税金及附加2,974万元,占成本总额的12.16%;销售费用为1,095万元,占成本费用总额的0.71%;管理费用为3,035万元,占成本费用总额的2.39%;财务费用为5,820万元,占成本费用总额的2.33%。

营业成本和税金成本增幅基本与收入水平同步,营业成本高于营业收入的增幅是由于本年结转项目毛利率低于去年同期水平。

期间费用中的管理费用同比增加17.10%,较去年同期本年新增G、I子公司,同时各个外埠子公司业务开拓较去年同期也有较大增长,使管理费用小幅增加;财务费用同比减少40.46%,主要是本年上半年融资借款的规模较去年同期减少15亿元左右,在充分保证经营之需的基础上也实现了资金成本的节约;销售费用同比减少2.92%。

(三) 现金流量表分析

金额单位:万元

1.现金净流量分析

上半年集团现金累计净减少81,006万元,其中经营活动现金净减少17,200万元,投资活动现金净减少10,709万元,筹资活动现金净减少53,097万元。

(1)经营现金净流量

与第一季度相比,二季度经营活动现金净流量由正数转为负数,经营现金支出与第一季度水平相当,但销售回款仅达到第一季度的50%。回款下降的主要原因是A公司在二季度3#地仍未取得销售许可证,无法实现回款,而1#、2#地二季度成交量较少,回款仅为1,810万元;本部**项目推迟至*月*日开盘,截止会计结账日回款仅为1,910万元。

本年上半年经营活动现金净流量虽比去年同期有较大幅度的增长,但经营现金净流量为负数的状态表明公司销售回款与项目新增投资未能实现持续的平衡,一方面集团积极开拓新项目占用资金较多,另一方面各项目销售运作未形成持续有序的衔接状态。

(2)投资活动净流量

本年上半年投资活动有一定运作,既有出售股权事宜,也有收购股权事宜。现金净流量为负数,主要体现在投资流出较大,但未来的股权收益能力也将有所提高。

(3)筹资活动净流量

本年上半年筹资活动体现了集团能按期偿债,并有能力举借新债。现金净流量为负数,主要体现了筹资活动总体为偿债状态,从而降低了财务风险。

本年上半年筹资活动体现了集团能按期偿债,并有能力举借新债。现金净流量为负数,主要体现了筹资活动总体为偿债状态,从而降低了财务风险。

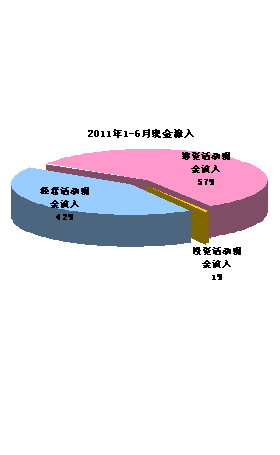

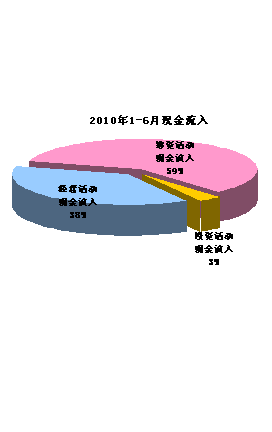

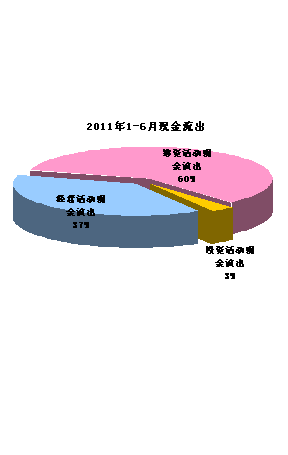

2.现金流入流出结构对比分析

2.现金流入流出结构对比分析

20##年1-6月现金流入结构与去年同期对比图

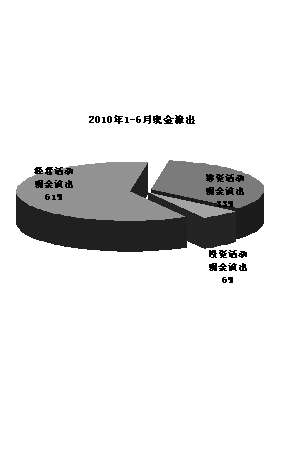

20##年1-6月现金流出结构与去年同期对比图

20##年1-6月现金流出结构与去年同期对比图

上半年集团现金总流入304,769万元,其中经营活动产生的现金流入128,653万元,占总现金流入的比例为42.21%;现金总流出385,775万元,其中经营活动产生的现金流出145,853万元,占总现金流出的比例为37.81%。

与去年同期相比,现金流入方面经营、投资、筹资活动产生的流入结构比没有异常变化。但现金流出方面结构变化较大,其中,经营现金流出占比去年同期为61%,本年上半年下降为31%,筹资现金流出比去年同期为33%,本年上半年提高到58%。从流出的结构变化可以看出,本年上半年现金流出筹资支出大于经营支出,主要是因为二季度到期债务比较集中,集团偿还大额融资借款,筹资现金流出较大,但同时也相对减轻了财务风险。

三、20##年上半年集团财务指标分析

(一)偿债能力分析

1.短期偿债能力分析

集团流动比率较期初提高0.09,较去年同期保持持平;集团速动比率较期初降低0.03,较去年同期提高0.19。与去年同期相比,流动比率和速动比率在前两个季度中均在持续小幅提高,表明偿债能力和变现能力略有增强。与期初相比,流动比率在前两个季度中持续小幅提高,但速动比率不稳定,表明短期偿债能力略有增强,但变现能力却处于不稳定状态。

现金流动负债比本年上半年与去年同期均为负数,本年虽有一定提升,但期末时点指标为负数仍表明了经营活动产生的现金无法保障流动负债,集团偿还到期债务需要举借新的债务来维持。

以上指标综合表明集团本年上半年短期债偿方面没有明显改善,速动比率和现金流动负债比均低于行业平均水平,短期偿债仍具有较高风险。

2.长期偿债能力分析

资产负债率较期初下降1.81个百分点,较去年同期下降2.12个百分点,指标虽略有下降,但高于同业平均水平。

现金债务总额比较去年同期提高17.96个百分点,虽提高幅度较大,但指标值仍然是负数,表明经营产生现金的付息能力较弱,若要按时付息,就只能借新债来维持。

产权比率较期初下降60.96个百分点,较去年同期下降73.03个百分点,指标虽有所下降,特别较去年同期下降很多,但仍然保持着较高的水平,一方面表明所有者对债权人权益的保障程度偏低,长期偿债风险较高,另一方面表明充分发挥了负债的财务杠杆效应,是高风险、高报酬的财务结构,自有资金对于偿债风险方面承受着较大的压力。

以上指标综合表明集团本年上半年长期债偿能力没有明显改善,偿债仍具有较高风险。

(二)经营效率分析

总资产周转率同比提高596.2%,存货周转率同比提高835.67%,流动资产周转率同比提高632.98%,各周转率均有显著提高,特别是存货的周转率提高最多,表明集团资产经营效率有很大提高。

资产现金回收率同比提高11.34个百分点,但指标值仍为负数,同时多数指标值低于同业平均水平,集团资产经营中回收现金的能力仍有待加强。

(三)盈利能力分析

1.基本指标分析:

销售毛利率同比下降5.47个百分点,原因是上半年的毛利贡献主要是A项目公司结转利润产生,项目销售二季度结转了一定规模的2#地团购房267户,因团购房影响使项目本年上半年综合毛利率降为27%,而去年同期利润主要由B公司的领秀新硅谷项结转产生,其毛利水平高于A项目。

成本费用利润率同比下降28.03个百分点,表明上半年为取得盈利所付出的代价增加,使盈利能力减弱。

总资产报酬率同比提高596.2%,表明上半年资产总体的获利能力较去年同期有较大提升。

盈余现金保障倍数较去年同期有所提高,但指标值仍为负数,表明集团经营活动产生的净利润对现金的贡献能力不稳定。

以上指标与同业平均水平相比仅成本费用利润优于同业平均水平,其他指标均低于同业平均水平,盈利能力有待提高。

2.杜邦体系分析:

净资产收益率同比提高了0.04个百分点,集团权益资本获利能力略有提高。通过分解指标进行如下分析:

(1)销售净利率:同比下降20.53%,表明营业收入获利能力下降。

(2)资产周转率:同比提高596.2%,表明在经营中因总资产运营效率提高使盈利能力提高。

(3)权益乘数:同比下降16.46%,表明获得的财务杠杆收益有所下降。但去年同期的权益乘数己处于较高水平,进一步利用财务杠杆的空间极为有限,虽然本年上半年杠杆收益下降,但同时有利于降低公司财务风险。

3.综合分析:

综上所述,本年上半年经营获利和负债的杠杆收益均有所下降,但因资产运营效率提高而使综合盈利能力基本保持在去年同期水平有微弱提高,但现金收益质量也没有明显改善。

四、20##年上半年集团总体经营状态评价

(一)本年上半年的总体经营状态较去年同期有一定提升,主要体现在资产的运营效率显著提高,但综合盈利能力和偿债能力仅微弱提升。

(二)集团各公司经营状态仍呈不均衡状态,科技类地产项目多数仍在拓展培育阶段,住宅类地产各项目运作未形成连续滚动的衔接状态,使集团阶段性经营成果过于依赖于个别公司。由于个别项目固有特质以及集团对其持股比例等的多方面影响会使集团不同阶段的经营成果与盈利能力呈现不均衡状态。

(三)本年上半年经营现金流量状况较去年同期有所提升,但仍不稳定。本年第一季度经营现金流入量大于流出量,净流量为正数,但由于二季度影响,上半年总体经营现金流入量小于流出量,净流量为负数。在这种经营状态下要保持公司的持续经营只有促进后续销售回款和依靠融资能力,但目前整个房地产市场所呈现的成交量持续下滑和融资瓶颈,是集团所面临的挑战。

正常稳定的经营现金流入是公司生存与发展的命脉,要保持公司资金良性运转,除了充分运用融资手段外,优化经营现金质量才是长期发展的根本所在。从目前各公司的情况上,销售回款实现的难点主要来自政策性性调整因素引起项目进展或市场拓展上产生的较大障碍,如A项目的土地“清非”事宜,E公司**二期规划调整问题,限购令对**项目、**项目和A项目的成交量冲击等。各公司针对新政策变化应进一步创新工作思路,创新营销手段和模式,加大与政府的协调力度,加速解决重点问题。

(四)本年上半年融资工作运行良好,到期偿债与举借新债形成良好配合态势,总体上偿还大于借入资金量,在降低了一定财务风险的同时,期末也有较为充裕资金储备,对项目运作具有一定保障力。

融资借款是“双刃剑”,较强的融资能力是使资金链持续运转的重要保障,同时负债经营一定程度上还可以带来财务杠杆效益。但融资借款成本日益飚升的现状使项目整体成本加大从而降低了营业利润,同时也承担着到期偿债的财务风险。如何利用好融资工具,优化资本结构是需要进一步思考的。

第二篇:20xx年上半年财务分析报告模板

20##年1-6月XX公司财务分析

报告摘要

20##年1-6月公司主营业务收入为xx万元,营业利润为xx万元,营业外收支净额为xx万元,实现净利润xxxx万元。

20##年1-6月公司的主营业务成本为xx万元,占主营业务收入的xx%,毛利率为47%,期间费用为xxx万元,营业利润率为xxx%。

20##年1-6月公司资产总额为xxx万元,负债总额为xxx万元,所有者权益为xxx万元,资产负债率为36.94%,资产净利率为4.35%,净资产收益率为7.15%。

一、 经营情况分析

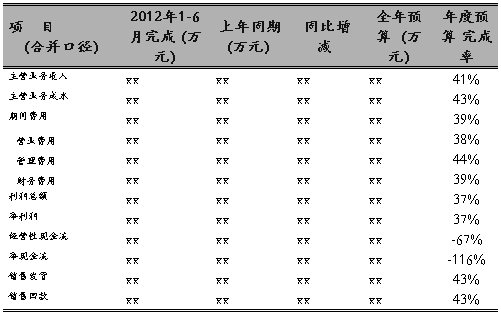

20##年1-6月主要经营指标完成情况

与去年同期比较,各项指标均有较大幅度的增长,但距离年度预算仍有差距,相信在持续的投入下,下半年度将会有较为显著的增长。

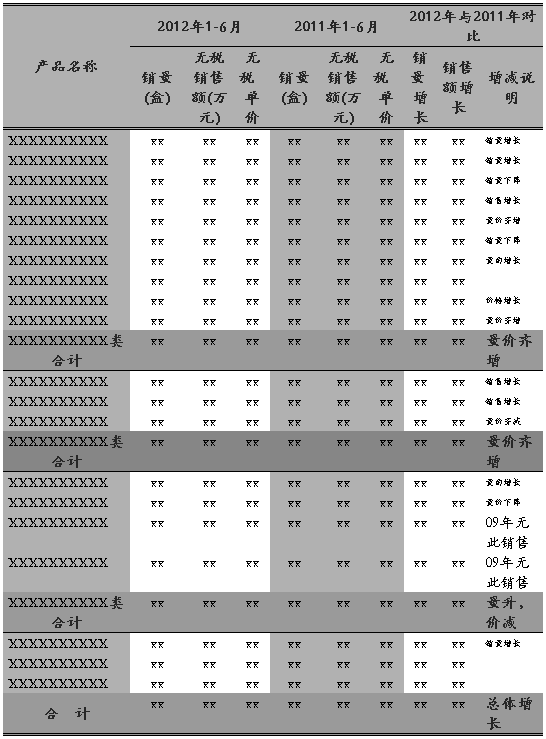

20##年1-6月分品种收入与上年同期对比

与去年同期相比,销售收入中各品种所占比例没有较大的变化,仍呈三足鼎立状态,品种XXXXXXXXXX的销售比重一直缓慢下降、XXXXXXXXXX品种的销售没有延续去年的增长出现小幅下跌、生产上对依存度较高的XXXXXXXXXX和XXXXXXXXXX的销售比重,稳步上升。公司总体销售收入比去年同期增长12%。

20##年1-6月分品种成本毛利与上年同期对比

20##年1-6月总体销售毛利率17.46%,较上年同期18.46%,下降一个百分比。主要原因为XXXXXXXXXX半成品采购成本上涨影响,目前采购价为8.73元,去年同期为7.60元。XXXXXXXXXX原料及XXXXXXXXXX原料采购价格,受国际石油价格影响较大,已随油价的回落而下降。XXXXXXXXXX的价格已由去年初的9.40元/公斤,降至现在的5.39元/公斤;XXXXXXXXXX原料的价格已由去年初的666.67元/公斤,降至现在的401.71元/公斤;

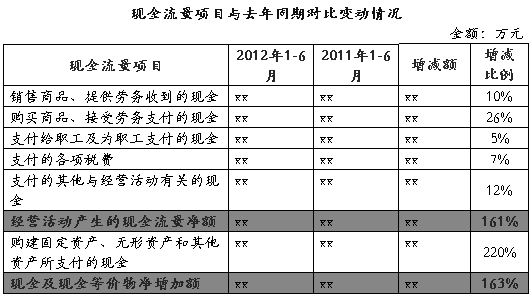

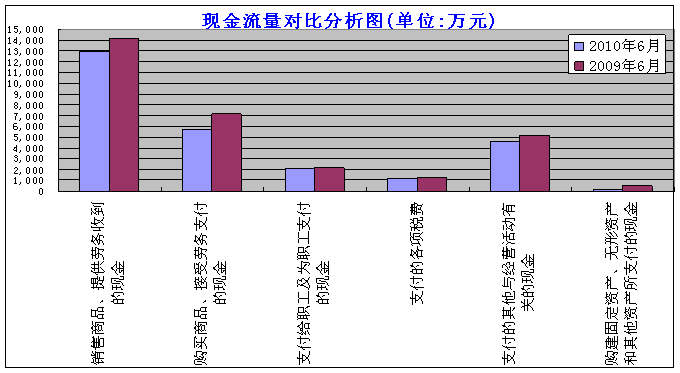

二、 现金流量情况

从上表可知,发生现金流为负值的月份,主要是回款大幅减少,或采购付款大幅增加造成。回款波动较大的原因,是季度计算奖金,因此一般季度的头月回款较差,而季度末月回款会猛增。采购较大的原因:1、将在XXXXXXXXXX,因此提前采购原料投入生产;2、因应预测的销售增长而准备货源;3、在原料价格回落后的采购;

三、 财务状况分析

(一)、资产情况

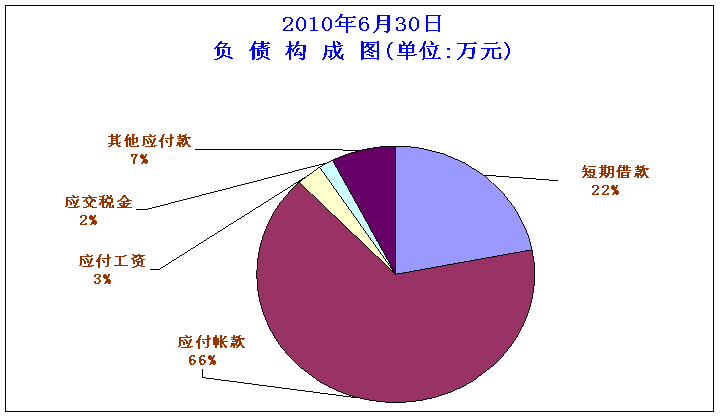

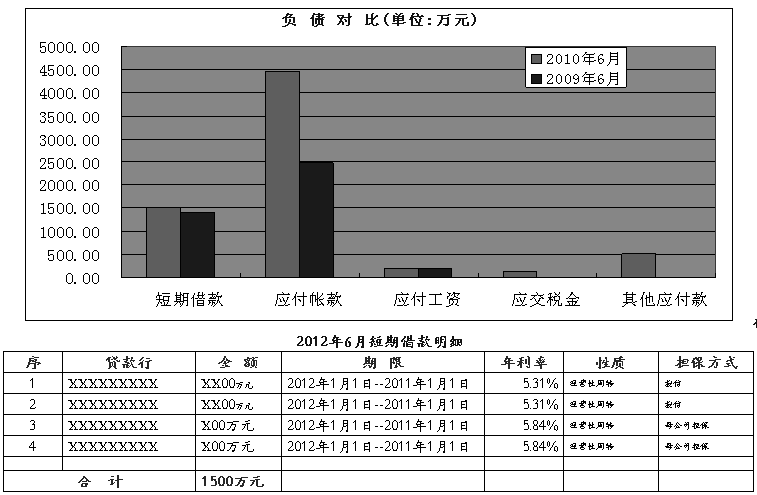

(二)、负债情况

(二)、负债情况

四、综合财务指标分析

(一)、净资产收益率

1、20##年1 - 6月净资产收益率为7.15%,较上年同期的6.38%,增长12%:

①、销售净利率为6.17%,较上年同期的5.25%增加0.92%。

②、资产周转率为1.16,较上年同期1.21,下降0.05。

③、权益乘数(与资产负债率同向变化)为1.59,上年同期的1.58加0.01

以上三因素与净资产收益率的变动为同方向,且综合决定净资产收益率(净资产收益率=销售净利率×资产周转率×权益乘数)。本期净资产收益率较上年同期增长的主要因素是销售净利率的增长。

(二)、应收账款及存货周转天数

1、20##年1-6月应收账款周转天数74天,较上年同期的66天减少8天。

以20##年1-6月平均应收账款占用资金xx万元计算,将减少资金占用财务费= xx xx xx×5.31%/360×8= xx元。

2、20##年1-6月存货周转天数63天,较上年同期的48天增加15天。以20##年1-6月平均存货占用资金xx xx xx万元计算,增加资金占用财务费= xx xx xx×5.31%/360×15= xx xx xx元。

1-2项合计减少资金占用财务费xx xx xx.50元。

3、20##年1-6月原材料周转天数42天,较上年同期的39天,增加3天。

4、20##年1-6月库存商品周转天数46天,较上年同期的30天,增加16天。

(三)、偿债能力指标

1、流动比率

截止20##年6月流动比率2.34,较上年同期的2.56,下降0.22。

2、资产负债率

截止20##年6月资产负债率36.94%,较上年同期的32.62%,上升4.32%。

XXXXX有限公司

20##年7月10日