金融界网站20##年度电子银行调查分析报告

随着Internet的发展与普及,电子银行作为一种新型的客户服务方式迅速成为国际银行界关注的焦点。当前,电子银行发展迅猛,已经成为金融服务的重要渠道之一,已成为未来电子商务的有力支持和重要组成部分。

20##年11月份,金融界网站将就银行业电子银行的发展召开论坛峰会,并对电子银行的便捷性、安全性、业务的多样化及创新性等方面进行讨论。会议将邀请银监会及各银行相关人士出席。同时,邀请权威研究机构对国内外各家银行的电子银行品牌营销,功能的创新及安全性等方面进行评估,并将评估结果予以公布,并现场颁奖。

以此为契机,金融界网站推出20##年度电子银行调查分析。

本次调查时间为20##年7月1日起至20##年9月26日止,为期近三个月。共有6767人参加问卷调查,问卷包括电子银行用户情况和电子银行行业两部分。

参加本次调查的电子银行用户性别,超过八成的网民为男性,共5714票。所占比率为84.44%。15.56%的网民为女性,共1053票。

图注:按年龄段分布参选票数分布图表

关于电子银行用户年龄的调查问题,分为五个年龄分布,分别为20岁以下,20-30岁,30-35岁,35-40岁,45岁以上。其中参选票数居第一位的为20-30岁年龄段,接近总人数五成的比率,票数共计为3115票,所占比率为46.03%。参选票数居第二位的为35-45岁年龄段,票数共计为1578票,所占比率为23.32%。参选票数居第三位的为45岁以上的年龄段,票数总计为1261票,所占比率为18.63%。参选票数居第四位的为30-35岁年龄段,票数总计为789票,所占比率为11.66%。参选票数居第五位的为20岁以下年龄段,票数总计为24票,所占比率为0.35%。

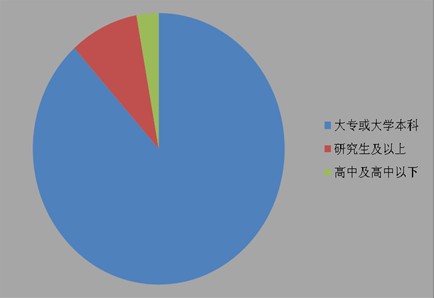

图注:关于电子银行用户学历调查参选票数分布图表

关于电子银行用户学历的调查问题,共设置三个问题,分别为研究生及以上学历,大专或大学本科学历,高中及高中以下学历。其中接近九成为大专或大学本科,票数共计为5979票,所占比率为88.36%。参选票数居第二位的为研究生及以上学历,票数共计为600票,所占比率8.87%。参选票数居第三位的为高中及高中以下,票数共计为188票,所占比率为2.78%。

参加调查的电子银行用户基本情况显示:参加评选的用户中,超过八成的电子银行用户为男性。年龄层分布接近五成的用户主要在20-30岁年龄段,接近九成的用户学历为大专或者大学本科。

电子银行行业问题共分为九个问题,问题涉及电子银行的功能性,业务性,安全性及手机银行的相关调查问题。

电子银行用户对电子银行业务的了解,有四个程度上的划分,其中超过半数的用户选择了“非常了解,正在使用”,参选票数为4132票,所占比率为61.06%。选择“比较了解,观望并有意使用”的用户,参选票数为1704票,所占比率为25.18%。可以看出,超过八成的用户对电子银行了解,并且有意或者正在使用电子银行业务。调查结果还显示,13.65%的被调查者选择了“不是很了解”,只有0.1%的用户选择了对电子银行“不感兴趣”。表明接近两成的用户对电子银行业务并不了解,但是不排除了解之后选择使用电子银行业务的可能性。

图注:关于电子银行用户使用过的电子银行业务的参选票数分布图表在对用户使用过的电子银行业务的调查问题中,接近五成的用户选择了“网上银行”,所占比例为47.32%。选择“自助银行(ATM、POS机等)的用户比例为44.01%。调查结果显示九成用户使用过网上银行和自助银行,只有不到一成的用户使用过电话银行和手机银行。

图注:关于常用网上银行功能参选票数分布图表

关于比较常用的网上银行功能,用户选择最多的为“转账汇款”功能,其次为“购物支付”功能,即网上支付的功能,选择两项功能用户数占总比例近三成分别为15.44%和14.09%。其后三种功能分别是“投资理财”、“账户或信息查询”和“修改密码或挂失”,所占比率分别为12.89%,12.65%和12.21%。“信用卡还款”和“缴费或代收费业务”也为比较常用功能,所占比率分别为11.88%和11.39%。选择“向银行反映意见和投诉”和“其他”功能的用户较少,分别为4.99%和4.46%。本调查为多选项调查,用户选择最常用的功能为转账汇款功能和网上支付的功能,其次用户也比较经常使用网上银行进行投资理财,对账户的查询修改和挂失,信用卡的还款和缴费业务。

关于用户在使用网上银行最关注哪些因素的调查中,分别从八个方面进行选择,另设置“其他”选项。选择考虑因素最多的分别为“电子银行的安全性”和“操作的便捷性”,所占比率分别为21.94%和21.46%。其后为“网上银行服务质量”,“网上银行收费问题”和“网上银行的业务种类”,所占比率分别为15.77%,11.03%和9.81%。基于银行情况,用户最为关注“银行的知名度和信誉”其次为“银行营业网点的数量和距离”和银行电子银行业务的“用户数量”,所占比率分别为9.56%,7.12%和2.9%。选择“其他”占比为0.14%。调查结果显示相对网上银行所在银行的规模和知名度,用户在选择网上银行业务时更关注网上银行业务本身的安全性和便捷性。

关于用户会选择以哪种方式登陆网上银行来保证安全性的调查中,超过七成的用户选择“电子银行口令卡+短信认证”,所占比率为70.56%。超过两成的用户选择用“U盾+短信认证”的方式登陆网上银行来确保安全性,只有8.56%的用户选择用“电子银行口令卡”的方式登陆网上银行,0.49%的用户选择“其他”方式。

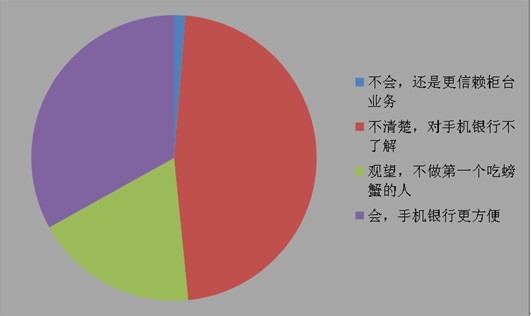

关于用户使用电子银行业务的频率调查,接近七成的用户选择“随时都可能,电子银行很方便”,所占比率为67.53%。17.05%的电子银行用户选择“一个月几次,有需求的时候就用”。13.37%的电子银行用户选择“一周几次,对电子银行比较依赖”。不到2%的用户选择“偶尔使用,不太了解”和“从来不用”。

第二篇:现金收支分析报告

现金收支分析报告

我支行20xx年第三季度现金的收入和情况如下:

一、现金收支情况分析

(一)现金收入分析。我支行三季度现金收入总计16060万元。其中:服务业收入2883万元,占收入总计收入的17.95%,主要是股份有限公司、私营企业等单位的销售商品现金收入以及国有企事业单位、股份有限公司及其他服务单位的学杂费、医疗费、水电费、邮电费等现金收入;储蓄存款收入13177万元,占收入总计的82.05%

。

(二)现金支出分析。三季度现金支出13696万元。其中:行政企事业管理费和经营费支出441万元,占支出总计的3.22%

,主要是企事业单位、股份有限公司的行政费、管理费现金支出;储蓄存款支出13255万元,占支出总计的96.78%.

二、现金收支的变化特点:

较二季度的现金收支情况,三季度现金的收入与支出在总量上差别不大。三季度7份现金收入总量5715万元,支出总量5010万元。8月份现金收入总量5066万元,支出总量4358万元。9月份现金收入总量5279万元,支出总量4328万元。可见,三季度现金的收入与支出总量变化不大,相比二季度在资金量相对稳定。三季度现金收入与支出相比,在各个月份现金的收入都大于支出,资金呈现回笼的态势。

三、影响现金收支的因素:

1、我行各项揽储活动的影响。三季度是银行所谓的淡季,现金量不大,各项存款量相对较少。我行为扩大人民币储蓄量,开展了多种揽储活动,吸引居民的储蓄存款。同时在各个机构之间开展月月增活动,我机构积极响应,采取各种措施提高我机构的储蓄量。因此,三季度现金收入相比支出有所提高,收入大于支出,现金呈现回笼的态势。

2、现金收支的季节性变化。现金收支的变化情况与季节性变化有着很大的关系,冬季春季现金现金量会比较大,夏秋季现金现金量会比较小,就是人们所谓的银行淡季,而且各个月份的现金量变化也不是很明显。

3、国家金融政策及居民消费价格指数对现金收支的影响。三季度金融机构人民币存贷款基准利率又上调了一次,居民存款利率的继续上调会刺激居民储蓄存款的继续增加,这也是三

季度现金收入大于支出的主要原因。同时,也促使了部分借贷款户提前归还贷款,部分借贷款户的还款意愿在逐渐加强。此外,贷款利率的上调,一定程度上缩减了企事业单位的投资支出,这些都影响着现金收支的增减变化。三季度居民消费价格指数相比二季度仍在继续上涨,这种上涨也将影响着现金收支的增减变化。

四、第四季度现金收支情况预测。

四季度是银行业的“旺季”,因为接近年底,前期投入市场的资金会大量回收,各企事业单位及居民的资金往来也会频繁,资金动用的频率变高。因此预计四季度的现金流量相比三季度会明显提高,现金收支呈现回笼的态势。