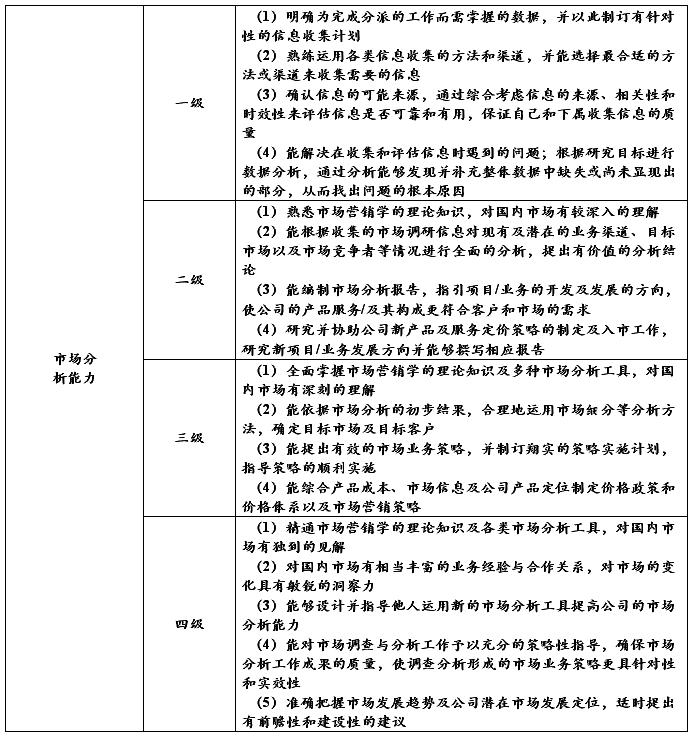

市场分析能力

第二篇:中国进口汽车市场分析及在分品牌进口总量不大的情况下如何提高进口汽车经销商的盈利能力

中国进口汽车市场分析及在分品牌进口总量不大的情况下

如何提高进口汽车经销商的盈利能力

中国进口汽车贸易中心总经理丁宏祥

一、2006年中国进口汽车市场特点综述

1、特点一:在政府的有效调控下,中国进口汽车市场平稳度过加入WTO的五年过渡期,五年来没有出现进口车大规模进入国内,对中国汽车产业造成严重冲击的现象,同时国产车已经形成有效替代。

2、特点二:随着进口车政策逐步到位,政府对进口汽车的管理逐步从直接管理转向以引导、规范为主的间接管理,进口汽车市场将进入比较平稳的发展阶段。

3、特点三:虽然汽车消费税和关税的调整给进口汽车市场带来了价格和结构的波动,但总体来说2006年中国进口汽车市场实现了在平稳中成长,进口汽车与国产汽车“品种互补,错位经营"的格局进一步深化。

4、特点四:跨国汽车公司直接进入中国汽车市场,并将逐步主导进口车市场,但由于中国汽车市场独有的一些特点因素,进入初期在能力尚未形成前仍将借助一些专业进口商和强势经销商的力量,在经营模式上也仍然需要摸索与创新。

5、特点五:在国产汽车、进口汽车同步增长的同时,中国汽车出口保持了更为快速的增长,中国汽车产业正在快速融入世界汽车产业链。

二、2006年进口汽车市场特点及新变化具体分析

l、特点一:中国进口汽车市场平稳度过加入WTO的五年过渡期

◆2006年是中国加入WTO后承诺汽车整车关税降至25%的期限,由于国家对WTO规则的有效运用,促进了跨国汽车公司将资本和新车型更多投入合资企业中,国产汽车竞争能力明显增强,有效促进了国内汽车市场的健康发展。更为可喜的是跨国公司更加当地化、中国化,自主品牌更加国际化。◆中国汽车行业基本实现平稳与国际接轨。进口车成为国产车的有效补充。◆中国已全部履行入世承诺。

a)配额已取消。

汽车整车和关键件进口配额入世承诺

年份总量(亿美元)

2000

2001

2002

2003

2004

2005

606979.3591.25104.94

取消

b)关税下调己到位。

轿车关税入世承诺表

加入

20021.1

20031.1

20041.1

20051.1

单位:%

20061.1

20067.1

产品范围

排量3升以下

2001

之日

7051.943.838.234.2302825

轿车排量大于3升

80

61.7

50.7

43

37.6

30

28

25

轿车

C)外资可以进入汽车销售领域。

d)外资进入汽车金融领域。

◆五年来中国汽车进口量与中国整体汽车市场增长基本保持同步,进El总量基本保持在国内汽车市场需求总量3%左右的比例。

a)与2001年相比,2005年中围汽车进几量增长了128%,与中国整体汽车

市场144%的增长捧本保持同步。

(辆2001年2006年汽车进口数量及增长军

250000

●“}

200000

l50000

i00000

“临驰帏喁吣嘛、m

l笔

柏“2002”们2004厅∞050+队粕昨≯0z帅6年鲥H

b)预计2006年中国汽车产量将比2001年增长199%,汽车进u量比2001年

增长194%。

2001年一2006年国产汽车产量变化2∞120雌2蝴20“20052∞嗜’”2晰4豫”

◆中闷汽1二进口结构史为合理,逐渐成为同产车型的重要补充或新投入车型

的先导。

a)由于近‘F来国,“汽车竞争力增强,特别是[1系和韩系轿车稍f继国产的替代

作用。25L以下排量进几轿车的数最大幅降低,高档化趋势日益明显b)轿车进H的国别集一I-度进一步增高,由原米的13本、德蚓、韩国二足鼎讧

变成德国国独大的局面。2002-2006年10月主要进LI围家(地K)轿车进口昔

◆同时,随着配额取消和国内汽车消费升级.国产依然空白的巾高级越野车成为了进口汽车的新亮点,与进口轿车形成“双分天F”的局面。

2002年一2006年10月轿车与越野车进口数量

潮咖

㈣

㈨

㈣

啪

㈣

啪。~阽一几旧几㈠二兰1一1_J~1旧值

20052006年1—10月

2、特点二:政府对进口汽车的管理逐步从直接管理转向以引导、规范为主的

间接管理

◆2005年至2006年,政府陆续颁布了一系列关于进几汽车的相天政策,包括实行自动进口嚣记、汽车品牌销售管理办法、落地完税、汽车消费税调整、关税调整等等,进口汽车政策已经逐步到位。

◆F步,政府的工作重点将转移到监测、规范、监督,井营造公平有序的市场环境上米。主要包括:

a)按照有关法律、法规和规章,依法行使进口汽车行政主管部门的监督职能.

重点保护消费者权益:

b)加强对进u汽车自动进L】许呵证发放情况及实际进几报咒情况的监测’o

分析;

c)规}自避u汽车自动进口许可证的申请

d)加强对进u汽乍生产商指定的总经销商的临督管理

e)加强对申请进口自用汽车的核查

r)建市总经销_{ji、品牌绎销商、消费者反映意见和建议的信息渠道,发现问

题及时解决,等等。

3、特点二:2006年中国进u汽车市场在平稳中增长

总苗:2006年,进几车市场’』III国汽车市场总体增长基本保持同步,进13总量仍然是I司内汽车前场总需求量的3%左右,虽然受圈产午替代的强大压力,但目前仍足一个可以自所作为的市场。

2006年1-10月汽车进口量与2005年对比

●200591—10门_2005年上l2月口2006年1—1OYJ

皋

|10"矾_l西kN

嬲淼徽僦淼。∞∞∞∞∞■■I一奔阍俨iiU畦警㈣裔豁引一冈

汽车进[I量轿车进u且sUVj{Eu带

卜lo月。我国进口汽车187j辆.同比增长4l%.已经超过2005年的16.3万辆。恳均进口量达虱1.8乃辆of

其中。轿车进口量85960辆,越野车进口量69884辆。分勋占机动小客车进目量的50.11%和40.74%o

◆进口汽车与国产汽车的关系

a)卜10月,汽车进口总量约为国产汽车总产量的3.1%,轿车进口量约为国

产轿车产量的2.7%,越野车进口量约为国产越野车产量的37.6%。

b)卜9月,汽车整车(含底盘)进151金额54.55亿美元,按照进E1汽车1.5

左右的税率估算,约为国产汽车制造业主营业务收入5563.69亿元的11.77%。

◆2006年全年进口数量的预测

a)由于四季度已经进入车市旺季,预计月均进口不会低于1.5万辆的水平,

今年全年进口量将可能超过21万辆,与去年的16.3万辆相比增幅在29%左右,这个增长大体与国产车增长保持同步。

◆2006年进口汽车数量与2005年相比增幅较大的原因

a)消费需求拉动

b)2005年受配额取消、《汽车品牌销售管理办法》实施、大量进口贸易商退

出等因素影响,上半年进口量过低,导致2005年的进口总量基数较低。73

2006年I-i0月分车型进口数量

2006年卜10月累计2005年同期累计比2005年增减同比增长

<1.5L汽油机轿车21662081958941%I.5~2.5L汽油机轿车3441524039’1037643%2.5~3L汽油机轿车242662271415527%>3L汽油机轿车25076133141176288%柴油机轿车37730429%旅行小客车154629243621967%越野车69884525351734933%其他机动小客车24125l-i0—4%货车436321572206102%客车1524105247245%特种车461461O0%其他21792120593%合计1800741281015197341%74

2006年1-10月轿车分车型进口额度单位:万美元

2006年卜10月2005年1-10月同比

1.5~2.5L数量344152403943%汽油机轿车额度66684.8149495.0435%

平均单价1.942.06-6%

2.5~3L数量24266227147%汽油机轿车额度84914.873076.3216%

平均单价3.53.229%

>3L数量250761331488%汽油机轿车额度155618.6974825..76108%

平均单价6.215.6210%

数量859606028243%

轿车合计额度310412.09197776.2157%

平均单价3.613.2810%

2)政策:受消费税及关税政策调整影响,2006年进口汽车价格出现较大波动,

进口月度分布出现两轮高峰,排量结构发生了一定变化。

◆价格变化:4月1日消费税调整以及1月1日、7月1日关税下调的政策调整带来进口汽车成本变化,大排量进口车特别是越野车价格上涨非常厉害,价格波动时间也主要集中在这两项政策调整前后。

◆月度分布:为尽量降低消费税调整带来的成本,许多进口汽车厂商从去年75

年底开始就加大了进口数量,特别是3、4两个月,单月汽车进口量都超过了2万辆。此外,由于7月1日关税下调至25%,7、8两月进口汽车数量也明显上升。

2005年-2006年10月月度汽车进口量变动情况

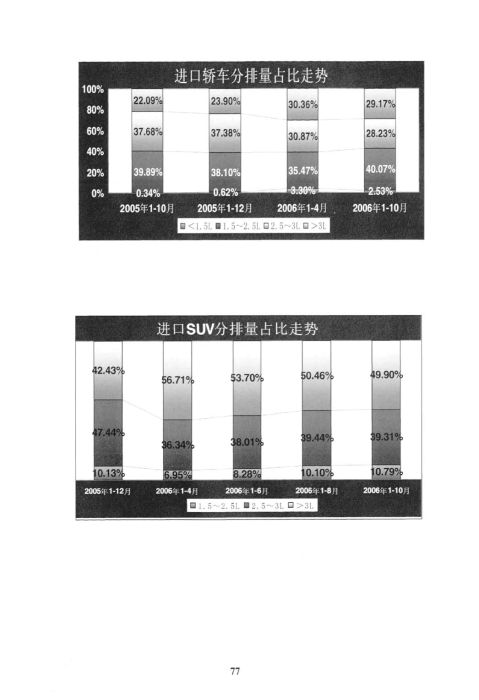

◆排量结构:进口汽车仍然以大排量为主,但消费税调整对大排量汽车产生一定抑制作用。

a)1-10月,1.5-2.5L轿车进口34442辆,是轿车进口的主要品种;3L以上

排量轿车增长明显,达到25076辆,比去年同期的13314辆增长了88%b)进口越野车主要为排量在2.5L以上的中高档越野车,3L以上的比例达到

50%

c)1-4月,3L排量以上进口量的快速增长与消费税调整有关

d)长期来看,消费税政策将对大排量进口车产生一定的抑制作用:具有较高

品牌知名度的车型大排量比例将有所下降;品牌知名度一般的车型进口结构将进一步向较小排量倾斜,并在差异化上与国产车形成竞争76

3)围刷:进u轿车德口4~I司独大.进u越野牛l系,?摧半壁江

1~10门轿乍j二要进u凼家(地区)平均啦价

固别德同同本韩同羹国法国其他

275、F均36l平均单价(万美元)457282157253l60

卜10n.德邕迸u轿车47220辘.赢墙轿车遵8目的笫他÷也轿车进口量的55%÷比去年确精的3娩}丹le个矗分点:日本进u轿车14144霸骚第二位占轿U-JJ-/:H量钓i6%.比Z-年目瓿昀23%T辞7个霸分点

在汽滴机轿车中.德鱼f≮L5—3。l铂55%,占30i,以},镌6然.依然是高档轿车的i蛋进B禹,

2006年l一10月主要进口国家(地区)越野车进口量

单位:辆

日}#目*目镕日*镕&自*目

~10月越野车主要进口国家(地区)平均单价

国别日本韩国美国德国英国其他平均平均单价(万美元)247180344539511488294

卜均目.汽油机越野车进口89122辆.柴油机越鞋车进口762,弗40

扶进口融;8看.n矗奉遵日31319辆嚣第一位.占弛越野车总进口量的455,接下来是韩国14493辆.占21%.美酋12510辆.古185。L述3亘进日量占越野车总避日量的84%,

其中.d.韩是中低档及中高挡越野车的i要进口国.美国.稳唇和英宜等黜是高挡越野车进8亘,

4)格局:进口车的发展趋势仍然是高档化、个性化、差异化,与国产车形成

“品种互补,错位经营”的格局。

◆随着国产车竞争能力的提高、车型空档的减少、成本优势的进一步显现,

国产汽车对进VI汽车的替代作用进步加强,进口汽车市场也将逐步细分车型逐渐多样化,在高档化、个性化和差异化上对国产车形成补充

◆主要囊中在阴类车型:

a)高档豪华轿车,如奔驰S级、宝马7系、凌志、奥迪A8等

b)高档豪华越野车,如奔驰札、宝马x5、保时捷卡宴、大众途锐、陆虎等c).个性化汽车,如各类跑车,从顶级的,到大众甲壳虫,到现代酷派等,以

及各种特殊用途的车;

d)最新推出的备种款式新颖的巾低档车

2006年投放中画市场的部分进口车塑

◆高档豪乍牟型

BMWM5

146.8)j(RMBl圆函

垒三剁.盾鸶鱼翻口奔驰“722版”SLR超级跑车

888_斤(RMBl

皱毯三盈/K1lAcum“k歌)RL甫克萨斯LS460L104.8.122Ji

◆越野车仍然是跨国公司关注的热点

盈蠡出。.,瞬

遂罐◆动力强劲的个性化车型

二菱EVO捷豹S型动感典藏版

4、特点四:跨国汽车公司直接进入中国汽车市场,并将逐步主导进口车市场,初期将借助专业进口商和强势经销商的力量,经营模式也需要摸索与创新◆随着《汽车品牌销售管理办法》的实施,跨国汽车公司直接进入中国汽车

市场,由于掌控了货源、价格、网络,将逐步主导进口汽车市场

◆但由于中国汽车市场整体处于高速增长、快速变化中,而影响进口汽车市

场的因素又更多,例如订货周期因素、国产车替代因素、汇率因素、进口政策因素等等,所以跨国汽车公司从进入初期就将面临市场研究、战略制定和进口车型及运作模式等一系列课题。

◆一方面,跨国汽车公司需要更好地适应中国市场的变化,制定一个动态的竞争战略,把自身优势与中国市场相结合;另一方面,要第一时间收集相关市场变化,包括市场面、政策面、汇率面及竞争对手层面的变化,并及时做出对策;同时,选择好的车型和好的运作模式也至关重要。

◆因此,跨国汽车公司在进入初期,借助运作经验丰富、对中国汽车市场有较深理解的强势进El商及经销商的力量提高竞争能力,是取得事半功倍的效果的有效途径之一。

中国进口汽车贸易中心进口车模式探索

通过承接跨国公司的服务外包,寻求:厂家、经销商、进口商的合作三赢模式,协助跨国公司取得更大的成功,达到非零和的快速增长。

>品牌总进口商

>车型总进口商>区域进口代理

市场研究

订货方式

售后服务

销售管理

≯中国进u汽车贸易中心在百旺绿谷汽车园的4s店群

为提高进口车零售及服务能力,中进汽贸在百旺绿谷汽车园的欧宝、大众、克莱斯勒一吉普三个进口汽车4s店相继开业野———■iji.;苎:兰L

≯2005年底中国进口汽车贸易中心入主位于天津滨海新区的天津空港国际

汽车园,全面介入进口汽车零售、物流、会展、信息等业务,进一步提高进口汽车业务的服务能力。圃口

5、特点五:中国汽车出口保持快速的增长,中国汽乍工业正逐步融入全球汽

车产业链

◆2006年,本田讴歌、日产英菲尼迪等日系高端粘车产品相继高调进入中国,世界主要汽车厂商融八中国汽车市场的速度越来越快:同时,中国生产的汽车相关产品也正快速走向世界,汽车商品出口自2006年首次实现大于进口的历史性转折以后,2006年继续保持高速增长态势

a)进口方向,卜9月汽车商品包括整车及零部件累计进u

比增故4461%。15614亿美元,同

6)出El方面,1—9月汽车商品出口金额包括整车、零部件、轮胎等累计达到

20508亿美元,同比增长4537%。其中整车出u2523亿美元,同比增长10924%。整车出口中,载货车出口11.35万辆,唰比增长5427%,轿车出口673万辆,同比增长2.5倍,客车累计山口1.84万辆,同比增长10518%。

2001年-2006年9月汽车商品进出口金额

盛继m

mm

mm

"m带:嚣篆≤嚣戮嚣嚣{等i莞

l_

l

圜匿r

翌

◆中国汽车工业的快速成长和进口出口的同步增长,一方面说明中国汽车产业正在快速融合到全球汽车产业链中;另一方面说明中国汽车产业在一些区位市场上正在形成竞争能力,尤其是在一些中低档轿车、大客车和轻卡等区位市场上逐步显示出一定的竞争力。

三、2007年进口汽车市场初步判断

2007年,虽然影响进口车的因素仍然存在不确定性,包括国产车增长速度、进口汽车政策因素、汇率因素,以及国产车替代效果将进一步加强等因素,但进口汽车仍将有一定的增长。

影响因素具体内容趋势

随着WTO非农产品关税谈判的不断深入,我幽汽车广:

品牌销售的进一步强化;

政策因素品的进口关税仍有继续降低的可能。整车特征办法;

关税。此外,我国将与多个国家和地区建立自由贸易区,不排除我国对某些地区的进口汽车实施更低税率的可

能。

国产中高档车竞争力加强;

国产车跨国汽车公司本地化生产步伐越来越快,进口汽车中

中高档日系车和德系车进达到一定数量的车型就将可能国产,进口车将进一步

替代因素

一步发力。

美/,己义寸欧7己、日歹己;

汇率因素人民币仍然面临升值的巨大压力。向高档化、个性化、差异化发展。

人民币对美元。

预计2007年进口汽车市场仍有一定空间,高档车需求持续增长,正常情况进口总量保持在国内汽车市场总需求量3%左右的水平;

车型走向仍是高档化、个性化、差异化、互补性,其中由于国产车高端越野车的空白,越野车仍然是进I;3亮点;

进口车经营与国产车的关系主要是“品种互补,错位经营’’;

跨国公司将进一步主导进口车市场,进I;3汽车网络将进~步完善;

经营进口车仍然存在较大风险,需理性订货,平稳增长。

四、在新的机遇和挑战下经销商如何提高进口汽车经营和盈利能力1、中国进口汽车市场仍然具有一定的运作空间和机会。

近几年来,中国经济快速发展,带动居民消费不断升级,进1:3汽车的需求渐趋旺盛,并且市场不断被细分,车型也逐步多样化,进口车市场仍然是一个可以有所作为的市场。特别是目前进口汽车的相关政策已经逐步明朗,在没有大的政策变化的情况下,进口汽车市场的增长速度很可能还会高于国内整体汽车市场。

总体来说,进El汽车总量经过一段时间调整后将保持在一个水平上,大约占国内市场总需求的3-4%之间,金额比例在10%左右。当然这一比例也会随着市场需求、汇率水平的变化有所变化。

2、厂家应保持营销政策的稳定性和竞争性,让经销商充满信心;经销商应当

与厂家在市场分析、车型选择、价格定位上保持及时、顺畅的沟通,协助厂家保持在华政策的稳定性及延续性。

中国汽车市场潜力巨大,任何希望长期在中国发展的跨国汽车公司都应该从战略的角度考虑在中国的发展计划。

由于中国汽车市场尚不成熟,也具有不同于世界其他国家的特点,因此跨国汽车公司在进入初期面临着市场研究、战略制定和进口车型及运作模式等一系列课题,有时也难免出现判断失误、操作不当或产生冒进思想。

经销商应将市场发生的变化及时、准确地反馈给厂家,建议厂家从长远利益着眼制定在中国的发展战略,并保持该战略在一段时间内的持续和稳定。任何不切实际的目标和多变的策略都将给经销商带来巨大的损失。

3、经销商应密切关注各个层面变化,把握市场需求,苦练内功,不断提升自身营销水平和服务能力。

当前中国汽车市场发展很快,经营进口汽车更需要对市场有充分的认识和准确的判断,要紧盯政策的变化、市场的变化、竞争对手的变化,针对各种变化及时进行相关调整。

此外,随着中国消费者购车、用车心理的逐步成熟,其关注的焦点将包括汽车的价格、品牌和服务质量,因此,“增加服务功能、提高服务质量"正成为不同品牌经销商之间、同一品牌经销商之间竞争的焦点;同时,获得生产商在产品、营销、服务上的诸多支持对于进口汽车经销商来说也非常重要。这就尤其需要经销商苦练内功,提升自身的资金能力、营销能力和服务能力,不断为上游生产商和下游客户创造价值。

4、进口汽车差异化的车型选择与稳定共赢的运作模式至关重要。

中国进口汽车市场与其他任何国家的进口汽车市场都不同,所有大的跨国汽车公司都在中国生产,包括德国的、日本的、韩国的、美国的、法国的跨国汽车公司。所以对选择进口车型而言,要尽可能避免正面竞争,主要是在国内没有生产的车型,集中在高档豪华轿车、高档豪华越野车、个性化汽车,以及国外最新87

推出的各种款式新颖的中低档车。

此外,在中国市场高度变动状态下,找出适合市场变化的运作模式也很关键。总体来说,进口车型走向仍是高档化、个性化、差异化、互补性,特别是高端豪华汽车、个性化汽车以及越野车的进口还可能进一步加大。进口车经营与国产车的关系主要是“品种互补,错位经营’’。

5、厂商之间应真诚合作,经销商之间应有效沟通,保持价格的相对稳定是第

一位的。

价格的频繁变化对市场具有极大的伤害性,既不利于消费者的消费信心,也不利于厂商的长远利益,更不利于进口汽车市场的良性发展。

成熟的市场策略,是从有计划、有步骤的发展战略和多赢的角度出发,制定出各个环节的合理的利润空间,并且通过厂商之间的精诚合作,以多种营销手段保持价格的相对稳定,以培育用户的消费信心和市场的良性发展,最终达到持续的共赢。

为此,厂商之间的真诚合作,以及经销商之间的有效沟通至关重要。

6、虽然进口汽车市场保持了较快发展,但仍应合理订货,平稳增长,保持适度的数量。

中国汽车市场还是一个不成熟的市场,发展很快,变化很大。进口汽车市场尤其如此,影响因素很多,除正常的市场供求因素外,还有国产车替代因素、政策凶素、汇率凶素等等,因此进口汽车市场更加难以把握。

由于近两年进口汽车市场发展较快,各跨国汽车公司很可能都会加大订货,一旦需求不旺、供应增加、竞争加剧,就会对销售构成压力,也会对价格构成压力,就有可能导致市场无序。8R

因此,应该全盘考虑,理性订货,平稳增长,保持合理的数量。

7、努力构建平等互利、平衡和谐的可持续发展的厂商关系,促进厂家、经销商和消费者的非零和的共赢局面。

在竞争日益激烈的汽车市场中,强大的销售网络是汽车制造商与市场、消费从长远发展考虑,厂家应该从战略上重视和支持汽车经销商的发展,指导经

89者沟通的桥梁和纽带,也是厂家树立品牌形象的重要渠道和载体。销商不断提高营销水平和服务能力,才能最终实现厂家、经销商和消费者的共赢。

中国进口汽车市场分析及在分品牌进口总量不大的情况下如何提高进口汽车经销商的盈利能力

作者:

作者单位:丁宏祥中国进口汽车贸易中心

本文链接:http://d..cn/Conference_7193127.aspx

授权使用:上海理工大学图书馆(shlgdxtsg),授权号:02474034-f839-456c-ad0b-9e670167bc90

下载时间:20xx年1月10日