企业所得税汇算清缴网上申报

什么是企业所得税汇算清缴网上申报(以下简称网上申报)

为向纳税人提供更为高效、便捷的纳税服务,使纳税人可以足不出户、方便快捷地完成企业所得税汇算清缴工作,广州市国税局开发了企业所得税汇算清缴网上申报系统,纳税人在办理企业所得税汇算清缴业务时,可以通过登录广州国税门户网站的“网上办税大厅”,进行企业所得税汇算清缴的网上申报,具体包括:企业所得税年度纳税网上申报和关联企业往来报告表、财务会计报表以及鉴证报告等附送资料的网上报送。纳税人完成了企业所得税汇算清缴网上申报后,不需再上门报送纸质的纳税申报表及上述有关资料。

一、 网上申报适用对象

(一)已经领取了数字证书、并且已经使用广州国税网上申报的纳税人,可以直接使用数字证书进行企业所得税汇算清缴网上申报,不需要办理任何手续。[一般:包括查账征收和核定征收,现已有CA证书的为一般纳税人]

(二)已经在其它政府部门领取了数字证书,但没有使用广州国税网上申报、未开通国税应用的纳税人,不需要重复申请数字证书介质,但需要向广州市数字证书管理中心申请开通国税应用。

(三)还没有申领数字证书[如:小规模纳税人],但需要使用企业所得税汇算清缴网上申报的纳税人【国税强烈推荐网上申报】,应在广州市数字证书管理中心申领数字证书并开通国税应用才可使用。

(四)不采用网上申报的纳税人,应按现行规定到办税服务厅上门申报、缴税和报送纸质资料。

申领数字证书或申请开通国税应用的详细流程可登录广州市数字证书管理中心网站(www.gzca.gd.cn)查阅(首页右下角->“业务文件下载”->“机构(企业)数字证书宣传手册”和“国税应用数字证书申办指引”)。

二、 网上申报开通时间

企业所得税汇算清缴网上申报系统的开通时间为20##年4月16日-6月10日,纳税人可在此期间进行网上申报。

纳税人因各种原因【如上传的数据与报备不一致等】导致汇算清缴网上申报不成功的,应及时在汇算清缴期内按现行【包括网上申报后发现数据有误】上门申报规定要求,携带有关申报资料到企业所得税主管税务机关的办税服务厅办理申报。

汇算清缴期结束【6月10日】后,仍未办理申报的纳税人,应按现行上门申报要求,携带有关申报资料到企业所得税主管税务机关的办税服务厅办理申报。

三、 网上申报登录方式

纳税人插入数字证书,登录广州国税门户网站(www.12366.gov.cn),点击首页左上角的“网上办税大厅”,进入后选择1号办税窗口、点击“证书登录”按钮,根据提示输入PIN码,进入后点击右上角 “网上拓展”,然后在“申报区”下选择相应的功能进行申报。

四、 网上申报操作步骤

汇算清缴网上申报应遵循以下顺序进行(核定征收的纳税人可直接进入步骤二):

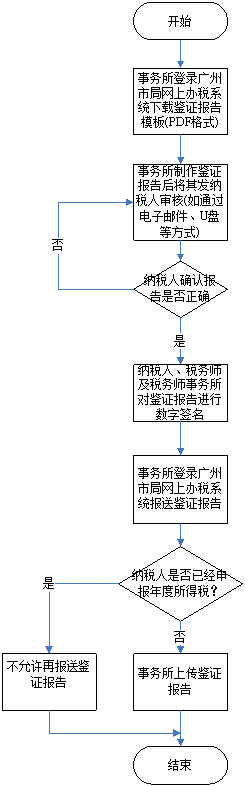

步骤一:税务师事务所与纳税人一起完成“税务师事务所上传企业所得税汇算清缴鉴证报告”的相关工作

1.税务师事务所登录广州市国税局鉴证报告网上报送系统后下载鉴证报告电子表单模板(PDF文件格式)。

2.税务师事务所填写电子表单并附加鉴证报告主体文档(报告正文及相关附件),制作成鉴证报告电子文档。

3.税务师事务所制作鉴证报告后将电子文档交给纳税人进行审核(如通过U盘拷贝或者电子邮件等方式)直至双方均审核通过并定稿。

4.税务师事务所、注册税务师和纳税人对鉴证报告进行审核后,分别对鉴证报告电子文档进行【四方】数字签名(任一方签名后鉴证报告电子文档将无法修改)。

5.税务师事务所登录广州市国税局鉴证报告网上报送系统报送鉴证报告。系统将自动检查鉴证报告的有效性,请按系统提示进行操作。(已完成年度纳税申报的纳税人,其鉴证报告不得再进行网上报送,确需报送的【网上申报后发现数据有误】,由纳税人到税务机关纸质报送。)

税务师事务所上传企业所得税汇算清缴鉴证报告的流程如图一所示。

步骤二:纳税人完成“纳税人进行企业所得税年度纳税网上申报”的相关工作,完成次序为:网上报送财务报表->企业所得税网上年度申报->网上报送关联企业往来报告表。

1.财务会计报表网上报送

进入财务报表报送功能,下载财务报表电子表单(PDF文件格式),下载后通过读盘导入财务报表数据(支持目前企业在用的三种企业端企业所得税申报软件,包括:涉税通-企业版、广东省企业所得税申报系统(易财税)、税务总局电子申报软件导出的申报数据,下同)或手工录入的方式完成财务报表数据的填写,填写完毕并由纳税人加具数字签名后上传电子表单。

2.企业所得税网上申报

进入企业所得税年度申报功能,下载企业所得税年度纳税申报表电子表单(PDF文件格式),下载后通过读盘导入数据或手工录入的方式完成年度申报表数据的填写,填写完毕并由纳税人加具数字签名后上传电子表单。

3.年度关联业务往来报告表网上报送

进入关联申报功能,下载年度关联业务往来报告表电子表单(PDF文件格式),下载后通过读盘导入数据或手工录入的方式完成年度关联业务往来报告表数据的填写,填写完毕并由纳税人加具数字签名后上传电子表单。

4.完成企业所得税税款缴纳

进入网上办税大厅“申报征收”模块中的“网上缴税”功能,按提示完成税款缴纳。

纳税人进行企业所得税汇算清缴的流程如图二所示。

五、 服务咨询电话

(一)数字证书咨询服务电话

纳税人在使用数字证书中遇到问题,请按照所属区域致电广州市数字证书管理中心的客户服务热线。

(1)“95105000”热线服务区域:天河区、荔湾区、黄埔区、番禺区、花都区、增城市;

(2)“83963838转3线”热线服务区域:越秀区、海珠区、白云区、从化市、南沙区、萝岗区、广州市国家税务局直属税务分局(海油分局);

(3)数字证书服务监督、投诉电话:12343。

(二)网上申报咨询服务电话

纳税人在进行企业所得税汇算清缴网上申报时遇到问题,请致电12366服务热线咨询。

第二篇:所得税纳税申报流程

所得税纳税申报流程

一、所得税的纳税申报主要包括企业所得税预缴纳税申报、查账征收纳税人企业所得税纳税申报、核定征收纳税人企业所得税申报、个人所得税申报等。

二、企业所得税预缴申报

经营年度终了第一季度内,实行查账征收和核定征收的企业纳税人均应填写所得税预缴纳税申报资料,到税局办理所得税预缴纳税申报。

(一) 所需资料

1、《企业所得税预缴纳税申报表》

2、《资产负债表.》、《损益表》

(二)程序

1、在规定的时间按照规定,计算应纳税款、填写《企业所得税预缴纳税申报表》,到税局申报预缴税款

2、税局接受资料并审核

3、税局处理申报结果,录入数据,开具缴款书,

4、纳税人持缴款书到银行缴款

5、将存根联拿回税局核销税款,整理归档。

三、企业所得税税申报及汇算清缴

(一)纳税人依照法律及有关规定计算应纳税额和应纳所得税额。在预缴的基础上,确定全年应补缴的、应退税额,并填写《企业所得税纳税申报表》,在规定的时间内向税务机关申报,办理结清手续。

纳税人是企业所得税汇算清缴的主体。纳税人应当根据税收法律、法规和有关税收 规定正确计算应纳所得税额,如实、正确填写企业所得税申报表及其附表,完整报送相关资料,并 对纳税申报的真实性、准确性和完整性负法律责任。

1、 实行查账征收的企业纳税人,无论是否在减免、免税时期,无论盈亏,都应按照规定进行汇算清缴。

2、 实行核定征收的企业纳税人,应按照规定汇算清缴。

(二) 所需资料

1、查账征收

(1)《企业所得税纳税申报表(适用查账征收企业)》(只打印主表,将电子版申报表发到公共邮箱)

(2)企业年度会计报表及附注和财务情况说明书、备案事项的相关资料。

2、核定征收

(1) 《企业所得税纳税申报表(适用核定征收)》

(2)年度损益表,资产负债表和有关的财务报表

3.实行核定定额征收的企业所得税纳税人,不进行汇算清缴。

(三)期限

1.仿真实习环境的纳税人,以一年为一期申报纳税,于期满后三个季度内向仿真税务局报送申 报表,办理结清税款手续;

2.纳税人在年度中间发生解散、破产、撤销及其他情形依法终止纳税义务的,应当在停止生产、 经营之日起三个季度内,向仿真税务局办理当期企业所得税汇算清缴。

(四)企业所得税纳税申报办理程序

1、在规定的时间按照规定,计算应纳税款、填写《企业所得税纳税申报表》,到税局申报税款

2、税局接受资料并审核

3、税局处理申报结果,录入数据,开具缴款书

4、纳税人持缴款书到银行缴款

5、将存根联拿回税局核销税款,

注:(1)对纳税申报资料审核无误的,接收申报

(2)审核有误,属于资料不齐全、填列项目不完整,或者资料逻辑关系不准确的,向纳税人说明原因,直接将有关资料退还纳税人,由纳税人更正后再次进行纳税申报;

(3)如果纳税人拒不改正,先接收并录入该申报资料,同时移送税源管理处处理。

个人所得税申报流程

个人所得税实行源泉扣缴和自行申报。凡支付个人应纳税所得的仿真实习企业、事业单位、社 会团体、机关,应按季代扣计算,按年代缴个人所得税。并于经营年度终了一个季度内,到税务局办理个人所得税汇总代缴申报。

年所得 12 万元以上的纳税人,无论取得的各项所得是否已足额缴纳了个人所得税,均应当于纳税年度终了后两个季度内,向税务局办理纳税申报。

(一)代扣代缴个人所得税所需资料

(1) 《扣缴个人所得税报告表》 ;

(2)公司人员工资证明资料。

(二)自行申报个人所得税所需资料

(1)《个人所得税纳税申报表 (适用于年所得 12 万元以上的纳税人申报)》

(2) 《中华人民共和国个人所得税完税证明》、各种完税证、缴款书、代扣代缴税款凭证、储蓄存款利息清单、仿真实习环境扣缴义务人提供的个人所得税纳税申报表复印件等

(3)纳税人个人有效身份证件复印件

(4)仿真税务局要求报送的其他有关资料。

(三)个人所得税纳税申报的期限

扣缴义务人应于经营年度终了一个实习季度内,到仿真税务局办理个人所得税汇总代缴申报; 年所得 12 万以上的纳税人,应于年度终了后两个实习季度内,向仿真税务局办理纳税申报。

(四)个人所得税纳税申报办理程序

1、个人所得税纳税人、扣缴义务人,应在规定的期限内自行或委托具有税务代理资质的中介机构持纳税申报资料、填写纳税申报表、按期到办税服务厅申报缴纳税款

2、税务局接收并审核纳税申报资料,处理纳税申报结果,并完成相关涉税资料的归档工作。