马鞍山金锐税务师事务所有限公司

——————————★———————————

企业所得税汇算清缴纳税审核报告

有限公司:(税号)

我们接受委托,对被鉴证单位20xx年度的企业所得税纳税申

报事项进行鉴证,并出具鉴证报告。

被鉴证单位的责任是,及时提供与企业所得税年度纳税申报

事项有关的会计资料和纳税资料,并保证其真实、准确、完整和合法,确保被鉴证单位按照《中华人民共和国企业所得税法》及其实施条例、《中华人民共和国税收征收管理法》及其实施细则以及其他税收法律、法规、规范性文件,如实纳税申报企业所得税纳税申报表。

我们的责任是,本着独立、客观、公正的原则,依据《中华

人民共和国企业所得税法》及其实施条例、《中华人民共和国税收征收管理法》及其实施细则和有关规定,按照《注册税务师管理暂行办法》、《注册税务师涉税鉴证业务基本准则》和《企业所得税汇算清缴纳税申报鉴证业务准则》等执业规范要求,对被鉴证单位企业所得税年度纳税申报的真实性、准确性、完整性和合法性实施鉴证,并发表鉴证意见。

在鉴证过程中,我们考虑了与企业所得税相关的鉴证材料的

证据资格和证明能力,对被鉴证单位提供的会计资料及纳税资料等实施了审核、验证、计算和职业推断等必要的鉴证程序。我们

1

马鞍山金锐税务师事务所有限公司

相信,我们获取的鉴证证据是充分的、适当的,为发表鉴证意见提供了基础。现将鉴证结果报告如下:

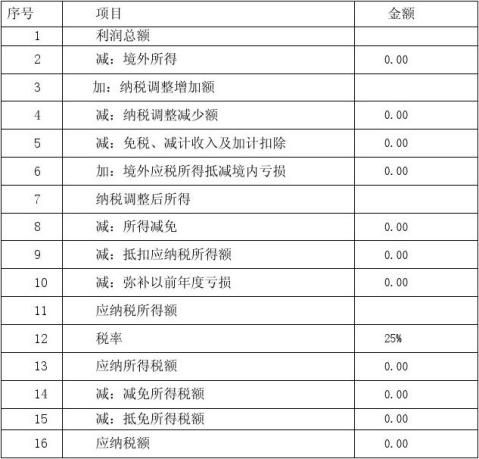

经对被鉴证单位 2014 年度企业所得税年度纳税申报事项进行鉴证,我们认为,本报告后附的《企业所得税年度纳税申报表》已经按照《中华人民共和国企业所得税法》及其实施条例、《中华人民共和国税收征收管理法》及其实施细则以及其他税收法律法规的相关规定填报,在所有重大方面真实、准确、完整地反映了被鉴证单位本纳税年度的所得税纳税申报情况。部分数据摘录如下:

2

马鞍山金锐税务师事务所有限公司

注:具体纳税调整项目及说明详见附件《企业所得税年度纳税申报鉴证报告说明》。

本报告仅供 公司向主管税务机关办理企业所得税年度纳税申报时使用,不作其他用途。因使用不当造成的后果,与执行本鉴证业务的税务师事务所及其注册税务师无关。

注册税务师:(签名、盖章)

注册税务师:(签名、盖章)

二O一五年五月十日

附送资料:

1.企业所得税年度纳税申报鉴证报告说明

2.企业所得税纳税申报表

3. 税务师事务所执业证复印件

企业所得税年度纳税申报鉴证报告说明

我们接受委托,对被鉴证单位20xx年度企业所得税汇算清缴事项进行了鉴证,现将鉴证情况说明如下:

3

马鞍山金锐税务师事务所有限公司

第一部分被鉴证单位基本情况说明

一、被鉴证单位基本情况

被鉴证单位名称:

税务登记号:

法定代表人:

注册地址:

注册资本:

成立日期:

经营范围:(依法需经批准的项目经相关部门批准后方可经营)。

第二部分企业所得税鉴证事项说明

企业所得税汇算清缴纳税申报审核事项说明

(一)、被鉴证单位主要从事保温材料、建筑材料、矿产品销售等业务,收入按实际业务开具#5@p确认。经审核,20xx年度取得收入00元。

4

马鞍山金锐税务师事务所有限公司

(二)、被鉴证单位成本按实际成本核算并结转,经审核,20xx年度成本00元。

(三)、工资及三项费用审核

1、工资薪金支出的审核

被鉴证单位为有限责任公司,制订了较为规范的员工工资薪金制度,工资发放合理,本纳税年度工资薪金支出账载金额00元,按税法规定允许税前扣除,鉴证确认纳税调整增加0.00元。

2、职工福利费支出的审核

被鉴证单位本纳税年度发生职工福利费00元,按工资薪金0元的14%计算可税前扣除的限额0元。未超过税收限额,鉴证确认纳税调整增加0.00元。

3、职工教育经费支出的审核

被鉴证单位本纳税年度无职工教育经费的发生,鉴证确认纳税调整增加0.00元。

4、职工工会经费支出的审核

被鉴证单位本纳税年度无职工工会经费的发生,鉴证确认纳税调整增加0.00元。

(四)、被鉴证单位本纳税年度在管理费用中列支招待费及其他应计入招待费的费用0元,根据税法规定,按照本年收入0的0.5%计算,允许列支的招待费用为0元;按实际发生额60%允许列支0元,

5

马鞍山金锐税务师事务所有限公司

根据孰低原则,允许税前列支的招待费用为0元,鉴证确认纳税调整增0元。

(五)、被鉴证单位本纳税年度在管理费用中列支团体意外伤害险0元,不予在所得税前扣除,鉴证确认纳税调整增加0元。

(六)、被鉴证单位本纳税年度在管理费用中列支无合理#5@p10元,根据税法规定不得税前列支,鉴证确认纳税调整增加10元。

(七)、被鉴证单位本纳税年度在管理费用中列支非本单位费用0元,根据税法规定不得税前列支,鉴证确认纳税调整增加0元。

(八)、被鉴证单位本纳税年度应当予以资本化的0元,根据税法规定不得税前列支,鉴证确认纳税调整增加0元。

综上合计调增应纳税所得额0元。

6

第二篇:企业所得税汇算清缴纳税报告

企业所得税汇算清缴纳税报告

1. 工资薪金支出的审核

20xx年工资薪金支出账载金额

2. 职工福利费支出的审核

3. 业务招待费

4. 广告费和业务宣传费

5. 住房公积金

6. 各类基本社保基金