《金凤凰两全保险》营销策划方案

第一部分 目录

一、保险市场宏观环境分析

中国保险业概况与中国保险市场特征分析

近期发展状况和趋势预测:

二、消费者定位分析

政策改变带来的消费群

目标市场细分、锁定:

消费市场的特征以及市场潜量

三、竞争对手分析

大量涌入的外资企业

其他数目众多的保险企业

四、产品特性定位分析

产品特点把握

竞争对手以及可替代产品分析

五、营销组合策略以及执行

产品组合策略

价格策略

渠道策略

广告策略

展业推广促销

2.1保险市场宏观环境分析

2.1.1 中国保险业概况与中国保险市场特征分析

(1)、自1980年恢复国内保险业务以来,中国保险业保持了持续快速发展的良好势头。保费收入年均增长34%,保险公司累计赔偿和给付6016亿元;20##年,全国保费总收入达到3880.4亿元,同比增长27.1%;保险业总资产9122.8亿元,同比增长41.5%;保险资金运用余额8739亿元。 截至20##年底,我国共有保险公司61家,专业保险中介机构705家,保险从业人员150多万人。共有13个国家和地区的37家外资保险公司在华投资设立了62个保险营业机构,有19个国家和地区的128家外资保险机构在华设立了192个代表机构和办事处。

(2)、1995年《保险法》颁布实施,20##年国务院颁布了《外资保险公司管理条例》,20##年全国人大常委会修改了《保险法》。在法律和行政法规的框架下,中国保监会制定了28个规章和一系列规范性文件,保险法律法规体系已经基本形成。

(3)、自1998年成立中国保监会以来,保险监管力量不断加强。目前,保监会已在全国设立了31个派出机构。根据新的编制方案,保监会将在大连、青岛、宁波和厦门新设立4个派出机构。

(4)、加入世贸组织以来,中国保监会认真履行承诺,不断扩大对外开放。在中国加入世贸组织2周年之际,中国保监会按照承诺,宣布允许外资财产险公司经营除法定保险业务以外的全部非寿险业务,增加福州、厦门、宁波、沈阳和武汉等5个城市为保险业对外开放城市。目前,外资保险公司的经营区域已经扩展至15个城市。外资保险公司保费收入占全国保费收入比重逐年增加,在开放较早的上海,外资保险公司的市场份额达到12%左右。

(5)、去年,国有保险公司股份制改革取得重大进展。中国人保、中国人寿和中国再保险三家国有保险公司重组改制工作基本完成。中国人民财产保险股份有限公司在香港联交所以H股挂牌上市,募集资本62.2亿港元。中国人寿保险股份有限公司在香港和纽约同步上市,募集资本34.75亿美元。近几年来,一些股份制保险公司积极吸收外资参股,股权结构得到优化,公司治理逐步完善,经营管理水平不断提高。

(6)、 市场集中化程度很高,呈现寡头垄断格局;

中国人民财产保险有限公司、中国人寿保险股份有限公司、平安保险集团和太平洋保险集团仍占据市场绝大份额,

随着保险公司的布局扩张,中国人寿、中国人保、太平洋保险和平安保险属于第一集团,这几家大保险公司占据产、寿险市场80%左右的市场份额,特别是中国人寿和中国人保的市场份额分别为51.05%和62.6%,从经济学意义上讲,中国的保险市场垄断程度很高,已经具备了寡头垄断的特点,所以这几家保险公司具有绝对竞争的优势,它们在国内起步较早,积累了大量市场拓展、风险控制经验,在渠道建设方面也具有得天独厚的优势,拥有大量的客户资源,尤其寿险自从引进营销体制之后,建立了一支庞大的销售队伍,营销员发展到130多万人,渗透到城市、农村的各个地方。

(7)、寡头垄断的格局不稳定,垄断的水平在一定时期内有减弱的趋势;

中国保险业从中国人民保险公司独家经营到目前,市场份额一直逐渐分散,原因在于

一方面,随着保险业市场的逐步开放,市场参与主体逐渐增多,由最初中国人们保险公司一统天下变为目前的50多家保险公司并存,自然分散了市场的集中程度;另一方面,我国目前的寡头垄断格局并不是通过市场竞争形成的,而是计划经济向市场经济转轨过程由国家垄断转变而来,寡头主体经营机制不健全,缺乏市场竞争的经验,面对新成立的机制灵活的保险公司,竞争力显得不足,难以保全已有的市场份额;

(8)、市场竞争手段缺乏,产品雷同程度高;

目前我国各保险公司的产品大多相同,产品差异不明显,各保险公司还没有形成自己的特色产品,不具备垄断竞争的条件,各保险公司依旧主要依赖营销队伍的数量和营销能力来扩大自己的市场份额;

2.1.2 近期发展状况和趋势预测:

(1)、中国经济继续保持稳定快速增长

从20##年经济危机到现在,更多的人认识到了理财的重要性,但是由于对风险承受能力的不同,更多的人选择保本保收益的金融理财产品,而随着人们需求的增加,在有一定收益的情况下,又注重产品的保障,所以,银行保险理财产品就成了很多人的选择。在保证一定收益的情况下,再附赠一些人身保险或医疗保险。

(2)、中国金融业继续稳健发展,为保险业的发展提供了良好环境。一是货币供应量增长较快,二是金融机构各项存款持续快速增加,三是金融机构新增贷款增加较多。

(3)、中国保监会日前公布了今年1-10月份保险公司的保费收入状况。从公布的数字看,中资保险公司依然在市场上占据着绝大多数的市场份额,但外资保险公司的市场份额呈现迅猛增长势头。专家认为,12月11日后前10月,在人寿保险公司中,中资公司的保费收入达2638亿元,占 整个人寿市场份额的97.6%;在产险公司中,中资公司的保费收入为954.2亿元,占整个产险市场份额的98.9%。外资人寿保险公司在整个寿险市场上已占据了2.4%的份额,产险公司的市场份额也提高到1.1%。

(4)、中国保险市场发展初显五大趋势

趋势之一:经营主体增加,保险市场集中度开始下降。

趋势之二:保险企业的组织形式呈现集团化和公开化特征。

趋势之三:市场竞争呈现全方位、多层次态势。

趋势之四:保险责任不断扩大,可保风险出现泛化。

趋势之五:保险产品、保险服务、保险价格趋向差异化。

2.2 消费者定位分析:

2.2.1 政策改变带来的消费群

(1)、适合风险承受能力较低的人群

(2)、随着人们需求的增加,在有一定收益的情况下,又注重产品的保障,所以,银行保险理财产品就成了很多人的选择。在保证一定收益的情况下,再附赠一些人身保险或医疗保险。

(3)、人们对理财产品的知识量不断增加,对理财产品也有一定的需求

(4)金融理财产品不分年龄段,不同的人有不同的理财产品相对应,银行理财产品都有风险较低的一个情况,所以适合任何年龄人投资,

2.2.2、目标市场锁定:

出生满30天至70周岁均可投保

风险承受能力较低的人群

2.2.3、消费市场的特征以及市场潜量;

(1)、缺乏自强自立,而且不善理财。事实上很多人是不存在经济问题,但仍常常入不敷出,那是由于他们不会计划消费,没有理财意识。

(2)、易于接触和接受现代保险和理财意识:

市场经济的发展和社会整体水平的提高,人们的消费方式也发生了很大的变化。更多的人意识到了理财的重要性。

(3)、一般人日常生活心理:

每月都会有一定的余额,但是不能很好的规划,又想有一定的收益,又不想进行风险太大的操作,对理财产品有很高的关注情绪。

(4)、最重要的一点是他们对于理财产品知识的匮乏,又没有较高的风险承受能力,又希望可以让自己平时不用的资金有一定的增值。

;

2.3 竞争分析

2.3.1、同业相同的理财产品种类繁多

(1)、同业相同的理财产品种类繁多

比如,比如太平洋保险也有每年固定分红,有一定保障,风险较低的产品

(3)、信息化程度高;

我国保险业信息化建设正处于起步阶段,没有形成统一的保险数据传递和分析的通讯平台和健全网络,保险信息透明度不高,缺乏保险信息体系和相关的制度建设;

适合中国人民族心态和文化意识的保险产品,在12月11日我国保险产品市场完全放开之后,外资企业的本土化适应过程将会给中资企业喘息调整的时间,是挑战,也是机遇;

2.3.2、其他数目众多的保险企业

这批保险公司多为近两三年成立的,数量多,所占市场份额小,并且具有股本多元化的特点。在三大集团里面,这批保险公司实力最弱,一开始就要面临直接的竞争,在经营理念、技术管理方法上有待创新,人员素质也需要提高。在市场竞争过程中,会有大浪淘沙,保险市场上可能出现的兼并、破产等会从这批保险公司开始。

2.4.1、产品特点

一、疾病身故或18周岁之前意外伤害身故保险金给付

1)交费期满前:基本保险金额×身故时保单年度÷交费期间

(注:合同生效180天内因疾病身故,无息退还所交保险费。)

2)交费期满后:基本保险金额

二、18周岁之后意外伤害身故保险金给付

1)交费期满前:基本保险金额×2×身故时保单年度÷交费期间

2)交费期满后:基本保险金额×2

红利分配

本公司每年根据分红保险产品的实际经营状况,按照保险监管机构的有关规定确定红利。

红利领取方式为交清增额

每期红利以增加本合同基本保险金额的形式进行分配。

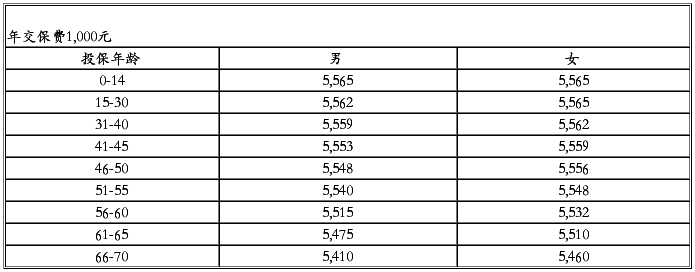

基本保险金额表:

单位:元

注: 以上基本保险金额不包含红利交清增额部分。

投保示例:

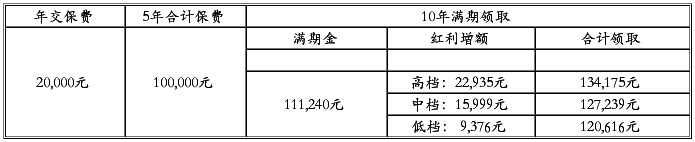

张先生,30周岁,购买20份「嘉禾金凤凰两全保险(分红型)(D款)」,保险期间为10年,年交保费20,000元,共计交纳5年保费,合计交费100,000元。张先生享有的利益包括:

一、满期保险金:

二、身故保险金:

1)交费期内:张先生在保单生效后第三个保单年度内因疾病不幸身故,受益人领取身故保险金67,371元,若因意外不幸身故,受益人领取身故保险金134,743元,本合同终止。(按中档红利计算)

2)交费期满后:张先生在第六个保单年度内因疾病不幸身故,受益人领取身故保险金116,948元,若因意外不幸身故,受益人领取身故保险金233,896元,本合同终止。(按中档红利计算)

三、红利演示:

单位:元

温馨提示:

1、该利益演示基于精算假设,不代表历史经营业绩,也不能理解为对未来的预期,红利分配是不确定的。

2、该演示中的疾病身故保险金及意外伤害身故保险金不包含红利交清增额部分保额

3、退保金,即保单年度末的现金价值,通常体现为解除合同时,我们向您退还的金额。

注:责任免除

1、 投保人被保险人的故意杀害,故意伤害

2、 被保险人故意犯罪或者依法采取的刑事强制措施

3、 被保险人自合同成立或者合同效力恢复之日起2年内自杀但被保险人自杀时为无民事行为能力人的除外。

4、 被保险人主动吸食或注射毒品

5、 被保险人酒后驾驶,无合法有效驾驶证驾驶,或驾驶无有效行驶证机动车

6、 被保险人因从事条款所附《高危职业表》中所列行业和工种的职业活动而遭受意外伤害

2.5、营销组合策略

2.5.1、产品组合策略

(1)、财险有奖销售活动

针对大额保单,有一定的赠品。

2.5.2 价格策略

一、疾病身故或18周岁之前意外伤害身故保险金给付

1)交费期满前:基本保险金额×身故时保单年度÷交费期间

(注:合同生效180天内因疾病身故,无息退还所交保险费。)

2)交费期满后:基本保险金额

二、18周岁之后意外伤害身故保险金给付

1)交费期满前:基本保险金额×2×身故时保单年度÷交费期间

2)交费期满后:基本保险金额×2

2.5.3 渠道策略

我国保险产品的销售主要通过两种渠道,一是个人代理营销,二是保险公司员工直接销售。其中保险产品的直销业务步履维艰;营销业务虽发展速度迅猛,但营销方式却略显呆板和单一,这在一定程度上不利于保险业务的发展。

一是面谈,在传统的代理系统基础上增加专业销售力量的比例;

二是直接邮递法;

三是电话销售;

四是通过召开研讨会或深入工作场所进行销售;

五是相关团体的销售;

六是银行代理保险。

七是直销队伍

八实门店销售

还包括网络销售。

具体针对理财型保险采用如下的措施:

(1)、银行保险

利用银行的网络优势,在银行驻点进行销售,增大人们对产品的信任度

(2)、有联系的代理人

设立专门的信息联络员,负责直销队伍与经纪商或公司的联系

2.5.4 广告策略

(1),广告目的和目标策略

A; 传播保险业信息,使人们关注保险业,沟通受众与我保险公司,产生互动与交流

B:在银行投放相应的折页

C;使目标消费群体相信我保险产品,并采取具体行动

D:在受众心中树立,强化我保险产品品牌

(2)、广告战略和战术

A:正对个别消费者的广告策略

1,提示广告

在电视,广播,上作宣传以及在DM 册上对保险意识的宣传和对先进西方国家保险意识,参保方式的宣传。从而广泛的让消费者对保险事业有正确的认识,对世界保险意识发展有所接触和了解,从而达到从关注——了解——纠正错误认识——学习——模仿——购买的目的。

直接深入高校校园内,请专业人士作讲座或是举办保险意识,或举办保险知识竞赛,模拟保险公司运作等活动,从而引起目标消费群体对保险事业的关注和了解。

在社会上举行保险活动日之类的活动,让目标消费群体的亲属也对保险事业关注了解,并且发生购买行为。

2,购点广告

通过保险营销员直接对目标受众提供保险信息等

通过直接目的为推销保险产品的广告促销活动

B:针对大型产品购买者

(1),利用DM 册进行专一的,针对性强的广告宣传

(2) 媒体战略和战术

报纸 可在报纸媒体上进行保险知识了解——保险知识竞猜(电话热线或回信的方式)——我国保险业介绍——我保险公司介绍等系列全方位立体化的介绍。

广播 主要采用购点广告的形式,采用短时间介绍产品信息,但是高频率的播放广告的形式。

电视 基本时间为5秒 目的仅是企业现已是强化的在观众心中的目的。

DM 册的广泛运用 ,用于保险营销员的推销工作和提示广告和卖点广告中的发放等。

2.5.5 保险产品展业推广

直接刺激购买者的展业推广

例如:赠送纪念品、礼品、保险费优惠、安全返还、保险咨询等

第二篇:金融产品营销方案设计

金融产品营销方案设计

四.小额信贷市场定位

1.小额信贷市场细分概述

2.主营业务范围确定

五.小额信贷营运策略

1.小额信贷营运的基本原则

2.资金结构安排

3.营运模式分析

六.小额信贷市场风险防范

1.主要的小额信贷市场风险种类分析

2.具体的风险防范措施