顾客忠诚计划

顾客忠诚即结合理论,并通过一定的方法,使顾客获得优质的产品及服务的感受,从而增加用户粘度,使顾客使用产品和服务的时间更长。

从理论上,可以得出如下结论:第一,由于受到约束因素的影响,顾客满意与忠诚之间的关系是相关关系,但不是强相关关系;第二,为顾客提供优质的服务,并不意味着一定要为顾客提供额外的或附加的服务,我们所需要的只是在每一个服务过程中,给顾客小小的“惊喜”,而不是对服务流程做多么大的改动,而这小小的“惊喜”,对于提高顾客感知服务质量,对于提高顾客的忠诚度具有极其重要的意义;第三,对于服务提供者来说,一次优质的服务并不能说明什么,重要的是在每次服务过程中,都要令顾客感到愉悦,必须与顾客建立起长期的互动关系,这是顾客高保持率的根本之所在。 因此在实践方面,应该从有无约束两方面提高顾客忠诚:

1. 无约束条件下要为满意而竞争。从上面的分析得知在充分竞争的市场环境下,培养和维系顾客忠诚的关键是比竞争者更加顾客满意。因此,满意度的竞争是各个企业竞争的核心。谁让顾客更加满意,谁就能赢得顾客的忠诚。但是,为了节约成本,企业在提高顾客满意度的竞争中,要把握适度原则。既要超越迟钝区和竞争者,又不可过分追求完美,否则只能加大成本,降低利润,不利于企业的长远发展。这也是为什么许多企业尽管掌握了新一代产品技术却又迟迟不更新

换代的原因。

2. 增加约束因素,降低顾客忠诚对满意的敏感性。尽管在市场经济体制下,顾客的虚假忠诚并不能保持企业长久发展。但是,在一定时期,企业仍然可以通过技术专利、资源垄断和法律支持等来获得一定的垄断地位,驱动顾客忠诚,进而可以获得超额利润和垄断利润。当然企业也要努力改善服务和提高产品质量,以免垄断消失后遭到不满顾客的报复(大量流失)。此外,即使在竞争充分的市场上,企业也可以通过会员制、累计消费奖励计划和俱乐部等多种形式来加大转换成本,抬高转换壁垒,从而尽量降低顾客忠诚对满意度的敏感性,尽可能长久地留住顾客。

第二篇:普华永道IFRIC 13 - 顾客忠诚计划的财务处理

IFRS零售与消费品

行业会计团队

IFRIC 13顾客忠诚度计划的会计处理

介绍

发布IFRIC 13的原因

顾客忠诚度计划的概念已广为各界认识。不论是零售业、航空公司、酒店还是电讯服务商,都尽力提供激励来吸引顾客,从而提高顾客的忠诚度。

然而,企业对顾客忠诚度计划的会计处理却不尽相同,大部分企业倾向于把兑付奖励的成本视作销售费用处理。20xx年6月28日正式发布的国际财务报告解释公告第13号 (IFRIC 13)消除了这方面的分歧。IFRIC 13规范了顾客忠诚度计划需按多项要素收入安排处理,销售货品或服务(奖励从中赚取)过程中所取得的对价,将会被分配于:? 提供的货品或服务; ?

未来会被兑付的奖励

即:企业所获得的对价将被分为两部分,一部分被分配为销售商品或服务的价值,而另一部分则为奖励的公允价值。分配到奖励上的对价部分,应在资产负债表上以「递延收益」列示。

下表汇总了IFRIC 13

对现行会计处理方法的影响:

IFRIC 13

普华永道

对于那些把奖励积分作为销售费用处理的公司,多项要素收入的概念也许富有挑战性。管理层认为提供奖励主要是为了吸引顾客再次光顾,因此应作为销售费用的一部分。但从顾客的角度而言,顾客在购买货品的同时,也购买了在未来购买商品时享受折扣的权利,因此,IFRIC 13的会计处理更符合逻辑。

该刊物将探讨零售企业在IFRIC 13的框架下对「奖励」的会计处理,并以示例列示其原则的具体运用。

IFRIC 13对零售商的影响

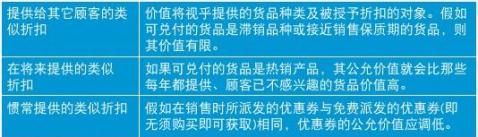

奖励计划形式多样,但概括起来一般可分为以下四类:授予顾客在同一商店享有购买货品或服务折扣权利的奖励 ? 授予顾客在同一集团的任何一间商店中享有购买货品或服务折扣权利的奖励

? 授予顾客在另一集团享有购买货品或服务折扣权利的奖励(例如在某商店购买货品后所得的飞行里程奖励)

? 授予顾客从第三方 (另一企业) 兑付到多样化的商品或服务权利的奖励。请参考下文例子4。

1

IFRIC 13产生的影响

2 范围 国际财务报告解释公告第13号 (IFRIC 13) 适用于所有在销售过程中向顾客提供奖励的企业,其中包括该等能够兑付不属于该企业提供的商品和服务的奖励。此解释公告涵盖各行各业的奖励计划,其中包括超级市场、航空公司、电讯服务商、酒店和信用卡发卡人;但不适用于代提供奖励的企业兑付奖励的第三方企业。确定奖励会计处理的关键因素是奖励是否与销售交易相关联。IFRIC 13不适用于在商店 (例如降价优惠券) 及街上免费发放取得的优惠 (例如对特定货品的折扣优惠券) 等与销售无关的优惠。 然而,该项解释公告适用于购买货品时一并获得的优惠券。当顾客使用与销售分开发出的折扣优惠券来购买商品或服务时,营业收入应按扣除优惠券折扣后的金额入账。当顾客购物时取得了可于将来消费时享受折扣的权利,部份收入应被递延。IFRIC 13在其结论依据部份亦明确地区分了作为营业收入扣除项目的奖励和计入销售费用的奖励的区别。总括而言,销售费用的发生与销售交易并无必然关连。因此,凡在销售交易中提供给顾客的优惠券、补贴、折扣等,均需在收入中扣除。这项解释公告也许会影响到奖励会计处理方法以外的其它讨论。IFRIC 13普华永道

IFRIC 13 普华永道顾客忠诚度计划的会计处理交易中所获得的对价将根据不同要素的公允价值进行分配。需要递延的收入可以奖励的公允价值或奖励和销售货品/服务的相对公允价值计算。IFRIC 13没有明确规范估计奖励公允价值的特定方法,但其要求企业需根据该奖励对奖励持有者 (顾客) 的公允价值计算,而不应以发行者 (零售企业) 的兑付成本为基础。奖励的公允价值可以根据顾客在兑付奖励时所得的折扣,同时考虑奖励预期会被兑付的比率来估算。

计算奖励公允价值时需考虑的因素:有些奖励积分是有使用期限的。当奖励积分到期时,所有未确认的递延收益,都需在当期被确认为收入,尽管预期的兑付情况已定期修正因而其数额并不重大。对于没有使用期限的奖励,发行方亦应对其使用期限进行估计。发行方需定期修正估计,以确保收入在适当的期间确认。零售商或因此可能需要重新考虑发行没有使用期限的优惠是否适当。3

委托人还是代理人?

IFRIC 13规定一个发行奖励的企业,需要确定在顾客兑付奖励时,它是为自己赚取收入 (作为交易的委托人) 还是代第三方 (作为代理人) 收取。当该企业代第三方收取时,其赚取佣金收入:?

该佣金收入为被分配到奖励上的对价和支付给提供奖励兑付的第三方的金额之间的差额;及

?

该佣金收入应被递延,直至第三方履行提供奖励兑付义务,并有权利因此收取对价为止。

假如发行方是委托人,取得与奖励相关的对价时,该收入应按对价的总额计量,即使部份收入需要递延。这一代理委托关系在下列示例4中有进一步的说明。

公司需要收集什么样的数据?

发行奖励的公司需要收集用作评估奖励的单位公允价值和预期奖励兑付比率的数据信息。

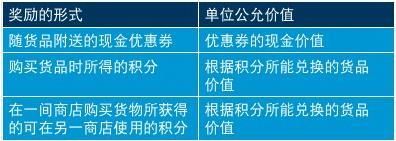

如何确定奖励的单位公允价值?下表提供了一些示例,但不

能作为奖励的单位公允价值确定方法的全面阐述: 4 经计算机处理的历史资料使公司有充份的信息对奖励兑付比率作出最佳估计,但是,复杂的奖励安排中的假设或须与精算师共同商讨。

非常规的奖励安排的估算可能更加困难。例如,如果顾客持有一张积分卡,每购买一杯咖啡后可得到一个盖章,该卡赋予持卡人免费享用第10杯的权利。企业该如何收集数据以支持其对奖励公允价值的估计?IFRIC 13并未将这类计划排除在外,因此企业应建立收集相关信息的方法(包括已发行而未被兑付的奖励数目)以支持其公允价值的估计,以便确定入账金额。

营业收入或其它收益?

奖励可能兑付一些并非在日常经营中提供的货品或服务,对此需留意:

1. 由于大多数企业不会购买与其日常经营活动无关的货品,所以交易通常会涉及到第三方。因此,企业须确定其在交易中充当的是委托人还是代理人。

2. 假如未涉及第三方,企业须根据国际会计准则第18号确定与奖励有关的收入属于营业收入还是其它收益。

IFRIC 13普华永道

IFRIC 13 普华永道亏损若奖励导致未来的销售出现亏损,应如何处理? 通常,零售商为吸引顾客光顾会免费派发现金优惠券。当派发这些现金优惠券时,除非优惠券在被兑付货品(或服务)时会导致公司产生亏损,此时对卖方而言已构成亏损性合同,须根据国际会计准则第37号作出拨备,否则不应确认负债。当现金优惠券被兑付时,卖方应将实收款项,即扣除折扣后之销售金额作为收入入账。总括而言,免费优惠券并不属于IFRIC 13规定之范畴。然而,若公司发行了有可能导致公司日后售卖货品时产生亏损的属于IFRIC 13规定范围内的奖励,尽管此种情况并不经常会发生,该奖励仍须作为亏损性合同进行会计处理。适用日期IFRIC 13适用于20xx年7月1日开始或以后的所有财务报告。如公司以12月31日作为财务报告的年结日则有18个月的时间准备以符合该解释公告之要求。公司亦须在中期报告及比较数字反映IFRIC 13的影响。另外,该解释公告规定公司须根据国际会计准则第8号“会计政策、会计估计之变更及错误”处理该项会计政策的变更。递延收益的比较数字应根据比较期末可获得的信息计算。5

与美国公认会计原则(US GAAP) 的简单比较

6 美国财务会计准则委员会(FASB)的紧急会计问题研议小组(EITF),经详细审议EITF 00-22“积分、其它以时间或购买量作单位的奖励、及在未来提供免费商品或服务”的提案后,仍未能成功提出一套处理有关奖励积分及顾客忠诚度计划的会计处理方法。在研议小组讨论的五个议题中,只有第三个议题(零售商为鼓励顾客累积购买一定限额以上的货品,或在一定期间内惠顾,而给予顾客的定额回赠奖赏的会计处理方法)能达到共识。这已被编入EITF 01-9“卖方给顾客的报酬之会计处理方法(包括转卖商)”。由于紧急会计问题研议小组未能就EITF 00-22达成共识,顾客忠诚度计划的会计处理方法在美国公认会计原则上的分歧将继续存在。企业可参照EITF 00-21或IFRIC 13以多项要素收入安排原则处理顾客忠诚度计划的会计问题。在某些情况,若履行奖励计划的成本是不合理或很随意时,成本递增方法有可能适合美国公认会计原则,但此处理方法将令外国私人发行公司的账目多了些调节项目。另外,企业须使用适当的美国公认会计原则(例如EITF 01-9)来处理其它奖励计划。IFRIC 13普华永道

总结IFRIC 13

普华永道 顾客忠诚度计划的会计处理方法实务中大相径庭。IFRIC 13规范这些计划需以多项要素收入安排进行会计处理。IFRIC 13适用于20xx年7月1日开始或以后的会计年度,并须作为会计政策的变更追溯应用。给予相对较长的采纳期,意味着不少公司将可能需要对内部系统作出重大改变,以便收集符合新指引要求的大量数据。企业需尽快开始搜集关于其各种奖励计划的信息,并评估它们对信息系统的需求及对会计的影响。 7

Example 1:

Award credits issued by an entity

8 IFRIC 13普华永道

示例1:

企业发行的奖励IFRIC 13

普华永道 企业对价值每C100的消费给予80点积分奖励。积分可用作兑付该企业提供的商品。积分三年有效。每1,000点积分,积分持有者将可获得零售价C60的商品。企业提供这些商品的成本是C12。假设该企业当期销售为C150,给予顾客120点积分,预计其中100点积分会被兑付。积分的公允价值为C7.2[60*(120/1,000)],考虑积分的预期兑付率后的公允价值为C6[C7.2*(100/120)]。该金额为顾客可得到的商品的公允价值。公允价值并不等于企业提供商品时所产生的成本C1.2[12*(120/1,000)]*(100/120)。初始销售时,奖励积分的公允价值被递延入账。借 现金 C150 贷 递延收益 C6 贷 营业收入 C144第一年第一年,50点的积分被兑付。企业将确认(50/100)*C6=C3的收入。第二年第二年,10点的积分被兑付。两年内被兑付的积分共计10+50=60。管理层现在预计只有90点积分会被兑付,截止第二年末企业可确认的收入为(60/90)*C6=C4。由于第一年已确认C3,所以企业应在第二年确认C1。第三年第三年,30点积分被兑付,同时使用限期完结。相应地,剩余的递延收益C2将会被确认。借 递延收益 C2 贷 营业收入 C29

示例2:

企业发行奖励积分——错误估计兑付率

10 此示例之背景资料与示例1相同,不同的是,在第3年结束时,全部余下的未被兑付的60点积分均出乎意料地被兑付了。此时,总额C6的递延收益当中的C4已于第一、第二年度内被确认为收入,由于企业将不会因增加兑付而收到额外收入,同时,也不允许对初始销售时所获得的对价进行重新分配,因此,剩余末确认的收益金额C2不得不分配到预计被兑付的30点积分及未预计会被兑付的另外30点积分上。因此,企业应定期复核其对奖励积分兑付率的估计,尽可能地减低错误估计对账目的影响。借 递延收益 C2 贷 营业收入 C2IFRIC 13普华永道

示例3

企业发行的奖励——识别奖励的单位公允价值

IFRIC 13

普华永道 一零售商以定价C20售卖一件玩具。在购买后,此零售商会发行优惠券,赋与持有者随后购买同一类型玩具时享有C6的折扣优惠。另一零售商以定价C18售卖同样的玩具,但没有提供优惠券。根据零售商以往经验,每发行两张优惠券就有一张被兑付。顾客是同时购买一件玩具和一张优惠券。因此,交易中收到的一部份对价应按该玩具及优惠券的公允价值分配到 “优惠券”上。撇除其它因素, 比较该玩具正常的定价 (C18)和利用优惠券购买的售价(C14),一张优惠券的单位公允价值应为C4。 分配到优惠券上的价值还须考虑预计的兑付比率(50%)。收到的对价应等于玩具和优惠券公允价值的总额。如售卖10件玩具并同时发行10张优惠券,会计处理应如下:借 现金 C200 贷 营业收入 C180 贷 递延收益 C20如有一张优惠券被兑付,会计处理应如下:借 递延收益 C4借 现金 C14 贷 营业收入 C18兑付每张优惠券可确认的收益,应考虑兑付比率。假定预期只有一半已发行的优惠券会被兑付,C4的收益将可在每张优惠券被兑付时入账。11

示例4:

由第三方所提供的奖励

12 A 公司独立营运着自己的顾客忠诚度计划。A公司与零售商签订了合约, 零售商可挑选以下任一角色参与A公司的顾客忠诚度计划:

? 作为积分发行者? 作为积分承兑者

? 作为积分发行者及承兑者

持有A公司发行的忠诚卡的顾客可在其指定的零售商店消费以赚取积分, 得到的积分也可于其指定的零售商店中使用。

发行的积分面值为C1。发行积分的零售商均需为每点积分支付C0.98给A公司。发行积分的零售商从中可赚取C0.02的佣金收入。当零售商支付A公司后,它就不需再对这些积分承担任何义务。

当一个零售商为顾客兑付面值C1的积分时,该零售商可从A公司得到C0.91的现金作为补偿。A公司的利润则是收取发行者的对价与支付给承兑者的对价之差额。

既发行积分又兑付积分的零售商之现金支出和收入,即:零售商需要向A公司支付的其发行积分相关之金额和从A公司收取的已兑付之积分相关之金额,不能相互抵销。

A公司的忠诚卡计划对参与的零售商有以下之益处:

? 无须管理忠诚卡计划

? 无须为其发行在外的积分承担义务,故零售商可随时退出计划

? 能在多间商户兑付的积分对顾客的公允价值也会较高该例子的顾客忠诚度计划的会计处理如下:

当零售商完成了C10的销售时,它会发行面值C1的积分:

借 现金 C10.00 贷 营业收入 C9.00 贷 佣金收入 C0.02 贷 应付A公司 C0.98当该积分的相关风险和报酬转移至A公司时,负债解除:

借 应付A公司 C0.98 贷 现金 C0.98当积分被兑付时,兑付积分的零售商可为每点发行面值C1的积分确认C0.91的收入:

借 应收A公司 C0.91 贷 营业收入 C0.91

IFRIC 13普华永道

联络人

普华永道零售及消费品行业会计团队

David Mason日内瓦

david.mason@+41 (58) 792 9490John Ellis伦敦

john.ellis@+44 (20) 780 46241John Ryan香港

john.j.ryan@+852 2289 2688

Ranjan Sriskandan伦敦

ranjan.sriskandan@+44 (20) 780 45269Julia Tabakova莫斯科

julia.tabakova@+7 (495) 232 5468

普华永道零售及消费品行业联络人

全球零售及消费品行业主管余叶嘉莉香港

carrie.yu@+852 2289 1386

中国零售及消费品行业主管杜源申广州

sonny.doo@+86 (20) 3819 2248

香港零售及消费品行业主管郑焕然香港

michael.wy.cheng@+852 2289 1033

Steven J Barr旧金山

steven.j.barr@+1 (585) 231 6190

Daniel Rosenberg墨尔本

daniel.rosenberg@+61 (3) 8603 3886

Tony de Bell

全球技术支持部门 - 伦敦tony.m.debell@+44 (20) 721 35336Andre Tukker鹿特丹

andre.tukker@+31 (10) 4076 688

Sebastian Heintges杜塞尔多夫

sebastian.heintges@+49 (211) 981 2873

郭志平上海

arthur.kwok@+86 (21) 2323 3030金以文上海

yvonne.kam@+86 (21) 2323 3267孙进北京

jean.sun@+86 (10) 6533 2693

袁国健香港

andrew.kk.yuen@+852 2289 2131